Підсумок

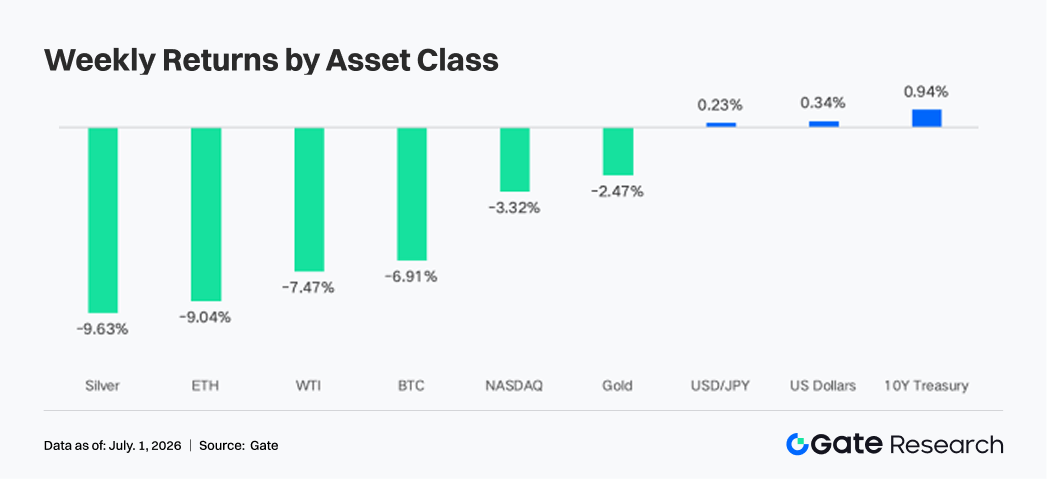

Ослаблення напруженості на Близькому Сході призвело до зниження цін на нафту, і ринок переорієнтував свою торговельну логіку з «премії за військові ризики» на «тривале збереження високих ставок ФРС». Індекс Nasdaq впав приблизно на 3,3%, тоді як BTC та ETH знизилися на 6,9% та 9,0% відповідно.

-

Спотові ETF на BTC та ETH зазнали значного чистого відтоку, причому найбільші показники зафіксували IBIT від BlackRock та ETHA. Після зниження геополітичних ризиків і посилення волатильності акцій технологічних компаній у сфері ШІ, акції становили 55%–60% обсягу торгів на TradFi Perp, а капітал зосередився на ризикових операціях, пов'язаних з фондовим ринком США.

-

Ончейн-капітал продовжував концентруватися на майданчиках з високою оборотністю. PumpSwap став головним драйвером приросту за цей тиждень, що свідчить про перетікання капіталу з традиційних DEX в екосистемі Solana до сценаріїв випуску та високочастотної торгівлі.

-

Ліквідність DeFi залишалася оборонною. Ринки стейблкоїнів, LST та кредитування демонстрували загальну обережність. Залишки за позиками Aave дещо скоротилися, ставки залишалися низькими, а капітал продовжував зосереджуватися на основному ринку Ethereum, що вказує на те, що загальна схильність до ризику ще не відновилася.

-

BTC відкотився до рівня близько $60 000, проте це не супроводжувалося значним розширенням OI. Ставки фінансування залишалися позитивними, що свідчить про те, що поточна корекція зумовлена радше спотовими продажами та перерозподілом існуючих позицій, аніж агресивним нарощуванням шортів. Загалом ринок деривативів BTC залишався в режимі низького кредитного плеча.

-

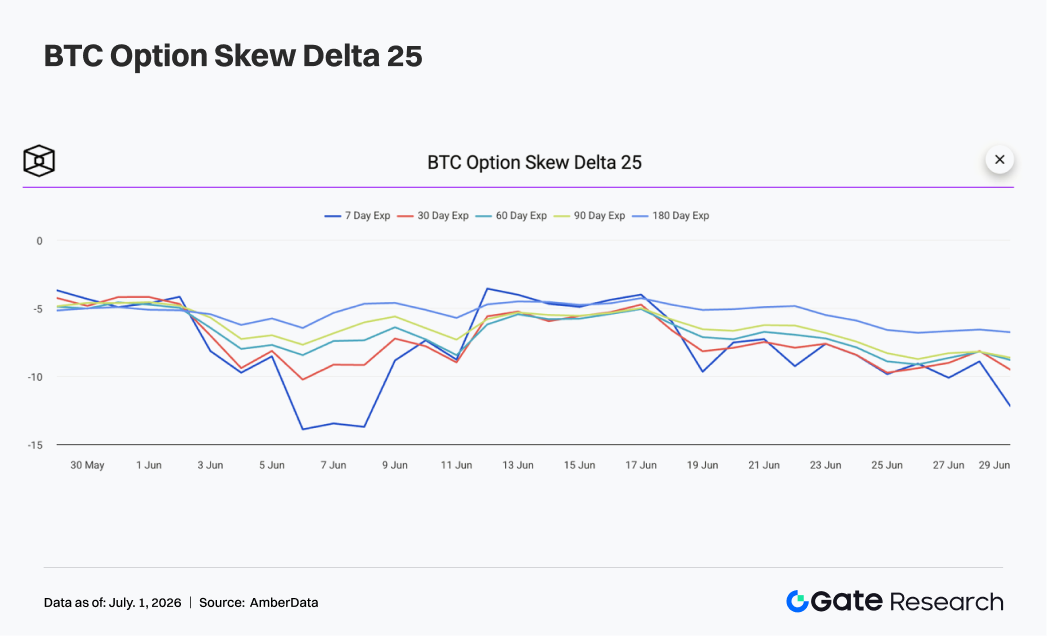

Місячний обсяг опціонів помітно зріс напередодні закінчення терміну дії. Показник 25D Skew продовжив слабшати, а DVOL підвищився до рівня 47–48, що відображає переоцінку ринком ризику зниження.

1. Аналіз основних ринкових тенденцій

Минулого тижня (22–28 червня 2026 року) глобальний макронаратив визначали три чинники: ослаблення геополітичних ризиків на Близькому Сході, стійка інфляція в США та збереження жорстких очікувань щодо політики ФРС. Після тимчасового зниження напруженості між США та Іраном ринок швидко зменшив побоювання щодо перебоїв із постачанням нафти через Ормузьку протоку, і військова премія в цінах на нафту суттєво скоротилася. Brent тимчасово впав до $73,83 за барель, а WTI опустився нижче $70 за барель. Зниження цін на нафту зменшило ризик нового сплеску енергетичної інфляції та покращило короткострокові споживчі настрої: індекс споживчих настроїв Мічиганського університету за червень зріс майже на 5 пунктів порівняно з попереднім показником. Отже, ринок відійшов від попередньої теми «геополітичний шок / зростання нафти / прискорення інфляції» і переключився на оцінку того, чи зможе інфляція продовжити сповільнення після зниження цін на енергоносії.

Однак дані щодо інфляції в США не підтримали швидкого пом'якшення політики ФРС. Травневий PCE зріс до 4,1% у річному вимірі, а базовий PCE склав 3,4%, що все ще значно перевищує цільовий показник ФРС у 2%. Водночас місячний показник PCE становив 0,4%, що нижче за ринкові очікування (0,5%), що запобігло подальшому розпродажу облігацій. Така комбінація свідчить про збереження інфляційного тиску, особливо в базових послугах і цінах, пов'язаних із зарплатами, однак серйознішої короткострокової висхідної спіралі поки не спостерігалося. Ринок зберіг очікування тривало високих ставок, одночасно зменшивши побоювання щодо агресивнішого підвищення. Дохідність казначейських облігацій за тиждень знизилася: 10-річних — до приблизно 4,37%, а 2-річних — до 4,09%, що відображає нижчі інфляційні очікування через падіння нафтових цін, тоді як траєкторія політичної ставки залишалася обмеженою інфляцією.

З точки зору макроекономічної передачі, ослаблення геополітичної напруженості підтримало схильність до ризику та облігації, але стійка інфляція обмежила простір для відновлення вартості активів. Долар США та реальна дохідність продовжували тиснути на золото, технологічні акції та криптоактиви. Nasdaq впав приблизно на 3,3%, а BTC та ETH — на 6,9% та 9,0% відповідно. Водночас нижчі ціни на нафту допомогли послабити корпоративний тиск на витрати та інфляційні очікування домогосподарств. Загалом минулий тиждень не був просто ринком «тихої гавані». Натомість це був процес переоцінки, коли ринок перейшов від військової премії до питання: чи зможе ФРС підтримувати жорстку політику в умовах стійко високої інфляції.

2. Аналіз ліквідності

2.1 Інституційна схильність до ризику щодо ETF також охолола, чистий відтік IBIT — $1,304 млрд

Минулого тижня ETF на BTC та ETH зафіксували чіткі відтоки, що свідчить про синхронне охолодження інституційної схильності до ризику. Спотові ETF на BTC показали загальний чистий відтік у розмірі близько $1,787 млрд, що погіршилося порівняно з чистим відтоком у $228 млн попереднього тижня. Спотові ETF на ETH за той самий період зафіксували чистий відтік у розмірі близько $274 млн — значне погіршення порівняно з $10 млн тижнем раніше. На рівні окремих продуктів найбільший притік у BTC ETF отримав Grayscale Bitcoin Mini Trust BTC — близько $71,7 млн, тоді як найбільший відтік припав на IBIT від BlackRock — приблизно $1,304 млрд. Для ETF на ETH найбільший притік отримав Bitwise ETHW, але він склав лише $0,6 млн, а найбільший відтік зафіксував ETHA від BlackRock — близько $236 млн.

AUM, ймовірно, знизився потижнево як для BTC, так і для ETH. BTC впав приблизно на 6,91% минулого тижня, і разом із великим відтоком з ETF активи під управлінням зазнали тиску через зниження ціни та скорочення кількості акцій. ETH впав на 9,04%, а притік з боку ETF був ще слабкішим, тому тиск на AUM був більш очевидним. Загалом інституційні настрої змінилися від попереднього розподілу або вичікування до оборонної позиції та скорочення позицій. Зокрема, продукти BlackRock, які раніше були найпотужнішими інструментами залучення капіталу, стали основним джерелом відтоку, що свідчить про те, що ключові інституційні гроші також зменшували бета-експозицію до криптовалют. Порівняно з BTC, попит на ETF на ETH був слабкішим, що демонструє більш виражене скорочення інституційної схильності до ризику щодо активів з вищим коефіцієнтом бета.

2.2 Ліквідність TradFi

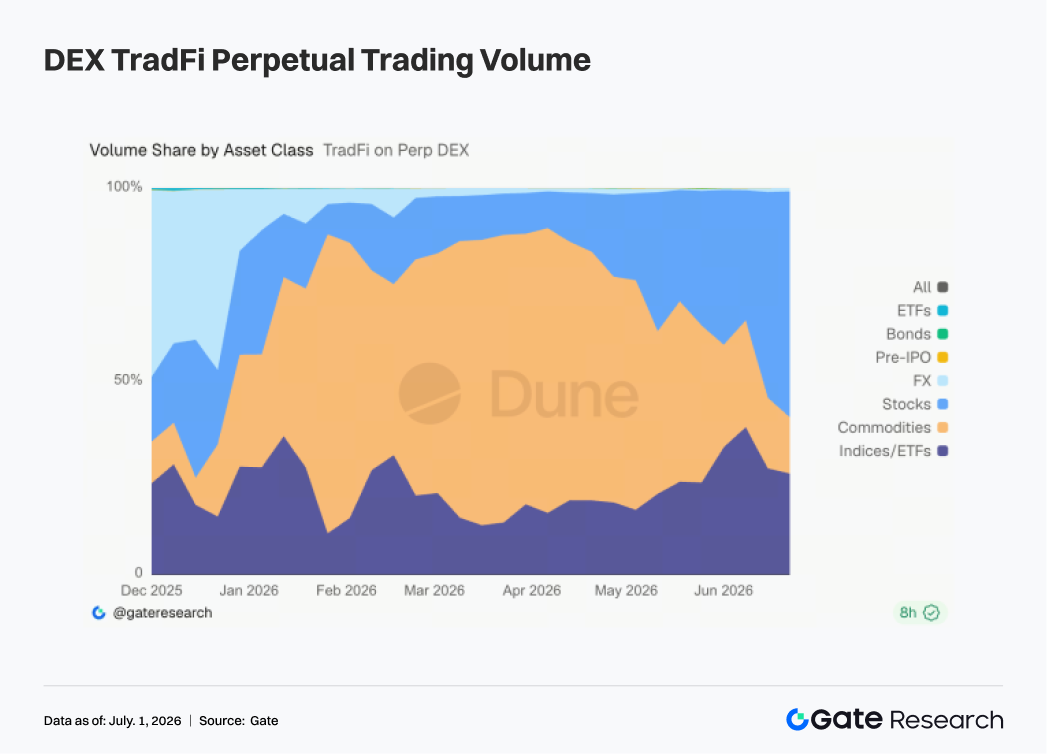

- TradFi Perp DEX: протягом минулого тижня структура торгівлі на TradFi Perp DEX помітно змінилася. Акції знову стали лідером ринку, тоді як торгова активність щодо сировинних товарів продовжила охолоджуватися. Починаючи з кінця червня частка акцій в обсязі торгівлі швидко зросла до приблизно 55%–60%, що зробило їх найбільшою торговою категорією. Водночас частка сировинних товарів різко впала з приблизно 40%–50% до менш ніж 20%, що свідчить про значне ослаблення попередньої активності, зумовленої активами-притулками, такими як золото та нафта. Частка індексів/ETF залишалася відносно стабільною на рівні 25%–35% і зберігала важливе значення як напрямок розподілу, що відображає участь користувачів у волатильності американських акцій через індексні продукти. Ця зміна тісно пов'язана з нещодавнім макросередовищем. Різкі коливання в американському секторі ШІ, корекція технологічних акцій та переоцінка ринком траєкторії зниження ставок підвищили торговельну активність у безстрокових контрактах на акції та індекси. Крім того, передIPO-активи, як-от SpaceX, продовжували привертати увагу, додатково залучаючи капітал до екосистеми акцій. Загалом капітал на TradFi Perp DEX поступово переміщується від торгівлі сировинними товарами назад до акцій та індексів. Торгова логіка ринку поступово перейшла від геополітично зумовлених угод-притулків до ризикових угод, побудованих навколо волатильності фондового ринку США, технологічного сектору та макроподій. Акції, імовірно, залишаться основним драйвером зростання ринку TradFi Perp.

-

Обсяг торгівлі Gate TradFi Perp: незважаючи на обережний макрофон, попит користувачів на продукти TradFi Perp залишався високим. Протягом минулого тижня обсяг торгівлі Gate TradFi Perp чітко зріс потижнево, причому денний обсяг в основному коливався в діапазоні $4 млн – $6 млн. Загальна волатильність була більш стриманою, ніж попередніми тижнями, але торгова активність не показала помітного зниження. За класами активів метали залишалися абсолютним основним джерелом обсягу, причому безстрокові контракти на дорогоцінні метали, такі як золото, забезпечували переважну більшість обороту. Це свідчить про те, що в умовах жорсткої позиції ФРС, періодичних геополітичних ризиків і коливань цін на золото на високих рівнях активи-притулки залишаються ключовим об'єктом уваги ринкового капіталу. Водночас частка індексної торгівлі різко зросла порівняно з попереднім періодом, особливо помітний сплеск спостерігався на початку тижня. Це свідчить про те, що на тлі корекції сектору ШІ, зростання волатильності американських акцій та посилення подієвих драйверів участь користувачів у безстрокових контрактах на акції США продовжила зростати.

-

Кількість американських акцій на Gate TradFi: Gate офіційно запустив послугу торгівлі акціями США 2 червня. Завдяки підтримці реальних базових активів, прямій торгівлі за USDT, відсутності комісій за нічне утримання та високій ліквідності бізнес продовжував привертати увагу ринку, а обсяги торгів стабільно зростали. Наразі Gate підтримує сім основних категорій активів: ADRC, акції, ETF, ETN, ETS, ETV та PFD, і продовжує розширювати продуктове покриття. Загальна кількість інструментів, доступних для торгівлі, подвоїлася з моменту запуску. Серед них найбільше зросла категорія акцій: її частка серед усіх активів збільшилася з приблизно 70% на початковому етапі після запуску до 85%, що значно збагатило інвестиційний вибір користувачів. У майбутньому Gate продовжуватиме розширювати доступ до ринків, інтегрувати глобальну ліквідність та розвивати міжринкові торговельні можливості, постійно розширюючи диверсифіковане покриття активів і зміцнюючи свою стратегічну позицію як глобальної платформи для торгівлі активами та доступу до ринків.

-

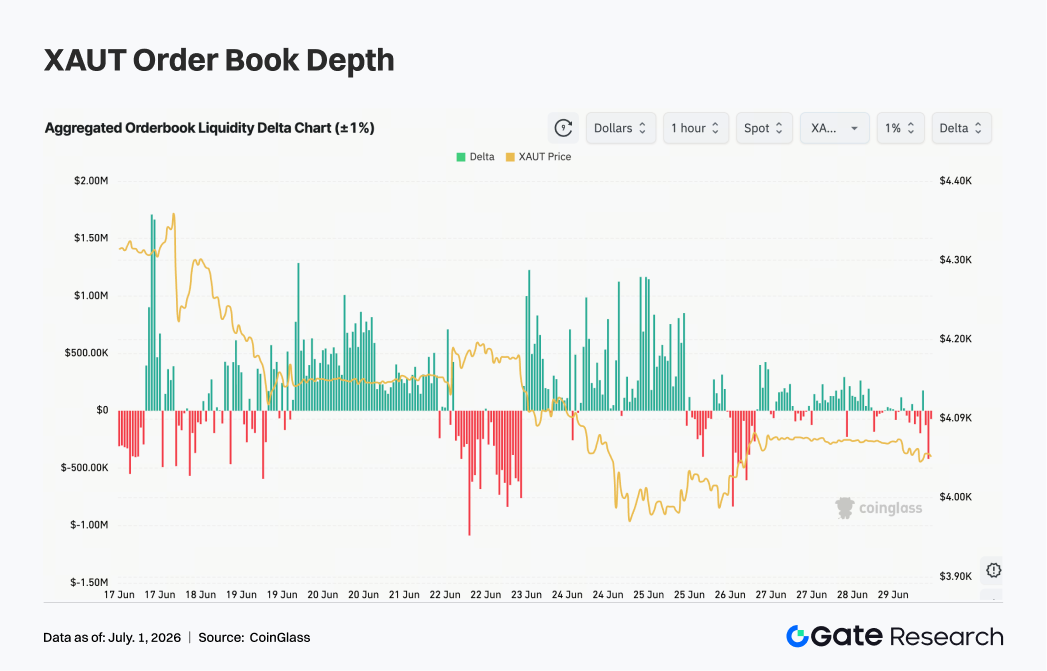

Глибина книги ордерів TradFi: ми вибрали XAUT, актив TradFi з найбільшим обсягом, для аналізу глибини книги ордерів (Delta). Протягом минулого тижня ліквідність книги ордерів XAUT змінилася з переважання покупців на дедалі більше домінування продавців, тоді як ціна рухалася в коливальному спадному тренді. На початку тижня Delta кілька разів залишалася позитивною, ліквідність на стороні покупки продовжувала надходити, підштовхуючи XAUT до коливань у діапазоні $4 180–$4 330, що демонструвало відносно сильну здатність ринку до поглинання. Однак після 22 червня, у зв'язку зі зміною макроекономічних настроїв щодо ризику та падінням цін на золото, Delta книги ордерів різко стала від'ємною і неодноразово реєструвала значення в діапазоні -$0,5 млн – -$1,0 млн, що свідчить про чітке посилення агресивних продажів. XAUT одночасно впав нижче $4 100 і в певний момент наблизився до рівня $4 000, що відображає концентроване вивільнення короткострокового тиску продажів. Хоча книга ордерів протягом вихідних все ще спостерігала періодичні притоки на стороні покупки, стійкість позитивної Delta помітно ослабла, і ринку не вистачало стійкого висхідного капіталу. Якщо долар США та дохідність казначейських облігацій залишатимуться підвищеними, золоті токени можуть залишатися під тиском у короткостроковій перспективі. Якщо пізніше очікування щодо зниження ставок покращаться або геополітична напруженість знову загостриться, сила книги ордерів на стороні покупки може відновитися та спричинити зростання ціни.

3. Ончейн-дані: інсайти

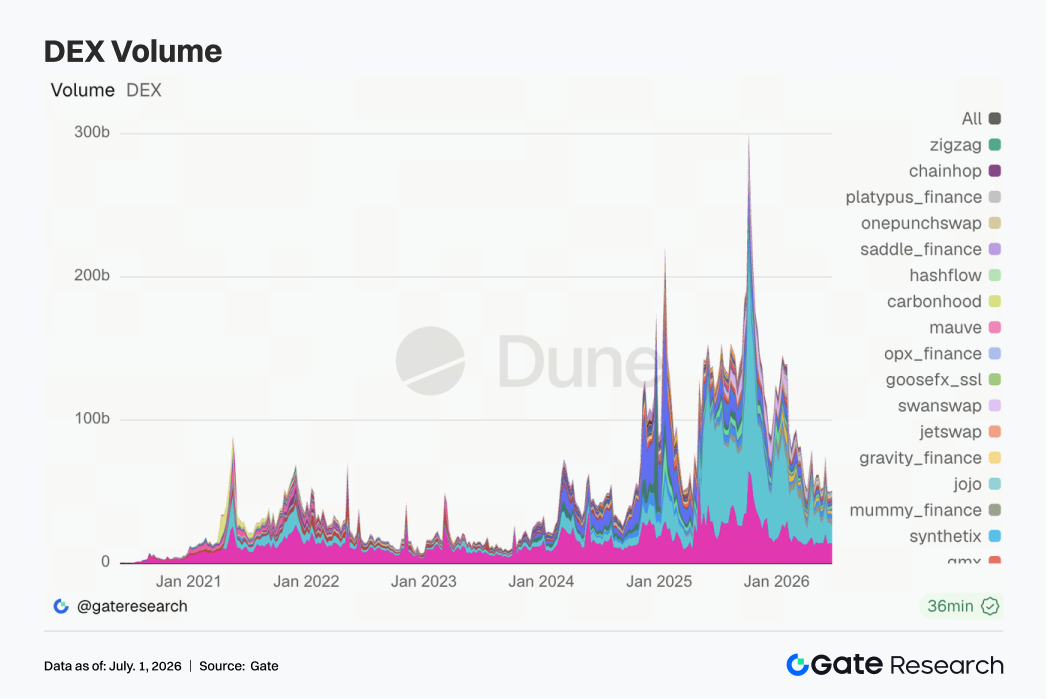

3.1 Обсяг торгівлі на DEX не розширився широко, PumpSwap став найпомітнішою структурною змінною цього тижня

Загальний обсяг торгівлі на DEX не продовжив потужне розширення, яке спостерігалося раніше. Uniswap та PancakeSwap, як і раніше, займали перші два місця, але обидва показали дещо нижчий обсяг, ніж попереднього тижня, а провідні спотові пули увійшли в фазу консолідації на високих рівнях. Ключова зміна відбулася з PumpSwap: як обсяг торгівлі, так і кількість трейдерів чітко зросли, що вивело його одразу на третє місце. Спекулятивний трафік на Solana не зник; натомість він змістився від традиційних точок входу, таких як Raydium та Meteora, до сценаріїв, орієнтованих на випуск та високочастотну торгівлю. Такі протоколи, як Aerodrome, Bisonfi та Tessera, також показали певне відновлення, а Base та нові платформи для зіставлення продовжували поглинати активний капітал.

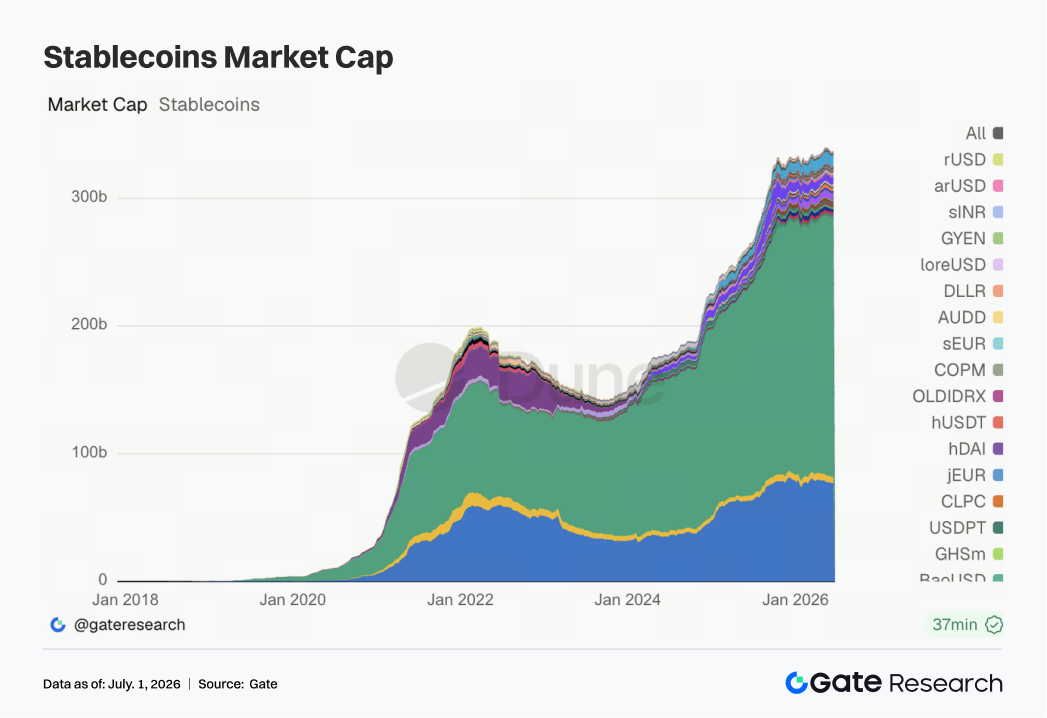

3.2 Пропозиція стейблкоїнів залишалася оборонною, а регуляторні дебати мали більший вплив на ціноутворення, ніж короткострокові емісії

Ринок стейблкоїнів загалом залишався в стані скорочення цього тижня. USDT та USDC дещо знизилися, тоді як USDS, USDe, USD1 та PYUSD не показали чіткого розширення. Лише DAI був відносно сильнішим. Великомасштабного нового притоку доларів США в ончейн не відбулося; натомість існуючий капітал в основному обертався між різними стейблкоїнами. У новинному просторі 28 червня американські банківські групи громад публічно виступили проти законодавства про стейблкоїни, основною проблемою було те, що стейблкоїни з винагородами можуть відволікати депозити з місцевих банків. Це підняло регулювання стейблкоїнів з рівня криптоіндустрії до ширшого питання перерозподілу інтересів у рамках традиційних фінансів. Протягом того ж тижня Банк Англії також скоригував свій регуляторний підхід до стейблкоїнів, перейшовши від обмежень на утримання до лімітів на обсяги емісії. Це свідчить про те, що великі юрисдикції намагаються збалансувати інновації, ефективність платежів та стабільність банківської системи.

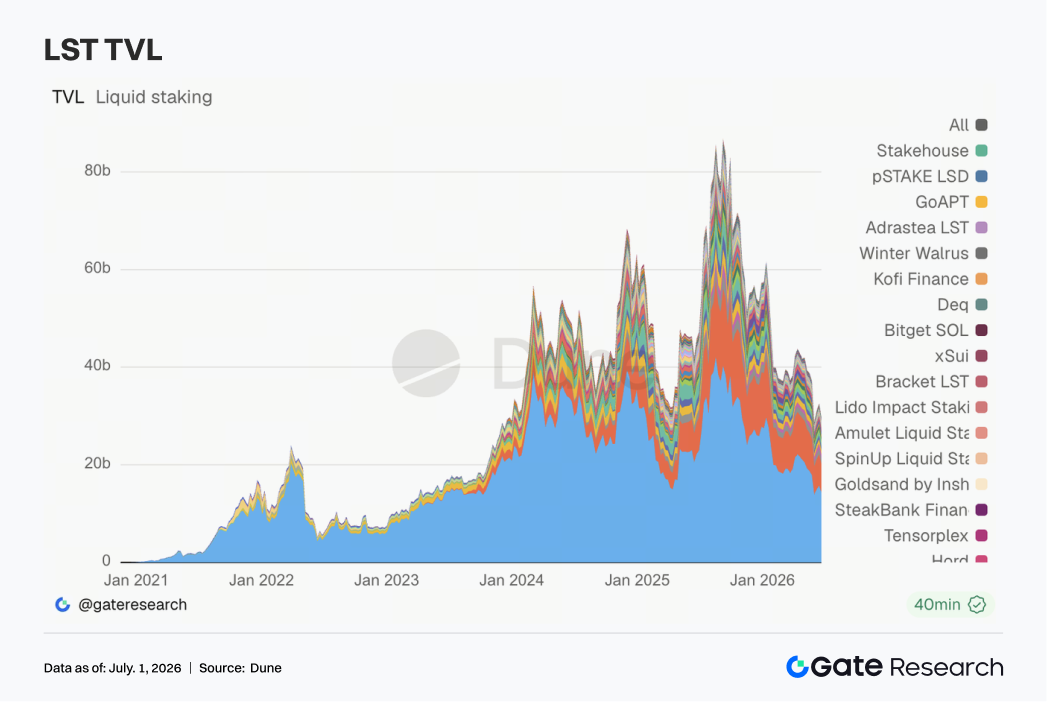

3.3 Сектор LST знову відкотився, а ринкова дисконтна ставка за стейкінг-активами знову розширилася

Сектор LST перейшов від відновлення попереднього тижня назад до широкої слабкості. З боку ETH Lido, Rocket Pool та StakeWise опинилися під тиском, тоді як з боку SOL Jito та Sanctum також ослабли синхронно. Оскільки TVL вимірюється в доларах США, значна частина відкату була зумовлена коливаннями цін на ETH та SOL, однак уподобання щодо капіталу також стали більш обережними. Після інциденту з KelpDAO/rsETH установи розділили свою оцінку ризику стейкінг-активів на рівні: стандартні LST, активи для рестейкінгу та кросчейн-обгорнуті активи більше не розглядаються як такі, що належать до одного кошика ризиків. Нещодавні дискусії Lido щодо кросчейн-безпеки wstETH та Chainlink CCIP підкріпили важливість безпеки мостів та контролю за емісією в ціноутворенні LST.

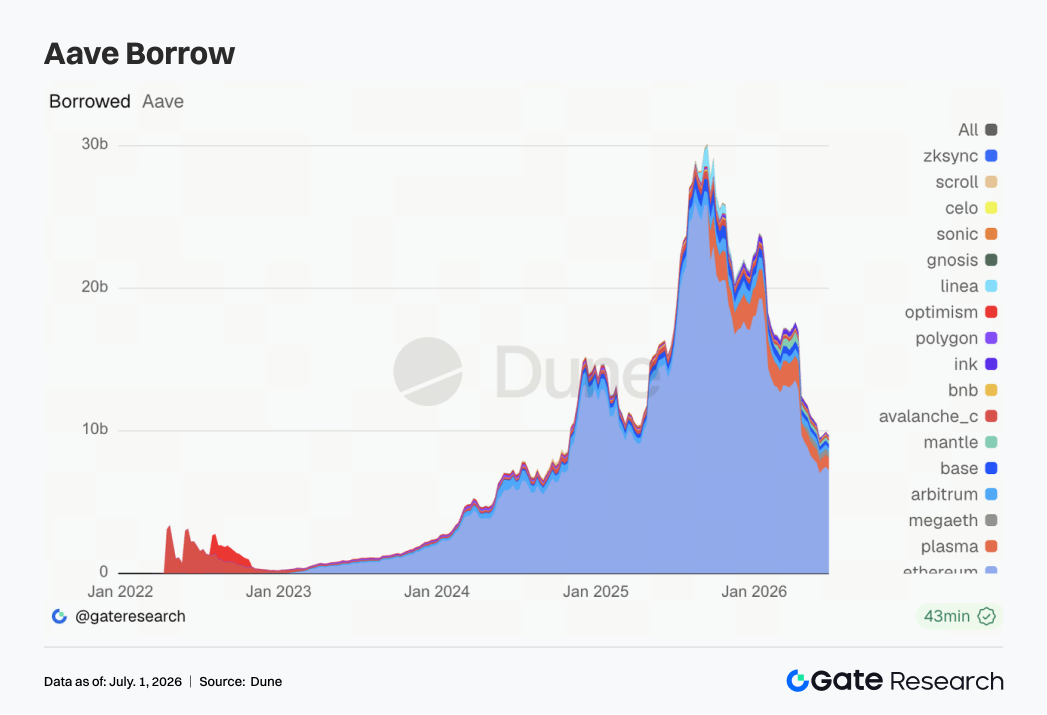

3.4 Залишки за позиками Aave дещо скоротилися, капітал все ще віддавав перевагу найглибшому основному ринку Ethereum

Залишки за позиками Aave дещо знизилися порівняно з попереднім тижнем. Основний ринок Ethereum залишався абсолютним центром, але він також ніс на собі більшу частину тиску скорочення. Plasma був в основному стабільним, Mantle дещо покращився, тоді як MegaETH, Arbitrum та Base показали слабші результати. Це свідчить про те, що капітал не пішов з Aave, але темпи мультичейн-експансії чітко сповільнилися. Наслідки інциденту з rsETH/KelpDAO все ще відчуваються, роблячи позичальників більш чутливими до безпеки застави, глибини ліквідації та параметрів ризику. Нещодавні обговорення управління Aave щодо розмороження WETH, буферів ліквідності USDC та архітектури V4 Hub-and-Spoke перетворюють цю ризикову подію на процес інституційного відновлення. Для установ Aave залишається основною інфраструктурою DeFi-кредитування, але короткострокова логіка зростання змістилася в бік стабільного кредитного плеча на основному ринку та переоцінки фреймворку ризиків.

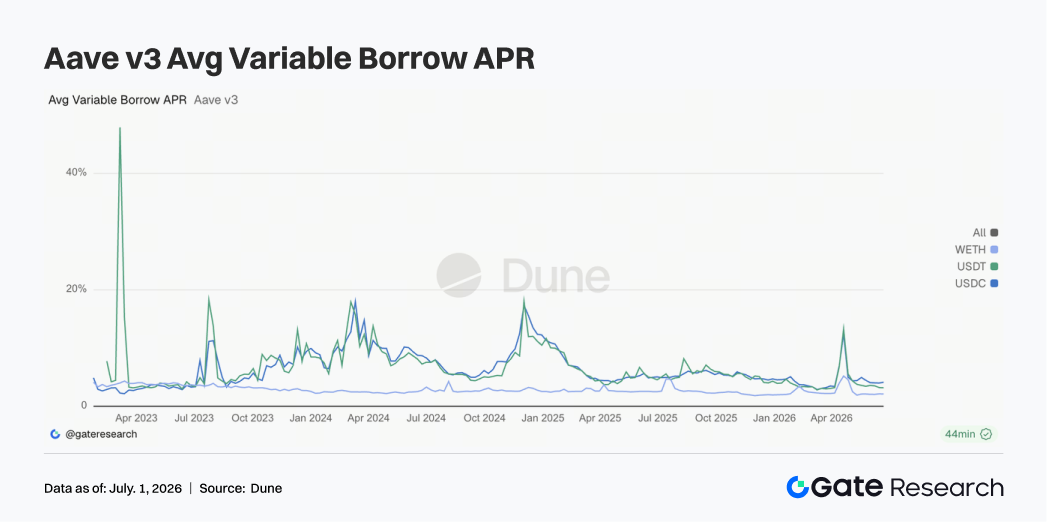

3.5 Ставки за основними активами Aave залишалися низькими, але розходилися, USDC залишався найчутливішим пулом

Цього тижня ставки запозичення за трьома основними активами Aave загалом змінилися незначно. Середня вартість запозичень USDC дещо зросла, USDT знизилася, а WETH залишався на низьких рівнях. Пікова ставка USDC все ще показувала короткочасні сплески протягом тижня, що свідчить про те, що основний доларовий пул залишається чутливим до змін коефіцієнта використання. Ставки USDT були більш стабільними, а WETH не демонстрував явного поспіху позичальників, що означає, що спрямоване кредитне плече ETH ще не відновилося у великих масштабах. Ця комбінація відповідає обережному середовищу фінансування. Фінансування в стейблкоїнах продовжує використовуватися для обороту, арбітражу та управління ліквідністю, але ринок не відновив односторонню ризикову експозицію. У поєднанні з обговореннями спільноти Aave щодо буферів ліквідності USDC протокол активно зменшує ризик різких стрибків ставок за екстремального використання. Сигнал від ставок м'якший, ніж сигнал від залишків за позиками: паніка минула, але пам'ять про ризик не зникла.

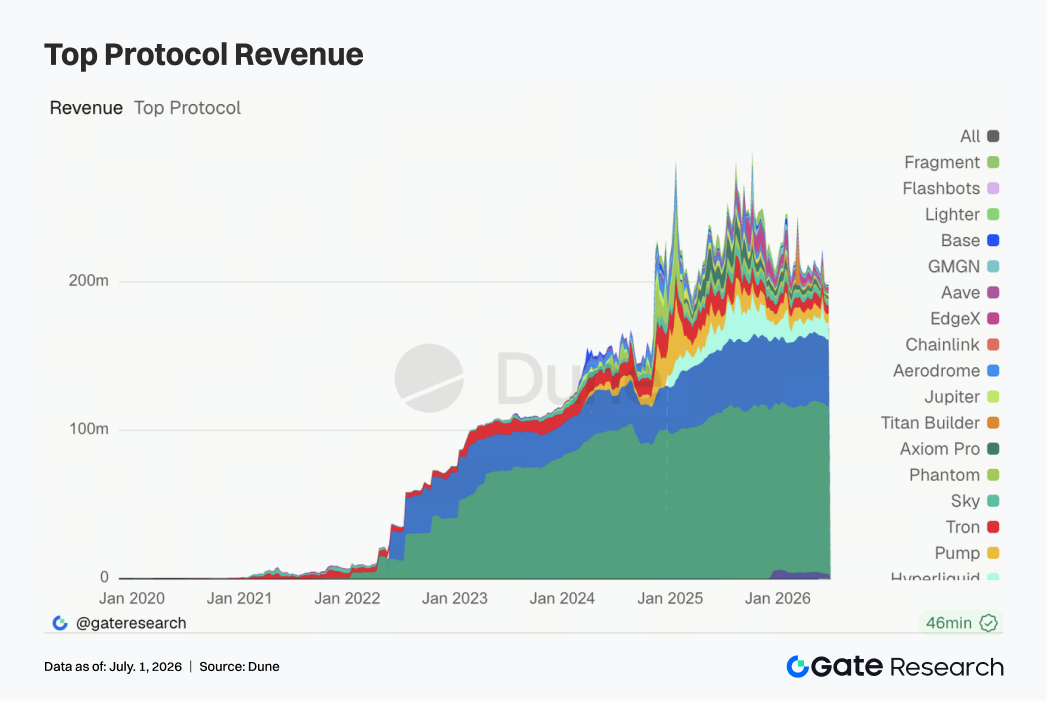

3.6 Структура доходів протоколу покращилася: стейблкоїни забезпечують основу, тоді як торгівля та інфраструктура відновили еластичність

Доходи протоколів цього тижня мали більше шарів, ніж попереднього. Tether та Circle залишалися найстабільнішими джерелами грошових потоків із загалом невеликими змінами. Дохід Hyperliquid Perps відновив зростання, що свідчить про те, що, незважаючи на слабкість спотового ринку, попит на ончейн-безстрокові контракти та високочастотне зіставлення все ще має стійкість. Пропускні вузли трафіку Solana, такі як Pump.fun, PumpSwap, Phantom та Jupiter, також відновилися, перегукуючись із розширенням обсягу PumpSwap у просторі DEX. Покращення доходів Aerodrome, Base, Titan Builder та Aave V3 свідчать про те, що еластичність доходів поширюється від суто мем-орієнтованого трафіку на механізми зіставлення, торгівлю на L2 та інфраструктуру кредитування. На макрорівні слабка динаміка біткоїна, нестабільні потоки ETF та суперечки навколо регулювання стейблкоїнів пригнічують широку схильність до ризику, але певні сегменти з високою оборотністю все ще можуть генерувати дохід. Поточна основна лінія доходів протоколу полягає в тому, що емітенти стейблкоїнів забезпечують основу, а деривативи та торгова інфраструктура забезпечують еластичність, тоді як довгохвостові інтерфейси все ще сильно залежать від гарячого тематичного трафіку.

4. Відстеження деривативів

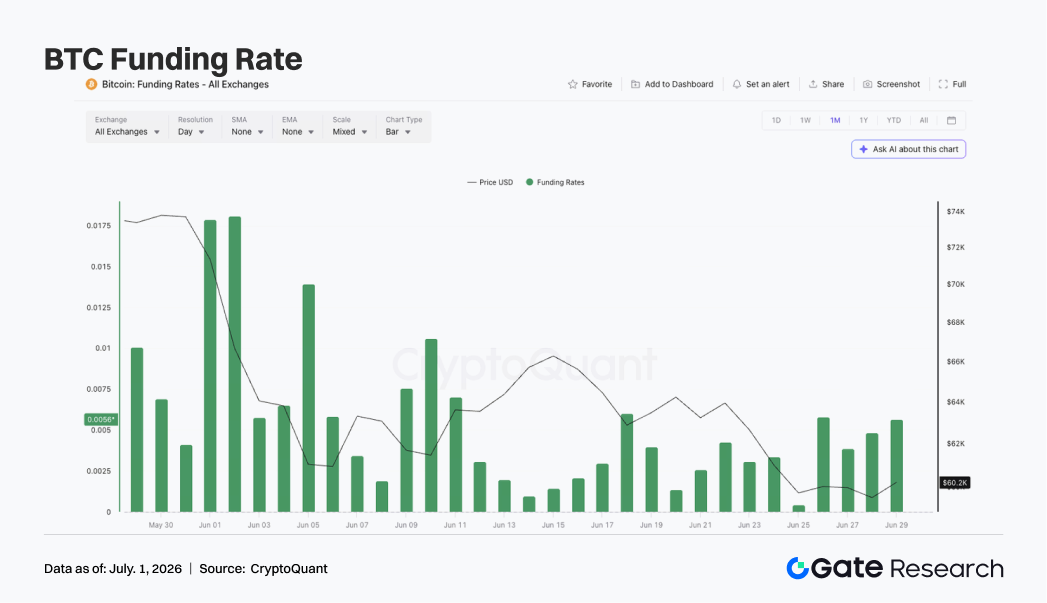

4.1 Ставки фінансування BTC залишалися позитивними, тоді як ціна знижувалася, і лонги ще не повністю вийшли в середовищі низького кредитного плеча

Минулого тижня ціни BTC загалом залишалися в слабкому та коливальному патерні. На початку тижня BTC торгувався в районі $63 000–$64 000, потім поступово знизився і наблизився до $60 000 приблизно 25 червня. Хоча ціни дещо відскочили протягом вихідних, BTC все ще залишався в діапазоні $60 000–$61 000, і загальна сила відскоку була обмеженою.

Зміни OI були відносно стриманими. Приблизно 22 червня OI становив близько $20,8 млрд, потім дещо знизився до приблизно $20,4–$20,5 млрд і рухався боковиком на низьких рівнях протягом тижня. Ціна впала, але OI не розширився суттєво, що свідчить про те, що цей низхідний рух не був спричинений концентрованим нарощуванням нових шортів, а радше спотовими продажами та коригуванням існуючих позицій у середовищі низького кредитного плеча. Ставки фінансування залишалися позитивними протягом тижня. 25 червня ставка фінансування тимчасово наблизилася до нейтральної, але потім знову підвищилася з 26 по 28 червня, що показує, що навіть коли ціна впала до $60 000, на ринку все ще існував певний попит на лонги для купівлі на дні або позиції для відскоку. Той факт, що ставки фінансування не стали негативними, також означає, що на ринку ще не сформувалася явно переповнена шорт-структура.

Загалом ринок деривативів BTC цього тижня демонстрував комбінацію «зниження цін + стабільний низький OI + помірно позитивні ставки фінансування». Нижче кредитне плече зменшило ризик екстремальних каскадних ліквідацій, але бичачі настрої не були повністю вимиті. Якщо пізніше BTC опуститься нижче $60 000, позиції, що залишилися, можуть зіткнутися з подальшим тиском. Однак якщо ціна знову перевищить $62 000, це може підтримати короткострокове відновлення.

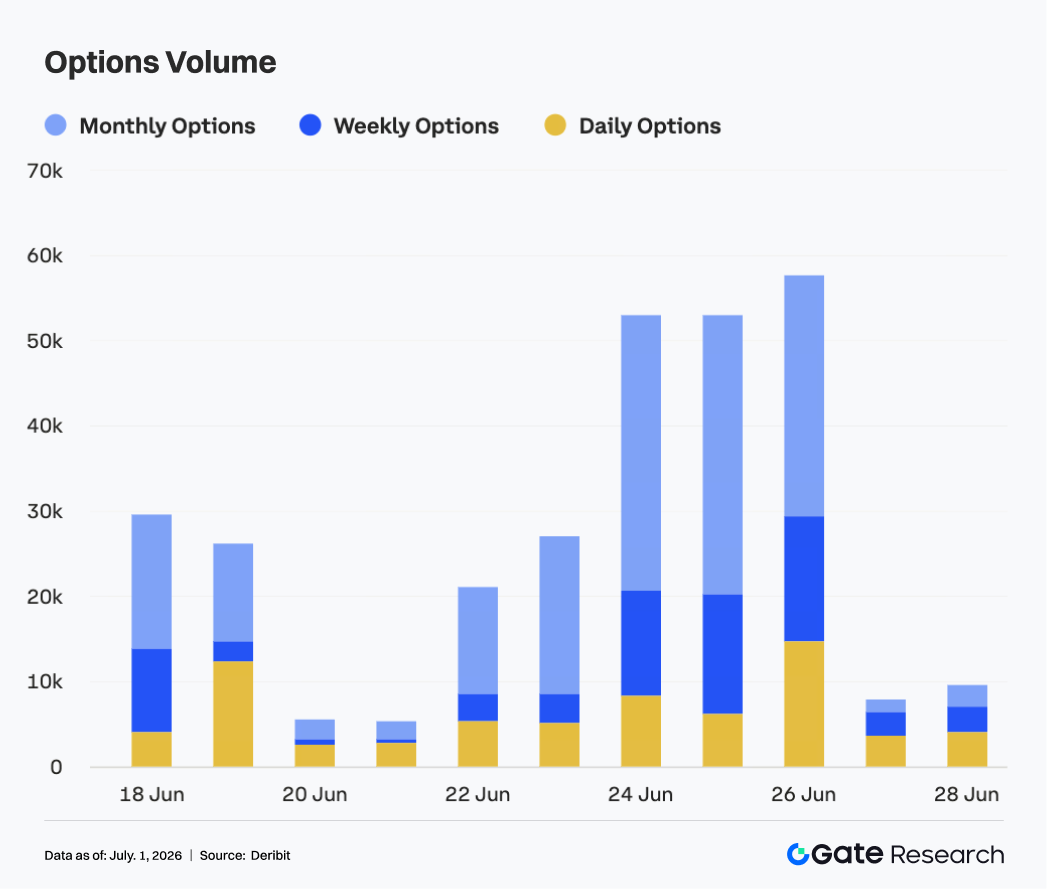

4.2 Обсяг опціонів значно зріс наприкінці місяця, місячні контракти очолили попит на ролування

На ринку опціонів минулого тижня спостерігалося чітке зростання активності. З 22 по 23 червня обсяг опціонів BTC залишався на рівні близько 20 000–30 000 контрактів і був загалом відносно стабільним. Після 24 червня обсяг швидко зріс до понад 50 000 контрактів і досяг тижневого піку близько 26 червня, наблизившись до 58 000 контрактів.

Структурно місячні опціони залишалися основним джерелом обсягу торгівлі. Зокрема, під час фази розширення з 24 по 26 червня місячні контракти забезпечили більшу частину приросту активності. Це свідчить про те, що ринок проводив концентроване ролування, управління ризиками та спрямовану переоцінку у зв'язку із закінченням терміну дії наприкінці місяця. Обсяг тижневих опціонів також зріс синхронно, що відображає посилення попиту на короткострокову торгівлю волатильністю. Частка денних опціонів помітно зросла близько 26 червня, що свідчить про те, що в міру наближення ціни до ключової зони підтримки ринок збільшив попит на короткострокові інструменти для хеджування та торгівлі на подіях.

Обсяг різко впав до нижче 10 000 контрактів протягом вихідних, що показує, що після завершення концентрованого ролування наприкінці місяця активна торгова активність значно охолола. Загалом розширення обсягу опціонів цього тижня було зумовлене більшою мірою закінченням терміну дії наприкінці місяця та зниженням ціни, ніж стійкою панічною купівлею захисту.

4.3 25D Skew продовжив слабшати, попит на короткостроковий захист відновився

Розглядаючи криву 25D Skew, Skew BTC за всіма термінами виконання залишався негативним минулого тижня і ще більше ослаб протягом тижня. На початку тижня Skew за різними термінами в основному знаходився в діапазоні від -6 до -8, що свідчить про те, що ринок все ще сплачував відносно високу премію за ризик зниження.

У міру того, як ціна BTC відкочувалася до $60 000, короткостроковий Skew чітко ослаб. Приблизно 25 червня як 7-денний, так і 30-денний Skew наблизилися до -10, тоді як 60-денний та 90-денний Skew також знизилися до приблизно -8...-9, що свідчить про те, що попит на захист поширився з коротких термінів на середні. Порівняно з попередніми тижнями особливістю Skew цього тижня було не одноденне екстремальне падіння, а його стійке перебування в оборонній зоні. Волатильність 7-денного Skew залишалася найсильнішою, що відображає високу чутливість короткострокових трейдерів до пробою нижче $60 000. Середньо- та довгостроковий Skew були відносно більш стабільними, але також не показали чіткого відновлення.

Загалом структура Skew цього тижня показує, що оборонна позиція ринку посилилася. Якщо BTC зможе утриматися вище $60 000 і повернутися вище $62 000, короткостроковий Skew може відновитися першим. Якщо ціна проб'є нижче $60 000, захисні покупки можуть продовжити підвищувати премії пут-опціонів.

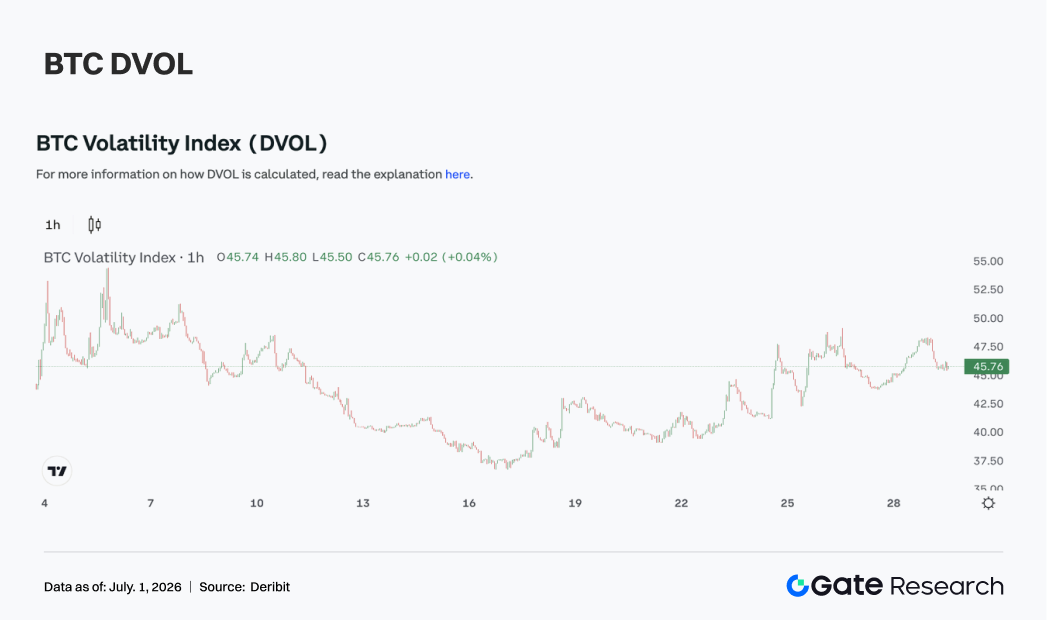

4.4 DVOL чітко зріс, ринок переоцінив ризик волатильності на зниження

Що стосується волатильності, індекс волатильності BTC DVOL минулого тижня чітко зріс. На початку тижня DVOL все ще коливався навколо 40, потім поступово підвищився разом зі зниженням ціни та розширенням обсягу опціонів, досягнувши діапазону 47–48 приблизно 25–26 червня.

Це зростання DVOL підтвердило рух ціни до $60 000, більш слабкий Skew та більший обсяг опціонів, що свідчить про те, що ринок почав переоцінювати волатильність на зниження. Порівняно з консолідацією на низьких рівнях попереднього тижня, премія за ризик волатильності цього тижня чітко зросла, а ринок деривативів став більш чутливим до короткострокових спрямованих пробоїв.

Однак, хоча DVOL зріс, він не пробив попередні екстремальні максимуми, що свідчить про те, що ринок все ще не увійшов у повний стан паніки. OI залишався низьким, що також означає, що тиск ліквідації від кредитного плеча є відносно контрольованим. Зростання волатильності було зумовлене більшою мірою попитом на захист та ролуванням наприкінці місяця, ніж масштабними примусовими ліквідаціями.

Загалом BTC зараз перебуває в стані «ціна біля ключової підтримки + оборонний Skew + зростаючий DVOL». Якщо ціна продовжить коливатися біля $60 000, DVOL може залишитися близько 45. Якщо відбудеться спрямований пробій або швидкий відскок, волатильність може ще більше розширитися.

5. Перспективи

Джерела даних:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це комплексна дослідницька платформа з блокчейну та криптовалют, яка надає читачам глибокий контент: технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів та макроекономічний аналіз політики.

Застереження

Інвестування в ринки криптовалют пов'язане з високим ризиком. Користувачам варто проводити власне дослідження та повністю розуміти природу активів і продуктів перед ухваленням будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникають унаслідок таких рішень.