Sự khác biệt cốt lõi giữa chuyển tiền truyền thống của Western Union và chuyển tiền bằng stablecoin USDPT nằm ở phương tiện tài sản và số lượng bên trung gian. Mô hình truyền thống luân chuyển tiền pháp định qua các ngân hàng và ngân hàng đại lý, trong khi mô hình USDPT trước hết chuyển token trên blockchain Solana, sau đó kết nối với mạng lưới rút tiền mặt toàn cầu của Western Union thông qua Digital Asset Network. USDPT (Western Union Stablecoin) mang đến bức tranh toàn diện về khung USDPT trên ba khía cạnh: cấu trúc phát hành, tiêu chuẩn trên chuỗi Solana và các trường hợp ứng dụng của Digital Asset Network.

Chuyển tiền xuyên biên giới từ lâu đã phụ thuộc vào các mối quan hệ ngân hàng đại lý, hệ thống nhắn tin SWIFT và quy tắc thanh toán bù trừ tại từng quốc gia. U.S. Dollar Payment Token (USDPT) do Anchorage Digital Bank, N.A. phát hành trên Solana, và Western Union đã tích hợp token này vào Digital Asset Network, cho phép giá trị đô la trên chuỗi kết nối với các điểm giao dịch đại lý hiện có cùng hệ thống tuân thủ. Cả hai con đường đều có thể tiếp cận hơn 200 quốc gia và khu vực mà Western Union đang phục vụ, nhưng các bên trung gian và cơ chế thanh toán có sự khác biệt đáng kể.

Việc nắm rõ những khác biệt này giúp đánh giá các kịch bản ứng dụng, điểm tiếp xúc tuân thủ và giới hạn tiềm ẩn của "chuyển tiền qua kênh pháp định" so với "kết hợp token trên chuỗi và rút tiền mặt ngoại tuyến", thay vì chỉ đơn thuần khẳng định con đường nào vượt trội hơn.

Chuyển tiền truyền thống Western Union là gì?

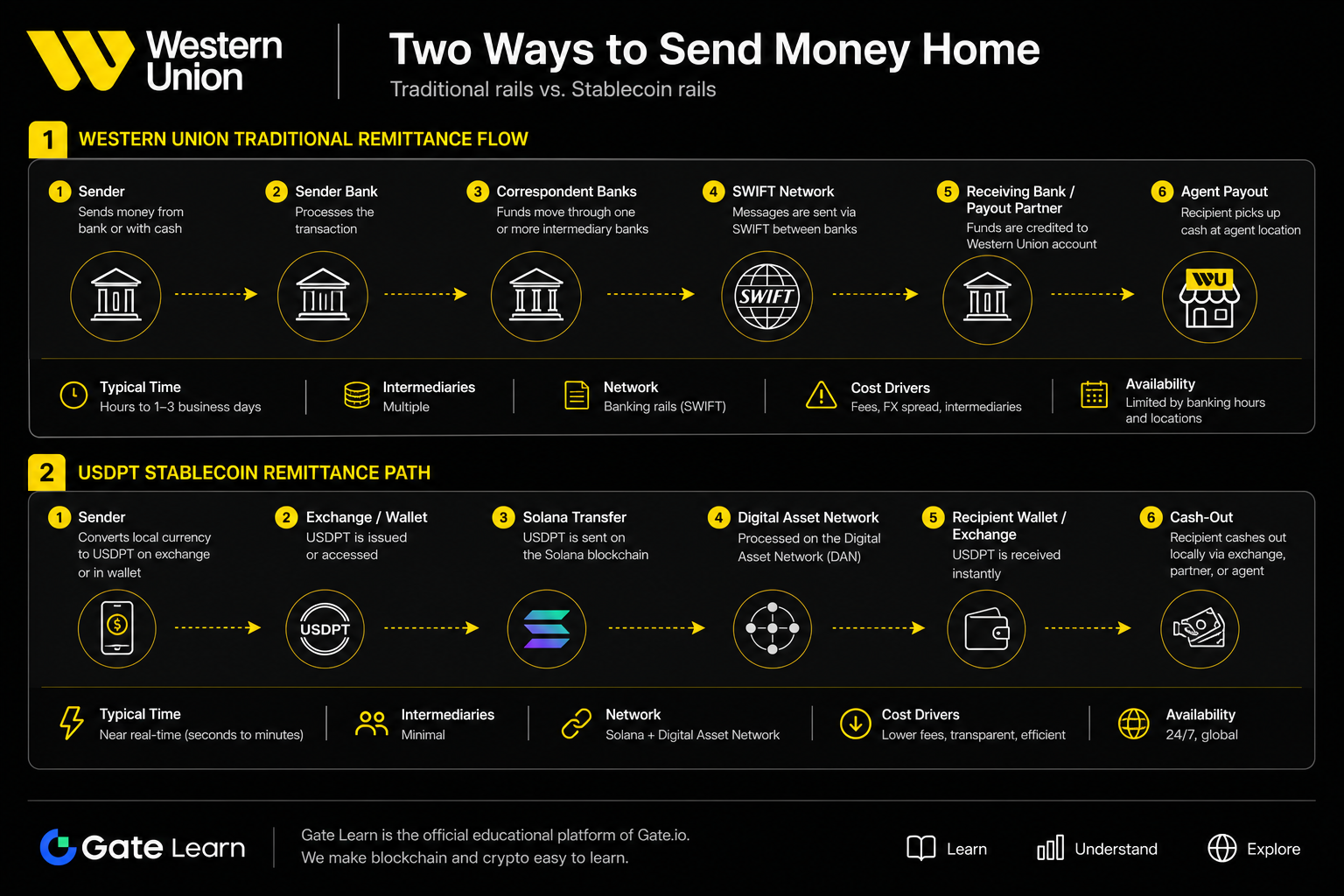

Chuyển tiền truyền thống của Western Union bắt đầu và kết thúc bằng tiền pháp định. Người gửi thường thực hiện lệnh chuyển qua ứng dụng Western Union, trang web hoặc điểm giao dịch đại lý. Western Union sau đó xử lý giao dịch xuyên biên giới thông qua hệ thống thanh toán bù trừ nội bộ, các ngân hàng đại lý và đối tác ngân hàng địa phương. Khi USD vượt biên giới, hệ thống nhắn tin SWIFT thường được sử dụng để liên lạc liên ngân hàng. Người gửi hoàn toàn thao tác bằng tiền pháp định và không tiếp xúc với token trên chuỗi. Mỗi bước đều chịu ảnh hưởng của giờ làm việc ngân hàng, ngày lễ và quy định địa phương, còn thời gian nhận tiền phụ thuộc vào hành lang chuyển tiền và phương thức thanh toán.

Chuyển tiền bằng stablecoin USDPT là gì?

Con đường chuyển tiền USDPT bổ sung một lớp chuyển token Solana giữa giai đoạn trên chuỗi và giai đoạn tiền pháp định. USDPT được Anchorage Digital Bank, N.A. phát hành trên blockchain Solana, tuân thủ tiêu chuẩn SPL Token và duy trì tỷ lệ neo 1:1 với đô la Mỹ. Quy trình phát hành USDPT của Anchorage Digital Bank xác định các quyền đúc/đốt, xác thực dự trữ và giải phóng mua lại, tạo thành nền tảng tín dụng cho giai đoạn trên chuỗi. Người gửi hoặc người nhận trước tiên phải có USDPT thông qua sàn giao dịch, nền tảng đối tác hoặc kênh đúc, và các giao dịch chuyển trên chuỗi có thể được thực hiện liên tục trên mạng Solana.

Digital Asset Network của Western Union đóng vai trò cầu nối giữa USDPT trên chuỗi và khả năng rút tiền mặt ngoại tuyến. Quy trình từ đúc USDPT đến rút tiền mặt tại điểm giao dịch đại lý phác thảo một lộ trình có thể lặp lại: từ mua token trên sàn giao dịch, nắm giữ trên chuỗi, đến nhận tiền pháp định tại các điểm giao dịch Western Union. Trong các kịch bản đã được hoạch định, người nhận tại một số thị trường chọn lọc có thể nhận chuyển tiền xuyên biên giới bằng USDPT, nhờ đó đạt được thanh toán trên chuỗi liên tục 24/7. Người dùng trên các sàn giao dịch đối tác cũng có thể rút USDPT thành tiền pháp định địa phương tại các điểm giao dịch Western Union.

| Giai đoạn |

Các bên tham gia chính |

Chức năng |

| Mua USDPT |

Sàn giao dịch, kênh đúc Anchorage |

Chuyển đổi tiền pháp định hoặc đúc USDPT theo tỷ lệ 1:1 |

| Chuyển khoản trên chuỗi |

Mạng Solana, hợp đồng SPL |

Chuyển token 24/7 kèm hồ sơ trên chuỗi |

| Giao diện mạng lưới |

Digital Asset Network |

Sàng lọc tuân thủ, định tuyến nền tảng và đại lý |

| Giao dịch tiền pháp định |

Điểm giao dịch Western Union, đối tác địa phương |

Rút tiền mặt hoặc ghi có tiền pháp định địa phương |

Bảng trên minh họa cấu trúc bốn giai đoạn của con đường chuyển tiền USDPT. So với con đường tiền pháp định thuần túy, giai đoạn trên chuỗi mang lại khả năng thanh toán liên tục và chuyển khoản có thể lập trình. Tuy nhiên, giai đoạn rút tiền mặt pháp định vẫn phụ thuộc vào quyền truy cập thị trường, tính khả dụng của đại lý và quy định địa phương. Người dùng cần phân biệt rõ các rủi ro về bảo mật khóa riêng tư trên chuỗi, trạng thái mạng Solana và các kênh rút tiền mặt ngoại tuyến.

Hình 1. So sánh hai con đường chuyển tiền: Con đường truyền thống của Western Union chủ yếu dựa vào tiền pháp định và thanh toán bù trừ ngân hàng, trong khi con đường USDPT bổ sung thêm khâu chuyển khoản trên chuỗi Solana và tích hợp Digital Asset Network.

Hình 1. So sánh hai con đường chuyển tiền: Con đường truyền thống của Western Union chủ yếu dựa vào tiền pháp định và thanh toán bù trừ ngân hàng, trong khi con đường USDPT bổ sung thêm khâu chuyển khoản trên chuỗi Solana và tích hợp Digital Asset Network.

Tổng quan: Khác biệt chính giữa chuyển tiền USDPT và chuyển tiền truyền thống Western Union

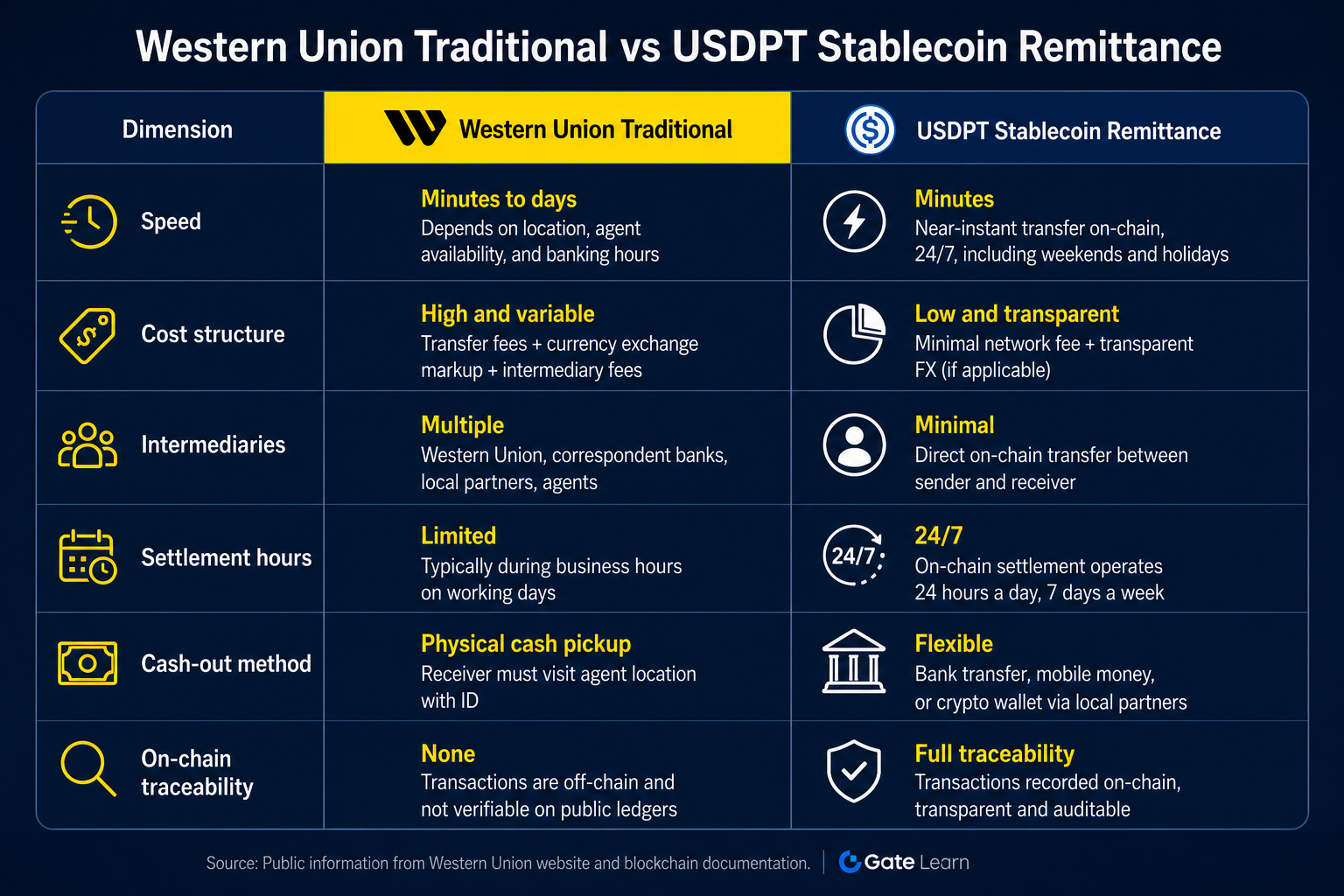

Hai con đường có sự khác biệt về mặt cấu trúc ở tốc độ, cấu trúc phí và số lượng trung gian. So sánh dưới đây dựa trên khái quát hóa ở cấp độ cơ chế; các giá trị cụ thể thay đổi theo hành lang chuyển tiền, số tiền, phương thức thanh toán và quyền thị trường, đồng thời không phải là cam kết về phí.

| Khía cạnh so sánh |

Chuyển tiền truyền thống Western Union |

Chuyển tiền stablecoin USDPT |

| Hình thức tài sản |

Tiền pháp định xuyên suốt |

USDPT trên chuỗi + rút tiền mặt pháp định |

| Thời gian thanh toán |

Chịu ảnh hưởng của giờ làm việc ngân hàng và các khâu ngân hàng đại lý |

Giai đoạn trên chuỗi: 24/7; rút tiền mặt pháp định vẫn phụ thuộc vào địa điểm và quy trình tuân thủ |

| Bên trung gian |

Ngân hàng đại lý, nhắn tin SWIFT, thanh toán bù trừ địa phương |

Chuyển khoản trên chuỗi Solana, Digital Asset Network, điểm giao dịch đại lý |

| Cấu trúc phí |

Phí Western Union + chênh lệch tỷ giá + phí ngân hàng đại lý (nếu có) |

Phí sàn giao dịch/đúc + Gas trên chuỗi + phí rút tiền Western Union |

| Khả năng truy xuất |

Hồ sơ nội bộ của ngân hàng và Western Union |

Hồ sơ công khai trên chuỗi Solana + hồ sơ tuân thủ Western Union |

| Rào cản kỹ thuật |

Thấp; chỉ cần quen với chuyển tiền pháp định |

Yêu cầu kiến thức về ví, địa chỉ trên chuỗi và bảo mật token |

| Phạm vi phủ sóng |

Hơn 200 quốc gia và khu vực (sản phẩm truyền thống) |

Dự kiến phủ sóng hơn 200 quốc gia/khu vực; tính năng USDPT cụ thể khác nhau theo thị trường |

Bảng trên so sánh hai con đường trên bảy khía cạnh. Con đường chuyển tiền truyền thống liên quan đến nhiều lớp ngân hàng trung gian hơn và quy trình xử lý gắn liền với lịch ngân hàng của từng quốc gia. Con đường USDPT có thể bỏ qua một số trung gian ngân hàng trong giai đoạn trên chuỗi, nhưng người dùng phải tự chịu chi phí vận hành để mua token, quản lý khóa riêng tư và lựa chọn kênh rút tiền mặt tuân thủ. So sánh USDPT với USDC và USDT giúp phân biệt USDPT với các stablecoin đô la khác về tổ chức phát hành, phạm vi bao phủ chuỗi và các con đường rút tiền mặt ngoại tuyến, từ đó cung cấp bối cảnh để lựa chọn công cụ thanh toán trên chuỗi.

Hình 2. So sánh đa chiều về tốc độ, chi phí và trung gian: Mỗi con đường có đặc điểm riêng về tính liên tục thanh toán, khả năng truy xuất và rào cản kỹ thuật.

Hình 2. So sánh đa chiều về tốc độ, chi phí và trung gian: Mỗi con đường có đặc điểm riêng về tính liên tục thanh toán, khả năng truy xuất và rào cản kỹ thuật.

Đối với chuyển tiền xuyên biên giới, nên chọn USDPT hay con đường truyền thống Western Union?

Sự lựa chọn phụ thuộc vào năng lực kỹ thuật của người dùng, sở thích của người nhận, yêu cầu về thời gian nhận tiền và các tính năng thị trường hiện có, chứ không phải dựa trên xếp hạng một chiều về con đường nào tốt hơn.

Chuyển tiền truyền thống phù hợp hơn khi người nhận không có ví tiền điện tử, chỉ cần nhận tiền pháp định, hoặc khi thị trường chưa kích hoạt tính năng USDPT. Con đường USDPT phù hợp hơn khi người gửi hoặc người nhận đã nắm giữ token trên chuỗi, cần nhận tiền trên chuỗi 24/7, hoặc có kế hoạch rút tiền mặt tại điểm giao dịch Western Union thông qua Digital Asset Network. Đối với người dùng nền tảng tiền điện tử thực hiện thanh toán xuyên biên giới yêu cầu hồ sơ trên chuỗi có thể kiểm chứng, con đường USDPT phù hợp hơn về mặt cơ chế. Đối với các khoản chuyển tiền gia đình nhỏ hàng ngày, sản phẩm truyền thống có rào cản vận hành thấp hơn. Việc đánh giá tình huống cần xem xét tính khả dụng thực tế tại khu vực: không phải tất cả điểm giao dịch Western Union đều hỗ trợ rút tiền mặt USDPT.

USDPT và chuyển tiền truyền thống có chung yêu cầu tuân thủ nào?

Bất kể chọn con đường nào, các yêu cầu cốt lõi của Western Union về KYC, AML và tuân thủ lệnh trừng phạt vẫn giữ nguyên. Với tư cách là tổ chức phát hành USDPT, Anchorage Digital Bank, N.A. chịu sự giám sát ngân hàng liên bang của OCC trong quá trình đúc và mua lại. Digital Asset Network áp dụng các quy tắc kiểm soát rủi ro toàn cầu của Western Union khi token trên chuỗi đi vào hệ thống rút tiền mặt. USDPT không được bảo vệ bởi bảo hiểm tiền gửi FDIC, và việc tuân thủ không đồng nghĩa với không có rủi ro.

So sánh này có những hạn chế nào?

Một so sánh khách quan đòi hỏi nhận thức về bốn hạn chế: phí và thời gian nhận tiền khác nhau theo hành lang chuyển tiền, khó có được báo giá thống nhất qua các kênh công khai; các tính năng USDPT không được triển khai đồng thời ở tất cả hơn 200 quốc gia và khu vực, do đó việc so sánh sản phẩm truyền thống đã hoàn thiện với tính năng đang trong kế hoạch có thể dẫn đến sai lệch; con đường USDPT yêu cầu kỹ năng quản lý ví và khóa riêng tư, và sai sót thao tác có thể gây mất mát trên chuỗi không thể khắc phục; quy định về stablecoin và ngoại hối vẫn đang phát triển ở nhiều quốc gia, và thay đổi chính sách có thể ảnh hưởng đến tính khả dụng tại một số thị trường cụ thể.

Tổng kết

Chuyển tiền truyền thống của Western Union tập trung vào tiền pháp định, hoàn tất thanh toán bù trừ xuyên biên giới thông qua ngân hàng đại lý và kênh SWIFT, sau đó chuyển tiền đến các điểm giao dịch đại lý toàn cầu. Chuyển tiền bằng stablecoin USDPT chuyển các token neo theo đô la trên blockchain Solana, kết nối với mạng lưới rút tiền mặt của Western Union qua Digital Asset Network, đồng thời cung cấp khả năng thanh toán liên tục 24/7 và hồ sơ trên chuỗi có thể truy xuất công khai. Cả hai con đường đều chia sẻ khung tuân thủ KYC/AML, nhưng khác nhau về trung gian, rào cản kỹ thuật và cấu trúc phí. Việc lựa chọn con đường nên dựa trên đánh giá toàn diện về năng lực của người nhận, tính năng thị trường hiện có và mức độ khẩn cấp về thời gian, chứ không phải dựa trên xếp hạng một chiều.

Câu hỏi thường gặp

Sự khác biệt lớn nhất giữa chuyển tiền USDPT và chuyển tiền truyền thống Western Union là gì?

Sự khác biệt lớn nhất nằm ở phương tiện tài sản và các bên trung gian. Chuyển tiền truyền thống sử dụng tiền pháp định xuyên suốt, thanh toán bù trừ qua ngân hàng đại lý và kênh SWIFT. Chuyển tiền USDPT trước hết chuyển các token neo theo đô la trên blockchain Solana, sau đó kết nối với mạng lưới rút tiền mặt toàn cầu của Western Union thông qua Digital Asset Network.

Chuyển tiền USDPT có luôn nhanh hơn chuyển tiền truyền thống không?

Không nhất thiết. Việc chuyển khoản trên chuỗi của USDPT có thể thực hiện 24/7, nhưng giai đoạn rút tiền mặt pháp định vẫn phụ thuộc vào quy trình tuân thủ của Western Union, giờ hoạt động của đại lý và quy tắc địa phương. Chuyển tiền truyền thống tại một số hành lang chuyển tiền trưởng thành đã được tối ưu hóa cao về thời gian nhận tiền. Tốc độ thực tế khác nhau tùy theo hành lang chuyển tiền và số tiền.

Tôi có cần ví tiền điện tử để sử dụng chuyển tiền USDPT không?

Nếu người nhận nhận chuyển tiền dưới dạng USDPT, thường cần có ví tương thích Solana và địa chỉ chính xác. Nếu người nhận chỉ nắm giữ token trên sàn giao dịch đối tác và rút tiền mặt qua điểm giao dịch Western Union, thao tác có thể tương tự như tài khoản nền tảng tập trung, nhưng vẫn liên quan đến các bước quản lý token trên chuỗi.

Yêu cầu tuân thủ có giống nhau cho cả hai con đường không?

Khung tuân thủ cốt lõi là giống hệt nhau, cả hai đều phải hoàn tất kiểm tra KYC và AML. Con đường USDPT bổ sung thêm các yêu cầu giám sát ngân hàng đối với giai đoạn phát hành bởi Anchorage Digital Bank, cùng với việc xác minh địa chỉ trên chuỗi và tính xác thực của token. Quy định địa phương về stablecoin có thể khác nhau theo từng quốc gia.

Tất cả điểm giao dịch Western Union đều hỗ trợ rút tiền mặt USDPT không?

Không. Khả năng rút tiền mặt USDPT đang được triển khai dần dần tại các thị trường được chọn thông qua Digital Asset Network và chưa bao phủ tất cả điểm giao dịch đại lý tại hơn 200 quốc gia và khu vực mà Western Union hoạt động. Cần xác minh tính khả dụng cụ thể dựa trên tính năng thực tế tại thị trường địa phương.

Cần xem xét những khoản phí nào khi so sánh hai con đường?

Đối với con đường truyền thống, hãy xem xét phí Western Union, chênh lệch tỷ giá và phí ngân hàng đại lý (nếu có). Đối với con đường USDPT, bao gồm phí sàn giao dịch hoặc đúc, Gas trên chuỗi Solana, phí rút tiền mặt Digital Asset Network và chênh lệch giá mua-bán trên nền tảng (nếu có). Cần tính tổng chi phí của toàn bộ con đường trước khi đưa ra so sánh.