SanDisk(SNDK)股票的业务结构,是理解这只美股个股财务口径与行业周期的基础。SNDK 在 Nasdaq 独立交易,对应 SanDisk Corporation,承接从 Western Digital 分拆而来的 NAND Flash 与 SSD 业务。这一边界与 SanDisk(SNDK) 所强调的分拆后纯 Flash 定位、NAND 周期暴露及与 WDC 的代码区分直接相关;产品矩阵按消费级 Flash、企业云 SSD、移动汽车闪存与收入传导机制四个维度展开。

存储行业按技术路线分为 HDD 与 Flash 两大阵营。SNDK 股票直接暴露于 NAND Flash 价格周期与 SSD 需求波动,与保留 HDD 业务的 Western Digital(WDC)在业务边界上已完全分离。投资者须先厘清 SNDK 各产品线职能,再将其与行业供给、下游采购节奏对照阅读。

从交易视角看,SNDK 属于可在 Gate Stocks 等平台以 USDT 等资金交易的美股存储个股。产品结构与收入组合决定了 SNDK 股票对 NAND 景气度、云资本开支与终端换机周期的敏感程度。

SNDK 股票的业务结构是什么?全景拆解

SNDK 股票所覆盖的业务以 NAND Flash 为技术底座,向上整合主控芯片与固件,向下以 SSD、存储卡、U 盘与嵌入式闪存等形式进入消费、企业与汽车供应链。SanDisk 品牌在消费闪存领域具备长期认知,分拆后该品牌与 SNDK 上市主体绑定,企业级 SSD 则面向云服务商与 AI 基础设施运营商。

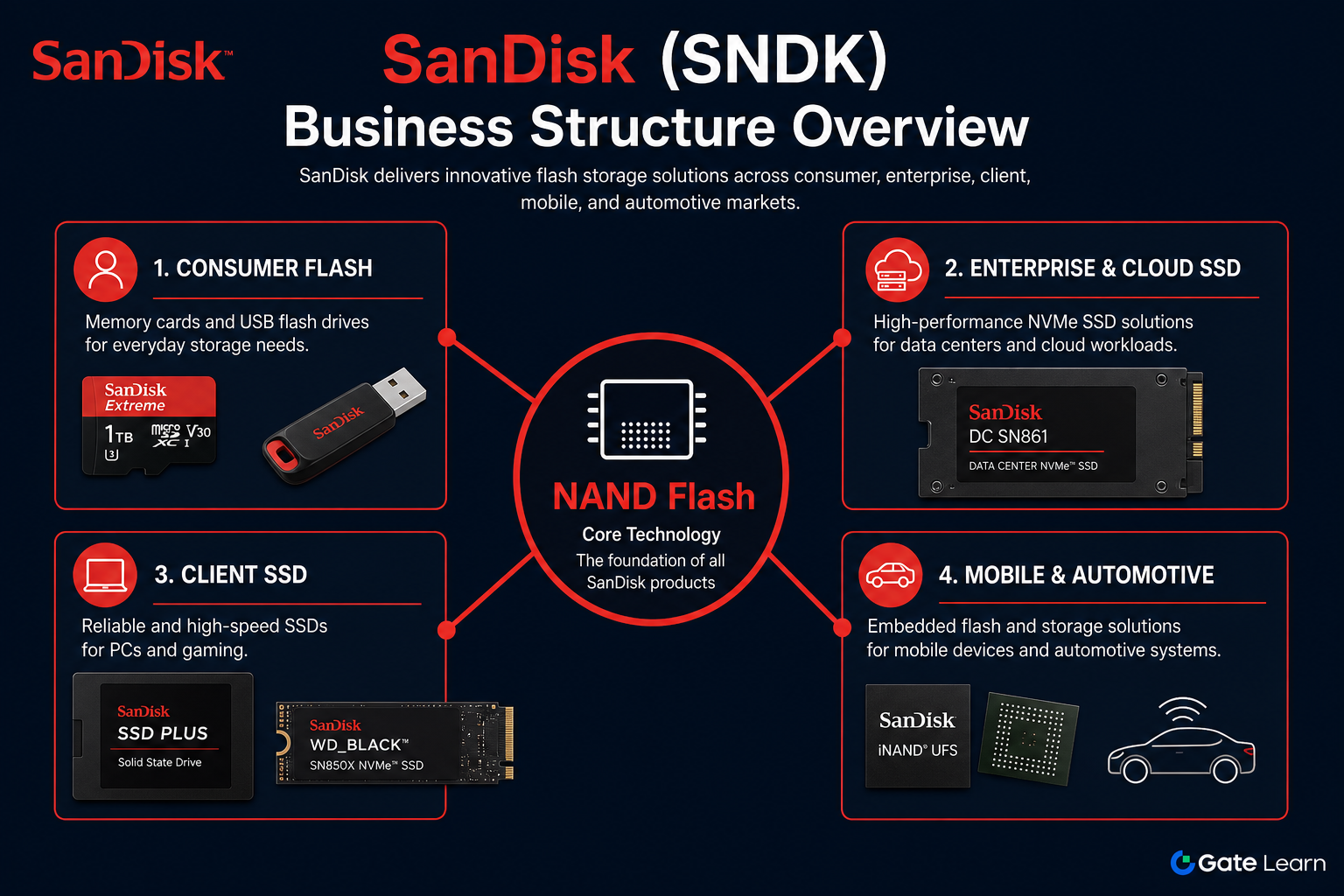

SNDK 业务可概括为「一层技术、两类整合、四组场景」:NAND Flash 晶圆是共同上游;主控与固件完成芯片级整合;SSD 与嵌入式闪存是面向终端的交付形态;消费级 Flash、企业云 SSD、客户端 SSD、移动与汽车闪存构成四大下游场景。

| 业务层级 | 核心组件 | 职能 | 对应产品形态 |

|---|---|---|---|

| 上游 | NAND Flash 晶圆 | 存储单元制造、制程迭代 | 内部晶圆供给、外售芯片 |

| 中游 | 主控与固件 | 读写调度、纠错、性能优化 | 各品类 SSD 与嵌入式方案 |

| 下游 | 标准化存储产品 | 面向 OEM 与渠道交付 | 企业 SSD、客户端 SSD、存储卡、车规闪存 |

NAND 决定成本曲线与供给弹性,SSD 与嵌入式方案决定收入结构与毛利率组合。分析 SNDK 股票须同时跟踪晶圆利用率与各品类出货占比,单一产品线的景气度不足以代表公司整体表现。

图 1. SNDK 业务结构全景:以 NAND Flash 为核心,向消费级 Flash、企业云 SSD、客户端 SSD 与移动汽车闪存四类场景延伸。

图 1. SNDK 业务结构全景:以 NAND Flash 为核心,向消费级 Flash、企业云 SSD、客户端 SSD 与移动汽车闪存四类场景延伸。

消费级 Flash 有哪些产品线?存储卡与便携存储如何运作?

消费级 Flash 是 SanDisk 品牌认知度最高的业务板块,涵盖 SD 卡、microSD 卡、U 盘与便携固态硬盘等零售与渠道产品。该板块直接面向个人用户与摄影、游戏、无人机等垂直场景,对 NAND 价格变动敏感,但渠道铺货与品牌溢价可在一定程度上缓冲芯片成本波动。

消费级 Flash 的运作逻辑为:SNDK 自产 NAND 芯片,经封装与主控整合为存储卡或 U 盘,通过零售渠道与 OEM 预装进入终端市场。产品迭代围绕容量阶梯、读写速度与耐用等级展开。该板块毛利率通常低于企业级 SSD,但现金流稳定,是 SanDisk 品牌在终端市场的能见度来源。

企业级与云 SSD 如何布局?数据中心场景承担什么职能?

企业级与云 SSD 是 SNDK 毛利率较高的业务板块,面向超大规模云服务商、AI 基础设施运营商与企业数据中心。产品形态以 NVMe 接口固态硬盘为主,强调高 IOPS、低延迟、大容量与长期可靠性,常用于热数据缓存、数据库加速与 AI 训练集群中的高速存储层。

企业级 SSD 须通过客户认证与长期供货协议,交付周期长于消费产品。云厂商资本开支扩张时,企业级 SSD 采购量通常率先上升;收缩时出货与定价压力同步显现。SNDK 企业级 SSD 在 AI 数据中心中承担模型权重加载与高速缓存等职能。SNDK 与 AI 存储需求 区分了训练、推理与边缘三类场景的存储分层逻辑。该板块认证周期长、客户集中度高,是 SNDK 收入结构中毛利潜力与波动性并存的板块。

移动与汽车闪存扮演什么角色?嵌入式方案如何交付?

移动与汽车闪存属于嵌入式 NAND Flash 业务,芯片以模组或定制封装形式直接嵌入智能手机、平板、可穿戴设备与车载电子系统,不经过零售渠道。该板块收入与全球智能手机出货、汽车电子化渗透率及车规认证进度相关。

移动嵌入式闪存强调小尺寸与低功耗;汽车闪存须满足 AEC-Q100 等车规标准,认证周期长,进入车型平台后客户粘性较强。

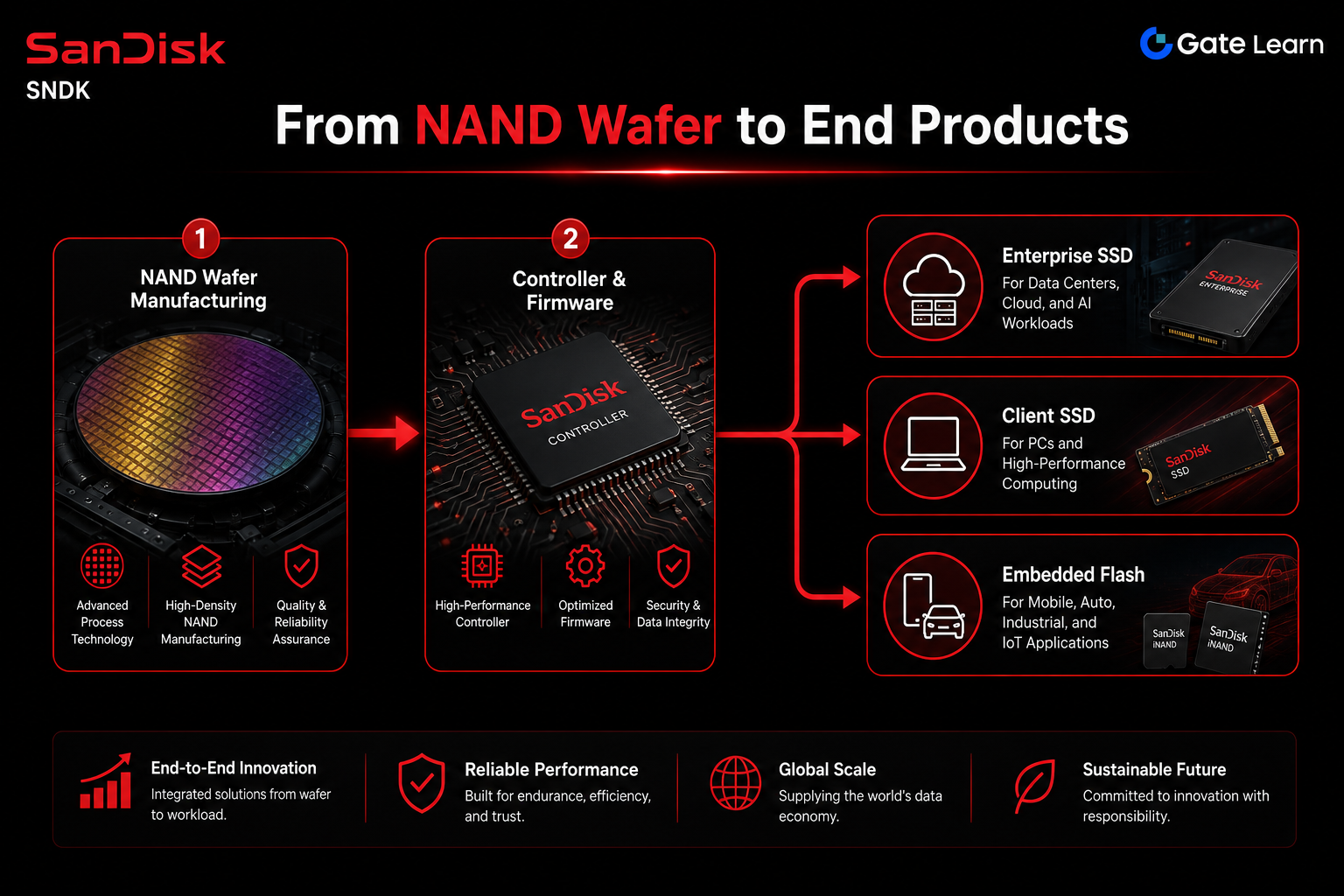

图 2. 从 NAND 晶圆到终端产品:主控与固件整合后,分别流向企业 SSD、客户端 SSD 与嵌入式闪存(移动/汽车)三类交付路径。

车规闪存随智能座舱与自动驾驶需求增长,移动与汽车板块的周期节奏与消费 Flash、企业 SSD 存在错位,有助于分散单一市场波动。

SNDK 收入如何受 NAND 价格与 SSD 需求传导?

SNDK 股票的收入与利润率受 NAND Flash 行业周期传导,路径为:晶圆资本开支决定中长期供给 → 产能释放影响 NAND 平均售价 → SSD 与嵌入式产品定价随芯片成本调整 → 各品类出货结构决定收入组合 → 毛利率与经营现金流波动。

供给端信号包括新产能投产、制程迁移进度与晶圆厂利用率;需求端信号包括云资本开支、PC 换机、智能手机出货与汽车电子化渗透率。两类信号须合并阅读,单一 NAND 价格指标无法覆盖 SSD 结构变化对收入的缓冲或放大效应。

| 传导环节 | 供给端变量 | 需求端变量 | 对 SNDK 的影响 |

|---|---|---|---|

| NAND 芯片层 | 产能、制程、利用率 | 库存去化速度 | 直接决定芯片业务毛利率 |

| 企业 SSD 层 | 产品认证周期 | 云 capex、AI 集群扩建 | 影响高毛利品类收入占比 |

| 消费 Flash 层 | 渠道备货策略 | 促销节奏、季节性需求 | 影响出货量与均价组合 |

| 嵌入式层 | 车规认证进度 | 手机出货、汽车电子化 | 影响中长期订单可见度 |

SNDK 核心指标与风险清单 将毛利率、库存周转、资本开支与产能利用率等指标整理为可逐项核对的观察框架。周期判断须结合供给与需求两侧信号,避免仅凭 NAND 现货价格作出单一方向推断。

SNDK 与 WDC 的业务边界在哪里?为何须分开分析?

2025 年分拆完成后,SNDK 与 Western Digital(WDC)成为两家独立上市公司,业务边界按技术路线划分:WDC 保留 HDD 硬盘存储,SNDK 承接 NAND Flash 与 SSD 全部闪存业务。SanDisk 分拆与 WDC / SNDK 关系梳理了分拆时间线、股东分配与代码识别要点。

HDD 适合大容量归档,NAND Flash 与 SSD 适合低延迟与移动场景。分拆后投资者可用 SNDK 代码单独跟踪闪存周期,用 WDC 代码跟踪硬盘周期。SNDK vs WDC vs Micron 从业务纯度、周期暴露与财务口径三个维度展开横向对照。研究 SNDK 股票时,财报须以 SNDK 为检索入口,不得与 WDC 的 HDD 口径混读。

总结

SNDK 股票对应 SanDisk Corporation,业务以 NAND Flash 为底层技术,经主控与固件整合后,以消费级 Flash、企业云 SSD、客户端 SSD 与移动汽车嵌入式闪存四类场景交付。收入受 NAND 价格、各品类出货结构与资本开支节奏共同驱动,与保留 HDD 的 WDC 在技术与周期上完全分离。理解产品矩阵是分析 SNDK 财务表现与行业定位的前提。

FAQ

SNDK 股票的核心业务是什么?

SNDK 股票对应 SanDisk Corporation,核心业务为 NAND Flash 制造及以 SSD、存储卡、U 盘与嵌入式闪存为主的产品交付,覆盖消费、企业云、客户端与移动汽车四大场景。

SNDK 消费级 Flash 与 企业级 SSD 有何区别?

消费级 Flash 面向零售与渠道,产品包括 SD 卡、U 盘与便携 SSD,对 NAND 价格敏感、毛利率相对较低;企业级 SSD 面向云服务商与数据中心,须通过长期认证,强调高 IOPS 与可靠性,毛利率通常更高、订单周期更长。

SNDK 收入主要受哪些周期因素影响?

SNDK 收入主要受 NAND Flash 平均售价、晶圆产能利用率、企业级与客户端 SSD 出货量、云资本开支节奏及存储行业资本开支周期影响。供给端与需求端信号须合并阅读。

SNDK 与 WDC 的业务边界如何划分?

分拆后,SNDK 运营全部 NAND Flash 与 SSD 业务,WDC 保留 HDD 硬盘业务。两家公司独立上市、独立披露财报,须分别以 SNDK 与 WDC 代码检索财务数据,不可混用合并口径。

SNDK 在 AI 数据中心中提供什么存储产品?

SNDK 通过企业级 NVMe SSD 为 AI 训练与推理基础设施提供高速固态存储层,常用于热数据缓存、模型权重加载与中间结果暂存,具体部署分层因客户架构而异。

分析 SNDK 股票前应核对哪些产品相关风险?

须关注 NAND 价格波动对各品类毛利率的传导、企业级客户集中度、车规认证与供货稳定性、制程竞争带来的成本压力,以及分拆后独立运营规模与同业产能释放对出货的影响。财务分析应使用 SNDK 独立披露数据。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

什么是山寨币