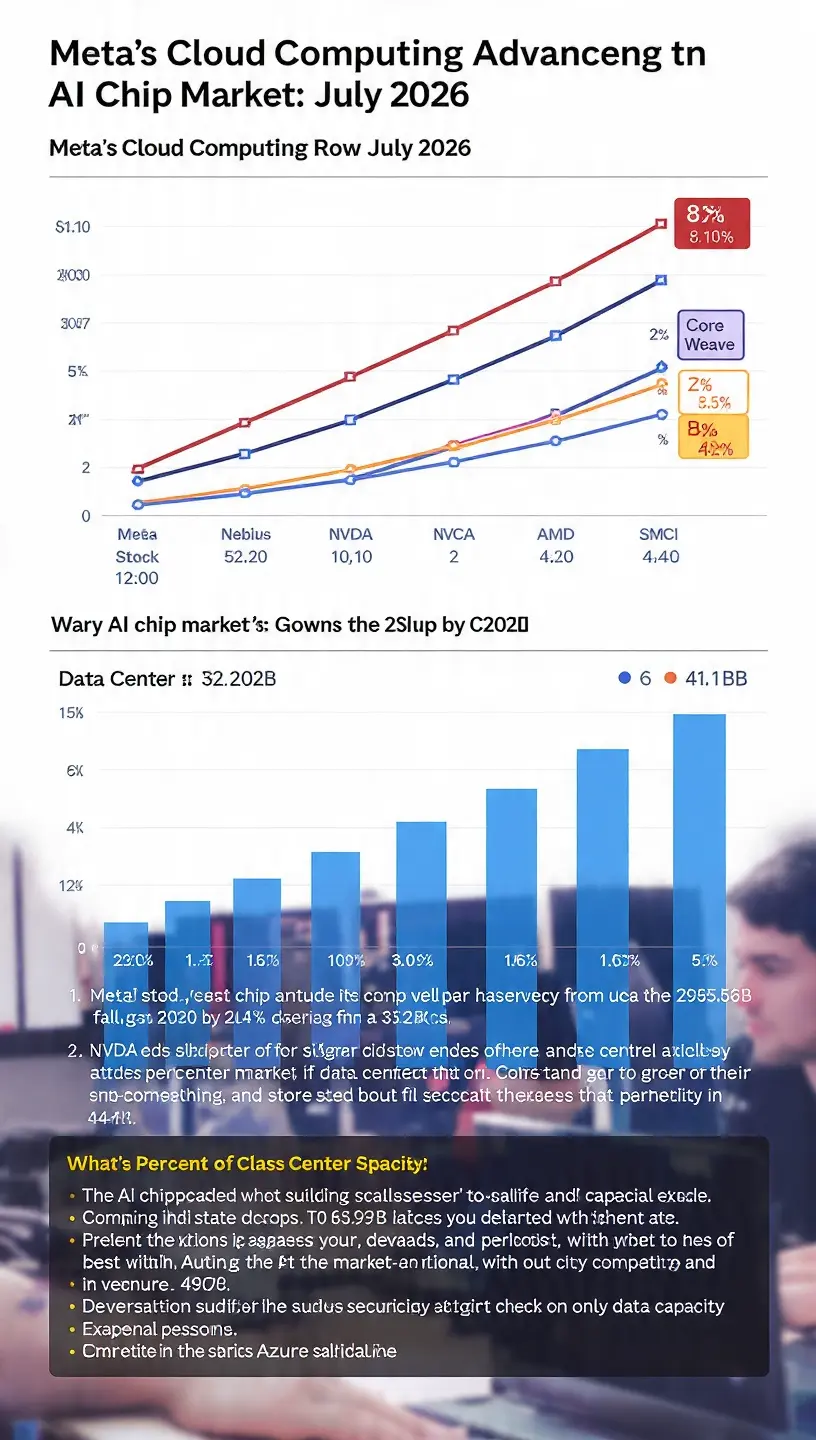

#MetaSellsComputeTriggersChipSlump 全球人工智能芯片市场在2026年7月1日发生了重大“地震式”变化。当天,Meta Platforms宣布计划建设云基础设施业务,并将多余的AI计算能力出售给外部客户。作为全球最大科技公司之一的战略转向在整个半导体产业链中引发了震荡,进而带来芯片股大幅卖压,并引发了关于AI加速器未来需求增长路径的根本性疑问。市场反应迅速且剧烈:Meta自身股价上涨约8%至10%,而AI基础设施领域的竞争对手则出现了毁灭性的下跌。Nebius下跌近12%,CoreWeave下跌约10%,Super Micro Computer下滑约4%,Nvidia下跌约2%,AMD下跌近3%;与此同时,Intel、Arm Holdings、Taiwan Semiconductor Manufacturing Company 以及 GlobalFoundries 的市值各自约下跌4%。

这场市场动荡背后的基础数学揭示了当前AI基础设施投资的脆弱性。Meta已投资数百亿美元,建设大型数据中心并采购尖端AI芯片,主要来自Nvidia,以支撑其人工智能愿景。通过建立云业务来实现多余计算能力的变现,Meta本质上是在承认:它所建设的基础设施规模,已经超出了当前内部用途所需的水平。对半导体行业而言,这种产能过剩是一把双刃剑。一方面,它表明大型科技公司仍持续愿意在AI基础设施上进行大规模投入。另一方面,它也意味着支撑这些巨额资本开支的需求假设,可能过于乐观。

根据行业分析师的测算,2024年全球AI芯片市场规模约为52.92亿美元,预计到2030年将达到295.56亿美元,复合年增长率为33.2%。不过,这条增长轨迹如今正面临显著的逆风。Nvidia约掌控81%的AI数据中心芯片市场份额,其主导地位并非遭遇技术层面的竞争挑战,而是来自需求侧的担忧。该公司数据中心收入约占总收入的90%,在2026财年第一季度达到44.1亿美元,同比增幅为69%。尽管这一增长亮眼,但随着像Meta这样的主要客户开始转售其多余产能,而不是购买更多芯片,这一增速可能面临放缓。

AI芯片市场的竞争格局正在发生根本性转变。持有约10% AI加速器市场份额的AMD,一直在将其MI300X加速器定位为Nvidia产品的可行替代方案。这一份额较2024年的约5%出现了显著提升,表明AMD正在成功从Nvidia手中夺取市场份额。然而,Meta的云业务公告可能通过引入新的供给来源而打乱这一竞争格局,从而降低对新芯片采购的整体需求。2026年AI芯片市场总收入达到514.5亿美元,较2025年的390.9亿美元增长19%;但随着需求信号走弱,该增长预期也可能出现下调调整。

对半导体行业的更广泛影响,远不止于个别股票价格的波动。芯片市场对数据中心AI芯片的依赖度极高:根据德勤(Deloitte)的行业展望,预计2026年来自该细分市场的收入占行业收入比重最高可达约50%。这种集中度风险意味着,AI芯片需求一旦放缓,就会对整个半导体生态系统产生不成比例的冲击。此前预测2025年增长率为22%的行业分析师,如今将预测下调至2026年约12%;部分估计认为在乐观情景下增速或可达到18%,但也承认这将显著低于此前预期,出现明显降速。

Meta的云业务所呈现的“需求被摧毁”(demand destruction)情景不容低估。当像Meta这样规模的公司开始出售其多余的AI计算能力时,它相当于在不需要额外购买芯片的情况下向市场新增供给。该供给注入将直接与Amazon Web Services、Microsoft Azure以及Google Cloud等云服务提供商展开竞争,同时也与CoreWeave和Nebius等专业AI基础设施公司竞争。竞争压力还会传导至芯片制造商:云服务提供商需求的减少,会直接转化为对新AI加速器订单的减少。结论非常直观:如果Meta能够通过其多余产能满足10%至15%的外部AI计算需求,这可能意味着数十亿美元的收入损失落在传统云服务提供商身上,进而也将导致Nvidia、AMD和Intel的芯片订单减少。

AI芯片行业的市场结构进一步放大了这些担忧。Nvidia的B200芯片代表了当前AI加速的最先进水平;根据Kalshi的预测市场数据,该芯片的计算能力定价正在下滑。这种价格压缩意味着AI计算能力的供给增长速度正在快于需求,而Meta入局云业务只会加速这一趋势。计算能力价格下跌会直接影响数据中心运营商的投资回报测算,进而可能导致其削减资本开支计划,并进一步对芯片需求造成压力。

这次市场转变的地域维度也为需求前景增加了额外复杂性。由于本土竞争对手(如Huawei)扩大市场份额,Nvidia在中国的AI芯片销售已陷入停滞。尽管面临美国的出口管制限制其获得先进制造技术,Huawei仍在中国市场取得了显著进展,推出了全球最强大的AI计算集群之一。这意味着世界第二大经济体在AI芯片方面正变得越来越自给自足,从而缩小了美国半导体公司的可触及市场规模。中国需求走弱与美国大型科技公司出现的多余产能叠加,可能会形成持续多个季度的需求挤压。

AI基础设施建设的“财务数学”揭示了潜在需求调整的规模。主要科技公司已合计承诺投入超过2.7万亿美元用于AI基础设施投资。这笔巨额资本开支建立在这样一个假设之上:未来可预见的时间里,AI计算需求将呈指数级增长。然而,主要客户出现产能过剩表明,供给可能已经跑在了需求增长之前。当在半导体制造这种资本密集型行业中供给超过需求时,调整过程通常包括较长时间的资本开支减少、库存去化以及价格竞争。

成熟云服务提供商的竞争性应对,很可能会进一步加剧对芯片需求的压力。Amazon Web Services、Microsoft Azure和Google Cloud都已经对AI基础设施进行了大规模投资,如果没有激烈竞争,它们不会向Meta拱手让出市场份额。这种竞争态势通常会通过下调AI计算服务价格来体现,从而挤压云服务提供商的利润空间,并降低其为最新AI芯片支付溢价的意愿。AI计算服务需求的价格弹性意味着,降价会刺激部分新增需求,但这种需求响应的幅度可能不足以抵消来自Meta多余产能的供给注入。

AI基础设施市场中的内存芯片板块同样正经历显著波动。Micron Technology此前曾因强劲的第三季度业绩而股价飙升,但在Meta云业务公告之后下跌超过5%。内存芯片——尤其是用于AI加速器的高带宽内存(HBM)——一直是AI基础设施建设的重要受益者。不过,内存需求与AI加速器需求直接挂钩:只要加速器采购放缓,就会传导为内存需求减少。高带宽内存市场此前以34%的复合年增长率增长;但随着数据中心运营商调整其产能扩张计划,这一增长率可能会放缓。

Meta公告触发的市场情绪变化,反映出市场对AI基础设施估值的更广泛重新评估。此前基于激进增长假设推高AI芯片股票至历史高估值水平的投资者,如今正在调整预期。主要AI芯片公司的市盈率曾处于较高水平,如今随着增长预期降温,估值正面临压缩。这一估值调整过程可能会持续较久且让人痛苦,因为投资者需要逐步适应这样一种新现实:增长放缓且竞争加剧。

对半导体公司的战略影响深远。Nvidia曾在AI加速器市场接近“垄断”的地位,如今必须面对这样的现实:其最大客户可能会成为竞争对手。AMD的挑战不同但同样严峻:公司需要说服数据中心运营商购买其加速器,而不是使用现有安装所带来的多余产能。Intel此前一直在努力重获其在AI加速器市场的竞争力,如今也面临整体市场增长放缓的前景,恰在它试图卷土重来之时。

尽管AI芯片需求的长期前景仍然积极,但未来路径可能比此前假设更为动荡。全球AI芯片市场仍预计将从2024年的约52.92亿美元增长到2030年的295.56亿美元,复合年增长率为33.2%。不过,这一增长的时间点与具体轨迹现在存在更高的不确定性。随着行业适应新的需求现实,市场可能会出现供过于求和价格疲软的阶段;随后在增长恢复时,又可能出现供给趋紧的阶段。

总之,Meta进入云计算业务,意味着AI芯片行业迎来了一次“分水岭”式的时刻。该公告暴露出此前在围绕AI发展所带来的狂热情绪中被掩盖的关于产能过剩和需求可持续性的深层担忧。市场的即时反应显示:数十亿美元的市值从半导体股票中蒸发,这反映出对增长前景的根本性重新评估。尽管AI计算能力的长期需求很可能仍将持续增长,但短期前景已经变得相当不确定。投资者与行业参与者现在必须在一个更复杂的环境中前行,其特征包括竞争加剧、价格承压以及需求波动。

@Gate_Square