论坛挖矿达人

热衷于各类治理论坛发言,积极参与DAO提案讨论。实际目的是刷取可能的未来空投。对每个项目治理机制都有独到见解,擅长包装水贴。

论坛挖矿达人

今天才了解到浮动数据中心和海洋计算的存在?

显然,它提供了自由冷却,并且非常适合地理受限的地区……

有一天,乘坐游轮经过一堆$NBIS 或三星的浮动AI数据中心将会非常疯狂。

如果这真的成为像轨道计算一样的事物呢?

查看原文显然,它提供了自由冷却,并且非常适合地理受限的地区……

有一天,乘坐游轮经过一堆$NBIS 或三星的浮动AI数据中心将会非常疯狂。

如果这真的成为像轨道计算一样的事物呢?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我看空人类。

如果人形机器人开始以<$15K mass production>大规模量产,就很难想象人们还能继续有工作。

没有保险,也没有摩根大通的“HR大炮”丑闻。

它能做到一个人能做的所有事,而且表现更好、可以24/7不间断。

查看原文如果人形机器人开始以<$15K mass production>大规模量产,就很难想象人们还能继续有工作。

没有保险,也没有摩根大通的“HR大炮”丑闻。

它能做到一个人能做的所有事,而且表现更好、可以24/7不间断。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

只是对中国私募风投市场的一些公开市场解读:

机构正在向具身人工智能和世界模型注入资金。

1. 大模型/大型语言模型:约235.6亿美元

2. AI基础设施+技术层:约157.4亿美元

3. 具身智能/具身人工智能:约133.6亿美元

4. AIGC应用:约87.9亿美元

5. 自动驾驶+其他前20集群:约38.2亿美元,但与上述数据不可直接类比。

一些备注:

- “早期纯粹基础模型的融资基本已关闭。”

看起来更多的资金只是被投入到现有的领导公司和世界模型公司。我猜测我们可能会在美国看到类似的情况,即Anthorpic/OpenAI的整合。

- “世界模型已成为早期投资中最大的共识。”

我几个月前说过,4D人工智能/世界模型将是未来最有趣的,并指出$AEVA 是潜在的投资敞口。但目前还没有任何纯粹的投资敞口。但可能接下来我们将等待该领域下一批IPO,也许是明年上半年。

- AIGC应用领域是AI技术商业化最成熟的领域

“人工智能生成内容的商业化已经成熟,但还没有明确的赢家。”

这合情合理。在美国有像Grok Imagine、Google Nano Banana等,也没有明确的赢家,尤其是在视频方面。

_

TLDR:持续向AI基础设施/半导体供应链注资。来自资金流入的巨大资本轮换涌入具身AI/具身大脑/人形机器人和世界模型。

围绕领先的前沿模型公司进行整合。

个人而言,这验证了我一直在

查看原文机构正在向具身人工智能和世界模型注入资金。

1. 大模型/大型语言模型:约235.6亿美元

2. AI基础设施+技术层:约157.4亿美元

3. 具身智能/具身人工智能:约133.6亿美元

4. AIGC应用:约87.9亿美元

5. 自动驾驶+其他前20集群:约38.2亿美元,但与上述数据不可直接类比。

一些备注:

- “早期纯粹基础模型的融资基本已关闭。”

看起来更多的资金只是被投入到现有的领导公司和世界模型公司。我猜测我们可能会在美国看到类似的情况,即Anthorpic/OpenAI的整合。

- “世界模型已成为早期投资中最大的共识。”

我几个月前说过,4D人工智能/世界模型将是未来最有趣的,并指出$AEVA 是潜在的投资敞口。但目前还没有任何纯粹的投资敞口。但可能接下来我们将等待该领域下一批IPO,也许是明年上半年。

- AIGC应用领域是AI技术商业化最成熟的领域

“人工智能生成内容的商业化已经成熟,但还没有明确的赢家。”

这合情合理。在美国有像Grok Imagine、Google Nano Banana等,也没有明确的赢家,尤其是在视频方面。

_

TLDR:持续向AI基础设施/半导体供应链注资。来自资金流入的巨大资本轮换涌入具身AI/具身大脑/人形机器人和世界模型。

围绕领先的前沿模型公司进行整合。

个人而言,这验证了我一直在

- 赞赏

- 4

- 评论

- 转发

- 分享

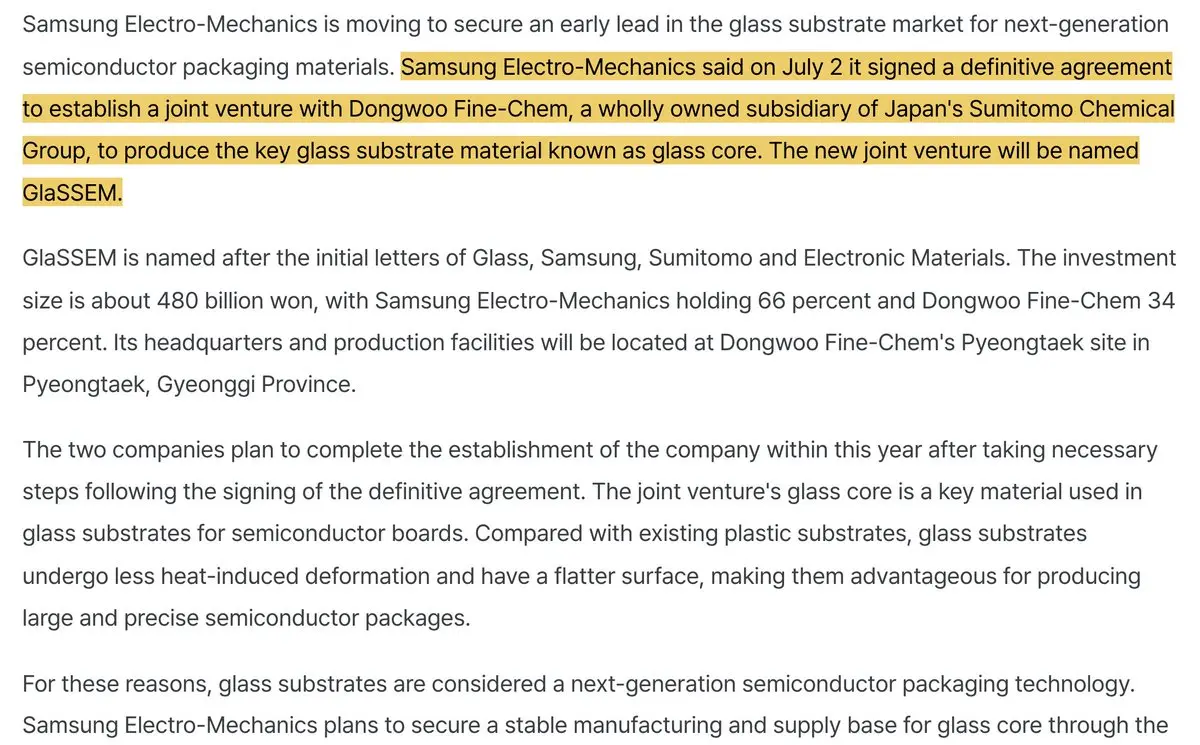

因此,上游玻璃基板供应链传来了积极的消息:

- 住友化学和三星电机计划在今年内正式在韩国成立合资企业,以处理玻璃芯基板业务(GlaSSEM)。

主要进展是时间表和资金已确定:三星与东宇的合资企业计划投资4821亿韩元,目标是在2027年下半年实现全面商业化。

我认为“全面商业化”是值得强调的词,因为这意味着时间表可能比预期更快,即2027年下半年开始启动或早期生产,而不是逐步爬坡。

因此,就良率而言,TGV/LIDE技术及其涉及的公司(如我持有的$LPK 、E&R和Onto)只是该领域潜在受益者的部分例子。

因为像LPK这样的公司过去曾表示:“全球主要客户中有80%选择了LPKF设备”,并设定了“在玻璃基板爬坡阶段,LIDE在TGV市场中占据70%份额”的目标。

这些公司通常也会提前确认收入,因为在资本支出周期中,设备订单会在实际爬坡之前到来。

无论如何,这只是关于最新进展的更新。

查看原文- 住友化学和三星电机计划在今年内正式在韩国成立合资企业,以处理玻璃芯基板业务(GlaSSEM)。

主要进展是时间表和资金已确定:三星与东宇的合资企业计划投资4821亿韩元,目标是在2027年下半年实现全面商业化。

我认为“全面商业化”是值得强调的词,因为这意味着时间表可能比预期更快,即2027年下半年开始启动或早期生产,而不是逐步爬坡。

因此,就良率而言,TGV/LIDE技术及其涉及的公司(如我持有的$LPK 、E&R和Onto)只是该领域潜在受益者的部分例子。

因为像LPK这样的公司过去曾表示:“全球主要客户中有80%选择了LPKF设备”,并设定了“在玻璃基板爬坡阶段,LIDE在TGV市场中占据70%份额”的目标。

这些公司通常也会提前确认收入,因为在资本支出周期中,设备订单会在实际爬坡之前到来。

无论如何,这只是关于最新进展的更新。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

半分析(SemiAnalysis):

- 发布一篇针对CPO延迟与光学公司估值的尖刻文章,引发股价崩盘。

- 哪些 $NVDA、分析师团队以及主要光学公司对这一说法进行了反驳

- 在光学相关股票下跌40-60%之后,推出一只面向机构投资者的光子学ETF

查看原文- 发布一篇针对CPO延迟与光学公司估值的尖刻文章,引发股价崩盘。

- 哪些 $NVDA、分析师团队以及主要光学公司对这一说法进行了反驳

- 在光学相关股票下跌40-60%之后,推出一只面向机构投资者的光子学ETF

- 赞赏

- 点赞

- 评论

- 转发

- 分享

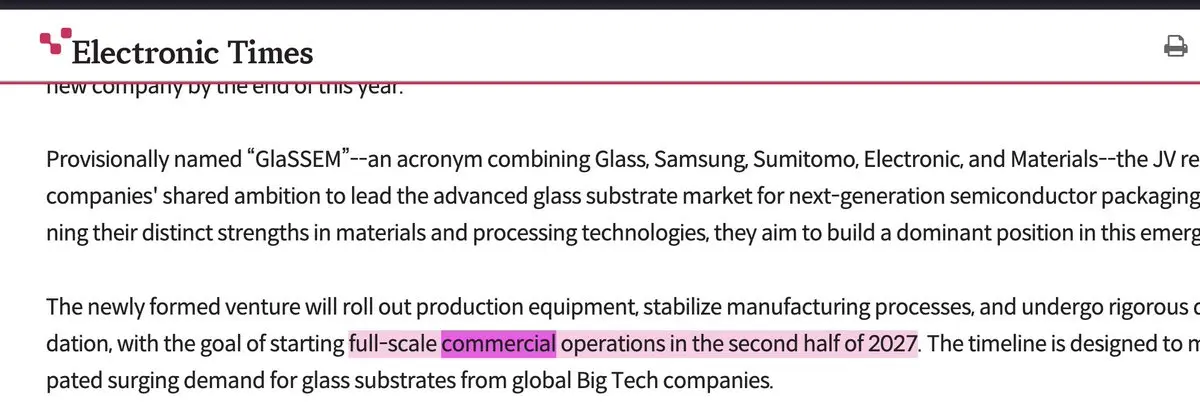

SemiAnalysis 关于 $META “产能过剩”以及市场反应,与 $NBIS 和其他人:

“我们相信 Meta 的数据中心和算力将会加速。”

“2027 年的资本支出将高得惊人。”

最近全球市场的暴跌,尤其是光子学领域的下跌,是愚蠢的……源于误导性的说法,声称 Meta 退出 AI 竞赛去出售多余的算力……

而实际上,情况可能会因 Meta 追赶 GPT5.5 而加速。

我个人预计会出现急剧的 V 形反弹,尤其是那些因这种说法而暴跌 50% 以上的股票。

查看原文“我们相信 Meta 的数据中心和算力将会加速。”

“2027 年的资本支出将高得惊人。”

最近全球市场的暴跌,尤其是光子学领域的下跌,是愚蠢的……源于误导性的说法,声称 Meta 退出 AI 竞赛去出售多余的算力……

而实际上,情况可能会因 Meta 追赶 GPT5.5 而加速。

我个人预计会出现急剧的 V 形反弹,尤其是那些因这种说法而暴跌 50% 以上的股票。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

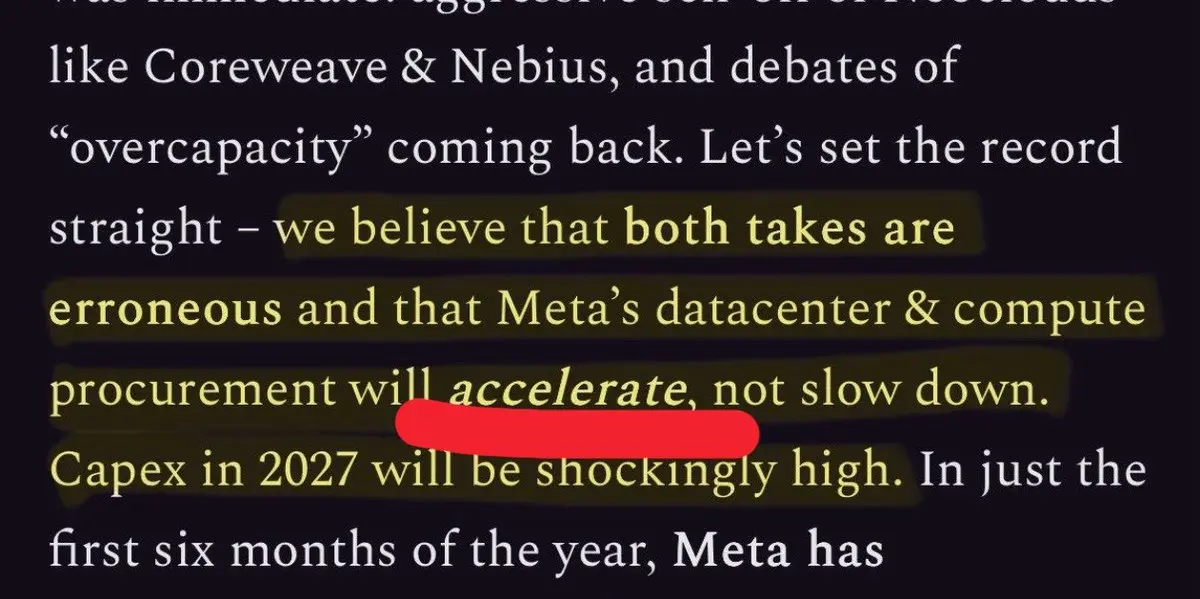

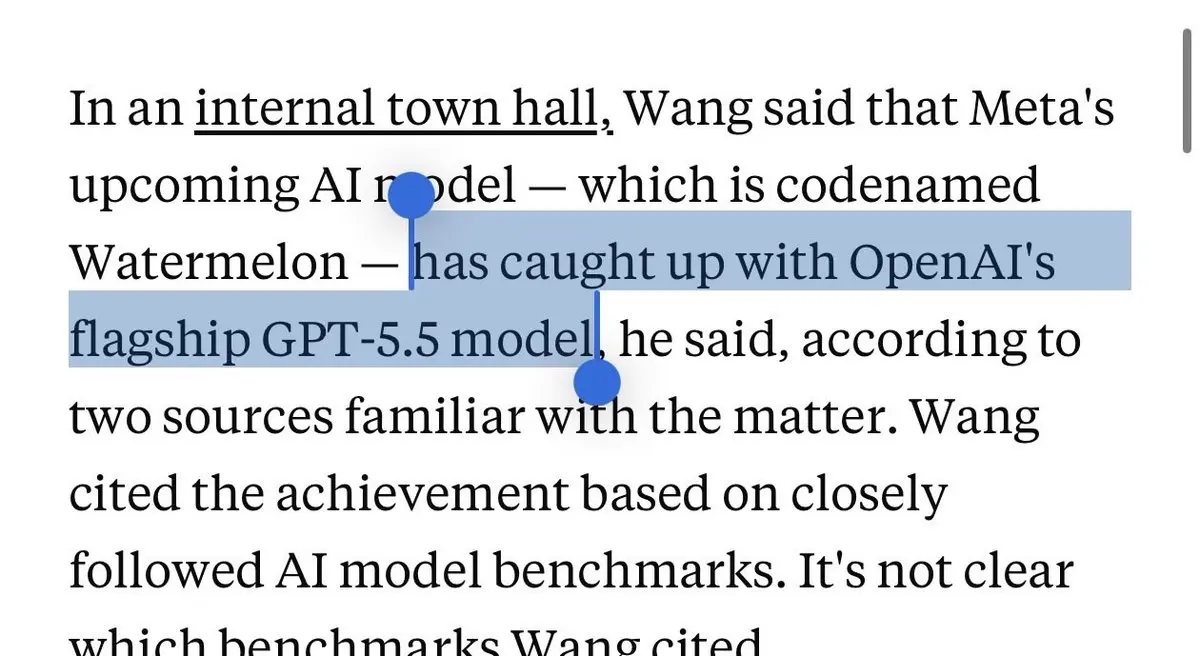

$META: 即将推出的人工智能模型“Watermelon”已经赶上了OpenAI的GPT 5.5。

Wang指出,它使用的计算量比其前身“Avocado”多了一个数量级。

谁又说过他们退出了人工智能竞赛?

查看原文Wang指出,它使用的计算量比其前身“Avocado”多了一个数量级。

谁又说过他们退出了人工智能竞赛?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$AXTI 与$COHR签订三年晶圆协议。

"Coherent将向AXT-Tongmei预付22,288,500美元,以换取承诺的供应产能。"

查看原文"Coherent将向AXT-Tongmei预付22,288,500美元,以换取承诺的供应产能。"

- 赞赏

- 点赞

- 评论

- 转发

- 分享

有没有人也跟我一样,脑子里也被植入了这种烦人的想法?

每当我看到$MRVL drop,就会想起Jensen的那句话——“下一家$1T 公司”。

查看原文每当我看到$MRVL drop,就会想起Jensen的那句话——“下一家$1T 公司”。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

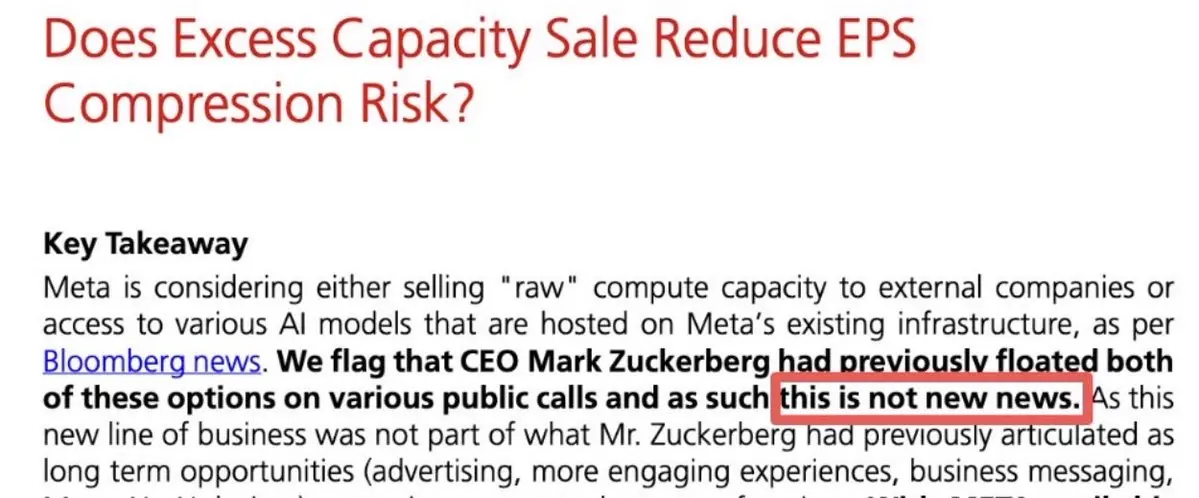

看到半导体市场因彭博社的报道再次崩盘,总是挺有意思的……

$META 报告里,瑞银分析师表示:“这并不是什么新消息”。

不管怎样:

$AEHR 下跌 -18.3%

$AAOI 下跌 -17.13%

$SIVEF 下跌 -15.4%

$SNDK 下跌 -14.8%

$TER 下跌 -13.8%

$GLW 下跌 -11.4%

$MRVL 下跌 -11.2%

$LITE 下跌 -10.2%

$NBIS 下跌 -7.8%

我现在还被Bloombert今年早些时候那则关于AMD/英伟达全球出口管制的误导性报道吓出PTSD——那次直接把半导体股给砸崩了。

顺便说一下:Meta并不会因为产能过度建设、就能削减资本开支了,就随随便便买下价值480亿美元以上的neocoud合同……

市场有时候真是很蠢。

查看原文$META 报告里,瑞银分析师表示:“这并不是什么新消息”。

不管怎样:

$AEHR 下跌 -18.3%

$AAOI 下跌 -17.13%

$SIVEF 下跌 -15.4%

$SNDK 下跌 -14.8%

$TER 下跌 -13.8%

$GLW 下跌 -11.4%

$MRVL 下跌 -11.2%

$LITE 下跌 -10.2%

$NBIS 下跌 -7.8%

我现在还被Bloombert今年早些时候那则关于AMD/英伟达全球出口管制的误导性报道吓出PTSD——那次直接把半导体股给砸崩了。

顺便说一下:Meta并不会因为产能过度建设、就能削减资本开支了,就随随便便买下价值480亿美元以上的neocoud合同……

市场有时候真是很蠢。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

$IREN 创始人给自己授予了超过11.4亿美元的股权激励。

在4年时间内分期归属。这发生在他们积极的60亿美元ATM之际。

我什么也不想说,但我觉得这本身就说明了一切。

查看原文在4年时间内分期归属。这发生在他们积极的60亿美元ATM之际。

我什么也不想说,但我觉得这本身就说明了一切。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

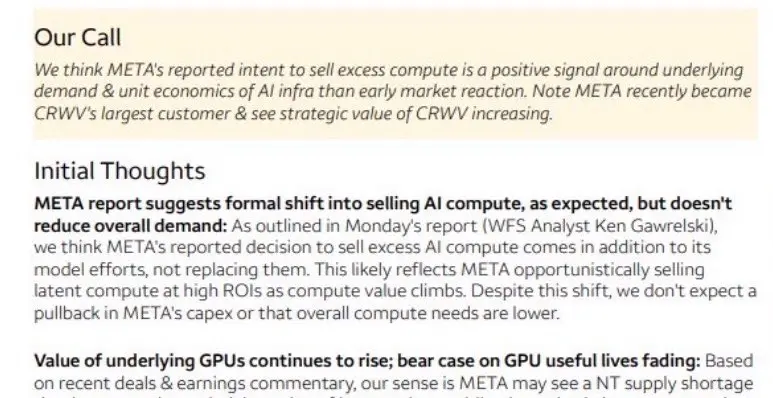

富国银行:$META 出售剩余计算能力的意向,是AI底层需求和单位经济性的积极信号。

“尽管出现这一转变,我们预计Meta的资本支出不会回落,整体计算需求也不会下降。”

关于Neoclouds:富国银行认为,这验证了大规模AI基础设施的机遇以及收购机会。尽管Neoclouds可能面临竞争。

我倾向于同意富国银行的看法,并认为市场完全误解了Meta关于剩余计算能力的评论。

查看原文“尽管出现这一转变,我们预计Meta的资本支出不会回落,整体计算需求也不会下降。”

关于Neoclouds:富国银行认为,这验证了大规模AI基础设施的机遇以及收购机会。尽管Neoclouds可能面临竞争。

我倾向于同意富国银行的看法,并认为市场完全误解了Meta关于剩余计算能力的评论。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我感觉特朗普可能会喜欢这个主意:

据《金融时报》(FT)报道,OpenAI 讨论过向美国政府提供其公司 5% 的股份。

如果这演变成一种 $INTC 类型的情况,那么当美国政府在他们未来的超过 1 万亿美元($1T+)资本支出/义务中成为一种“软性后盾”时,会很有意思。

查看原文据《金融时报》(FT)报道,OpenAI 讨论过向美国政府提供其公司 5% 的股份。

如果这演变成一种 $INTC 类型的情况,那么当美国政府在他们未来的超过 1 万亿美元($1T+)资本支出/义务中成为一种“软性后盾”时,会很有意思。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

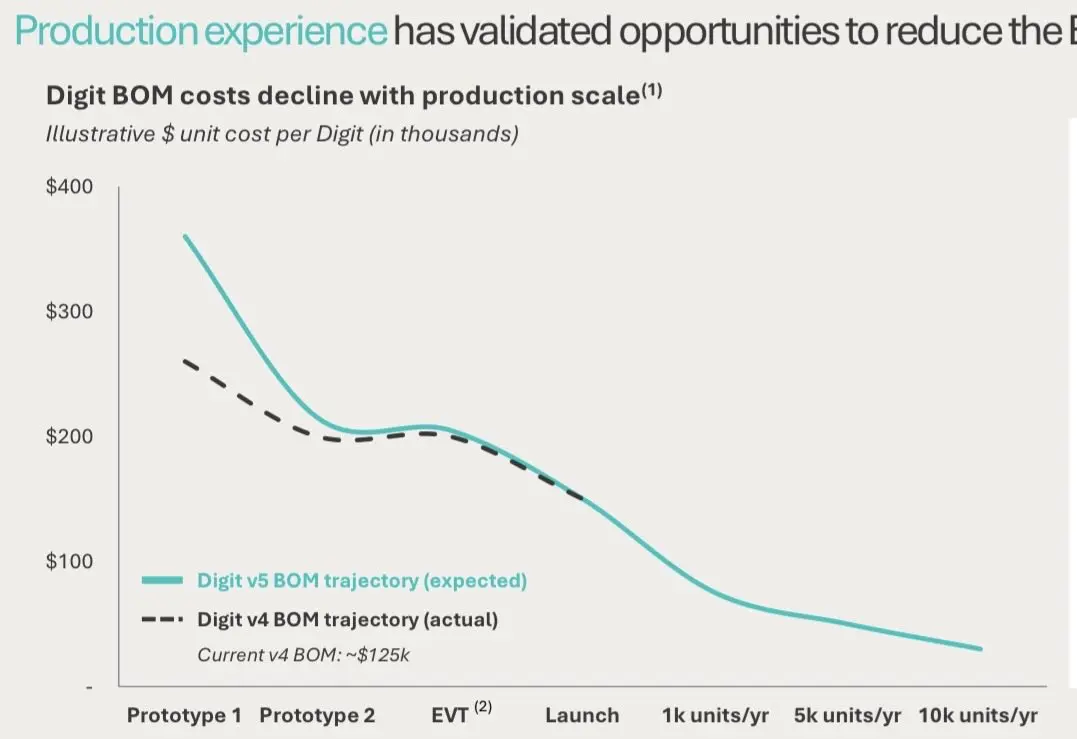

仅分享 Agility Robotics($CCXI )演示文稿中的 3 张幻灯片。

致美国机器人项目的悲观论者:

1. “75% 的零件”——来自美国本土采购

2. 粗略看下图表,似乎是 <$30k 物料清单(BOM)的批量生产。

人们之前只关注 ~$145K 的成本。

3. 10000 台 RoboFab 产能,工厂设在塞勒姆 / 匹兹堡 / 弗里蒙特(美国)。

因此,供应链似乎以美国为主,目标也是 <$30K 的批量生产。

这确实有帮助,因为他们背后有 $AMZN / 软银 / 富士康 / $NVDA 作为投资者来推动。

作为 $CCXI 的股东,仅分享个人想法(非财务建议):

我个人最大的担忧是,像 $TSLA 这样的美国人形机器人领导者,正将整个供应链布局在中国。

因此,未来美国机器人技术可能面临出口管制或停滞。

例如,《南华早报》报道:“Optimus 供应链”:中国供应商构成了特斯拉人形机器人项目的支柱,并与数百家中国零部件供应商合作。

而且西方公司无法将成本降低到有竞争力的水平,被迫使用中国零部件。

我仍不确定他们将如何实现这一点,但如果 Agility 能在美国 / 西方以这样的 BOM 成本达成那些量产目标。

那将是对“美国制造”机器人项目的巨大验证。

就个人而言,目前按商业化潜力排名的美

查看原文致美国机器人项目的悲观论者:

1. “75% 的零件”——来自美国本土采购

2. 粗略看下图表,似乎是 <$30k 物料清单(BOM)的批量生产。

人们之前只关注 ~$145K 的成本。

3. 10000 台 RoboFab 产能,工厂设在塞勒姆 / 匹兹堡 / 弗里蒙特(美国)。

因此,供应链似乎以美国为主,目标也是 <$30K 的批量生产。

这确实有帮助,因为他们背后有 $AMZN / 软银 / 富士康 / $NVDA 作为投资者来推动。

作为 $CCXI 的股东,仅分享个人想法(非财务建议):

我个人最大的担忧是,像 $TSLA 这样的美国人形机器人领导者,正将整个供应链布局在中国。

因此,未来美国机器人技术可能面临出口管制或停滞。

例如,《南华早报》报道:“Optimus 供应链”:中国供应商构成了特斯拉人形机器人项目的支柱,并与数百家中国零部件供应商合作。

而且西方公司无法将成本降低到有竞争力的水平,被迫使用中国零部件。

我仍不确定他们将如何实现这一点,但如果 Agility 能在美国 / 西方以这样的 BOM 成本达成那些量产目标。

那将是对“美国制造”机器人项目的巨大验证。

就个人而言,目前按商业化潜力排名的美

- 赞赏

- 点赞

- 评论

- 转发

- 分享

基本上现在是盘前阶段,可以把 $NBIS 这类 Neoclouds 理解得更简单一点。

Costco:卖 5 美元的鸡。

Walmart:大批量买下那些旋转烤鸡,再把剩下的多余部分以“Walmart Chickens”的名义卖出去。

股市:对 Costco 进行抛售。

查看原文Costco:卖 5 美元的鸡。

Walmart:大批量买下那些旋转烤鸡,再把剩下的多余部分以“Walmart Chickens”的名义卖出去。

股市:对 Costco 进行抛售。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

最后,据彭博社报道,$META 将建立云业务以出售过剩的AI算力。

认为Meta最终应该与GCP、Azure和AWS竞争,以增加收入来源。

Meta盘前上涨6.65%。

查看原文认为Meta最终应该与GCP、Azure和AWS竞争,以增加收入来源。

Meta盘前上涨6.65%。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

只是一个随机的想法,美国领先的人形机器人玩家奇怪地让我想起当前的LLM动态:

Agility($CCXI )有点像机器人领域的Anthropic。

有$AMZN 和$NVDA 大力支持,并且与$GOOGL Deepmind深度融合(就像TPU一样)。而且它从企业商业化开始。

Optimus有点像xAI那样在做自己的事。

一如既往,由Tesla/Elon以及他那富有远见的路线图支持。

Figure就像ChatGPT。

有微软/OpenAI的投资(有点像微软),然后最终通过构建自己的VlA,并把它们甩在后面,在某种程度上与它们竞争。

但最后无论如何还是成了前两名的领导者。

Boston Dynamics就是Gemini。

有点像通过后空翻视频,像transformers一样开创了整个类人机器人领域。

研发由$GOOGL 支持,但不知为何让其他人在商业化方面实现了超越。

然后还有$NVDA ,只是悠闲地、默默地驱动着整个类人机器人生态系统。

查看原文Agility($CCXI )有点像机器人领域的Anthropic。

有$AMZN 和$NVDA 大力支持,并且与$GOOGL Deepmind深度融合(就像TPU一样)。而且它从企业商业化开始。

Optimus有点像xAI那样在做自己的事。

一如既往,由Tesla/Elon以及他那富有远见的路线图支持。

Figure就像ChatGPT。

有微软/OpenAI的投资(有点像微软),然后最终通过构建自己的VlA,并把它们甩在后面,在某种程度上与它们竞争。

但最后无论如何还是成了前两名的领导者。

Boston Dynamics就是Gemini。

有点像通过后空翻视频,像transformers一样开创了整个类人机器人领域。

研发由$GOOGL 支持,但不知为何让其他人在商业化方面实现了超越。

然后还有$NVDA ,只是悠闲地、默默地驱动着整个类人机器人生态系统。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

这个市场就像一个注意力只有5秒的多动症金鱼,热衷于交易热门主题。

就好像市场现在只关心物理AI和能源?

并且抛售了那些在2028年以后才会面临瓶颈的内存和光子学?

查看原文就好像市场现在只关心物理AI和能源?

并且抛售了那些在2028年以后才会面临瓶颈的内存和光子学?

- 赞赏

- 点赞

- 评论

- 转发

- 分享

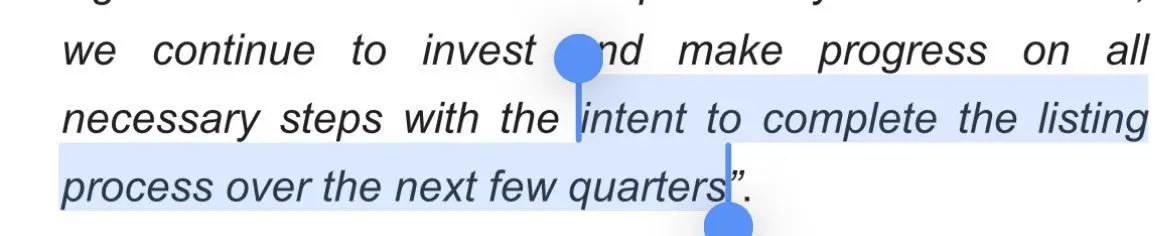

$SIVE:“计划在未来几个季度内完成[NASDAQ]的上市流程”

这一声明在很大程度上被许多筛选者忽略。

从评估到正式时间确认,这是非常实质性的改进。

查看原文这一声明在很大程度上被许多筛选者忽略。

从评估到正式时间确认,这是非常实质性的改进。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

以下是最近看到的一些比较有趣的新闻:

1. 摩根士丹利:将中国类人机器人出货量预测从今年早些时候的1.4万台和2.8万台上调至2026年的5万台。

2. 摩根士丹利:探针卡和测试插座可能涨价(贵金属价格上涨+测试针产能严重短缺)。

3. 电容器涨价:国巨旗下的MLCC、铝电解电容、钽电容、聚合物铝电容、薄膜电容和超级电容均涨价。

4. $META Vistara架构:采用较旧的DDR4内存配合CXL作为内存扩展方案。

5. OpenAI实现了推理优化突破,使成本减半并降低对GPU的需求。

6. 在三星与美国大型科技客户签署长期协议后,MLCC领域也在签订长期协议。

7. 电网供电瓶颈导致Brookfield对$BE 燃料电池的融资增加了4倍(达250亿美元)。

8. 台湾芯片封装测试供应链包括主要的OSAT供应商,如$ASX、力成科技、颀邦科技、南茂科技、日月光和顺利半导体。

专业测试公司包括京元电子、宜特科技和敦泰电子;测试接口供应商包括旺旺、旺硅科技、捷晟科技、中华精密和精测科技。

引线框架制造商包括日林科技、锡鼎工业和长华科技;主要IC基板供应商包括欣兴电子、景硕科技、南亚电路板和臻鼎科技。(Digitimes)

- 台湾地区的OSAT供应商正在提价

- 存储器和IC封装测试产能均已成为半导体供应链中的瓶颈。

查看原文1. 摩根士丹利:将中国类人机器人出货量预测从今年早些时候的1.4万台和2.8万台上调至2026年的5万台。

2. 摩根士丹利:探针卡和测试插座可能涨价(贵金属价格上涨+测试针产能严重短缺)。

3. 电容器涨价:国巨旗下的MLCC、铝电解电容、钽电容、聚合物铝电容、薄膜电容和超级电容均涨价。

4. $META Vistara架构:采用较旧的DDR4内存配合CXL作为内存扩展方案。

5. OpenAI实现了推理优化突破,使成本减半并降低对GPU的需求。

6. 在三星与美国大型科技客户签署长期协议后,MLCC领域也在签订长期协议。

7. 电网供电瓶颈导致Brookfield对$BE 燃料电池的融资增加了4倍(达250亿美元)。

8. 台湾芯片封装测试供应链包括主要的OSAT供应商,如$ASX、力成科技、颀邦科技、南茂科技、日月光和顺利半导体。

专业测试公司包括京元电子、宜特科技和敦泰电子;测试接口供应商包括旺旺、旺硅科技、捷晟科技、中华精密和精测科技。

引线框架制造商包括日林科技、锡鼎工业和长华科技;主要IC基板供应商包括欣兴电子、景硕科技、南亚电路板和臻鼎科技。(Digitimes)

- 台湾地区的OSAT供应商正在提价

- 存储器和IC封装测试产能均已成为半导体供应链中的瓶颈。

- 赞赏

- 点赞

- 评论

- 转发

- 分享