GateUser-67ade612

用户暂无简介

GateUser-67ade612

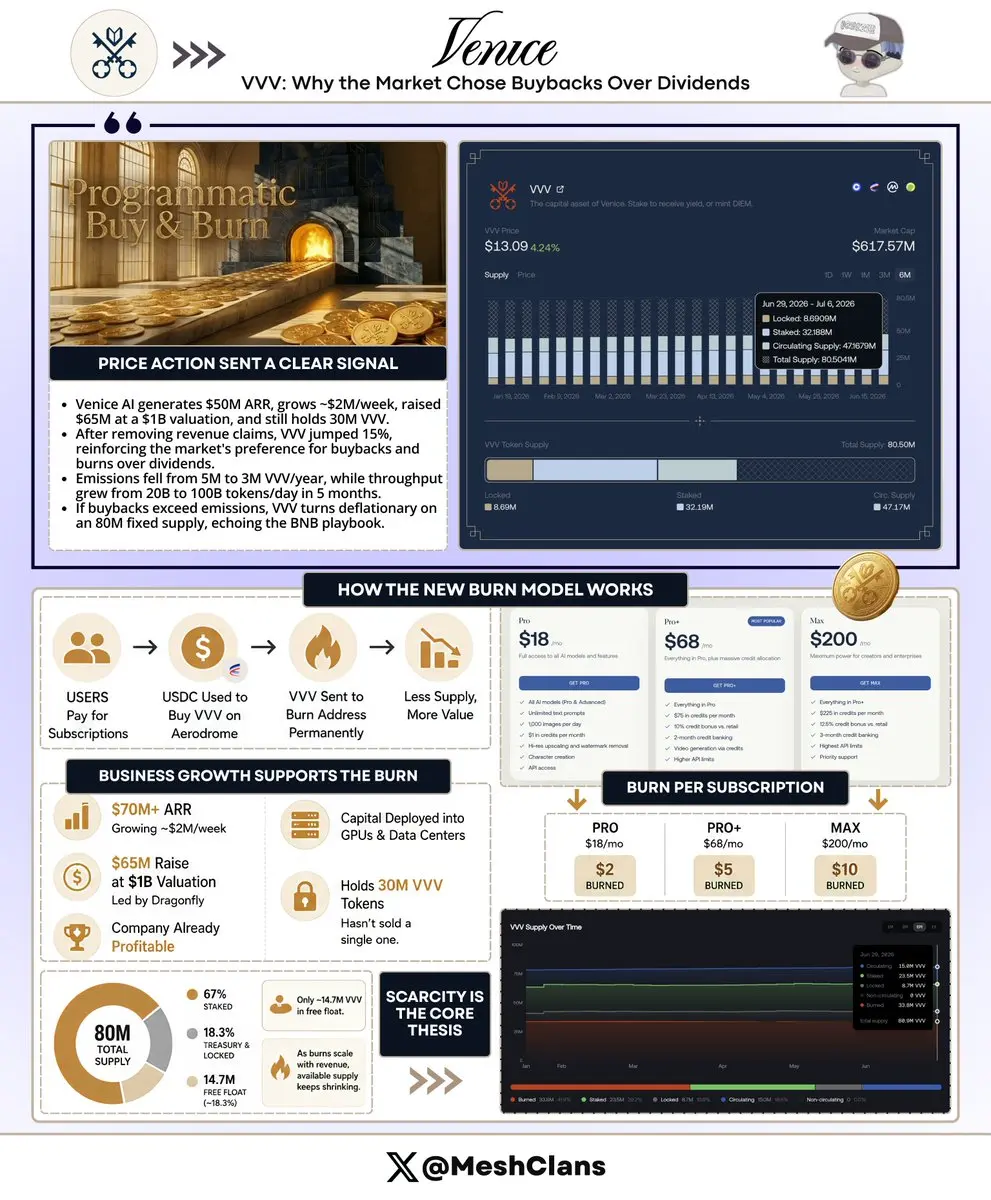

VVV在Venice取消代币持有者收益索取权的当天上涨了15%。

大多数人原本预期会抛售。结果恰恰相反,而预期与价格走势之间的差距才是真正的信号所在。

市场告诉你的是,它每次都更偏好回购/销毁而非分红。

旧模式给质押者提供的是排放收益分成,这是一种根据网络使用情况在质押者和Venice国库之间转移VVV的公式。听起来不错。但持有者的价值与团队控制的内部参数挂钩,而非与实际进入代币的收益相关。

买入并销毁模型修复了这一联系。

现在每次新的订阅都会在Aerodrome上自动触发USDC到VVV的购买,这些VVV直接进入销毁地址。

🔸 每名Pro订阅者销毁2美元(18美元/月)

🔸 每名Pro+订阅者销毁5美元(68美元/月)

🔸 每名Max订阅者销毁10美元(200美元/月)

更多订阅者,更多销毁,无需手动决策。而且随着@AskVenice推动用户往更高层级升级,每位订阅者的销毁量也随之增加。

Venice年收入超过7千万美元,每周增长约2百万美元,刚刚完成了由Dragonfly领投的$65M 融资,估值为$1B ,且@ErikVoorhees曾表示公司已实现盈利。这笔资金投入GPU和数据中心。该公司还持有3000万枚VVV代币,且一枚都未出售。

排放量从每年500万VVV削减至300万VVV,而吞吐量在几个月内从每天200亿代币攀升至远超600亿代币,且增长势头持续强劲。使用量

查看原文大多数人原本预期会抛售。结果恰恰相反,而预期与价格走势之间的差距才是真正的信号所在。

市场告诉你的是,它每次都更偏好回购/销毁而非分红。

旧模式给质押者提供的是排放收益分成,这是一种根据网络使用情况在质押者和Venice国库之间转移VVV的公式。听起来不错。但持有者的价值与团队控制的内部参数挂钩,而非与实际进入代币的收益相关。

买入并销毁模型修复了这一联系。

现在每次新的订阅都会在Aerodrome上自动触发USDC到VVV的购买,这些VVV直接进入销毁地址。

🔸 每名Pro订阅者销毁2美元(18美元/月)

🔸 每名Pro+订阅者销毁5美元(68美元/月)

🔸 每名Max订阅者销毁10美元(200美元/月)

更多订阅者,更多销毁,无需手动决策。而且随着@AskVenice推动用户往更高层级升级,每位订阅者的销毁量也随之增加。

Venice年收入超过7千万美元,每周增长约2百万美元,刚刚完成了由Dragonfly领投的$65M 融资,估值为$1B ,且@ErikVoorhees曾表示公司已实现盈利。这笔资金投入GPU和数据中心。该公司还持有3000万枚VVV代币,且一枚都未出售。

排放量从每年500万VVV削减至300万VVV,而吞吐量在几个月内从每天200亿代币攀升至远超600亿代币,且增长势头持续强劲。使用量

- 赞赏

- 点赞

- 评论

- 转发

- 分享

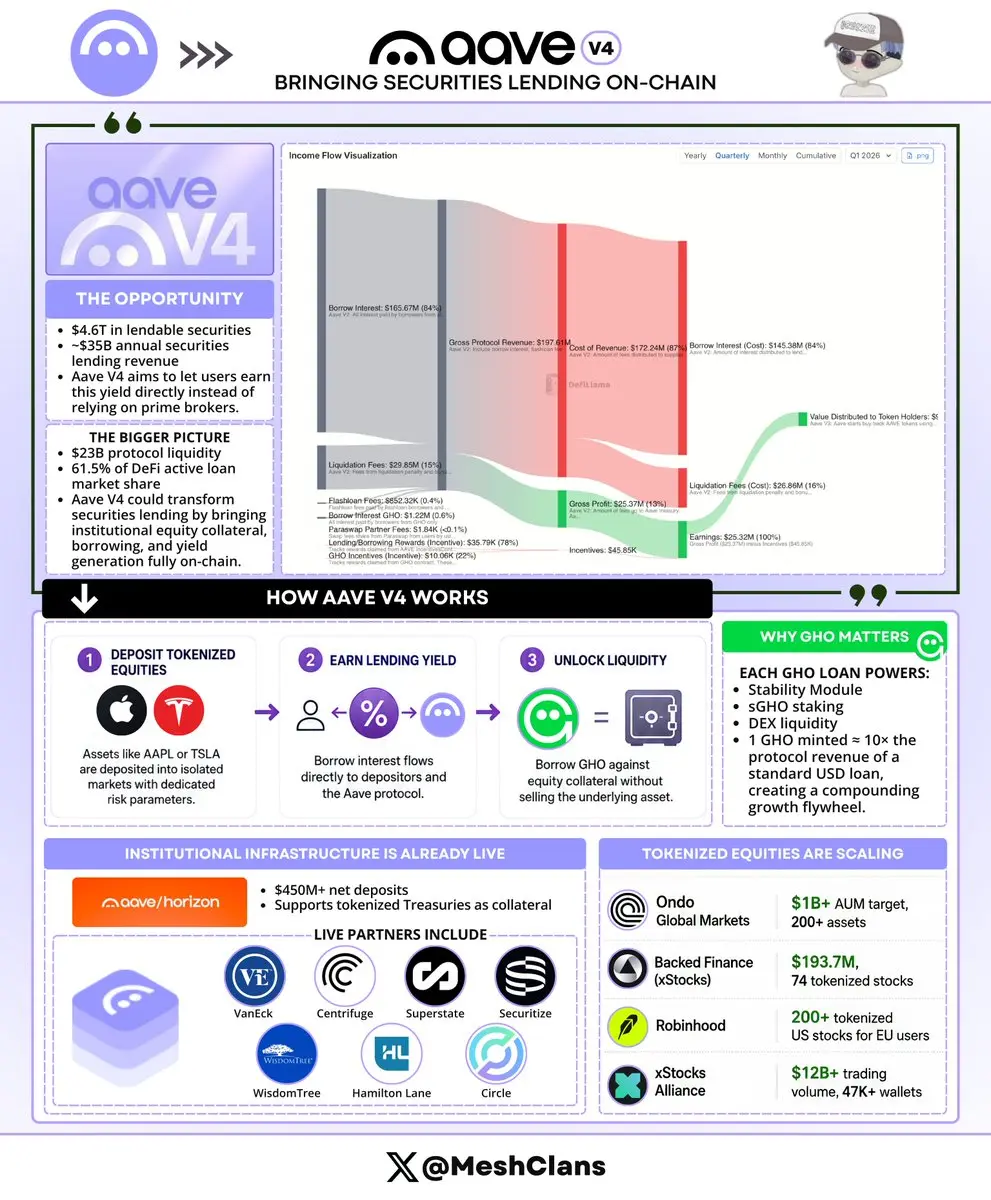

所以 @StaniKulechov 希望 Aave V4 进军证券借贷市场。

允许用户存入像 AAPL 和 TSLA 这样的代币化股票作为抵押品,并捕获目前由主经纪商独占的收益。

~$35B 年收入与 46000亿亿美元可出借资产相比。这就是市场。

如今,主经纪商居中管理抵押品,保留大部分借贷费用,然后将剩余部分转交。没有实时可见性。非交易时段无法获取流动性。

V4 的中心辐射型架构改变了流程:

1️⃣ 代币化股票被存入一个独立的辐射池,配有自身的 LTV 参数和预言机喂价

2️⃣ 借贷利息直接流向存款人和 Aave 储备金

3️⃣ 存款人可以借入 GHO 来抵押其股票仓位,而无需卖出头寸

让我相信这是可执行而非理论的部分是 Horizon。@aave 的机构 RWA 市场已经在为代币化国债做这件事了。

净存款超过 4.5 亿美元,仍在增长,更多 RWA 合作伙伴即将上线。VanEck 的 VBILL、Centrifuge 和 Superstate 已作为抵押品上线。合作伙伴包括 Securitize、WisdomTree、Hamilton Lane 和 Circle。轨道已经存在,并且正在被使用。

在代币化股票方面,供应正在快速积累。

🔸 Ondo Global Markets:资产管理规模正朝着 10 亿美元以上增长,涵盖 200

查看原文允许用户存入像 AAPL 和 TSLA 这样的代币化股票作为抵押品,并捕获目前由主经纪商独占的收益。

~$35B 年收入与 46000亿亿美元可出借资产相比。这就是市场。

如今,主经纪商居中管理抵押品,保留大部分借贷费用,然后将剩余部分转交。没有实时可见性。非交易时段无法获取流动性。

V4 的中心辐射型架构改变了流程:

1️⃣ 代币化股票被存入一个独立的辐射池,配有自身的 LTV 参数和预言机喂价

2️⃣ 借贷利息直接流向存款人和 Aave 储备金

3️⃣ 存款人可以借入 GHO 来抵押其股票仓位,而无需卖出头寸

让我相信这是可执行而非理论的部分是 Horizon。@aave 的机构 RWA 市场已经在为代币化国债做这件事了。

净存款超过 4.5 亿美元,仍在增长,更多 RWA 合作伙伴即将上线。VanEck 的 VBILL、Centrifuge 和 Superstate 已作为抵押品上线。合作伙伴包括 Securitize、WisdomTree、Hamilton Lane 和 Circle。轨道已经存在,并且正在被使用。

在代币化股票方面,供应正在快速积累。

🔸 Ondo Global Markets:资产管理规模正朝着 10 亿美元以上增长,涵盖 200

- 赞赏

- 点赞

- 评论

- 转发

- 分享

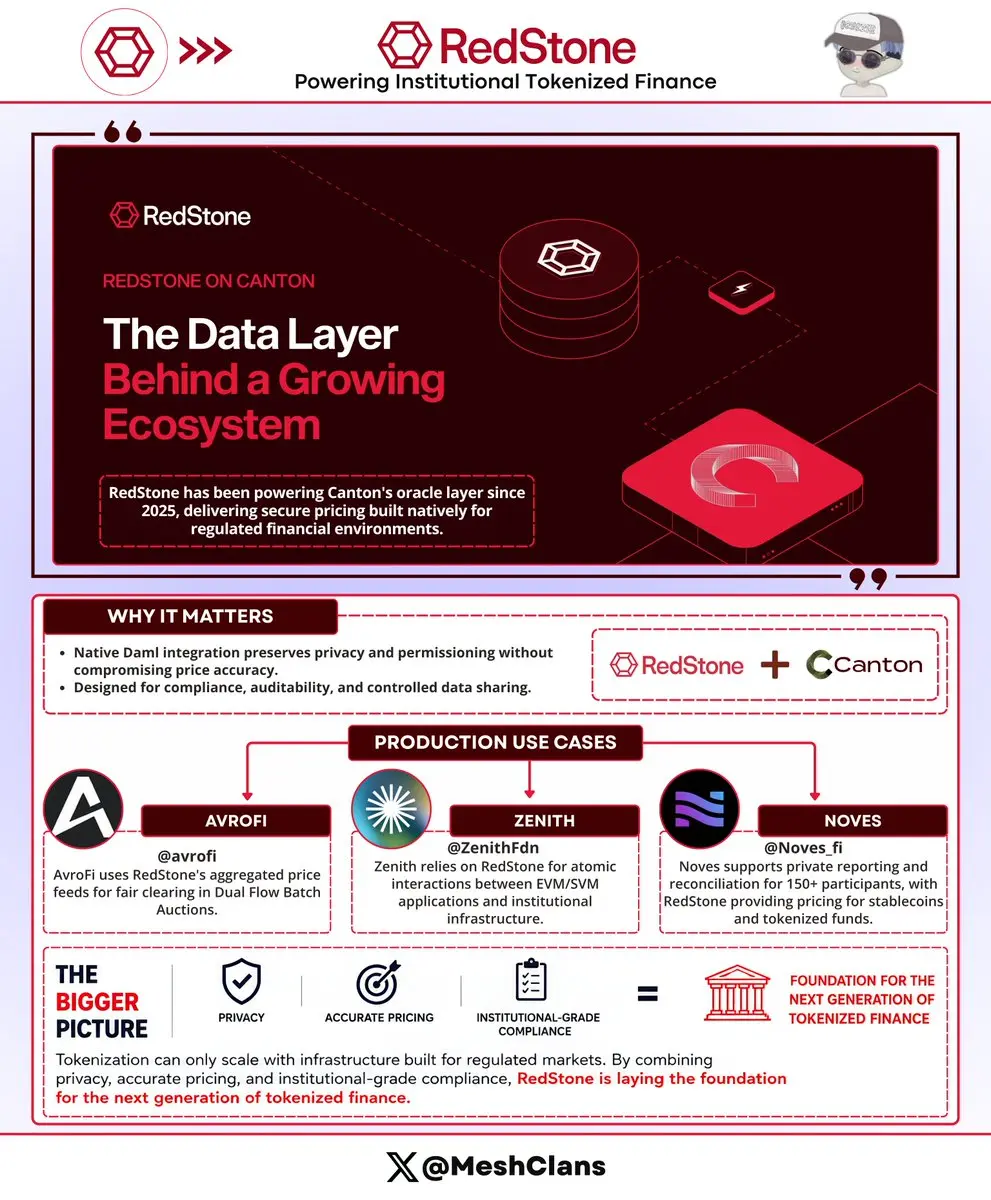

随着机构将大量严肃资本投入代币化金融,他们正选择真正符合自身运作方式的基础设施

@redstone_defi 自2025年以来一直是驱动Canton的预言机层。在这种环境中把预言机做好,要求在 Daml 之上原生构建,以便数据流在不牺牲准确性的前提下,尊重隐私与权限设置

这些结果已经在生产环境中展现:

🔸AvroFi 使用 RedStone 的聚合价格参考,实现 Dual Flow Batch Auctions 的公平清算

🔸Zenith 依赖它来构建与机构基础设施进行原子交互的 EVM 和 SVM 应用

🔸Noves 为超过 150 名参与者提供私密报告与对账服务,由 RedStone 负责对稳定币与代币化基金的定价

他们甚至提出了 Canton Access and Privacy Standard。一个经过认证的来源用来确定价格。每家机构都创建自己的私密副本。预言机本身从未看到受限数据

这种设置解决了一个真实问题。机构并不希望所有内容都公开广播。他们需要可靠的数据,来支持合规性、可审计性以及受控共享,而 RedStone 正在交付正是这种能力

更大的图景很清晰:只有当数据层适用于受监管的环境时,代币化才能规模化。Canton 是对这一未来最清晰的押注之一,而 RedStone 则处在其基础之上

@redstone_defi 自2025年以来一直是驱动Canton的预言机层。在这种环境中把预言机做好,要求在 Daml 之上原生构建,以便数据流在不牺牲准确性的前提下,尊重隐私与权限设置

这些结果已经在生产环境中展现:

🔸AvroFi 使用 RedStone 的聚合价格参考,实现 Dual Flow Batch Auctions 的公平清算

🔸Zenith 依赖它来构建与机构基础设施进行原子交互的 EVM 和 SVM 应用

🔸Noves 为超过 150 名参与者提供私密报告与对账服务,由 RedStone 负责对稳定币与代币化基金的定价

他们甚至提出了 Canton Access and Privacy Standard。一个经过认证的来源用来确定价格。每家机构都创建自己的私密副本。预言机本身从未看到受限数据

这种设置解决了一个真实问题。机构并不希望所有内容都公开广播。他们需要可靠的数据,来支持合规性、可审计性以及受控共享,而 RedStone 正在交付正是这种能力

更大的图景很清晰:只有当数据层适用于受监管的环境时,代币化才能规模化。Canton 是对这一未来最清晰的押注之一,而 RedStone 则处在其基础之上

RED1.25%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

GHO的稳定模块首次在收益上超过了借贷利息。$438k 在三月,占总收入的50%以上。

这些收入来自于存放在Aave池中的储备,而不是来自支付GHO借贷利息的借款人。

到2026年4月,差距进一步扩大:来自GSM的$787k 与来自借款人的$249k ,在每月119万美元的GHO总收入中。

大多数协议稳定币只有一种收入方式。用户借贷、支付利息,这些利息就是收入。问题在于收入会随着市场周期波动,市场好时借贷增加,市场冷清时借贷减少。

GSM并不像那样依赖GHO的借贷需求。其工作原理如下:

🔸 用户将USDC或USDT0存入GSM实例,并以1:1的比例收到GHO

🔸 这些稳定币并非闲置。它们被部署到Aave V3池中作为aTokens,赚取供应年化收益率

🔸 只要储备保持部署状态,该收益就归属于Aave DAO国库

🔸 用户可以在需要时换回,而只要储备留在GSM中,它们就保持生产力

关键区别在于每类收入流的依赖因素。借贷收入依赖于@GHO 借贷需求、未偿债务和利率。

GSM收入依赖于储备保持部署状态以及Aave池中的收益,因此其驱动力与GHO借贷需求不同。

这也是其可扩展之处。每新增一个GHO部署,都可以将储备-收益模型扩展到另一条链。例如,Plasma GSM配置了4500万USDT0的上限,按4%的供应年化收益率计算,单从这一储备基础就带来约180万美元的年化收入。

随着

查看原文这些收入来自于存放在Aave池中的储备,而不是来自支付GHO借贷利息的借款人。

到2026年4月,差距进一步扩大:来自GSM的$787k 与来自借款人的$249k ,在每月119万美元的GHO总收入中。

大多数协议稳定币只有一种收入方式。用户借贷、支付利息,这些利息就是收入。问题在于收入会随着市场周期波动,市场好时借贷增加,市场冷清时借贷减少。

GSM并不像那样依赖GHO的借贷需求。其工作原理如下:

🔸 用户将USDC或USDT0存入GSM实例,并以1:1的比例收到GHO

🔸 这些稳定币并非闲置。它们被部署到Aave V3池中作为aTokens,赚取供应年化收益率

🔸 只要储备保持部署状态,该收益就归属于Aave DAO国库

🔸 用户可以在需要时换回,而只要储备留在GSM中,它们就保持生产力

关键区别在于每类收入流的依赖因素。借贷收入依赖于@GHO 借贷需求、未偿债务和利率。

GSM收入依赖于储备保持部署状态以及Aave池中的收益,因此其驱动力与GHO借贷需求不同。

这也是其可扩展之处。每新增一个GHO部署,都可以将储备-收益模型扩展到另一条链。例如,Plasma GSM配置了4500万USDT0的上限,按4%的供应年化收益率计算,单从这一储备基础就带来约180万美元的年化收入。

随着

- 赞赏

- 点赞

- 评论

- 转发

- 分享

市场仍在关注$PENDLE的旧版本。

价格约为1.26美元,接近3月上涨75%之前的交易水平。区别在于,自那以后,协议底层代币已经发生了变化。

当时,Pendle存在三个明显问题:

- 复杂的代币经济学

- 低质押参与率

- 收益产品仍被许多人视为DeFi的小众领域

产品有用,但代币设计存在摩擦。

随后在2026年1月,Pendle用sPENDLE取代了vePENDLE。

vePENDLE要求用户锁定代币长达2年,导致参与率维持在20%左右。sPENDLE改变了模型,采用1:1质押、14天退出以及更好的DeFi兼容性。

现在质押供应已达到约58%,旧设计中最大的弱点之一已得到实质性改进。

费用方面也有所变化:

- 80%的协议费用用于从公开市场买入PENDLE

- 回购通过每周每小时TWAP执行,创造出持续需求而非一次性大额购买

- 截至2026年6月下旬,年内已回购170万美元,$824K 在过去30天内分配

- 分配仅面向活跃质押者

这在被动持有者和活跃质押者之间形成了明确的分割。

闲置持有者仍计入市值,但不获得费用分配。活跃质押者才是捕获该价值的一方。

在估值方面,约1320万美元的年化收入是低谷快照。截至2026年6月下旬,收入环比增长51.7%。

以$216M 市值计算,这大约是低谷收入的16倍,按当前运行率则接近10倍。

GMX的交易区间与此相同,而MakerDAO则更

查看原文价格约为1.26美元,接近3月上涨75%之前的交易水平。区别在于,自那以后,协议底层代币已经发生了变化。

当时,Pendle存在三个明显问题:

- 复杂的代币经济学

- 低质押参与率

- 收益产品仍被许多人视为DeFi的小众领域

产品有用,但代币设计存在摩擦。

随后在2026年1月,Pendle用sPENDLE取代了vePENDLE。

vePENDLE要求用户锁定代币长达2年,导致参与率维持在20%左右。sPENDLE改变了模型,采用1:1质押、14天退出以及更好的DeFi兼容性。

现在质押供应已达到约58%,旧设计中最大的弱点之一已得到实质性改进。

费用方面也有所变化:

- 80%的协议费用用于从公开市场买入PENDLE

- 回购通过每周每小时TWAP执行,创造出持续需求而非一次性大额购买

- 截至2026年6月下旬,年内已回购170万美元,$824K 在过去30天内分配

- 分配仅面向活跃质押者

这在被动持有者和活跃质押者之间形成了明确的分割。

闲置持有者仍计入市值,但不获得费用分配。活跃质押者才是捕获该价值的一方。

在估值方面,约1320万美元的年化收入是低谷快照。截至2026年6月下旬,收入环比增长51.7%。

以$216M 市值计算,这大约是低谷收入的16倍,按当前运行率则接近10倍。

GMX的交易区间与此相同,而MakerDAO则更

- 赞赏

- 1

- 评论

- 转发

- 分享

除了本周刚刚发布的最新更新 @SuiNetwork 之外,仍有一件事最为突出

目前最被低估的行动与TVL或DEX交易量无关。它关乎谁能在网络中大规模参与

Sui 刚刚在开发网将 Confidential Transfers 推入公开测试阶段。但真正的信号是当你放大视角,看到像 @karrier_one 这样在其基础上构建的项目

路由层的隐私保护效果不同。大多数链在交易已在进行中后才添加加密。SCION,KarrierOne 运行的技术,在数据离开设备之前就决定了安全路径。这不是一个小的升级,而是一个完全不同的威胁模型

Karrier 数字系统(KNS)让 Sui 的优势变得有趣。一个普通的电话号码通过 zkLogin 和零知识证明变成了一个自托管的 Sui 钱包。只需一次注册,无需助记词或复杂的入门流程

他们的新超级应用提供了一个由 SCION 保障的线路、一个 KNS 钱包,以及一个在链上执行自然语言支付的 AI 助手。阻碍普通人实现自托管的最大障碍在身份层面刚刚被移除

@karrier_one 正在以不同的层面执行。他们在 Sui 上运行验证节点,使用 @WalrusProtocol 进行去中心化存储,并在加拿大推广实体的 SCION 加密基础设施,得到上市电信公司 ADYA Inc. 的支持。这是一个主权基础设施,选择 Sui 作为结算层

这对 Sui 实际意味着什么:

▸

目前最被低估的行动与TVL或DEX交易量无关。它关乎谁能在网络中大规模参与

Sui 刚刚在开发网将 Confidential Transfers 推入公开测试阶段。但真正的信号是当你放大视角,看到像 @karrier_one 这样在其基础上构建的项目

路由层的隐私保护效果不同。大多数链在交易已在进行中后才添加加密。SCION,KarrierOne 运行的技术,在数据离开设备之前就决定了安全路径。这不是一个小的升级,而是一个完全不同的威胁模型

Karrier 数字系统(KNS)让 Sui 的优势变得有趣。一个普通的电话号码通过 zkLogin 和零知识证明变成了一个自托管的 Sui 钱包。只需一次注册,无需助记词或复杂的入门流程

他们的新超级应用提供了一个由 SCION 保障的线路、一个 KNS 钱包,以及一个在链上执行自然语言支付的 AI 助手。阻碍普通人实现自托管的最大障碍在身份层面刚刚被移除

@karrier_one 正在以不同的层面执行。他们在 Sui 上运行验证节点,使用 @WalrusProtocol 进行去中心化存储,并在加拿大推广实体的 SCION 加密基础设施,得到上市电信公司 ADYA Inc. 的支持。这是一个主权基础设施,选择 Sui 作为结算层

这对 Sui 实际意味着什么:

▸

SUI2.39%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

代币化国债并不是引领真实世界资产(RWA),因为它们是最令人兴奋的资产类别。

它们之所以领先,是因为它们是DeFi最容易承保的真实世界资产。

这才是关键部分。

短期国债产品具有流动性、收益性、机构熟悉度,并且足够简单,协议可以将其定价为抵押品。

私募信贷目前还不能做到这一点。

私募股权绝对做不到。

所以当链上RWA市值从一年前半左右的$6B 增长到2026年6月中旬的近$32B 时,资金并没有在每个“真实世界资产”叙事中均匀分布。

它集中在DeFi实际上可以使用的资产类别:政府债券。

该细分市场目前最大的产品有:

- Circle的USYC:约30.7亿美元

- BlackRock的BUIDL:约23.7亿美元

- Ondo的USDY + OUSG:合计约27亿美元

- Franklin Templeton的BENJI + iBENJI:合计约24亿美元

- Superstate的USTB:约$779M

所以,是的,收益率起到了帮助作用。

支付4-5%利率的国库券让稳定币持有者有了关注的理由。2025年稳定币监管变得更清晰后,代币化国债成为收益追求资本转移的较为干净的场所之一。

但更重要的是可组合性。

链上的国债代币不仅仅像普通的托管国库券那样存在。

它可以被路由。

在DeFi内部形成了一个循环:

1. 稳定币流入代币化国债

2. 收益在Pendle中被提取

3. 国债代币作为抵押

查看原文它们之所以领先,是因为它们是DeFi最容易承保的真实世界资产。

这才是关键部分。

短期国债产品具有流动性、收益性、机构熟悉度,并且足够简单,协议可以将其定价为抵押品。

私募信贷目前还不能做到这一点。

私募股权绝对做不到。

所以当链上RWA市值从一年前半左右的$6B 增长到2026年6月中旬的近$32B 时,资金并没有在每个“真实世界资产”叙事中均匀分布。

它集中在DeFi实际上可以使用的资产类别:政府债券。

该细分市场目前最大的产品有:

- Circle的USYC:约30.7亿美元

- BlackRock的BUIDL:约23.7亿美元

- Ondo的USDY + OUSG:合计约27亿美元

- Franklin Templeton的BENJI + iBENJI:合计约24亿美元

- Superstate的USTB:约$779M

所以,是的,收益率起到了帮助作用。

支付4-5%利率的国库券让稳定币持有者有了关注的理由。2025年稳定币监管变得更清晰后,代币化国债成为收益追求资本转移的较为干净的场所之一。

但更重要的是可组合性。

链上的国债代币不仅仅像普通的托管国库券那样存在。

它可以被路由。

在DeFi内部形成了一个循环:

1. 稳定币流入代币化国债

2. 收益在Pendle中被提取

3. 国债代币作为抵押

- 赞赏

- 1

- 评论

- 转发

- 分享

大多数稳定币的收益仍然来自少数几个渠道。

借贷书。国债票据包装。融资利率敞口。

USDai 采取了不同的路径:对驱动 AI 数据中心的 GPU 机群进行借贷。

而且这种转变发生得很快。

九个月前,几乎没有 USDai 的储备用于 GPU 贷款。到 2026 年 6 月,几乎一半都在这样做。

这就是全部故事的一句话。

背后的数字:

- $20M 累计分发的收益

- $386M 存款

- sUSDai 的年化收益率大约在 7.7%–8%,随着贷款部署规模扩大,预计达到 11%

快速说明结构,因为这一部分很重要:USDai 是美元挂钩的基础资产。你将其质押到 sUSDai 中,收益就在这里累积。

这个预测也不是凭空得出的。它是 7%–15% GPU 贷款利息和闲置资本的国债回报的混合。当更多储备转入已部署的贷款时,平均收益率会上升。

简单的数学,但这个收益的来源才是有趣的部分。

作为背景,同行的情况如下:

- USDY 和 sUSDS:4.6%–4.75%,主要由国债支持

- Ethena 的 sUSDe:约 9.4%,但受永续融资波动影响

- sUSDai:7.7%–8%,来自固定计划的设备贷款还款

我认为人们可能理解错了这个差价。

这个溢价不仅仅是“更高的年化收益”。它是对 AI 基础设施信用敞口的补偿,而不是纯粹的政府票据或加密原生融资利率。

借款人是新云运营商,为 NVIDI

查看原文借贷书。国债票据包装。融资利率敞口。

USDai 采取了不同的路径:对驱动 AI 数据中心的 GPU 机群进行借贷。

而且这种转变发生得很快。

九个月前,几乎没有 USDai 的储备用于 GPU 贷款。到 2026 年 6 月,几乎一半都在这样做。

这就是全部故事的一句话。

背后的数字:

- $20M 累计分发的收益

- $386M 存款

- sUSDai 的年化收益率大约在 7.7%–8%,随着贷款部署规模扩大,预计达到 11%

快速说明结构,因为这一部分很重要:USDai 是美元挂钩的基础资产。你将其质押到 sUSDai 中,收益就在这里累积。

这个预测也不是凭空得出的。它是 7%–15% GPU 贷款利息和闲置资本的国债回报的混合。当更多储备转入已部署的贷款时,平均收益率会上升。

简单的数学,但这个收益的来源才是有趣的部分。

作为背景,同行的情况如下:

- USDY 和 sUSDS:4.6%–4.75%,主要由国债支持

- Ethena 的 sUSDe:约 9.4%,但受永续融资波动影响

- sUSDai:7.7%–8%,来自固定计划的设备贷款还款

我认为人们可能理解错了这个差价。

这个溢价不仅仅是“更高的年化收益”。它是对 AI 基础设施信用敞口的补偿,而不是纯粹的政府票据或加密原生融资利率。

借款人是新云运营商,为 NVIDI

- 赞赏

- 点赞

- 评论

- 转发

- 分享

很高兴为由@virtuals_io社区发起的$VOGAZAI 索取费用。将继续构建💪

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

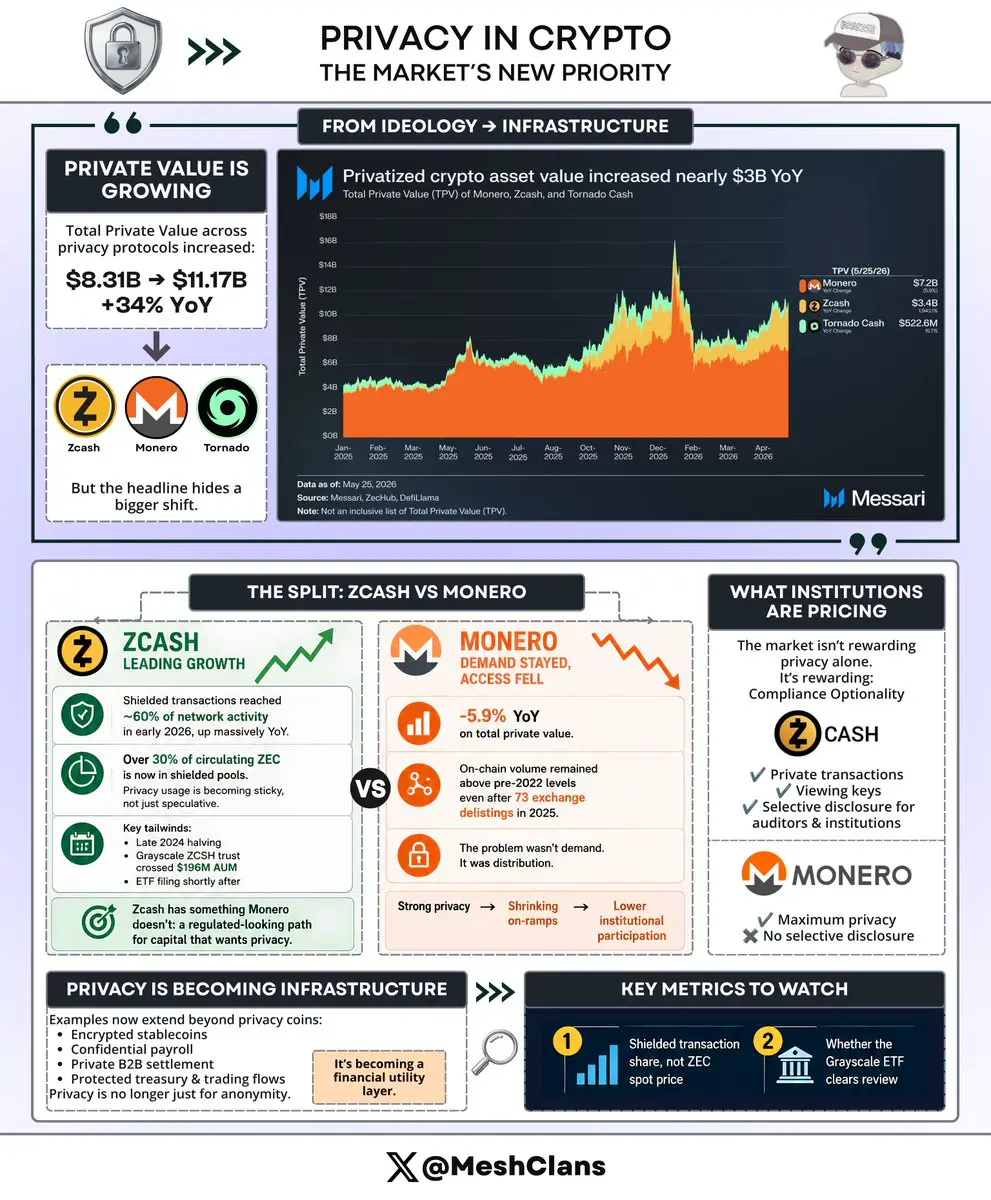

我在这张图表上一直回头看一件事。

不是头条数字。

是Zcash和Monero之间日益扩大的差距。

根据@MessariCrypto,Monero、Zcash和Tornado Cash的总私有价值从83亿美元增长到111.7亿美元,同比增长34%。

这很强劲,但总数几乎掩盖了下面更有趣的故事。

@Zcash同比大幅上涨,基本上推动了整个行业的增长。Monero则是-5.9%。

同一行业。同一张图表。完全不同的结果。

而且我认为,这种分裂比任何价格线都更能反映加密货币中隐私的未来走向。

Zcash的动作不仅仅是一次随机的隐私币涨势。背后确实有驱动因素。

早在2026年初,隐蔽交易的网络活动接近60%的高点,较去年大幅上升。因此,人们不仅仅是因为隐私再次成为趋势而持有ZEC。他们实际上在使用隐私层。

超过30%的流通ZEC现在也存放在隐蔽池中,这很重要,因为它显示隐私的使用变得粘性,而不仅仅是投机。

然后你还要考虑2024年晚些时候的减半、@Grayscale的ZCSH信托突破$196M 的资产管理规模,以及随后提交的ETF申请。画面变得更加清晰。

Zcash突然拥有Monero没有的东西:一条看似受监管的资本路径,既满足隐私需求,又不能触及完全黑箱的隐私。

这才是真正的区别。

@monero的故事比-5.9%看起来要复杂得多。即使在2025年有73次交易所下架,链上交易量仍然高于202

查看原文不是头条数字。

是Zcash和Monero之间日益扩大的差距。

根据@MessariCrypto,Monero、Zcash和Tornado Cash的总私有价值从83亿美元增长到111.7亿美元,同比增长34%。

这很强劲,但总数几乎掩盖了下面更有趣的故事。

@Zcash同比大幅上涨,基本上推动了整个行业的增长。Monero则是-5.9%。

同一行业。同一张图表。完全不同的结果。

而且我认为,这种分裂比任何价格线都更能反映加密货币中隐私的未来走向。

Zcash的动作不仅仅是一次随机的隐私币涨势。背后确实有驱动因素。

早在2026年初,隐蔽交易的网络活动接近60%的高点,较去年大幅上升。因此,人们不仅仅是因为隐私再次成为趋势而持有ZEC。他们实际上在使用隐私层。

超过30%的流通ZEC现在也存放在隐蔽池中,这很重要,因为它显示隐私的使用变得粘性,而不仅仅是投机。

然后你还要考虑2024年晚些时候的减半、@Grayscale的ZCSH信托突破$196M 的资产管理规模,以及随后提交的ETF申请。画面变得更加清晰。

Zcash突然拥有Monero没有的东西:一条看似受监管的资本路径,既满足隐私需求,又不能触及完全黑箱的隐私。

这才是真正的区别。

@monero的故事比-5.9%看起来要复杂得多。即使在2025年有73次交易所下架,链上交易量仍然高于202

- 赞赏

- 点赞

- 评论

- 转发

- 分享

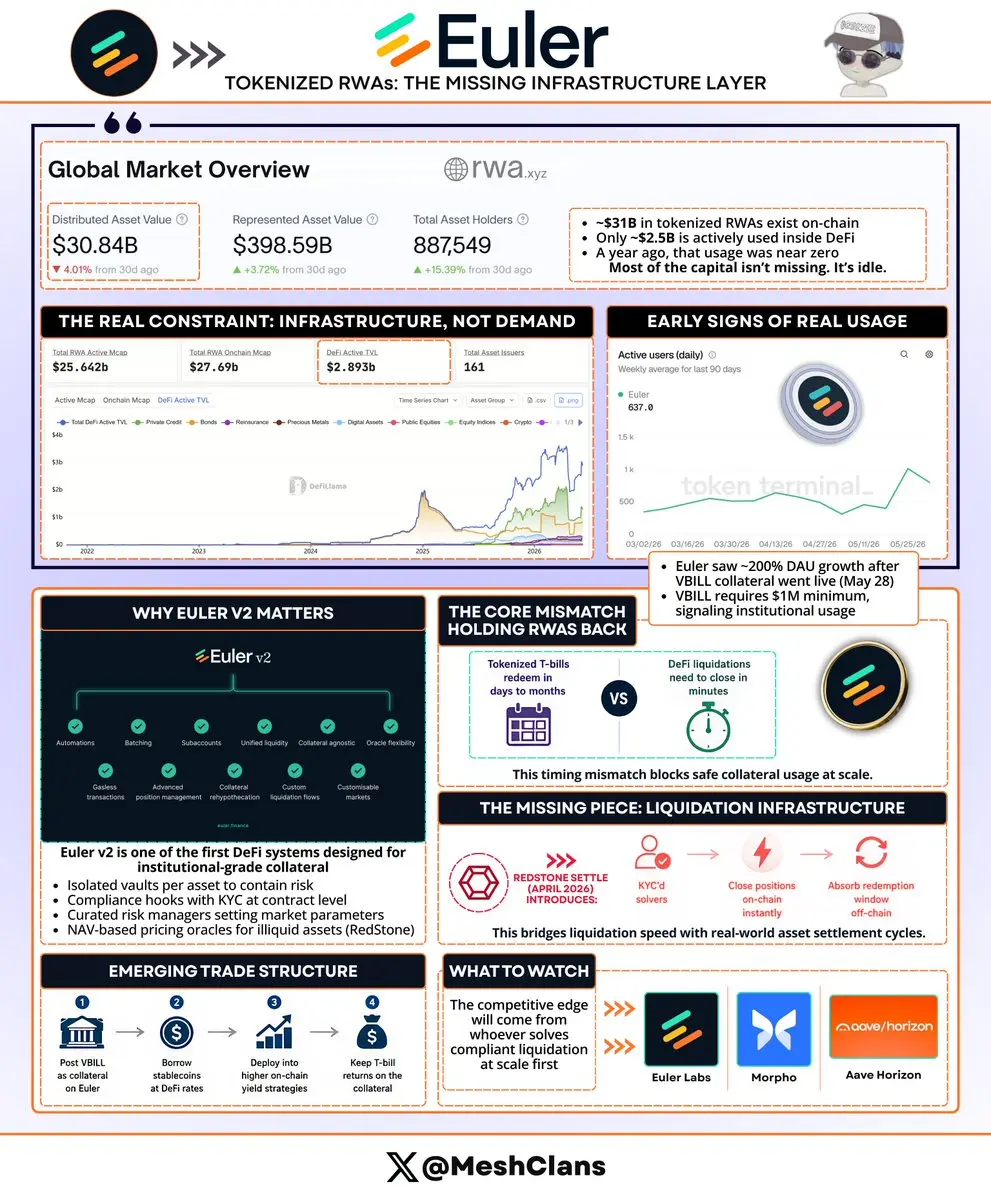

每个人都在追踪代币化的真实资产(RWA)数字。没有人问为什么~$28B 它就那样坐在那里一动不动。

~$31B 在链上存在代币化的RWA。只有大约$25亿实际上在DeFi中运作。一年前这个数字几乎为零。

差距不在需求,而在于基础设施。

@eulerfinance的日活跃用户数在5月28日VBILL作为抵押品上线后的几周内翻了一倍多——根据@tokenterminal的90天图表,增长大约为200%。

并非每个新地址都自动代表机构,但显然这也不是一个纯零售的设置。VBILL在以太坊上有$1M 的最低交易额度,因此围绕该市场的用户增长表明机构资本终于找到了有用的DeFi轨道。

Euler v2正是为此静悄悄构建的。直到现在,许多DeFi基础设施还无法应对:

- 每个资产的隔离金库,避免一个糟糕的市场影响其他市场

- 在合约层面强制执行KYC访问的合规钩子

- 由KPK策划的风险管理者,为每个市场设定参数

- 来自RedStone的每日净值预言机,用于定价流动性不足的抵押品

→ 这里是你应该关心的部分。

代币化的国债(T-bills)具有从几天到几个月不等的赎回窗口。DeFi清算需要在几分钟内完成。

这种不匹配在本周期之前悄然限制了每一次严肃的RWA抵押品尝试,几乎没有人谈论它。

@redstone_defi Settle在2026年4月推出,旨在解决这个问题。经过KYC验证的解决方案可

查看原文~$31B 在链上存在代币化的RWA。只有大约$25亿实际上在DeFi中运作。一年前这个数字几乎为零。

差距不在需求,而在于基础设施。

@eulerfinance的日活跃用户数在5月28日VBILL作为抵押品上线后的几周内翻了一倍多——根据@tokenterminal的90天图表,增长大约为200%。

并非每个新地址都自动代表机构,但显然这也不是一个纯零售的设置。VBILL在以太坊上有$1M 的最低交易额度,因此围绕该市场的用户增长表明机构资本终于找到了有用的DeFi轨道。

Euler v2正是为此静悄悄构建的。直到现在,许多DeFi基础设施还无法应对:

- 每个资产的隔离金库,避免一个糟糕的市场影响其他市场

- 在合约层面强制执行KYC访问的合规钩子

- 由KPK策划的风险管理者,为每个市场设定参数

- 来自RedStone的每日净值预言机,用于定价流动性不足的抵押品

→ 这里是你应该关心的部分。

代币化的国债(T-bills)具有从几天到几个月不等的赎回窗口。DeFi清算需要在几分钟内完成。

这种不匹配在本周期之前悄然限制了每一次严肃的RWA抵押品尝试,几乎没有人谈论它。

@redstone_defi Settle在2026年4月推出,旨在解决这个问题。经过KYC验证的解决方案可

- 赞赏

- 点赞

- 评论

- 转发

- 分享

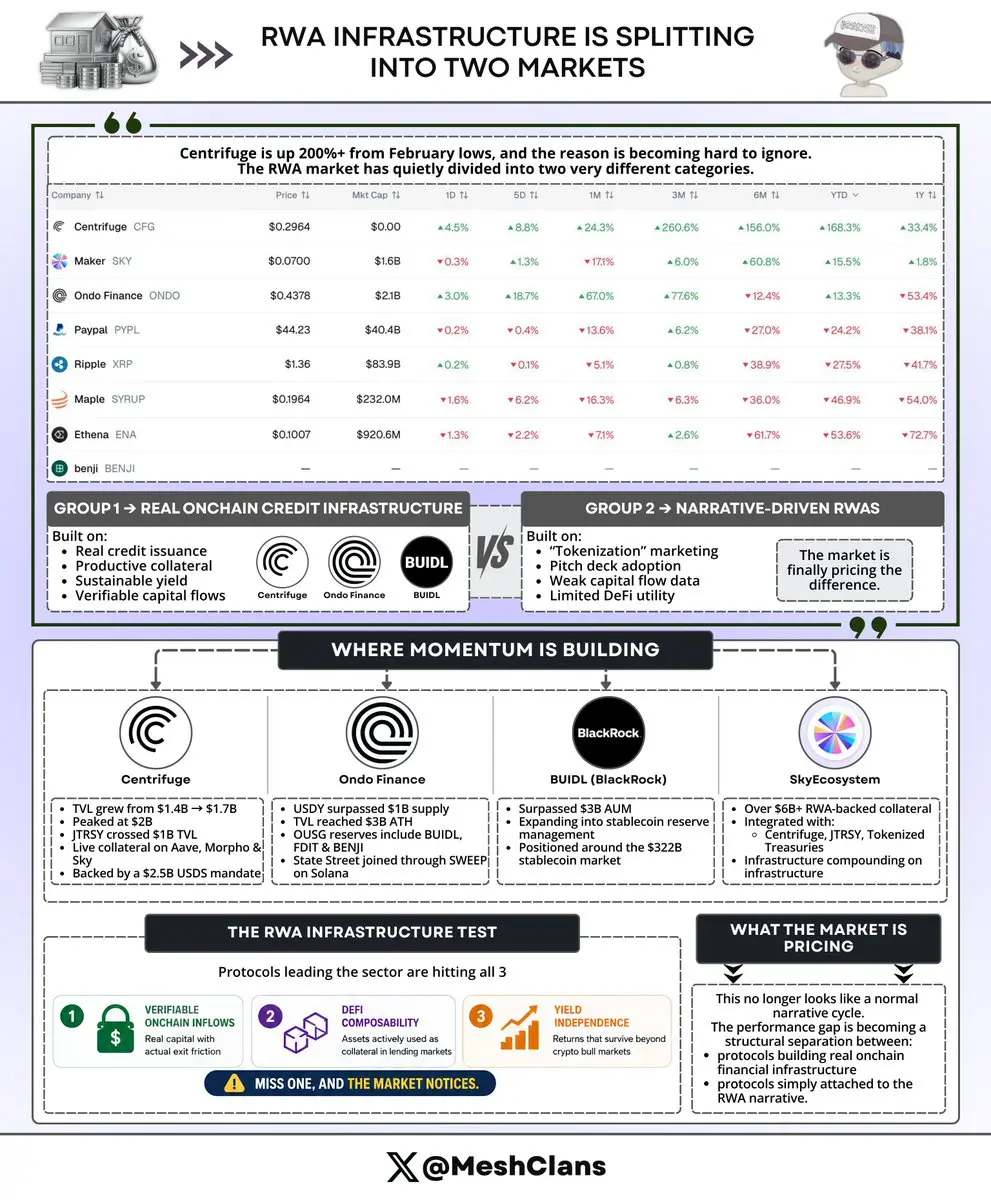

Centrifuge 从二月的低点上涨了超过200%,而大多数人仍然将 RWA 视为一个大而无差别的交易。大多数人还没有搞清楚原因。

数据解释了这种背离。

这个领域悄然分裂成两个截然不同的群体。

第一组(Centrifuge、Ondo、BUIDL)建立在链上的真实信贷发行、实际结算和分配的资产,以及不依赖牛市存在的收益。

第二组是叙事。在推介资料中谈论代币化,在营销文案中提到 RWA,但几乎没有资本流动数据支持。

在2024年的大部分时间里,没人关心这一区别。现在市场开始关心了。这个差距正在体现在价格上。

以下是具体的情况:

- @centrifuge 在2026年第一季度,TVL 从 14亿美元增长到 17亿美元,达到峰值20亿美元。运行在 Centrifuge 基础设施上的 Janus Henderson Anemoy Treasury Fund(JTRSY)突破了 $1B TVL,获得了标准普尔“AAAf”评级,这是链上最高的基金信用评级。CFG 是在 Aave、Morpho 和 Sky 内的实物抵押品,背后有25亿美元的 USDS 任务。deSPXA 作为其代币化的标普500产品,已成为 Morphos 的抵押品。

- @OndoFinance 的 USDY 在2026年5月突破了 $1B 的供应,推动总TVL达到历史新高。OUSG 的储备篮包含 BUIDL、Fideli

查看原文数据解释了这种背离。

这个领域悄然分裂成两个截然不同的群体。

第一组(Centrifuge、Ondo、BUIDL)建立在链上的真实信贷发行、实际结算和分配的资产,以及不依赖牛市存在的收益。

第二组是叙事。在推介资料中谈论代币化,在营销文案中提到 RWA,但几乎没有资本流动数据支持。

在2024年的大部分时间里,没人关心这一区别。现在市场开始关心了。这个差距正在体现在价格上。

以下是具体的情况:

- @centrifuge 在2026年第一季度,TVL 从 14亿美元增长到 17亿美元,达到峰值20亿美元。运行在 Centrifuge 基础设施上的 Janus Henderson Anemoy Treasury Fund(JTRSY)突破了 $1B TVL,获得了标准普尔“AAAf”评级,这是链上最高的基金信用评级。CFG 是在 Aave、Morpho 和 Sky 内的实物抵押品,背后有25亿美元的 USDS 任务。deSPXA 作为其代币化的标普500产品,已成为 Morphos 的抵押品。

- @OndoFinance 的 USDY 在2026年5月突破了 $1B 的供应,推动总TVL达到历史新高。OUSG 的储备篮包含 BUIDL、Fideli

- 赞赏

- 点赞

- 评论

- 转发

- 分享

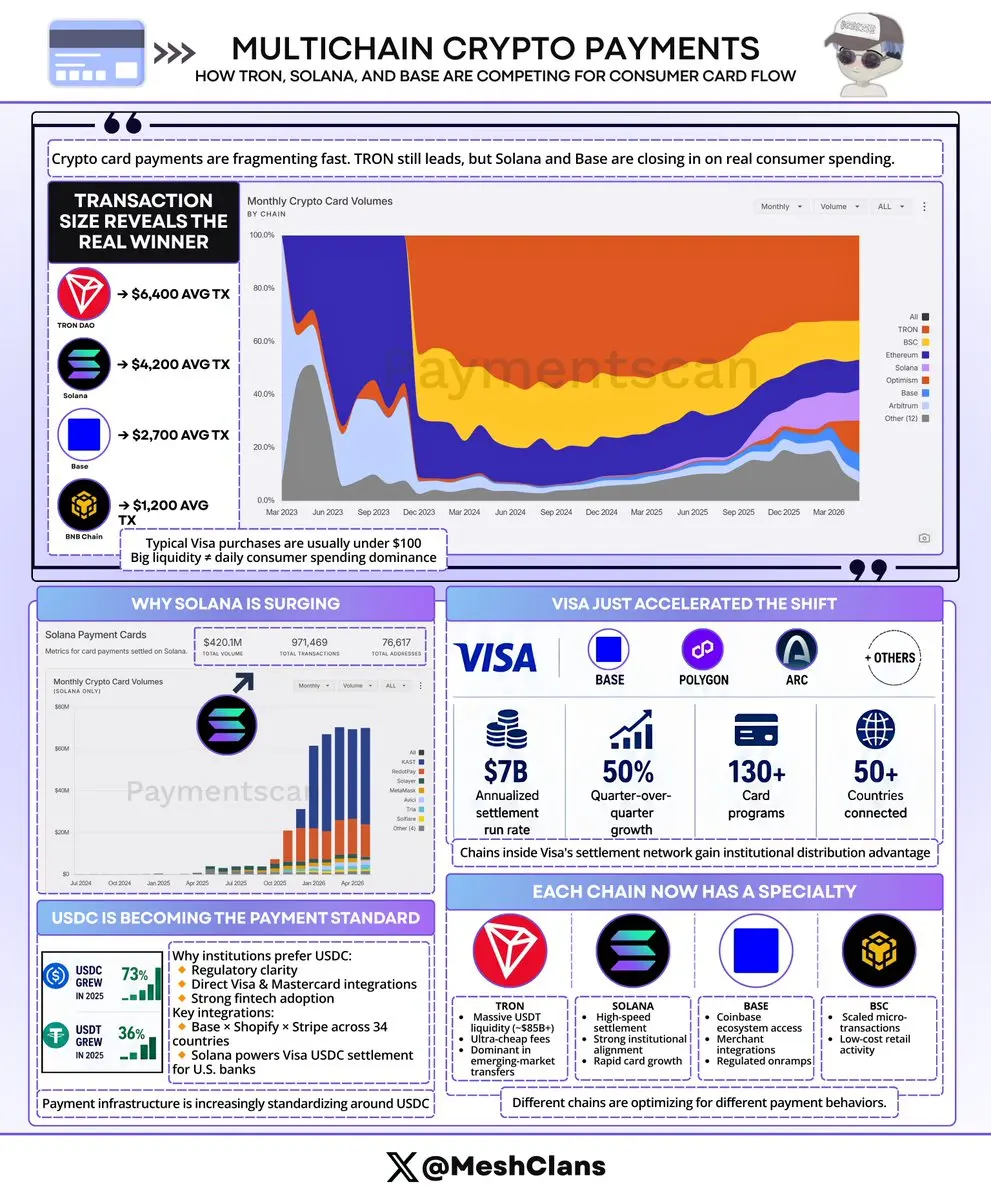

加密卡片流量正成为多链游戏。TRON仍然领先,但交易规模揭示了谁在真正赢得消费者支出。

截至2026年3月,TRON占卡片交易量的35%。到4月,这一数字已上升到约32.7%,占总交易量的$649M ,而份额的碎片化速度比人们预期的还要快。

Solana在两年内从2.6%增长到35.5%的调整后稳定币交易量(Allium),加密卡片项目推动了这一增长。Base的平均交易额达到$2,700,Jupiter的Solana卡在4月实现了660%的环比增长。

交易规模讲述了真正的故事:

- TRON:$6,400

- Solana:$4,200

- Base:$2,700

- BSC:$1,200

你的典型Visa购买金额不到$100。拥有最大流动性池的链并不是捕获你每日咖啡购买的链,而这个差距正是多链故事的真正所在。

赢得消费者交易量的链看起来完全不同于赢得结算的链。大多数追踪这个市场的人都在混淆两者。

Solana的速度在一月达到15.5倍(Allium),是所有链中最高的,意味着供应的周转速度快于拥有更多原始流动性的链。数字证明了这一点:

- 两年前:调整后交易量的2.6%

- 2026年2月:35.5%

@JupiterExchange的Solana卡在上个月增长了660%,而Shinhan Card,拥有2800万持卡人,是韩国最大的发卡行,于4月与@SolanaFndn签约,用

查看原文截至2026年3月,TRON占卡片交易量的35%。到4月,这一数字已上升到约32.7%,占总交易量的$649M ,而份额的碎片化速度比人们预期的还要快。

Solana在两年内从2.6%增长到35.5%的调整后稳定币交易量(Allium),加密卡片项目推动了这一增长。Base的平均交易额达到$2,700,Jupiter的Solana卡在4月实现了660%的环比增长。

交易规模讲述了真正的故事:

- TRON:$6,400

- Solana:$4,200

- Base:$2,700

- BSC:$1,200

你的典型Visa购买金额不到$100。拥有最大流动性池的链并不是捕获你每日咖啡购买的链,而这个差距正是多链故事的真正所在。

赢得消费者交易量的链看起来完全不同于赢得结算的链。大多数追踪这个市场的人都在混淆两者。

Solana的速度在一月达到15.5倍(Allium),是所有链中最高的,意味着供应的周转速度快于拥有更多原始流动性的链。数字证明了这一点:

- 两年前:调整后交易量的2.6%

- 2026年2月:35.5%

@JupiterExchange的Solana卡在上个月增长了660%,而Shinhan Card,拥有2800万持卡人,是韩国最大的发卡行,于4月与@SolanaFndn签约,用

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我在过去一周一直在研究美国美元稳定币(USDC)在新兴DeFi平台上的供应情况。

我发现的情况说实话令人惊讶。这里的网络效应远比我预期的要强。

当协议选择其结算层时,实际上发生了什么:

2024年初,Hyperliquid、Polymarket、MakerDAO和Lighter的USDC供应总和大概只有几亿美元。快进到2026年5月,我们看到的是数十亿规模。

这在不到两年的时间里增长了大约50倍,有趣的不仅仅是数字。更重要的是理解为什么这种增长会以这种方式复合。

@circle的CCTP V2允许USDC在13个以上的链之间在大约8到20秒内转移。原生1:1转账,没有流动性池、包裹代币或桥接风险。

当Polymarket转向原生USDC基础设施时,他们非常明确地表达了这一点。消除桥接风险是首要任务。

当你处理大量交易并需要绝对的结算确定性时,这很合理。

但这里变得真正有趣的是:

到2026年初,Hyperliquid持有大约132000亿到55亿美元的USDC。在某些时点,占据了流通总量的8%以上。

他们看到这种集中度,便想:“我们也许应该推出自己的稳定币。”于是他们做了。USDH,在治理批准、机构支持下,整个流程都走完了。

结果怎样?USDH保持得相当小,而USDC依然……保持主导地位。

这个结论告诉你路径依赖的全部:Coinbase最终成为了这个AQAv2系统下USDC官方的金

查看原文我发现的情况说实话令人惊讶。这里的网络效应远比我预期的要强。

当协议选择其结算层时,实际上发生了什么:

2024年初,Hyperliquid、Polymarket、MakerDAO和Lighter的USDC供应总和大概只有几亿美元。快进到2026年5月,我们看到的是数十亿规模。

这在不到两年的时间里增长了大约50倍,有趣的不仅仅是数字。更重要的是理解为什么这种增长会以这种方式复合。

@circle的CCTP V2允许USDC在13个以上的链之间在大约8到20秒内转移。原生1:1转账,没有流动性池、包裹代币或桥接风险。

当Polymarket转向原生USDC基础设施时,他们非常明确地表达了这一点。消除桥接风险是首要任务。

当你处理大量交易并需要绝对的结算确定性时,这很合理。

但这里变得真正有趣的是:

到2026年初,Hyperliquid持有大约132000亿到55亿美元的USDC。在某些时点,占据了流通总量的8%以上。

他们看到这种集中度,便想:“我们也许应该推出自己的稳定币。”于是他们做了。USDH,在治理批准、机构支持下,整个流程都走完了。

结果怎样?USDH保持得相当小,而USDC依然……保持主导地位。

这个结论告诉你路径依赖的全部:Coinbase最终成为了这个AQAv2系统下USDC官方的金

- 赞赏

- 点赞

- 评论

- 转发

- 分享

处理日本50%信用卡的处理器刚刚在区块链上建立了他们的支付基础设施。

韩国最大的银行之一和他们最大的支付处理器($38B 年度交易量)也是如此。

没人谈论他们选择了哪个链。

是@avax。

2026年第一季度支付量:$653M (特别鸣谢@obchakevich_ 追踪此数据),同比增长553%。稳定币转账:同比增长250%。这才是真正的机构级采用。

谁在建设:

- TIS Inc:日本50%的信用卡,约$2T 年度交易量 → 在Avalanche上基于日本支付服务法的多代币平台

- NHN KCP:韩国顶级支付处理器,$38B 交易量 → 通过AvaCloud专用支付L1

- Woori Bank:韩国首个受监管的韩元支持稳定币(KRW1,完全抵押) → 运行在Avalanche上

- SMBC:日本第二大银行 → 与Ava Labs签署稳定币支付试点的谅解备忘录

- Progmat:超过¥3000亿($20亿)的代币化房地产和债券 → 迁移到Avalanche L1

传统金融实际上正在选择加密通道。规模化。

技术催化剂:过去一年手续费从$0.12降至约$0.001(Etna和Octano升级)。成本降低了99%以上。支付基础设施终于在经济上变得合理。

你可以在区块链上构建,而手续费不会吞噬你的全部利润。

为什么选择Avalanche:可定制的L1(以前的子网)与原生公共链互操作

查看原文韩国最大的银行之一和他们最大的支付处理器($38B 年度交易量)也是如此。

没人谈论他们选择了哪个链。

是@avax。

2026年第一季度支付量:$653M (特别鸣谢@obchakevich_ 追踪此数据),同比增长553%。稳定币转账:同比增长250%。这才是真正的机构级采用。

谁在建设:

- TIS Inc:日本50%的信用卡,约$2T 年度交易量 → 在Avalanche上基于日本支付服务法的多代币平台

- NHN KCP:韩国顶级支付处理器,$38B 交易量 → 通过AvaCloud专用支付L1

- Woori Bank:韩国首个受监管的韩元支持稳定币(KRW1,完全抵押) → 运行在Avalanche上

- SMBC:日本第二大银行 → 与Ava Labs签署稳定币支付试点的谅解备忘录

- Progmat:超过¥3000亿($20亿)的代币化房地产和债券 → 迁移到Avalanche L1

传统金融实际上正在选择加密通道。规模化。

技术催化剂:过去一年手续费从$0.12降至约$0.001(Etna和Octano升级)。成本降低了99%以上。支付基础设施终于在经济上变得合理。

你可以在区块链上构建,而手续费不会吞噬你的全部利润。

为什么选择Avalanche:可定制的L1(以前的子网)与原生公共链互操作

- 赞赏

- 点赞

- 评论

- 转发

- 分享

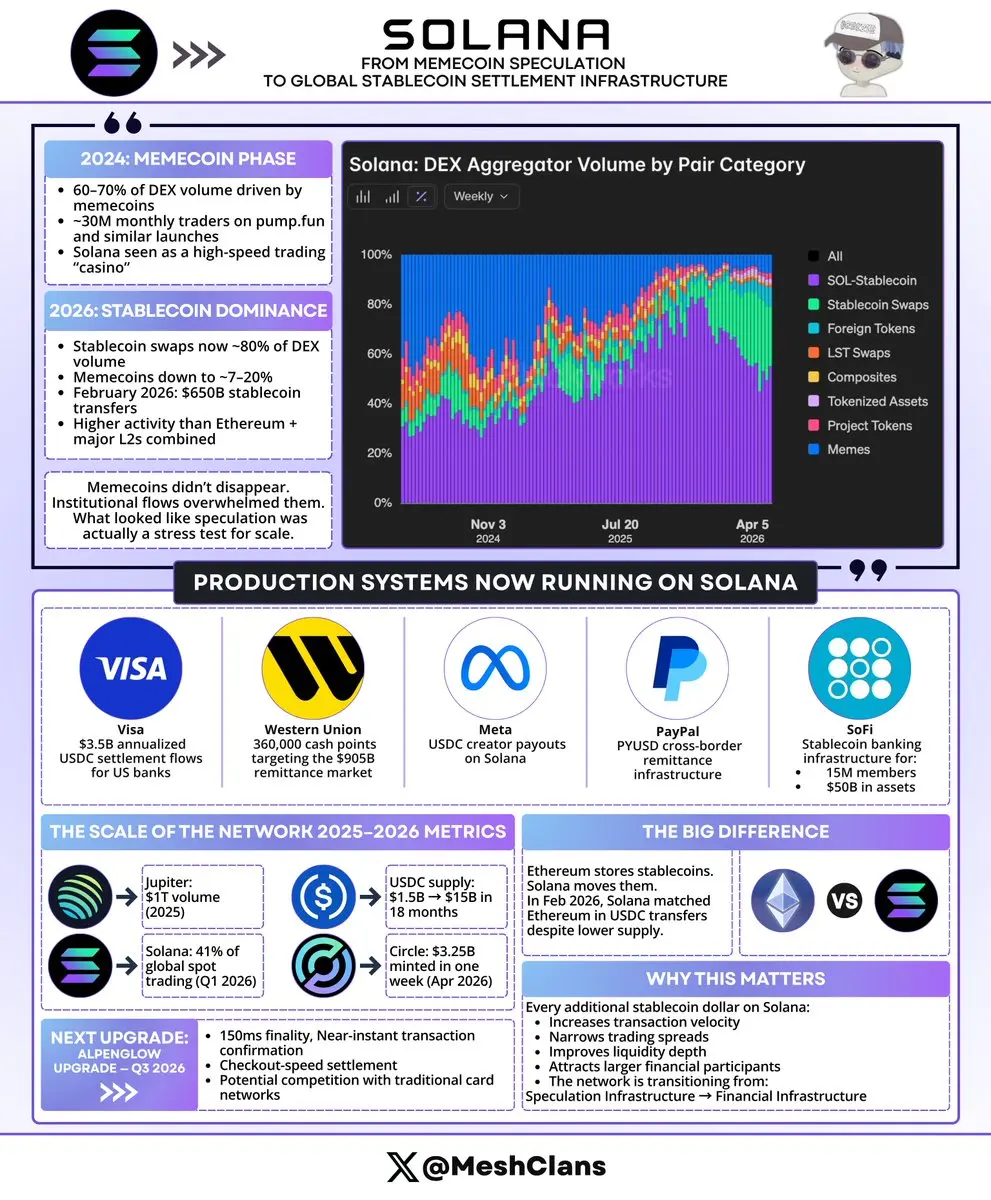

索拉纳的去中心化交易所(DEX)交易量发生了惊人的变化:在18个月内,它从一个 meme币赌场变成了世界领先的稳定币结算层之一,并占据了全球所有交易量的41%。

2024年11月是绝对的混乱时期,meme币推动了索拉纳DEX交易量的60-70%,每月有3000万交易者追逐涨势发行和市值超过1亿美元的狗币。

索拉纳曾是你去赌博的地方,而不是去构建的地方。

到2026年5月,数字完全逆转,稳定币相关的资金流占据主导地位,常常接近80%的交易量。

仅2026年2月:

🔸 6500亿美元的稳定币转账

🔸 超过以太坊+所有主要L2的总和

🔸 领导市场的稳定币流通速度和增长

机构开始转移大量资金,投机变成了背景噪音,而曾被视为赌场的场景实际上是最大容量运行的压力测试。

人们仍然说“索拉纳只是 meme币”,尽管他们用的是2024年的数据,但在2026年的世界里。根据市场状况,meme币现在大约占交易量的7-20%,远低于曾经的60-70%高峰,而真正的资金来自完全不同的来源。

看看在索拉纳上运行的生产系统:

🔸 Visa:每年35亿美元的USDC结算,用于美国银行

🔸 Western Union:连接36万个现金点,目标是$905B 汇款市场

🔸 Meta:索拉纳上的USDC创作者支付

🔸 PayPal:PYUSD跨境汇款

🔸 SoFi:企业稳定币银行业务,拥有1500万会员和

查看原文2024年11月是绝对的混乱时期,meme币推动了索拉纳DEX交易量的60-70%,每月有3000万交易者追逐涨势发行和市值超过1亿美元的狗币。

索拉纳曾是你去赌博的地方,而不是去构建的地方。

到2026年5月,数字完全逆转,稳定币相关的资金流占据主导地位,常常接近80%的交易量。

仅2026年2月:

🔸 6500亿美元的稳定币转账

🔸 超过以太坊+所有主要L2的总和

🔸 领导市场的稳定币流通速度和增长

机构开始转移大量资金,投机变成了背景噪音,而曾被视为赌场的场景实际上是最大容量运行的压力测试。

人们仍然说“索拉纳只是 meme币”,尽管他们用的是2024年的数据,但在2026年的世界里。根据市场状况,meme币现在大约占交易量的7-20%,远低于曾经的60-70%高峰,而真正的资金来自完全不同的来源。

看看在索拉纳上运行的生产系统:

🔸 Visa:每年35亿美元的USDC结算,用于美国银行

🔸 Western Union:连接36万个现金点,目标是$905B 汇款市场

🔸 Meta:索拉纳上的USDC创作者支付

🔸 PayPal:PYUSD跨境汇款

🔸 SoFi:企业稳定币银行业务,拥有1500万会员和

- 赞赏

- 点赞

- 评论

- 转发

- 分享

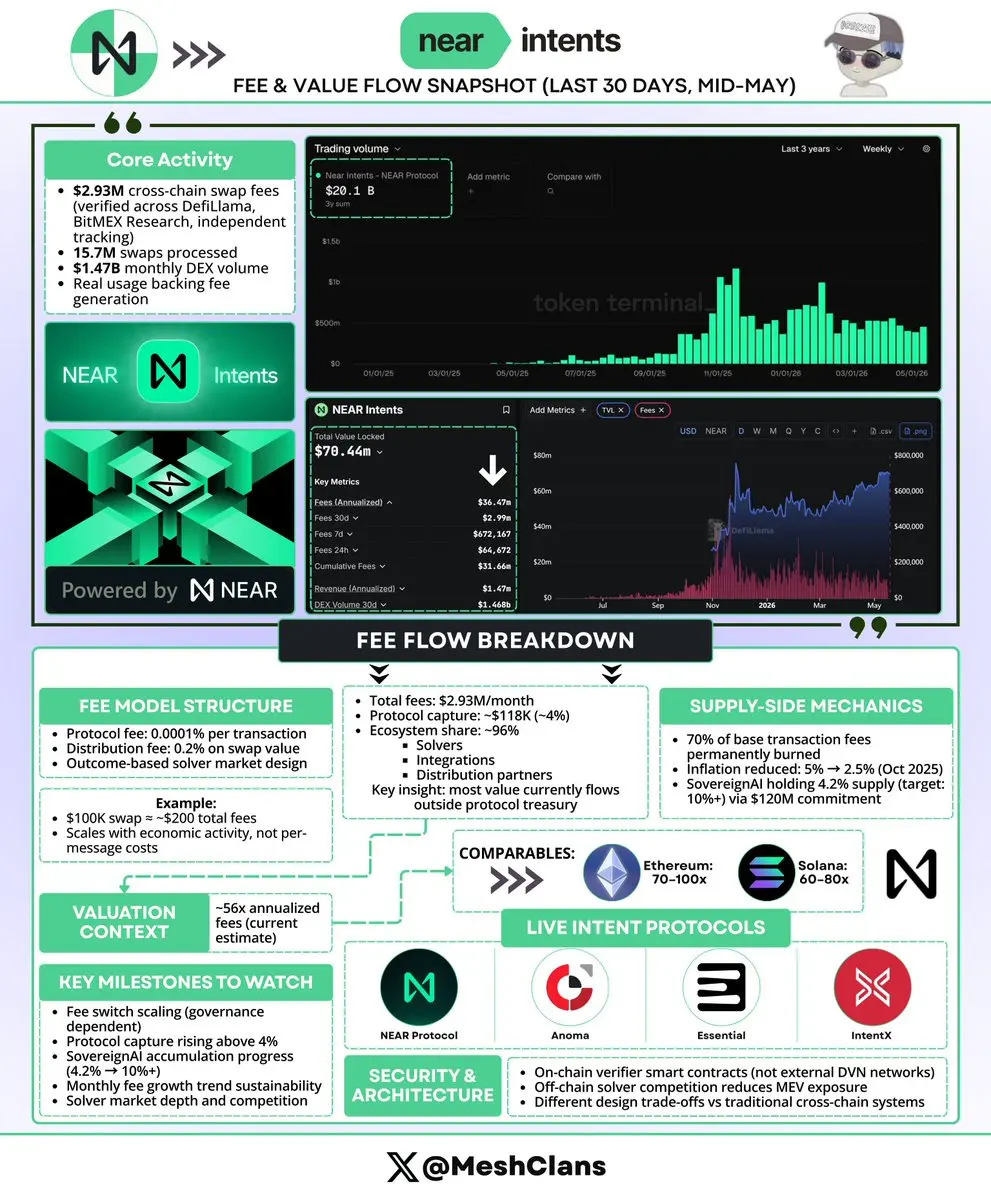

I spent the last week pulling fee data across intent protocols to see which ones are generating real revenue.

NEAR Intents stood out, so I dug deeper into what's actually happening there.

The protocol did $2.93M in cross-chain swap fees over the last 30 days as of mid-May. I wanted to make sure these numbers were solid, so I cross-checked multiple sources:

- DefiLlama: $2.93M across 15.7M swaps

- BitMEX Research: Nearly identical figures (May 14th)

- @Flowslikeosmo : Independent confirmation

- Monthly DEX volume: $1.47B

What surprised me was how consistent the numbers were across all sources.

NEAR Intents stood out, so I dug deeper into what's actually happening there.

The protocol did $2.93M in cross-chain swap fees over the last 30 days as of mid-May. I wanted to make sure these numbers were solid, so I cross-checked multiple sources:

- DefiLlama: $2.93M across 15.7M swaps

- BitMEX Research: Nearly identical figures (May 14th)

- @Flowslikeosmo : Independent confirmation

- Monthly DEX volume: $1.47B

What surprised me was how consistent the numbers were across all sources.

- 赞赏

- 点赞

- 评论

- 转发

- 分享

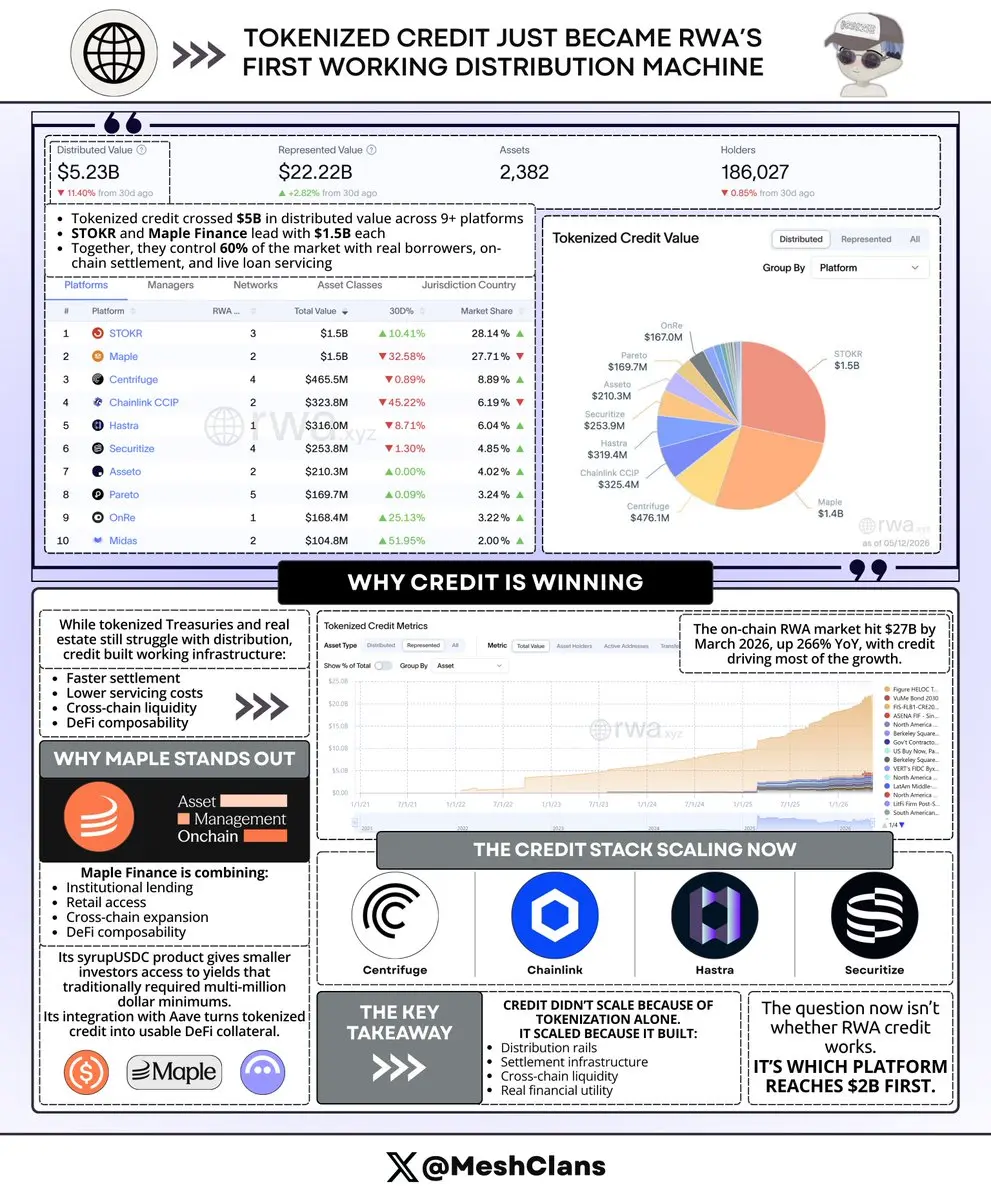

虽然大家都在争论RWA的潜力,代币化信贷在9个以上的平台上跨越$5B 实现了分布式价值,STOKR(15亿美元)和Maple(15亿美元)领跑。

但真正的故事是,15亿美元分布在中端平台上,显示出多种信贷结构同时扩展。这是第一个具有成熟分配基础设施的RWA行业。

STOKR和Maple掌控着60%的市场份额,$3B 的分布式信贷具有链上结算、真实借款人和实时贷款服务的特点。

私募信贷已成为主要驱动力,占据非国债代币化RWA流动和增长的主导份额。到2026年3月,整个RWA市场在链上达到$27B (同比增长266%),信贷推动了扩展。

在领导者之下,不同的信贷模型正在找到产品市场契合点:

- @centrifuge(4.66亿美元):结构化CLO,与传统证券化相比节省97%的成本

- @chainlink CCIP(3.24亿美元):跨链基础设施,支持多链流动性

- @HastraFi(3.16亿美元):Solana上的消费者信贷(房屋净值信贷、汽车贷款)

- @Securitize(2.54亿美元):机构基金如Apollo ACRED(7.92%的收益率)

私募信贷基金、银团贷款、CLO、消费者信贷和再保险都在同步扩展,形成一个结构性多元化而非集中化的市场。

突出的一点是:虽然$346B 在“代表”全球RWA价值,但只有$27B 在公共区块链上实现了完全分布。这是一个13:1的比例

查看原文但真正的故事是,15亿美元分布在中端平台上,显示出多种信贷结构同时扩展。这是第一个具有成熟分配基础设施的RWA行业。

STOKR和Maple掌控着60%的市场份额,$3B 的分布式信贷具有链上结算、真实借款人和实时贷款服务的特点。

私募信贷已成为主要驱动力,占据非国债代币化RWA流动和增长的主导份额。到2026年3月,整个RWA市场在链上达到$27B (同比增长266%),信贷推动了扩展。

在领导者之下,不同的信贷模型正在找到产品市场契合点:

- @centrifuge(4.66亿美元):结构化CLO,与传统证券化相比节省97%的成本

- @chainlink CCIP(3.24亿美元):跨链基础设施,支持多链流动性

- @HastraFi(3.16亿美元):Solana上的消费者信贷(房屋净值信贷、汽车贷款)

- @Securitize(2.54亿美元):机构基金如Apollo ACRED(7.92%的收益率)

私募信贷基金、银团贷款、CLO、消费者信贷和再保险都在同步扩展,形成一个结构性多元化而非集中化的市场。

突出的一点是:虽然$346B 在“代表”全球RWA价值,但只有$27B 在公共区块链上实现了完全分布。这是一个13:1的比例

- 赞赏

- 点赞

- 评论

- 转发

- 分享

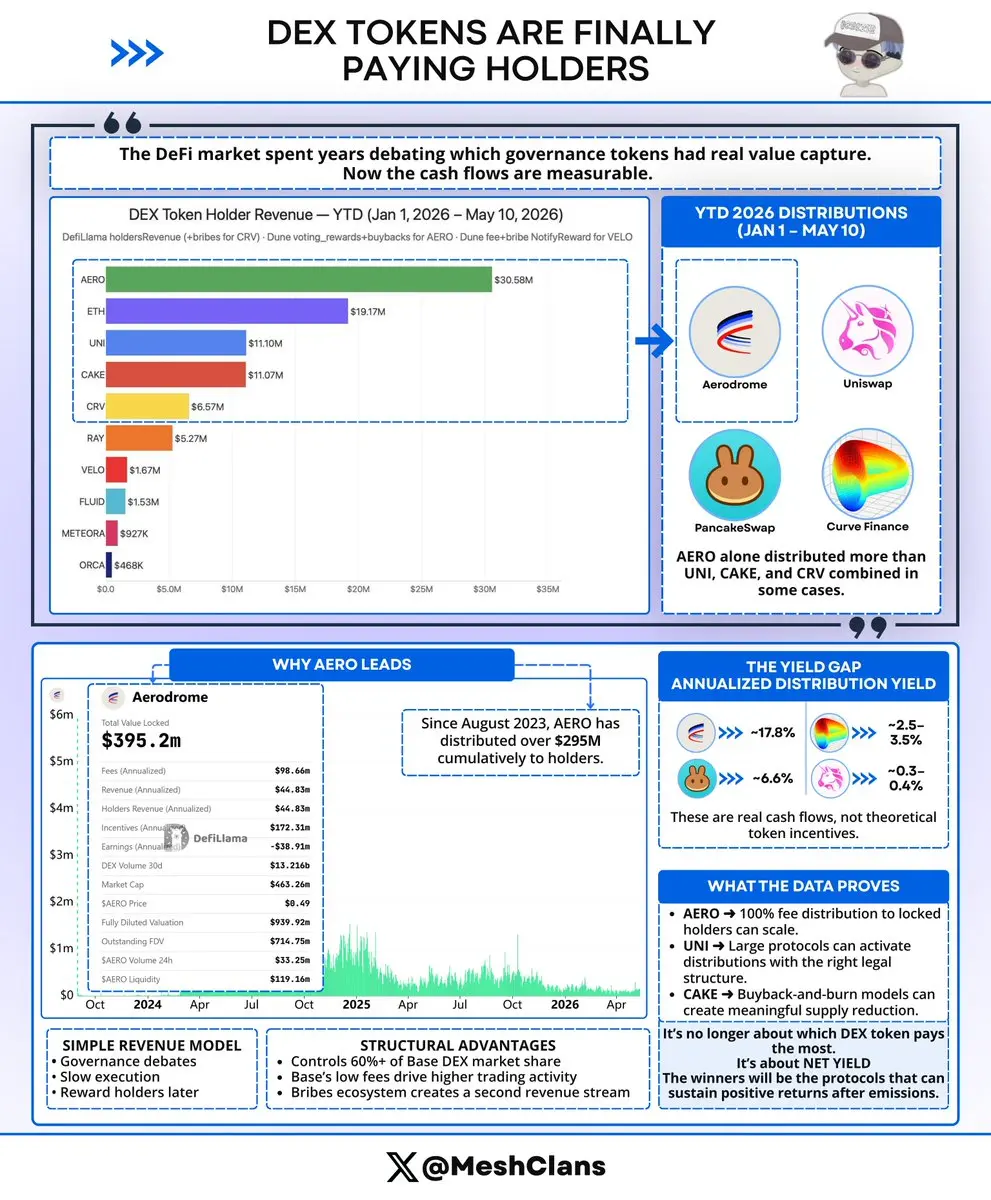

去中心化交易所(DEX)代币正逐渐成为加密货币中实际收益分配的稀缺来源。

仅AERO在今年迄今的分配就超过了$30M ,在某些情况下领先于UNI、CAKE和CRV的总和。

市场多年来一直在询问哪些治理代币具有真正的价值捕获,现在我们终于得到了可衡量的答案。

2026年年初至5月10日的分配(YTD):

> AERO:3,068万美元

> ETH:1,917万美元

> UNI:1,110万美元

> CAKE:1,107万美元

> CRV:657万美元

这些数字清楚地讲述了架构的故事。

@AerodromeFi 模型很简单:

> 100%的交易手续费归veAERO投票者所有

> 流动性提供者通过代币发行获得补偿

> 没有多个利益相关者之间的分割

@Uniswap 的做法不同:

> 在某些池中,UNI持有者可获得约16-25%的流动性提供费

> 费用被导向代币销毁而非分配

> 更小比例的协议总收入流向持有者

当你在规模化产生收入时,这种架构差异尤为重要。

AERO的结构优势以相互强化的方式叠加:

> 占据Base DEX市场份额的60%以上

> Base的交易成本大约比以太坊主网低50倍,支持更频繁的交易和每美元流动性更高的交易量

> 集成的贿赂生态系统增加了第二个收入来源,外部项目实际上支付veAERO投票者,将发行引导到它们的池中

自2023年8月以来,AERO已累计向持有者分配超过

查看原文仅AERO在今年迄今的分配就超过了$30M ,在某些情况下领先于UNI、CAKE和CRV的总和。

市场多年来一直在询问哪些治理代币具有真正的价值捕获,现在我们终于得到了可衡量的答案。

2026年年初至5月10日的分配(YTD):

> AERO:3,068万美元

> ETH:1,917万美元

> UNI:1,110万美元

> CAKE:1,107万美元

> CRV:657万美元

这些数字清楚地讲述了架构的故事。

@AerodromeFi 模型很简单:

> 100%的交易手续费归veAERO投票者所有

> 流动性提供者通过代币发行获得补偿

> 没有多个利益相关者之间的分割

@Uniswap 的做法不同:

> 在某些池中,UNI持有者可获得约16-25%的流动性提供费

> 费用被导向代币销毁而非分配

> 更小比例的协议总收入流向持有者

当你在规模化产生收入时,这种架构差异尤为重要。

AERO的结构优势以相互强化的方式叠加:

> 占据Base DEX市场份额的60%以上

> Base的交易成本大约比以太坊主网低50倍,支持更频繁的交易和每美元流动性更高的交易量

> 集成的贿赂生态系统增加了第二个收入来源,外部项目实际上支付veAERO投票者,将发行引导到它们的池中

自2023年8月以来,AERO已累计向持有者分配超过

- 赞赏

- 点赞

- 评论

- 转发

- 分享

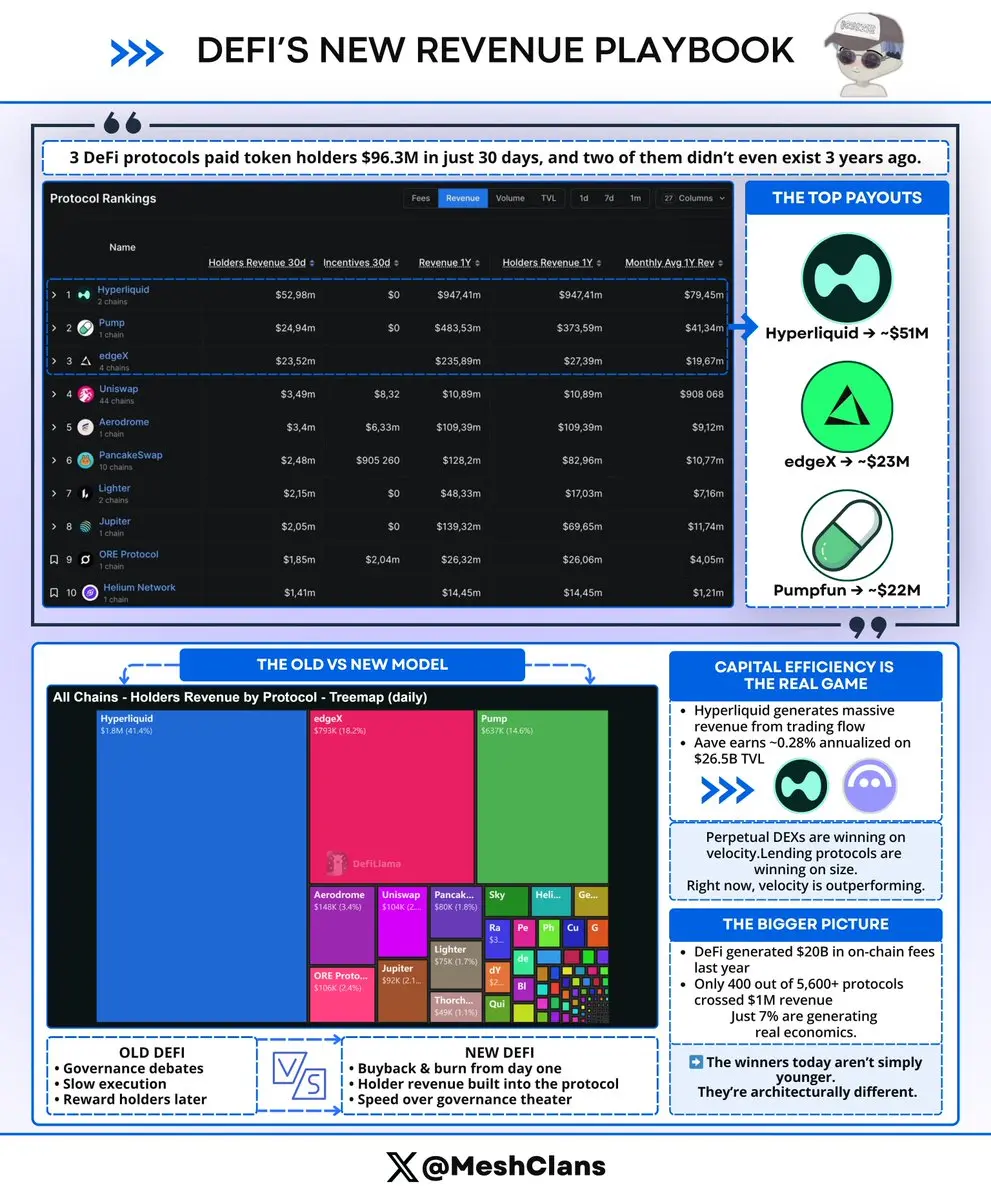

3个DeFi协议在30天内刚刚向代币持有者支付了9630万美元,其中两个甚至在3年前都不存在。

行业的运作方式发生了根本性的转变,而大多数人仍在沿用旧的玩法。

旧的方法很简单:花费数年建立信任,穿越无休止的治理辩论,如果律师批准的话,也许开启收益分享。

Uniswap花了7年时间才开启手续费,而MakerDAO花了近十年才开始有意义的分配资金。大家都认为你需要那段时间才能获得捕获价值的资格。

然后有三个协议出现了,完全忽略了那个玩法:

- @HyperliquidX :~$51M 给持有者(成立于2023年)

- @Pumpfun :~$22M 给持有者(2024年上线)

- @edgeX_exchange :~$23M 给持有者(TGE 2026)

几乎$100M 从平均2年的协议中返还给代币持有者,而在同一时间段内,Uniswap尽管处理了数万亿的交易量,却实现了349万美元的收入。

真正的故事超越了年龄。它关乎资本效率,而大多数人关注的指标是错误的。每个人都迷恋TVL排名,但真正重要的数字是你相对于锁定资本产生的收入:

- Hyperliquid的交易流收入超过大多数协议从数十亿存款中获得的收益

- @aave 在265亿美元TVL上大约年化产生0.28%的收益

永续DEX在速度上获胜,而借贷协议在规模上占优。这是根本不同的游戏,经济模型也完全不同,而速度模型目前表现出色。

行业的运作方式发生了根本性的转变,而大多数人仍在沿用旧的玩法。

旧的方法很简单:花费数年建立信任,穿越无休止的治理辩论,如果律师批准的话,也许开启收益分享。

Uniswap花了7年时间才开启手续费,而MakerDAO花了近十年才开始有意义的分配资金。大家都认为你需要那段时间才能获得捕获价值的资格。

然后有三个协议出现了,完全忽略了那个玩法:

- @HyperliquidX :~$51M 给持有者(成立于2023年)

- @Pumpfun :~$22M 给持有者(2024年上线)

- @edgeX_exchange :~$23M 给持有者(TGE 2026)

几乎$100M 从平均2年的协议中返还给代币持有者,而在同一时间段内,Uniswap尽管处理了数万亿的交易量,却实现了349万美元的收入。

真正的故事超越了年龄。它关乎资本效率,而大多数人关注的指标是错误的。每个人都迷恋TVL排名,但真正重要的数字是你相对于锁定资本产生的收入:

- Hyperliquid的交易流收入超过大多数协议从数十亿存款中获得的收益

- @aave 在265亿美元TVL上大约年化产生0.28%的收益

永续DEX在速度上获胜,而借贷协议在规模上占优。这是根本不同的游戏,经济模型也完全不同,而速度模型目前表现出色。

UNI0.30%

- 赞赏

- 点赞

- 评论

- 转发

- 分享