emilyvuong

用户暂无简介

emilyvuong

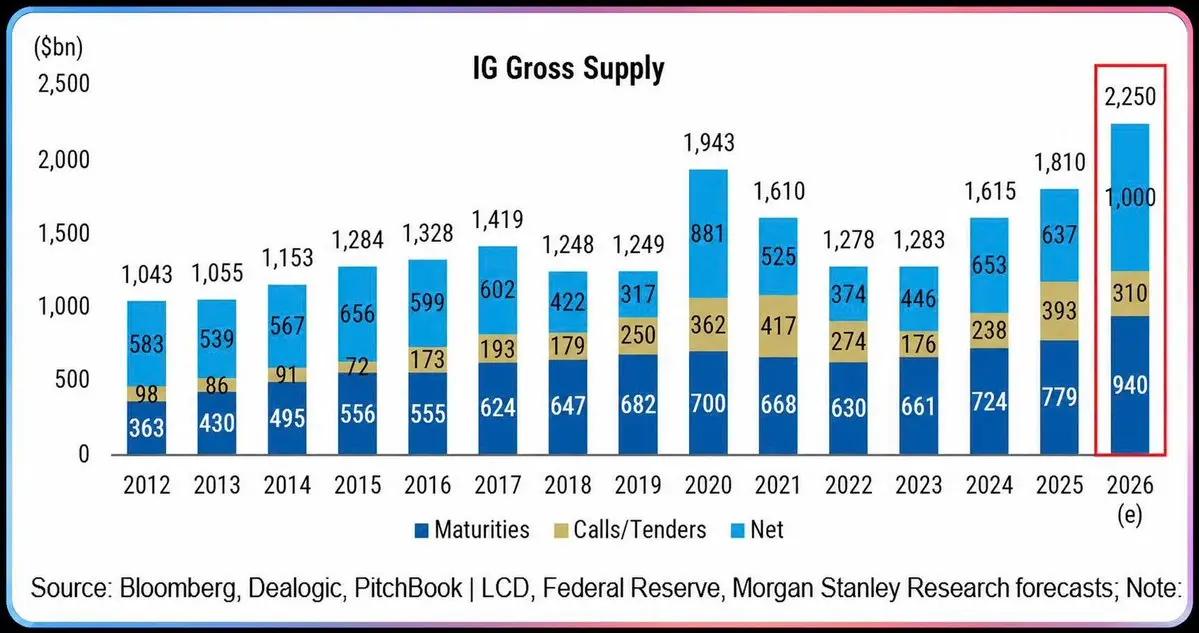

🔴美国IG债券发行创纪录 - AI资本支出是主要动力

预计美国投资级(IG)债券发行总额在2026财年将达到18100亿亿美元,为历史最高水平 - 超过2020年创下的22500亿亿美元纪录(+15.8%),比2025年的19430000亿亿美元增长24.3%。

具体结构:

- 到期:$940B

- 赎回/投标:$310B

- 净供应(净发行):$1T - 自2012年数据以来最高

净供应$1T 是自2012年以来的最大数字,远超2025年的$637B (+57%)。这是一个信号,表明美国企业正在加大长期借贷以资助资本支出 - 而大型科技公司(微软、Meta、谷歌、亚马逊、甲骨文等)对数据中心/AI基础设施的投资浪潮目前是资本需求激增的主要原因,而不仅仅像往年那样只是为了再融资到期债务。

查看原文预计美国投资级(IG)债券发行总额在2026财年将达到18100亿亿美元,为历史最高水平 - 超过2020年创下的22500亿亿美元纪录(+15.8%),比2025年的19430000亿亿美元增长24.3%。

具体结构:

- 到期:$940B

- 赎回/投标:$310B

- 净供应(净发行):$1T - 自2012年数据以来最高

净供应$1T 是自2012年以来的最大数字,远超2025年的$637B (+57%)。这是一个信号,表明美国企业正在加大长期借贷以资助资本支出 - 而大型科技公司(微软、Meta、谷歌、亚马逊、甲骨文等)对数据中心/AI基础设施的投资浪潮目前是资本需求激增的主要原因,而不仅仅像往年那样只是为了再融资到期债务。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴AI继续成为裁员浪潮持续的原因

科技行业刚刚录得:2026年6月裁减15,503个岗位,同比增长935%。具体如下:

- 2026年至今(YTD 2026),Tech共裁减139,156个岗位——较YTD 2025(76,214)增加82.6%

- Tech目前占2026年至今美国整体经济裁员总数(443,604)的31%——在受监测的29个行业中占比最高

- 仅6月份,Tech便占全市场裁员总数(45,849)的1/3

Tech也是6月份数据中唯一一个实现“裁员同比增幅为三位数”的行业。与此同时,大多数其他行业(Retail、Financial、Entertainment)相较2025年裁员事件数量都大幅下降,只有科技行业走了相反的方向。

这是最早将AI直接用于运营流程的行业——从代码审查(code review)、客户支持(customer support)到QA测试(QA testing)。

-> 用数据清晰地表明:AI正在取代科技行业中入门到中层(entry-to-mid level)岗位。

不过,这一数字也受到“人为放大”的影响:因为2026年至今美国整体经济的裁员总数实际上较YTD 2025下降了40%,主要原因是去年政府部门的裁员。

查看原文科技行业刚刚录得:2026年6月裁减15,503个岗位,同比增长935%。具体如下:

- 2026年至今(YTD 2026),Tech共裁减139,156个岗位——较YTD 2025(76,214)增加82.6%

- Tech目前占2026年至今美国整体经济裁员总数(443,604)的31%——在受监测的29个行业中占比最高

- 仅6月份,Tech便占全市场裁员总数(45,849)的1/3

Tech也是6月份数据中唯一一个实现“裁员同比增幅为三位数”的行业。与此同时,大多数其他行业(Retail、Financial、Entertainment)相较2025年裁员事件数量都大幅下降,只有科技行业走了相反的方向。

这是最早将AI直接用于运营流程的行业——从代码审查(code review)、客户支持(customer support)到QA测试(QA testing)。

-> 用数据清晰地表明:AI正在取代科技行业中入门到中层(entry-to-mid level)岗位。

不过,这一数字也受到“人为放大”的影响:因为2026年至今美国整体经济的裁员总数实际上较YTD 2025下降了40%,主要原因是去年政府部门的裁员。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴6月薪资数据令人失望:+57K,四个月最低,失业率“下降”

6月非农仅增加57K个就业岗位,远低于预期的+115K——这是四个月来最疲弱的增幅,此前连续三个月超出预期。

前两个月的数据也遭到大幅修正:

- 4月:+179K → +148K(-31K)

- 5月:+172K → +129K(-43K)

-> 此前公布的数据中减少了74K个就业岗位。

🔴按行业结构来看:

- 专业与商业服务:+36K——仍是主要驱动力

- 社会援助:+25K

- 医疗保健:+22K

- 休闲与酒店业:-61K——是拉低非农数据的主要原因

季节性招聘弱于往常,高盛曾预测世界杯将为该行业贡献+40K,但数据显示恰恰相反。世界杯的影响很可能会在下个月的报告中更加明显。

🔴失业率降至4.2%(从4.3%),但原因是劳动参与率跌至61.5%——自2021年3月以来最低。

-> 失业率“下降”是因为劳动者完全退出了劳动力队伍(接受长期失业),而不是因为他们找到了工作。

🔴家庭调查甚至更糟:

- 就业人数:-507K

- 全职工作:-514K(上月为-79K)

- 兼职工作:-53K(上月为+266K)

-> 全职工作较2025年1月峰值已减少超过220万

美国劳动力数据在过去三年中起伏不定,有些时期令人担忧,但又难以想象地复苏。不过,这次数据更为重要,因为Warsh的管理方式与Powell的八年时期完全不

查看原文6月非农仅增加57K个就业岗位,远低于预期的+115K——这是四个月来最疲弱的增幅,此前连续三个月超出预期。

前两个月的数据也遭到大幅修正:

- 4月:+179K → +148K(-31K)

- 5月:+172K → +129K(-43K)

-> 此前公布的数据中减少了74K个就业岗位。

🔴按行业结构来看:

- 专业与商业服务:+36K——仍是主要驱动力

- 社会援助:+25K

- 医疗保健:+22K

- 休闲与酒店业:-61K——是拉低非农数据的主要原因

季节性招聘弱于往常,高盛曾预测世界杯将为该行业贡献+40K,但数据显示恰恰相反。世界杯的影响很可能会在下个月的报告中更加明显。

🔴失业率降至4.2%(从4.3%),但原因是劳动参与率跌至61.5%——自2021年3月以来最低。

-> 失业率“下降”是因为劳动者完全退出了劳动力队伍(接受长期失业),而不是因为他们找到了工作。

🔴家庭调查甚至更糟:

- 就业人数:-507K

- 全职工作:-514K(上月为-79K)

- 兼职工作:-53K(上月为+266K)

-> 全职工作较2025年1月峰值已减少超过220万

美国劳动力数据在过去三年中起伏不定,有些时期令人担忧,但又难以想象地复苏。不过,这次数据更为重要,因为Warsh的管理方式与Powell的八年时期完全不

- 赞赏

- 1

- 评论

- 转发

- 分享

🔴美国M2货币供应量5月创下23.1万亿美元纪录

美国M2货币供应量在2026年5月增加+$247.8B,达到创纪录的$23.1T——这是自2021年5月以来最大的月度增幅(基于美联储H.6数据):

- 年初至今(YTD),M2已增加+$698.6B——这是过去半个十年内前5个月的最大增幅

- 目前M2比2022年3月的旧高高出$1.3T——即美联储开始强力实施QT之前的阶段

- 自2000年以来,货币供应量的平均年增长为+6.3%/年(CAGR)

从理论上看,美联储仍在进行资产负债表缩减(QT),并将利率维持在较高区间(3.5-3.75%)。但M2——衡量广义流动性的指标,包括现金、活期存款、储蓄和货币市场基金——却自2026年初以来再次加速增长;此前它从5月中旬的$22.7T低点反弹。

这一走势很大程度上源于联邦预算赤字的支出以及规模庞大的国债发行——这些资金即使在美联储试图通过QT回收资金的情况下,仍持续向银行体系注入流动性。

查看原文美国M2货币供应量在2026年5月增加+$247.8B,达到创纪录的$23.1T——这是自2021年5月以来最大的月度增幅(基于美联储H.6数据):

- 年初至今(YTD),M2已增加+$698.6B——这是过去半个十年内前5个月的最大增幅

- 目前M2比2022年3月的旧高高出$1.3T——即美联储开始强力实施QT之前的阶段

- 自2000年以来,货币供应量的平均年增长为+6.3%/年(CAGR)

从理论上看,美联储仍在进行资产负债表缩减(QT),并将利率维持在较高区间(3.5-3.75%)。但M2——衡量广义流动性的指标,包括现金、活期存款、储蓄和货币市场基金——却自2026年初以来再次加速增长;此前它从5月中旬的$22.7T低点反弹。

这一走势很大程度上源于联邦预算赤字的支出以及规模庞大的国债发行——这些资金即使在美联储试图通过QT回收资金的情况下,仍持续向银行体系注入流动性。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔥Kevin Warsh:优先稳定物价,尚未急于鹰派

美联储主席Kevin Warsh在ECB论坛(葡萄牙)的国际舞台上首次发表演讲,此次会议包括美联储、欧洲央行、英国央行和加拿大央行等央行。

🔴Warsh的观点是通胀仍是重点:

- 多次重申“物价稳定”是首要任务,2%的目标是“坚定、一致、明确无误的”

- 承认物价“仍然过高”,但预计通胀在过去几周已降温

- 尽管市场对AI的通货紧缩影响更为乐观,但目标未变

🔴拒绝利率指引

- 未提交个人SEP预测,继续捍卫从6月FOMC会议起放弃前瞻指引的决定

- 观点是美联储应让实际数据引导市场预期,而非官员言论

-> 9/18的FOMC其他成员预测2026年底的联邦基金利率将高于当前区间。

🔴资产负债表:倾向于继续缩表

- 资产负债表目前为67000亿亿美元,已从接近$9T (2022年)的高点下降

- “花了18年才让资产负债表膨胀到如此规模,将需要超过18周才能将其恢复到合理规模”

- 将资产负债表视为辅助工具,利率仍是主要工具

- 承诺不会急于改变,市场将在调整前有时间准备

Warsh仍然谨慎,并未为美联储提供任何具体未来方向,尽管仍倾向于鹰派。

查看原文美联储主席Kevin Warsh在ECB论坛(葡萄牙)的国际舞台上首次发表演讲,此次会议包括美联储、欧洲央行、英国央行和加拿大央行等央行。

🔴Warsh的观点是通胀仍是重点:

- 多次重申“物价稳定”是首要任务,2%的目标是“坚定、一致、明确无误的”

- 承认物价“仍然过高”,但预计通胀在过去几周已降温

- 尽管市场对AI的通货紧缩影响更为乐观,但目标未变

🔴拒绝利率指引

- 未提交个人SEP预测,继续捍卫从6月FOMC会议起放弃前瞻指引的决定

- 观点是美联储应让实际数据引导市场预期,而非官员言论

-> 9/18的FOMC其他成员预测2026年底的联邦基金利率将高于当前区间。

🔴资产负债表:倾向于继续缩表

- 资产负债表目前为67000亿亿美元,已从接近$9T (2022年)的高点下降

- “花了18年才让资产负债表膨胀到如此规模,将需要超过18周才能将其恢复到合理规模”

- 将资产负债表视为辅助工具,利率仍是主要工具

- 承诺不会急于改变,市场将在调整前有时间准备

Warsh仍然谨慎,并未为美联储提供任何具体未来方向,尽管仍倾向于鹰派。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

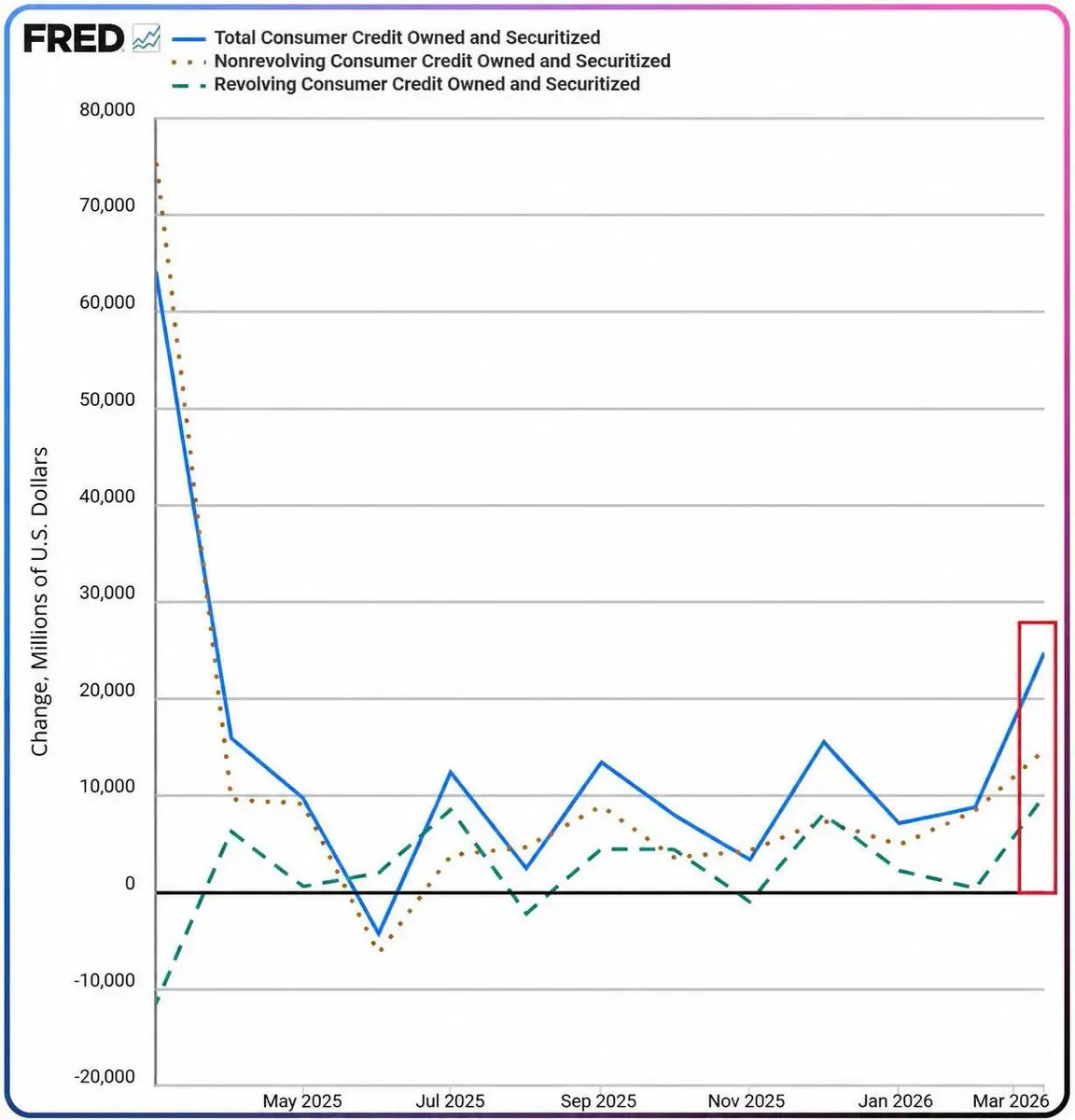

🔴美国民众正靠借贷“抵抗”通胀

美联储刚刚公布的G.19报告显示,美国消费信贷在一年后重新加速——美国民众被迫再次依赖“债务”来消费:

- 3月份消费信贷总额增长$25B ,达到创纪录的13400亿亿美元(2月份为18700亿亿美元)——自2025年3月以来最大的月度增幅。

- 汽车贷款和学生贷款(非循环信贷)增长$15B 至38000亿亿美元,年化增长率从2月份的2.7%升至4.7%。仅学生贷款债务就达到约51200亿亿美元。

- 信用卡债务(循环信贷)增长$10B 至51400亿亿美元——自2024年11月以来最高水平。这也是此次加速的主要动力。

-> 总体来看,2026年第一季度消费信贷增长3.2%(年化),信用卡是主要推动力。

新增贷款的结构:信用卡——利率最高且通常用于弥补短期必需支出的债务类型——其增速远超非循环信贷(用于汽车、教育等资产的长期贷款)。当家庭选择“刷卡”而非定期贷款时,这通常是即时现金流压力的信号,而非健康的长期投资/消费需求。

这也是美联储需要在2026年下半年关注的一个变量。如果这一趋势持续而储蓄率没有改善,购买力下降和信用卡坏账率上升的风险将是美国经济软着陆情景中需要注意的要点。

查看原文美联储刚刚公布的G.19报告显示,美国消费信贷在一年后重新加速——美国民众被迫再次依赖“债务”来消费:

- 3月份消费信贷总额增长$25B ,达到创纪录的13400亿亿美元(2月份为18700亿亿美元)——自2025年3月以来最大的月度增幅。

- 汽车贷款和学生贷款(非循环信贷)增长$15B 至38000亿亿美元,年化增长率从2月份的2.7%升至4.7%。仅学生贷款债务就达到约51200亿亿美元。

- 信用卡债务(循环信贷)增长$10B 至51400亿亿美元——自2024年11月以来最高水平。这也是此次加速的主要动力。

-> 总体来看,2026年第一季度消费信贷增长3.2%(年化),信用卡是主要推动力。

新增贷款的结构:信用卡——利率最高且通常用于弥补短期必需支出的债务类型——其增速远超非循环信贷(用于汽车、教育等资产的长期贷款)。当家庭选择“刷卡”而非定期贷款时,这通常是即时现金流压力的信号,而非健康的长期投资/消费需求。

这也是美联储需要在2026年下半年关注的一个变量。如果这一趋势持续而储蓄率没有改善,购买力下降和信用卡坏账率上升的风险将是美国经济软着陆情景中需要注意的要点。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

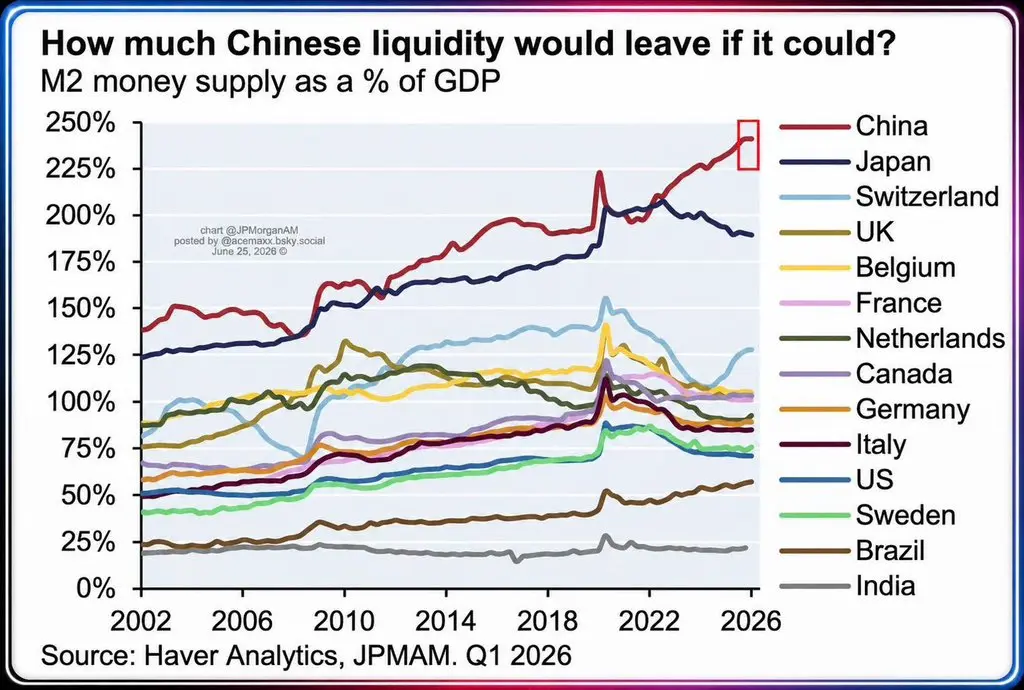

⚡️中国M2货币供应量创纪录达GDP的242.75%——在全球主要经济体中最高

中国M2/GDP在2025年达到242.75%,高于2024年的232.38%。截至2026年5月,M2达到520000亿亿元人民币(约合51-52万亿美元),同比增长8.6%。

美国的这一M2/GDP比率大约为100-110%。

这一比率是2008-2009年危机后信贷扩张计划的遗产,过剩债务从未得到彻底处理。最大的问题是,尽管流动性宽松,资金却无处可去(包括风险资产)。

房地产——几十年来一直是吸收信贷的主要渠道——如今正严重停滞,开发商纷纷去杠杆或大规模违约。民众停止消费,已引发通缩压力,拖累名义GDP放缓,使得M2/GDP被进一步拉大至超出实际水平。

中国人民银行(PBOC)设定了2026年将M2增速降至7.5-8%的目标(而2021-2025年期间为9-10%/年),转向价格调控而非注入信贷。

所有数据都表明中国的资本使用效率处于前所未有的低水平。如果北京被迫放宽资本管制以缓解内部压力,那么加密货币必将见证巨额资金涌入风险资产(当然也包括加密货币。

查看原文中国M2/GDP在2025年达到242.75%,高于2024年的232.38%。截至2026年5月,M2达到520000亿亿元人民币(约合51-52万亿美元),同比增长8.6%。

美国的这一M2/GDP比率大约为100-110%。

这一比率是2008-2009年危机后信贷扩张计划的遗产,过剩债务从未得到彻底处理。最大的问题是,尽管流动性宽松,资金却无处可去(包括风险资产)。

房地产——几十年来一直是吸收信贷的主要渠道——如今正严重停滞,开发商纷纷去杠杆或大规模违约。民众停止消费,已引发通缩压力,拖累名义GDP放缓,使得M2/GDP被进一步拉大至超出实际水平。

中国人民银行(PBOC)设定了2026年将M2增速降至7.5-8%的目标(而2021-2025年期间为9-10%/年),转向价格调控而非注入信贷。

所有数据都表明中国的资本使用效率处于前所未有的低水平。如果北京被迫放宽资本管制以缓解内部压力,那么加密货币必将见证巨额资金涌入风险资产(当然也包括加密货币。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

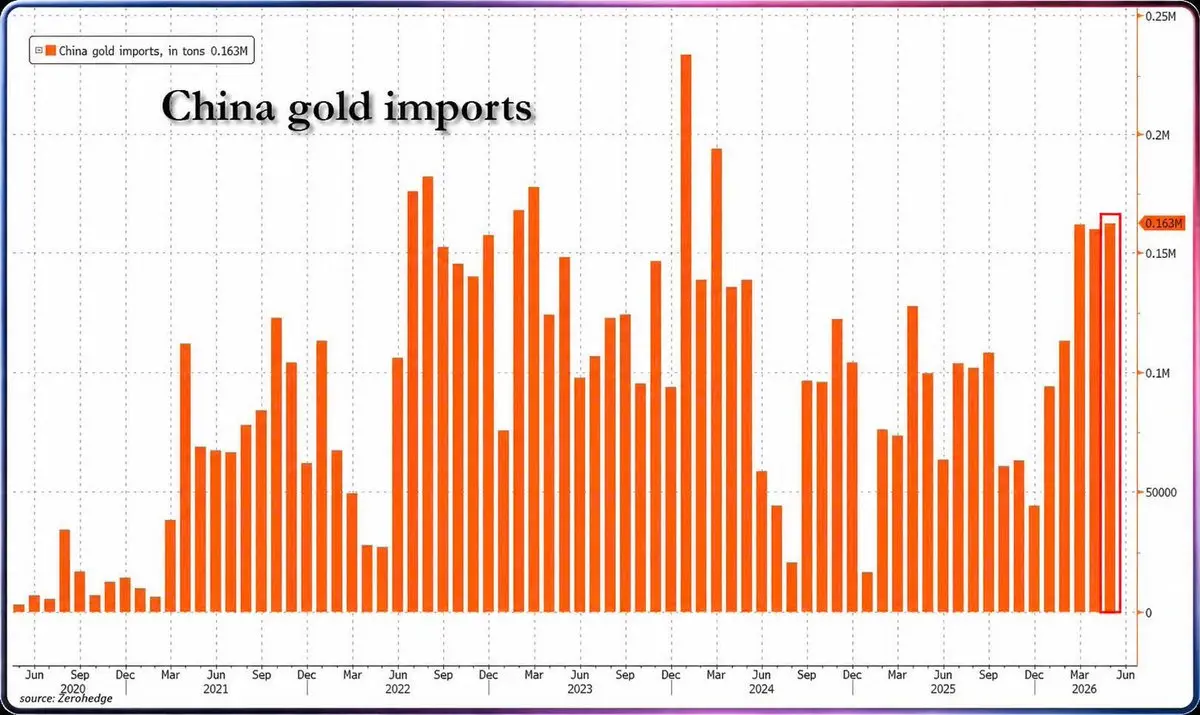

🔴中国5月进口163吨黄金——自2024年3月以来最高

中国所有渠道的黄金进口在2026年5月达到约163吨,连续第三个月超过150吨。

前5个月累计约692吨,较2025年同期增长76%。

PBOC在5月将官方黄金储备净增9.95吨,为16个月来最大增幅;总储备升至2,331.52吨——11年来最长连续净买入纪录。

黄金目前约占中国外汇储备总额的9%。

尽管金价已从1月底的历史高点($5,600/oz)下跌超过20%至目前的4,088/oz,PBOC仍保持强劲买入。

从2月的仅30,000 oz升至5月的近320,000 oz。

查看原文中国所有渠道的黄金进口在2026年5月达到约163吨,连续第三个月超过150吨。

前5个月累计约692吨,较2025年同期增长76%。

PBOC在5月将官方黄金储备净增9.95吨,为16个月来最大增幅;总储备升至2,331.52吨——11年来最长连续净买入纪录。

黄金目前约占中国外汇储备总额的9%。

尽管金价已从1月底的历史高点($5,600/oz)下跌超过20%至目前的4,088/oz,PBOC仍保持强劲买入。

从2月的仅30,000 oz升至5月的近320,000 oz。

- 赞赏

- 点赞

- 评论

- 1

- 分享

🔴美国民众正通过借贷来“对抗”通胀

美联储刚发布的G.19报告显示,美国消费信贷在一年后重新加速——美国民众被迫重新依赖“债务”来消费:

- 3月消费信贷总额增加了$25B ,创纪录地达到13400亿亿美元(2月为18700亿亿美元)——这是自2025年3月以来的最大月度增幅。

- 汽车贷款和学生贷款(非循环)增加了$15B ,达到38000亿亿美元,年增长率从2.7%升至4.7%。仅学生贷款债务就已触及约51200亿亿美元。

- 信用卡债务(循环)增加了$10B ,达到51400亿亿美元——为自2024年11月以来的最高水平。这也是此轮加速的主要动力。

-> 总体来看,2026年第一季度消费信贷增长3.2%(年化),信用卡是主要拉动力量。

新增贷款的结构:信用卡——利率最高且通常用于弥补短期基本支出的债务——增速明显快于非循环贷款(用于汽车、教育等资产的长期贷款)。当家庭选择“刷卡”而非定期贷款时,这通常是现金流压力迫在眉睫的信号,而非健康的长期投资/消费需求。

这是美联储在2026年下半年也需要关注的一个变量。如果这一趋势持续下去,同时储蓄率没有改善,那么购买力下降和信用卡坏账率上升的风险将成为美国经济软着陆情景中需要关注的要点。

查看原文美联储刚发布的G.19报告显示,美国消费信贷在一年后重新加速——美国民众被迫重新依赖“债务”来消费:

- 3月消费信贷总额增加了$25B ,创纪录地达到13400亿亿美元(2月为18700亿亿美元)——这是自2025年3月以来的最大月度增幅。

- 汽车贷款和学生贷款(非循环)增加了$15B ,达到38000亿亿美元,年增长率从2.7%升至4.7%。仅学生贷款债务就已触及约51200亿亿美元。

- 信用卡债务(循环)增加了$10B ,达到51400亿亿美元——为自2024年11月以来的最高水平。这也是此轮加速的主要动力。

-> 总体来看,2026年第一季度消费信贷增长3.2%(年化),信用卡是主要拉动力量。

新增贷款的结构:信用卡——利率最高且通常用于弥补短期基本支出的债务——增速明显快于非循环贷款(用于汽车、教育等资产的长期贷款)。当家庭选择“刷卡”而非定期贷款时,这通常是现金流压力迫在眉睫的信号,而非健康的长期投资/消费需求。

这是美联储在2026年下半年也需要关注的一个变量。如果这一趋势持续下去,同时储蓄率没有改善,那么购买力下降和信用卡坏账率上升的风险将成为美国经济软着陆情景中需要关注的要点。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔥特朗普总统的年度资产报告(由美国政府道德办公室发布)显示,加密货币已成为特朗普家族在2025年的最大收入来源。

加密货币行业帮助特朗普家族至少赚取了14亿美元——远超马阿拉歌(7700万美元)和北弗吉尼亚高尔夫球场(2500万美元)的总和。

🔴大部分资金来自三个来源:

- $594M 出售WLFI代币

- $636M 通过TRUMP表情包币版税获得的CIC Digital收入

- $197M 出售Stablecoin Holdco股份。

这还不包括特朗普家族通过DT Marks DEFI LLC持有的约225亿枚WLFI代币——这些代币的账面价值一度高达约$5B 美元,尽管尚无法交易。

与以往几任总统(里根、克林顿、两任布什、奥巴马、拜登)不同,他们都采用保密信托——一种连所有者本人也无权知晓信托持有资产的独立信托。特朗普则将资产置于一个可撤销信托中,由其儿子小唐纳德·特朗普担任受托人。

无需钻法律漏洞,因为自己就是制定法律的人,政策与牟利之间的界限已被模糊。

查看原文加密货币行业帮助特朗普家族至少赚取了14亿美元——远超马阿拉歌(7700万美元)和北弗吉尼亚高尔夫球场(2500万美元)的总和。

🔴大部分资金来自三个来源:

- $594M 出售WLFI代币

- $636M 通过TRUMP表情包币版税获得的CIC Digital收入

- $197M 出售Stablecoin Holdco股份。

这还不包括特朗普家族通过DT Marks DEFI LLC持有的约225亿枚WLFI代币——这些代币的账面价值一度高达约$5B 美元,尽管尚无法交易。

与以往几任总统(里根、克林顿、两任布什、奥巴马、拜登)不同,他们都采用保密信托——一种连所有者本人也无权知晓信托持有资产的独立信托。特朗普则将资产置于一个可撤销信托中,由其儿子小唐纳德·特朗普担任受托人。

无需钻法律漏洞,因为自己就是制定法律的人,政策与牟利之间的界限已被模糊。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴Open USD(OUSD):140家集团联盟的稳定币——Tether与Circle的旗鼓相当对手

这无疑是自2019年Libra/Diem崩溃以来稳定币行业最大事件。

OUSD并非像USDT/USDC那样由一家公司发行的稳定币,而是由独立公司Open Standard运营的公共基础设施,其董事会由合作伙伴自身持有,没有任何一家公司拥有唯一控制权。

$OUSD的区别:

- 发行/兑换费用=0,无数量限制

- 将抵押资产产生的几乎所有利润分享给合作伙伴(扣除微不足道的管理费后)

- 通过合作伙伴委员会进行集体治理

-> 接近链上DAO模型,完全颠覆了Tether/Circle将国债利息留为己用的模式。

不同之处不在于技术而在于所有权模式——公共基础设施由Open Standard运营,这是一家独立的公司,其董事会正是参与的合作伙伴,没有人拥有唯一控制权。

负责人是Zach Abrams,Bridge的联合创始人——Bridge是一家稳定币支付基础设施公司,曾于2025年被Stripe以11亿美元收购。

Abrams目前是Open Standard的临时CEO,难怪该项目能获得如此庞大的合作伙伴数量:Bridge此前已是众多支付公司的后端基础设施,因此Abrams与几乎所有金融科技和传统金融生态系统都拥有现成的关系和技术信誉。

OUSD的逻辑更像Visa/Mastercard的网络

这无疑是自2019年Libra/Diem崩溃以来稳定币行业最大事件。

OUSD并非像USDT/USDC那样由一家公司发行的稳定币,而是由独立公司Open Standard运营的公共基础设施,其董事会由合作伙伴自身持有,没有任何一家公司拥有唯一控制权。

$OUSD的区别:

- 发行/兑换费用=0,无数量限制

- 将抵押资产产生的几乎所有利润分享给合作伙伴(扣除微不足道的管理费后)

- 通过合作伙伴委员会进行集体治理

-> 接近链上DAO模型,完全颠覆了Tether/Circle将国债利息留为己用的模式。

不同之处不在于技术而在于所有权模式——公共基础设施由Open Standard运营,这是一家独立的公司,其董事会正是参与的合作伙伴,没有人拥有唯一控制权。

负责人是Zach Abrams,Bridge的联合创始人——Bridge是一家稳定币支付基础设施公司,曾于2025年被Stripe以11亿美元收购。

Abrams目前是Open Standard的临时CEO,难怪该项目能获得如此庞大的合作伙伴数量:Bridge此前已是众多支付公司的后端基础设施,因此Abrams与几乎所有金融科技和传统金融生态系统都拥有现成的关系和技术信誉。

OUSD的逻辑更像Visa/Mastercard的网络

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

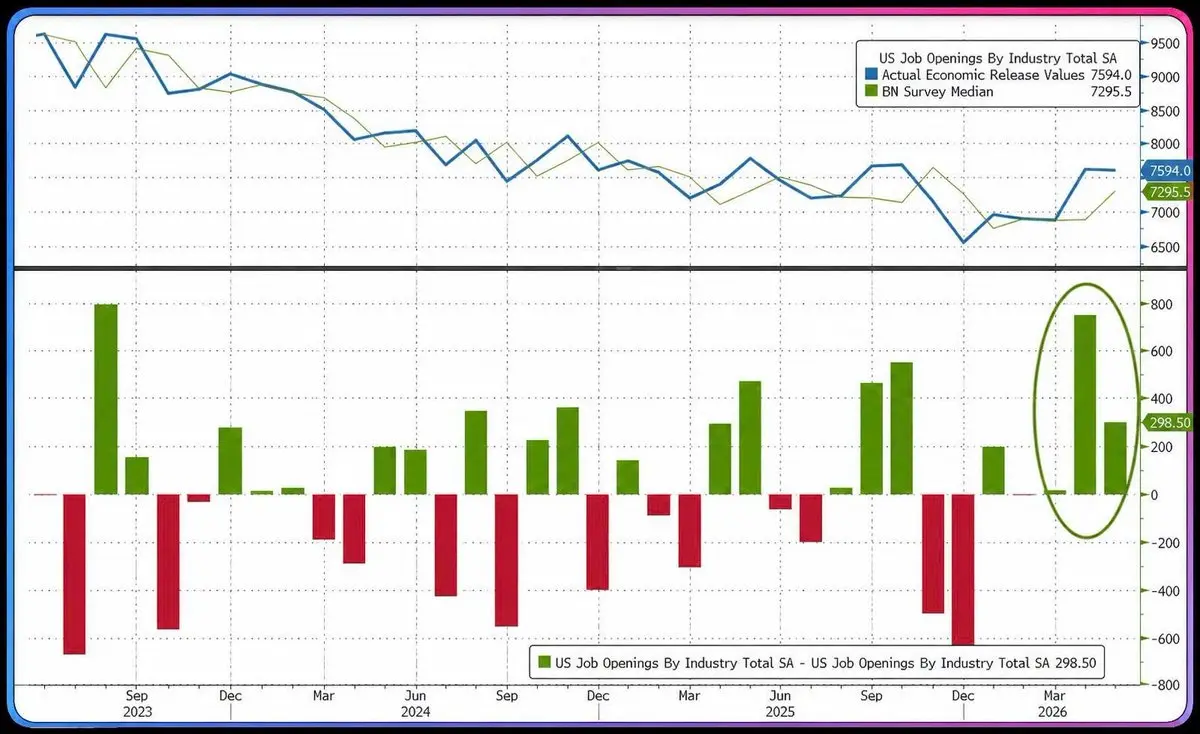

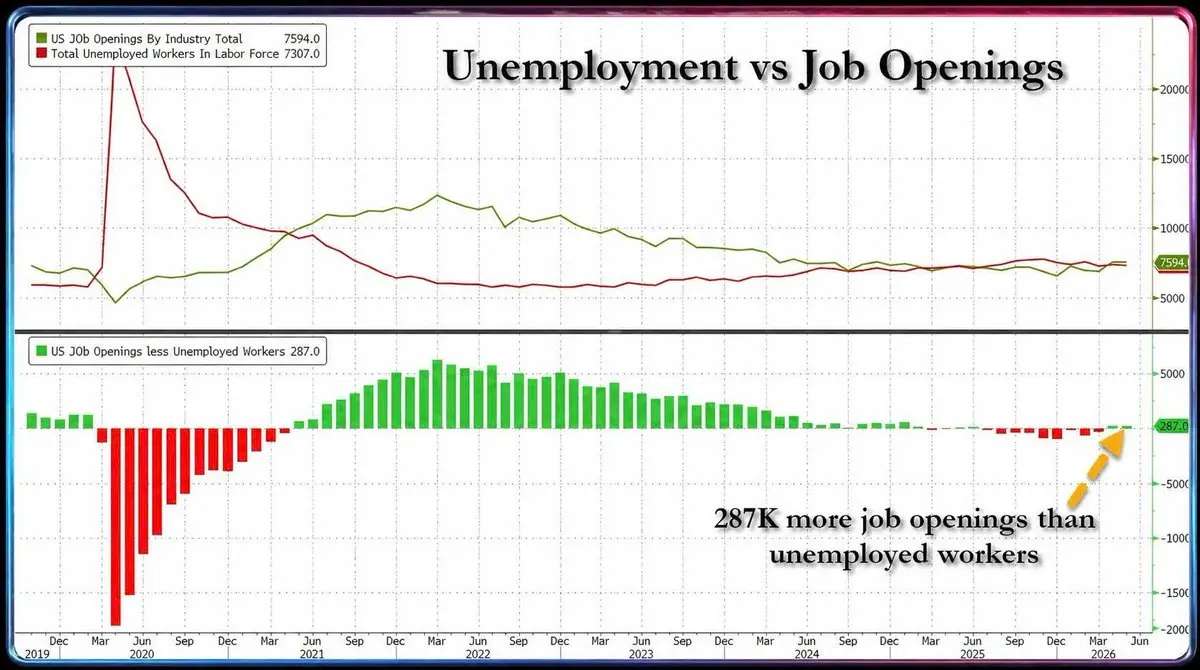

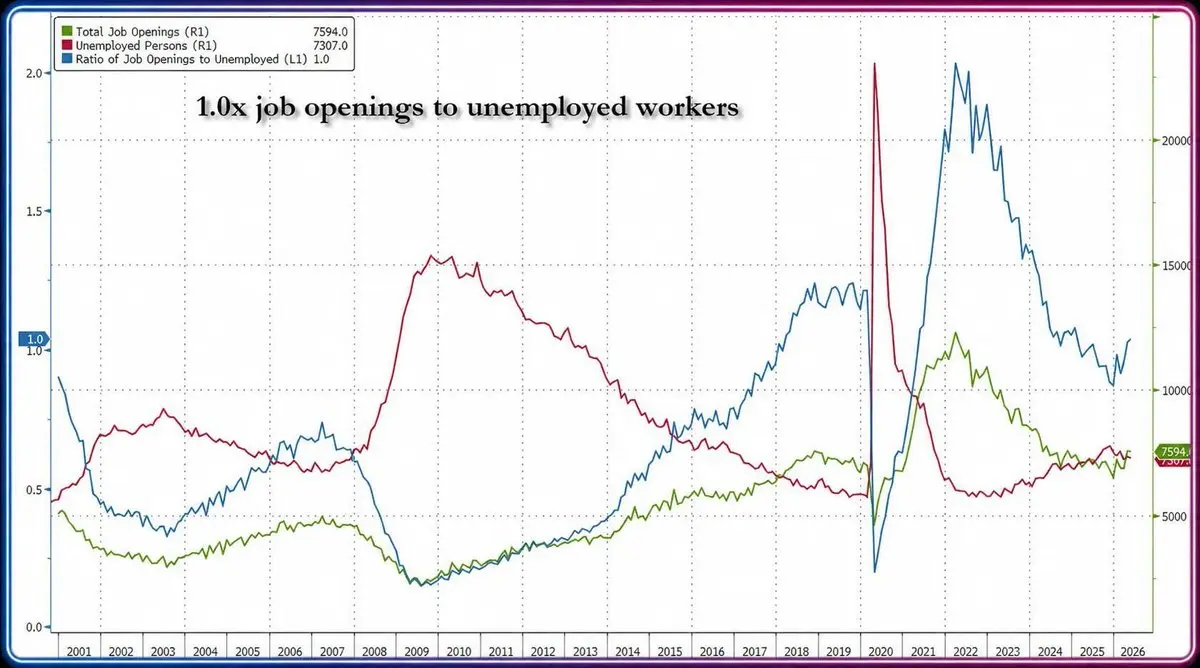

📊 5月JOLTS数据:美国劳动力市场继续出乎意料地强劲

🔹 刚刚公布的数据显示美国就业市场尚未如预期般降温:

- 5月职位空缺:7.594K - 超出预期的7.295,5K(+~299K)

- 4月修正值:7.618K -> 7.585K

🔹按行业:

- 专业和商业服务:1.473K -> 1.485K(+12K)

- 批发贸易:178K -> 249K(+71K)

- 休闲和酒店业:846K -> 941K(+95K)

- 金融活动:405K -> 376K(-29K)

- 政府:793K -> 800K(+7K),但仅联邦政府:97K -> 83K(-14K)- 接近2026年低点

🔹最值得注意的点:

- 目前职位空缺比失业人数多287K - 自2025年1月以来的最大差额。职位空缺/失业人数比率反弹至1.0x - 也是2025年初以来的高点。

- 聘用人数:5.215K -> 5.170K

- 离职人数:维持在新冠疫情后的低位区间

-> 劳动力供需正轻微转向对劳动者有利的方向,与FOMC会议前市场预期的"降温"趋势相反。这些数据很可能会强化Warsh领导下美联储的鹰派立场 👀

查看原文🔹 刚刚公布的数据显示美国就业市场尚未如预期般降温:

- 5月职位空缺:7.594K - 超出预期的7.295,5K(+~299K)

- 4月修正值:7.618K -> 7.585K

🔹按行业:

- 专业和商业服务:1.473K -> 1.485K(+12K)

- 批发贸易:178K -> 249K(+71K)

- 休闲和酒店业:846K -> 941K(+95K)

- 金融活动:405K -> 376K(-29K)

- 政府:793K -> 800K(+7K),但仅联邦政府:97K -> 83K(-14K)- 接近2026年低点

🔹最值得注意的点:

- 目前职位空缺比失业人数多287K - 自2025年1月以来的最大差额。职位空缺/失业人数比率反弹至1.0x - 也是2025年初以来的高点。

- 聘用人数:5.215K -> 5.170K

- 离职人数:维持在新冠疫情后的低位区间

-> 劳动力供需正轻微转向对劳动者有利的方向,与FOMC会议前市场预期的"降温"趋势相反。这些数据很可能会强化Warsh领导下美联储的鹰派立场 👀

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔥策略正式破例:首次公布出售比特币计划

Saylor刚刚做了一件违背其最初信条的事:Strategy在最初的早期就做出了反常之举——公布了可能出售比特币的计划,名称为“Digital Credit Capital Framework(数字信用资本框架)”。

就在几周前,Strategy的年度股息义务从$300M 增加到仅用6个月就达到了$1.2B,原因是持续发行STRC以购买更多BTC。现金储备从$2.2B下滑到只剩$0.87B,这使得用于支付股息的现金月数从80个月骤降至14个月。

CryptoQuant正式建议该公司需要将储备提高到$2.8B,才能回到24个月的安全水平。

STRC跌至$82.53的低点,推动实际收益率突破14%——达到了传统金融中的“困境收益率”水平。

Strategy在2024-2026年买入的全部BTC目前合计暂时亏损约$16.5B,平均成本为$75,646/BTC。

目前,Strategy公布了BTC变现(BTC Monetization)计划,允许在3种情况下出售BTC:

- 增加现金储备(最高$1.25B)

- 支付股息/贷款利息,或用于进行股票回购。

- 公司强调不会立刻出售,而是“视市场条件而定”。

-> 这很可能是一轮对市场信心的“压力测试”:抛出信息来检验市场的反应。如果这轮出售能够成功,总计的备用U

查看原文Saylor刚刚做了一件违背其最初信条的事:Strategy在最初的早期就做出了反常之举——公布了可能出售比特币的计划,名称为“Digital Credit Capital Framework(数字信用资本框架)”。

就在几周前,Strategy的年度股息义务从$300M 增加到仅用6个月就达到了$1.2B,原因是持续发行STRC以购买更多BTC。现金储备从$2.2B下滑到只剩$0.87B,这使得用于支付股息的现金月数从80个月骤降至14个月。

CryptoQuant正式建议该公司需要将储备提高到$2.8B,才能回到24个月的安全水平。

STRC跌至$82.53的低点,推动实际收益率突破14%——达到了传统金融中的“困境收益率”水平。

Strategy在2024-2026年买入的全部BTC目前合计暂时亏损约$16.5B,平均成本为$75,646/BTC。

目前,Strategy公布了BTC变现(BTC Monetization)计划,允许在3种情况下出售BTC:

- 增加现金储备(最高$1.25B)

- 支付股息/贷款利息,或用于进行股票回购。

- 公司强调不会立刻出售,而是“视市场条件而定”。

-> 这很可能是一轮对市场信心的“压力测试”:抛出信息来检验市场的反应。如果这轮出售能够成功,总计的备用U

- 赞赏

- 1

- 评论

- 转发

- 分享

🔴这是加密货币市场最富有的人士排名。

仅CZ个人的资产相当于其余19人的合计。

#2 đến #20人的总资产约为$108.7B——几乎与$107B 的CZ完全相同。

查看原文仅CZ个人的资产相当于其余19人的合计。

#2 đến #20人的总资产约为$108.7B——几乎与$107B 的CZ完全相同。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

🔴贝莱德今日向Coinbase Prime存入7,432枚比特币(4.46亿美元)——这是#贝莱德 有史以来单日最大净提取量。

美国比特币现货ETF上周遭遇17.9亿美元净流出——确认这是历史上第二大单周流出(纪录为2025年2月最后一周的26.1亿美元),且为连续第七周流出,为史上最长纪录。

投资者$IBIT 目前平均亏损约40%,而一年前同期为盈利30%。

IBIT累计净流入仍超过607亿美元,但NAV目前仅剩约444亿美元。

以太坊ETF情况也不乐观,同样连续七周净卖出,上周净流出$273M 。

唯一例外是Hyperliquid ETF,单日吸引超$108M ,累计近2.94亿美元。

美联储发出鹰派信号对市场从来都不是好消息,而且点阵图也显示出高度一致性,逆转了鲍威尔时期的分裂趋势。

美国比特币现货ETF上周遭遇17.9亿美元净流出——确认这是历史上第二大单周流出(纪录为2025年2月最后一周的26.1亿美元),且为连续第七周流出,为史上最长纪录。

投资者$IBIT 目前平均亏损约40%,而一年前同期为盈利30%。

IBIT累计净流入仍超过607亿美元,但NAV目前仅剩约444亿美元。

以太坊ETF情况也不乐观,同样连续七周净卖出,上周净流出$273M 。

唯一例外是Hyperliquid ETF,单日吸引超$108M ,累计近2.94亿美元。

美联储发出鹰派信号对市场从来都不是好消息,而且点阵图也显示出高度一致性,逆转了鲍威尔时期的分裂趋势。

BTC1.60%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

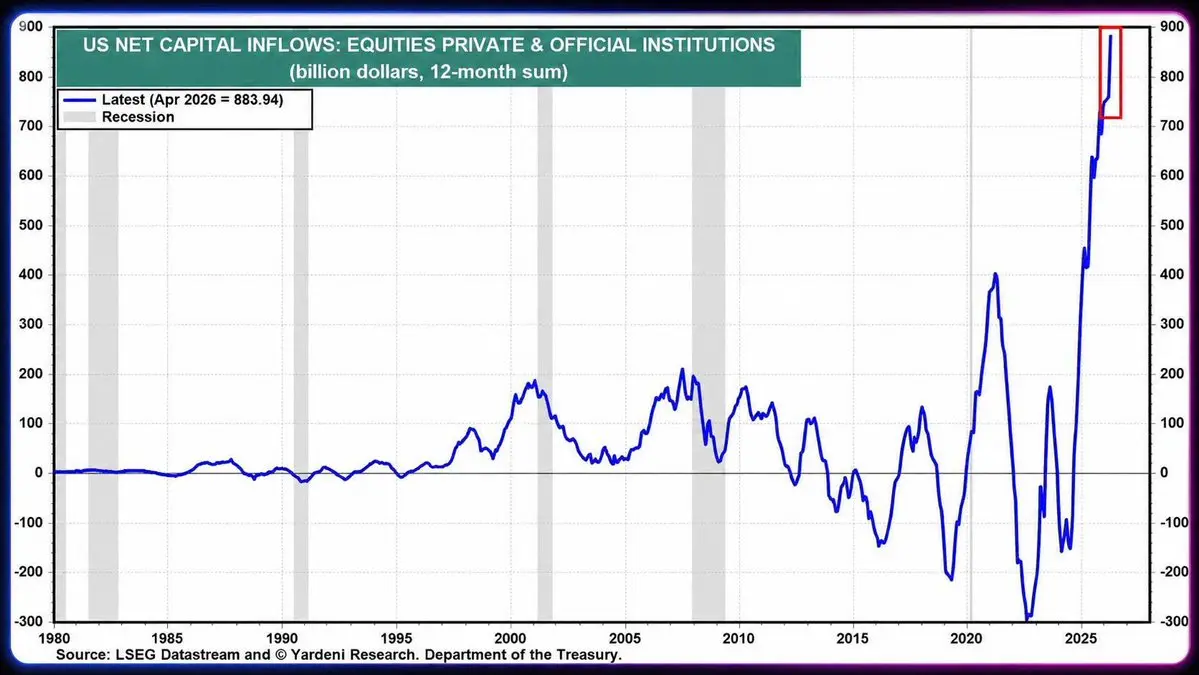

⚡️ 外资流入美国创下纪录,彻底反驳“Sell America”论点

外国投资者流入美国股市的净资本达到883.9B美元——创历史新高(是2025年上半年同期的3倍)。

仅外国私人投资者在同一时期就买入了7630亿美元的美国股票,同样也是创纪录。

如果把债券(Treasury + corporate debt)也计算在内,外国资金流入美国的总量达到1400B美元。该数据来自Treasury International Capital的官方资料——完全不是估算。

这是一记响亮的耳光,打在那些持“Sell America”论点的经济学家脸上:他们认为关税以及Trump政策的不稳定会导致外国抛售美国资产,从而把美元和Treasury收益率拖入失去信心的漩涡。

事实恰恰相反:外国正在以比以往任何时候都更强的力度买入,这也导致黄金陷入抛售状态,因为世界开始重新相信USD。

查看原文外国投资者流入美国股市的净资本达到883.9B美元——创历史新高(是2025年上半年同期的3倍)。

仅外国私人投资者在同一时期就买入了7630亿美元的美国股票,同样也是创纪录。

如果把债券(Treasury + corporate debt)也计算在内,外国资金流入美国的总量达到1400B美元。该数据来自Treasury International Capital的官方资料——完全不是估算。

这是一记响亮的耳光,打在那些持“Sell America”论点的经济学家脸上:他们认为关税以及Trump政策的不稳定会导致外国抛售美国资产,从而把美元和Treasury收益率拖入失去信心的漩涡。

事实恰恰相反:外国正在以比以往任何时候都更强的力度买入,这也导致黄金陷入抛售状态,因为世界开始重新相信USD。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

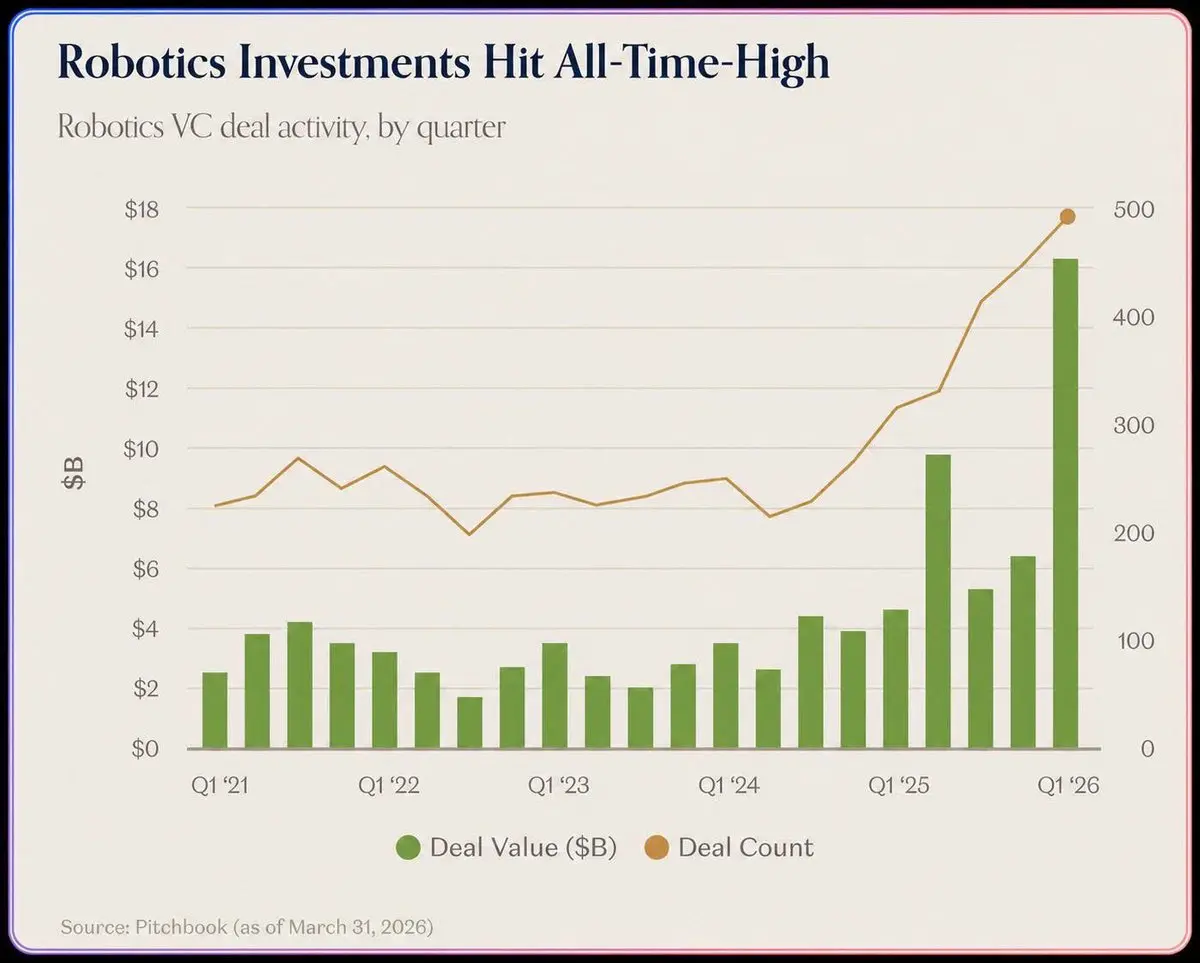

🔥或许在AI热潮之后,下一个趋势将是机器人(而非加密货币)

机器人领域投资在2026年第一季度创下163亿美元纪录,此前经历了4年平稳期。

这一爆发恰好在AI大语言模型经历类似融资热潮(2023-2024年)的两年之后。

为什么机器人必须等待AI先行?

- 机器人硬件并非新鲜事物,波士顿动力从1992年就开始研发。

- 过去30年导致机器人行业进展缓慢的缺失,正是机器人的“大脑”。

-> 黄仁勋称此为“机器人领域的ChatGPT时刻”,机器人正以2年滞后精准复现AI趋势。

AI/芯片竞赛已经过于拥挤、过于昂贵,估值已过高。而当AI故事逐渐退潮时,市场需要寻找另一个(可炒作)的故事。

如果机器人以2年滞后复现AI趋势的模式,可以预见接下来资金将持续涌入头部阵营(特斯拉Optimus、Figure AI、宇树科技、AgiBot),其估值将以不可思议的速度被推高,就像OpenAI、Anthropic自2023年至今持续调整估值一样。

关键是目前机器人尚未产生可观营收,因此这一对比也仅是个人判断。

机器人领域投资在2026年第一季度创下163亿美元纪录,此前经历了4年平稳期。

这一爆发恰好在AI大语言模型经历类似融资热潮(2023-2024年)的两年之后。

为什么机器人必须等待AI先行?

- 机器人硬件并非新鲜事物,波士顿动力从1992年就开始研发。

- 过去30年导致机器人行业进展缓慢的缺失,正是机器人的“大脑”。

-> 黄仁勋称此为“机器人领域的ChatGPT时刻”,机器人正以2年滞后精准复现AI趋势。

AI/芯片竞赛已经过于拥挤、过于昂贵,估值已过高。而当AI故事逐渐退潮时,市场需要寻找另一个(可炒作)的故事。

如果机器人以2年滞后复现AI趋势的模式,可以预见接下来资金将持续涌入头部阵营(特斯拉Optimus、Figure AI、宇树科技、AgiBot),其估值将以不可思议的速度被推高,就像OpenAI、Anthropic自2023年至今持续调整估值一样。

关键是目前机器人尚未产生可观营收,因此这一对比也仅是个人判断。

CHIP3.20%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

⚡️OpenAI可能将IPO推迟到2027年

在SPCX于IPO之后出现下跌的带动下,股价目前已跌至约$153——较此前高点在仅2周内下跌32%。

Sam Altman表示,IPO的最低估值目标为至少$1,000B,并称“任何更低的水平都无法接受”。

Sam的顾问提出2个选择:等到2027年以$1,000B的估值进行IPO,或下调估值以便在2026年立即IPO。

软银在消息公布后下跌12.5%,跌幅为自08/2024以来最大——盘中市值蒸发。软银对OpenAI的投资预计将于今年10月达到约$38B 。

市场担忧软银需要偿还$65B 的过桥贷款,并且到期时间为03/2027。若IPO被推迟,软银可能会遇到麻烦。

以OpenAI股份作为至少$40B 抵押的margin loan借贷尝试已被叫停,因为贷款方难以对这家尚未上市公司的股份进行精确定价。

查看原文在SPCX于IPO之后出现下跌的带动下,股价目前已跌至约$153——较此前高点在仅2周内下跌32%。

Sam Altman表示,IPO的最低估值目标为至少$1,000B,并称“任何更低的水平都无法接受”。

Sam的顾问提出2个选择:等到2027年以$1,000B的估值进行IPO,或下调估值以便在2026年立即IPO。

软银在消息公布后下跌12.5%,跌幅为自08/2024以来最大——盘中市值蒸发。软银对OpenAI的投资预计将于今年10月达到约$38B 。

市场担忧软银需要偿还$65B 的过桥贷款,并且到期时间为03/2027。若IPO被推迟,软银可能会遇到麻烦。

以OpenAI股份作为至少$40B 抵押的margin loan借贷尝试已被叫停,因为贷款方难以对这家尚未上市公司的股份进行精确定价。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

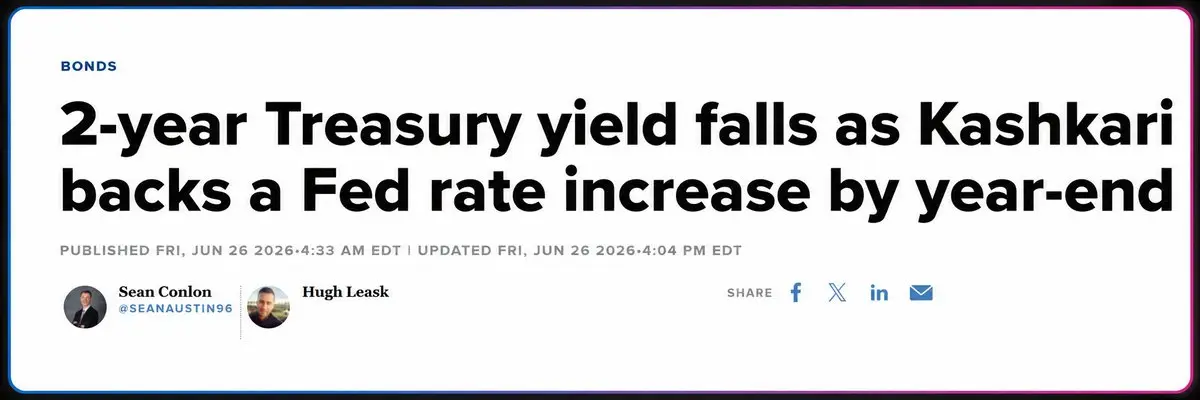

🔴美联储卡什卡利:预计今年有一次加息

明尼阿波利斯联储主席 Neel Kashkari 刚刚转变了立场:从预测 3 月将进行一次降息,转为预测在 2026 年底将进行一次加息。

Kashkari 一直以来被视为美联储最鸽派的成员之一,如今也转向鹰派。他认为,通胀不仅来自油价,还来自关税推动进口商品价格上涨、通过 Hormuz 的化肥供应中断,以及巨额 CapEx 投入 AI 进而推高多个领域的价格。对于 2027 年,他预计利率将保持不变,而不是下调。

纽约联储主席 Williams 认为,当前的政策已经足够紧缩,能够将通胀带回 2%,这得益于美国经济复苏良好以及劳动力市场稳定。

目前,CME FedWatch 给出的定价显示,12 月至少有一次加息的可能性约为 76%。

查看原文明尼阿波利斯联储主席 Neel Kashkari 刚刚转变了立场:从预测 3 月将进行一次降息,转为预测在 2026 年底将进行一次加息。

Kashkari 一直以来被视为美联储最鸽派的成员之一,如今也转向鹰派。他认为,通胀不仅来自油价,还来自关税推动进口商品价格上涨、通过 Hormuz 的化肥供应中断,以及巨额 CapEx 投入 AI 进而推高多个领域的价格。对于 2027 年,他预计利率将保持不变,而不是下调。

纽约联储主席 Williams 认为,当前的政策已经足够紧缩,能够将通胀带回 2%,这得益于美国经济复苏良好以及劳动力市场稳定。

目前,CME FedWatch 给出的定价显示,12 月至少有一次加息的可能性约为 76%。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

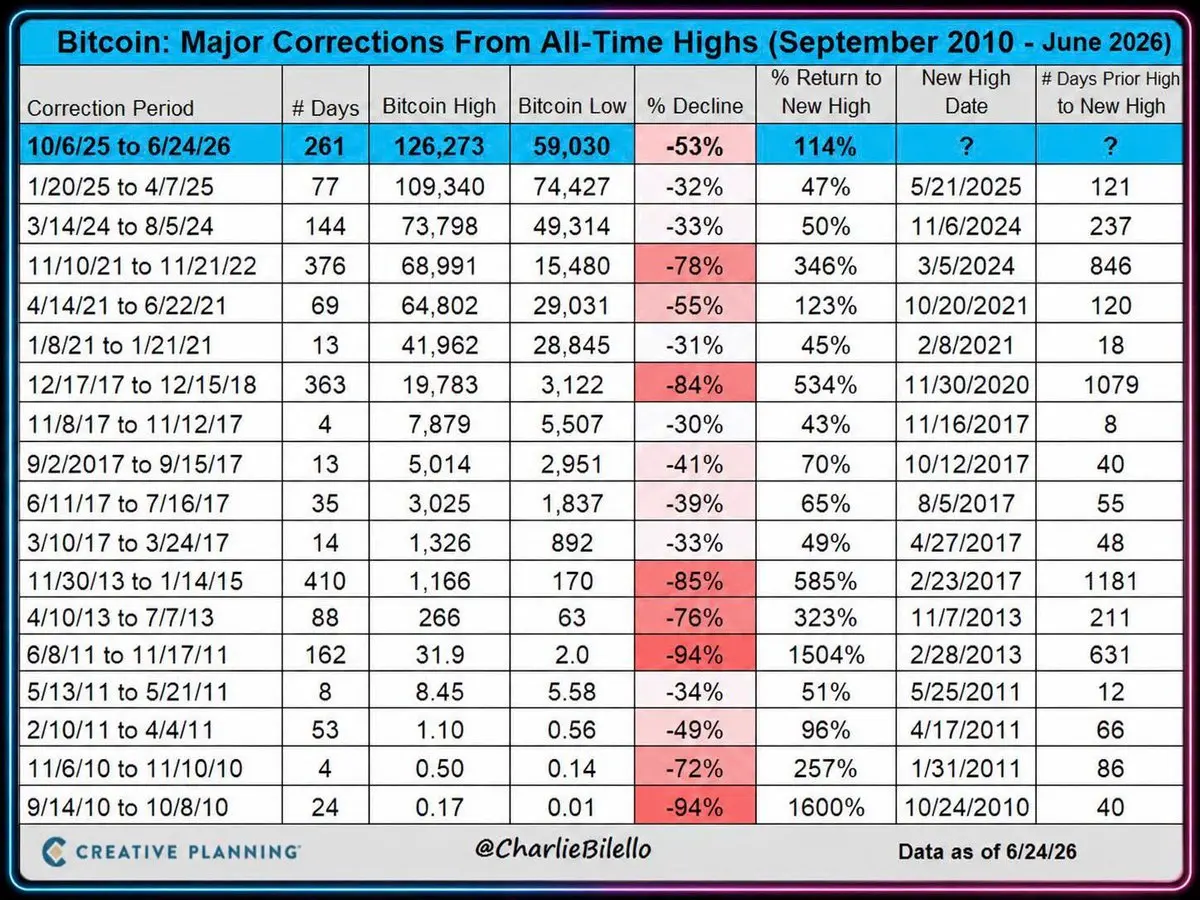

🔥比特币从2010年至今经历了16次调整,发生了怎样的变化:

下表统计了比特币从2010年9月至2026年6月25日期间的全部16次大幅回撤,包括当前尚未结束的那次。

总体规律仍然是“暴跌后反弹”,但可以从中归纳出两个适用于下一轮周期的规律。

🔴1. 跌幅幅度已经收窄,但并非线性

- 2010-2015年:比特币曾多次近乎归零式暴跌(2010年9月14日下跌-94%,2011年6月8日下跌-94%,2013年11月30日下跌-85%)。这是市场早期、流动性薄弱的阶段。

- 2017-2021年:调整幅度仅剩-30%至-55%,除了2018年那次暴跌(ICO泡沫破裂后下跌-84%)。从2021年至今,先后出现了几次大幅调整:-32%、-33%,以及当前的-53%。不再有超过-70%的跌幅。

-> 市值和流动性的提升,使得极端跌幅不再出现。

🔴2. 代价是恢复所需的积累时间被拉长

早期暴跌恢复极快: $BTC

- 2017年9月2日:仅用40天就回到前高

- 2017年11月8日:仅用8天

- 2021年1月8日:仅用18天

- 从2018年开始出现变化:2017年12月17日的暴跌用了1079天恢复,2021年11月10日的暴跌用了846天,2013年11月30日的暴跌用了1181天。

唯独2025年4月20日的调整(-32%)只用了121天,得益于ETF和DAT带来的强劲需

下表统计了比特币从2010年9月至2026年6月25日期间的全部16次大幅回撤,包括当前尚未结束的那次。

总体规律仍然是“暴跌后反弹”,但可以从中归纳出两个适用于下一轮周期的规律。

🔴1. 跌幅幅度已经收窄,但并非线性

- 2010-2015年:比特币曾多次近乎归零式暴跌(2010年9月14日下跌-94%,2011年6月8日下跌-94%,2013年11月30日下跌-85%)。这是市场早期、流动性薄弱的阶段。

- 2017-2021年:调整幅度仅剩-30%至-55%,除了2018年那次暴跌(ICO泡沫破裂后下跌-84%)。从2021年至今,先后出现了几次大幅调整:-32%、-33%,以及当前的-53%。不再有超过-70%的跌幅。

-> 市值和流动性的提升,使得极端跌幅不再出现。

🔴2. 代价是恢复所需的积累时间被拉长

早期暴跌恢复极快: $BTC

- 2017年9月2日:仅用40天就回到前高

- 2017年11月8日:仅用8天

- 2021年1月8日:仅用18天

- 从2018年开始出现变化:2017年12月17日的暴跌用了1079天恢复,2021年11月10日的暴跌用了846天,2013年11月30日的暴跌用了1181天。

唯独2025年4月20日的调整(-32%)只用了121天,得益于ETF和DAT带来的强劲需

BTC1.60%

- 赞赏

- 点赞

- 评论

- 转发

- 分享