وأشار محللون إلى أنه إذا استمر تعطل انتعاش صادرات منطقة الخليج، فقد يتجاوز سعر برنت 110 دولارات في الربع الرابع. حتى لو لم تتدهور الأوضاع أكثر، فإن مركز سعر النفط لم يعد من السهل إعادته إلى مستوى ما قبل اندلاع الصراع.

كيف ينتقل ارتفاع أسعار النفط إلى مؤشري CPI وPCE

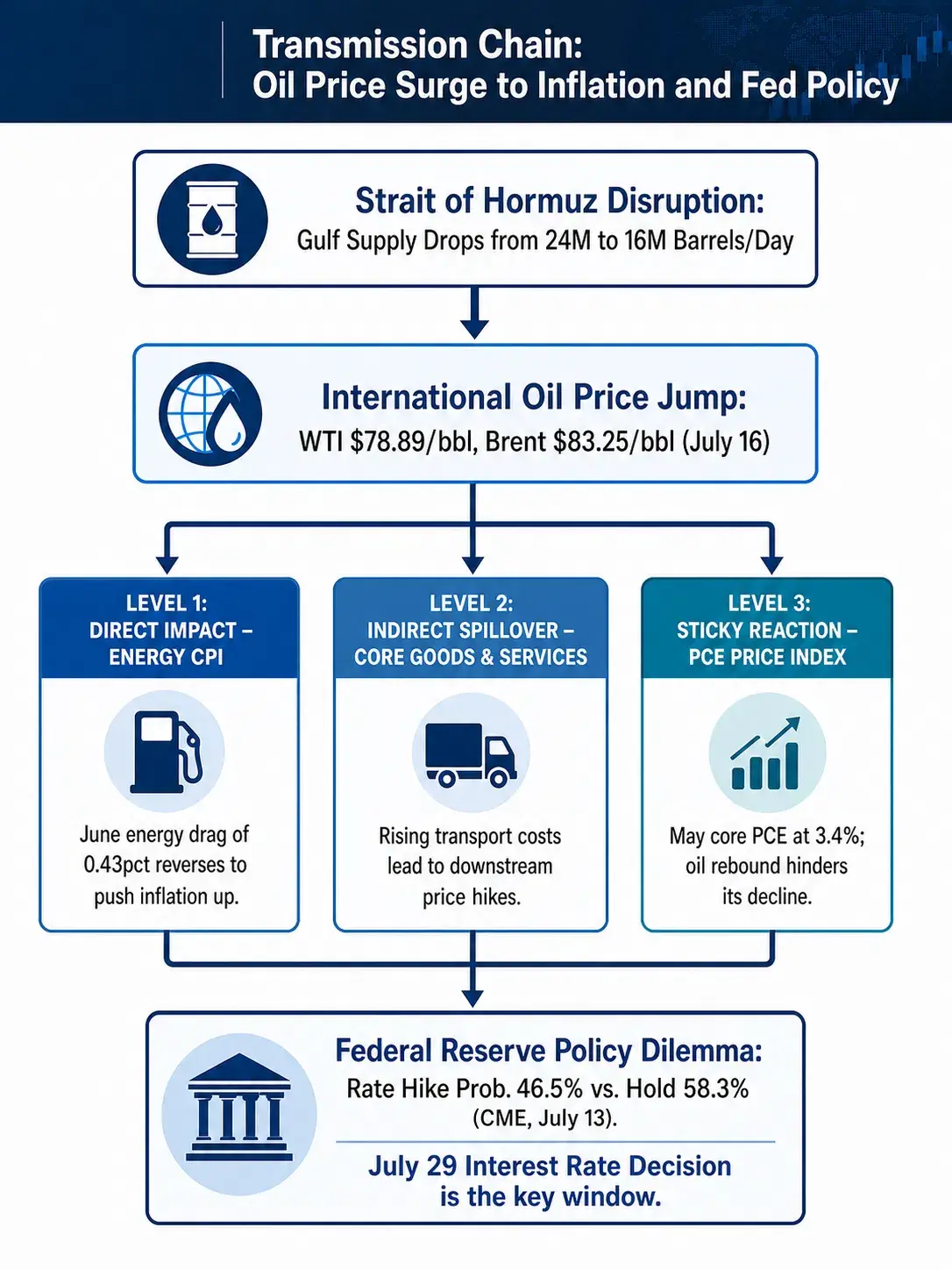

لفهم تأثير ارتفاع أسعار النفط على سياسات مجلس الاحتياطي الفيدرالي، يجب توضيح آلية انتقال أسعار الطاقة إلى مؤشرات تضخم أوسع.

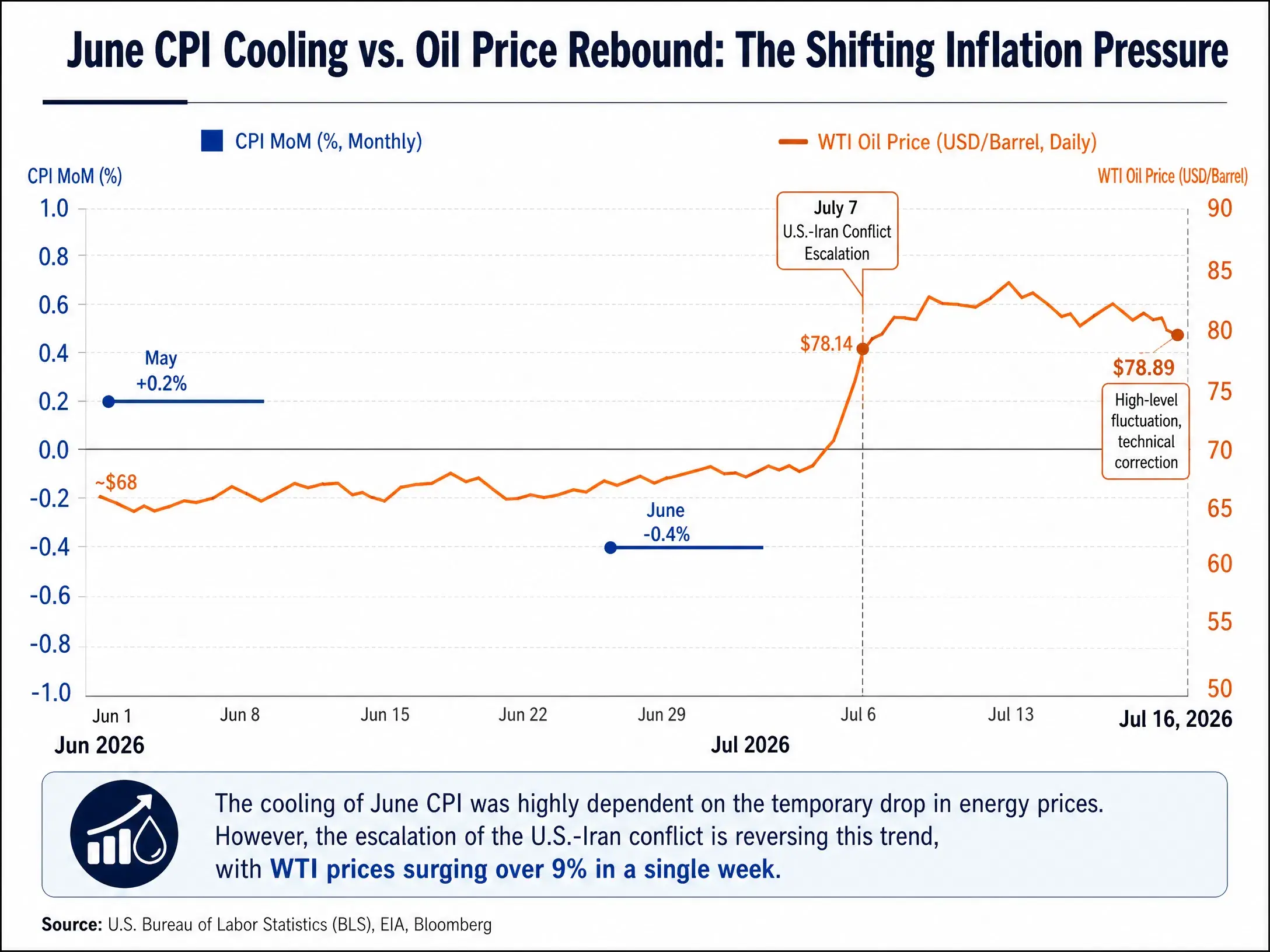

المرحلة الأولى: تأثير مباشر على CPI الخاص بالطاقة. ضمن انخفاض CPI بنسبة 0.4% على أساس شهري في يونيو/حزيران، ساهم بند الطاقة في خفض CPI بمقدار 0.43 نقطة مئوية. وهذا يعني أنه إذا عادت أسعار الطاقة إلى مستويات ما قبل يونيو/حزيران، فقد يعيد بند الطاقة وحده CPI على أساس شهري من النمو السلبي إلى النمو الإيجابي. حالياً، يكون WTI قد ارتفع بأكثر من 15 دولاراً/للبرميل إجمالاً مقارنةً بأدنى مستوى في يونيو/حزيران؛ ووفقاً لعلاقة المرونة بين أسعار الطاقة وأسعار النفط في يونيو/حزيران، قد يتحول أثر بند الطاقة على CPI بسرعة من -0.43 نقطة مئوية إلى مساهمة إيجابية.

المرحلة الثانية: انتقال غير مباشر من التضخم الأساسي. يؤثر النفط ليس فقط مباشرة في CPI للطاقة، بل ينتقل أيضاً إلى أسعار السلع والخدمات لدى القطاعات التالية عبر قنوات مثل تكاليف النقل وتأثيرات المقارنة السعرية. وتراجعت نسبة المقارنة بين CPI الأساسي لشهر مايو/أيار وCPI للطاقة إلى مستويات منخفضة نسبياً خلال السنوات الأخيرة، ما يشير إلى أن التضخم الأساسي يتعرض لضغوط واضحة قادمة من النفط. صحيح أن تراجع أسعار النفط في يونيو/حزيران ساعد على تخفيف ضغوط الأسعار على القطاعات التالية، لكن هذا التخفيف يجري عكسه. وصرح رئيس الأبحاث في Barclays Global Research، Ajay Rajadhyaksha، بأن آثار انتقال الصدمات النفطية في الأسعار لم تنتهِ بعد، وأن ارتفاع أسعار الطاقة لم يثبط الطلب، بل سيؤدي فقط إلى تدهور إضافي في التضخم.

المرحلة الثالثة: استجابة “لزوجة” في PCE. أكثر مؤشر تضخم يركز عليه مجلس الاحتياطي الفيدرالي هو مؤشر أسعار PCE وليس CPI. في مايو/أيار، ارتفع مؤشر أسعار PCE بنسبة 4.1% على أساس سنوي، أعلى من 3.8% في أبريل/نيسان. وارتفع PCE الأساسي بنسبة 3.4% على أساس سنوي، مسجلاً أعلى مستوى منذ أكتوبر/تشرين الأول 2023. وبوصل PCE الأساسي إلى 3.4%، وهو بعيد كثيراً عن الهدف طويل الأجل البالغ 2% لدى مجلس الاحتياطي الفيدرالي. وتقدّر مؤسسات أن إجمالي PCE سيتراجع إلى 3.6% على أساس سنوي بنهاية العام، وأن PCE الأساسي سيبلغ 3.3% على أساس سنوي بنهاية العام. لكن هذه التوقعات جاءت قبل حدوث ارتداد كبير في أسعار النفط. فإذا استمرت أسعار النفط في الثبات أو المزيد من الارتفاع ضمن نطاق 85 إلى 90 دولار/للبرميل، فمن المرجح أن يتم تعديل قراءة PCE بنهاية العام إلى الأعلى. كما توقع مسؤولون في مجلس الاحتياطي الفيدرالي أن يظل التضخم مرتفعاً خلال عام 2026، على أن يبدأ التراجع في 2027.

سلسلة انتقال ارتفاع أسعار النفط إلى التضخم وسياسات مجلس الاحتياطي الفيدرالي

المأزق في سياسات مجلس الاحتياطي الفيدرالي: تعارض بين الاعتماد على البيانات وصدمات جيوسياسية

كرر رئيس مجلس الاحتياطي الفيدرالي باول في شهادته المقدمة إلى مجلس النواب في يوم صدور بيانات CPI موقفه المناهض للتضخم، مشدداً على ضرورة تجنب ارتفاع توقعات التضخم. وأشار عضو مجلس الاحتياطي الفيدرالي Christopher Waller إلى أنه لا ينبغي للبنك المركزي تكرار أخطاء عامي 2021 و2022—أي التحرك ببطء خلال ارتفاع التضخم. لكنه أضاف في الوقت ذاته أن البنك المركزي لا ينبغي أيضاً إلى “التصحيح الزائد” بسرعة مفرطة عبر رفع الفائدة بسرعة كبيرة.

يلخص هذا التصريح بدقة مأزق سياسات مجلس الاحتياطي الفيدرالي الحالي.

سيناريو رفع الفائدة: إذا استمرت أسعار النفط فوق 85 دولاراً/للبرميل، فسيُثبت أن تبريد CPI في يونيو/حزيران مؤقت. وبالنظر إلى أن PCE الأساسي وصل بالفعل إلى مستوى 3.4% المرتفع، فقد تدفع الصدمة الثانية من أسعار الطاقة التضخم الكلي للعودة فوق 4%. في هذا السيناريو، لا يصبح رفع الفائدة في يوليو/تموز أمراً غير ممكن—فقد أظهرت أداة CME FedWatch احتمال رفع الفائدة البالغ 46.5% أن السوق يراعي هذه الإمكانية بجدية.

سيناريو الإبقاء على الفائدة دون تغيير: في السيناريو الأساسي، يستمر التضخم الإجمالي واللأساسي في الولايات المتحدة في التراجع التدريجي. ويرى Shenyin Wanguo أنه، مع الأخذ في الاعتبار مجمل الصورة المتجهة إلى انخفاض التضخم الإجمالي واللأساسي، قد يحتفظ مجلس الاحتياطي الفيدرالي بـ “صبره” دون رفع الفائدة، وأن استراتيجية الإبقاء على الفائدة دون تغيير قد تستمر حتى النصف الأول من 2027. كما أشارت مؤسسة East China Securities إلى أن سوق العمل الأمريكي في حالة توازن مع تراجع العرض والطلب على حد سواء، وأن احتمال الإبقاء على الفائدة دون تغيير خلال العام لا يزال مرتفعاً في السيناريو الأساسي. ويتوقع Morgan Asset Management أيضاً أن يحافظ مجلس الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير في 2026، وأن يخفض الفائدة مرة واحدة فقط في النصف الثاني من 2027.

المسار الثالث: “إدارة توقعات رفع الفائدة” بين رفع الفائدة والإبقاء عليها دون تغيير. يرى بعض المحللين أن الأشهر 2 إلى 3 المقبلة قد تكون نافذة المخاطر الأعلى لرفع الفائدة خلال العام—إذا ارتدت أسعار النفط بسرعة وتواصل انتقال ضغوط التضخم إلى القطاعات التالية، فلا يُستبعد أن يختار مجلس الاحتياطي الفيدرالي رفع الفائدة. لكن وبالنظر إلى أنه، في ظل حالة ضغوط نفط كانت أشد في الفترة السابقة، لم يقرر مجلس الاحتياطي الفيدرالي رفع الفائدة، فإن احتمال رفع الفائدة الفعلي خلال العام يظل منخفضاً. وبشكل مرجح، يتمثل الخيار الأكثر احتمالاً بالنسبة لمجلس الاحتياطي الفيدرالي في: الإبقاء على الفائدة دون تغيير، لكن توجيه توقعات السوق عبر خطاب “متشدد” للحفاظ على المرونة في السياسات لاحقاً.

منطق التسعير المزدوج لعوائد سندات الخزانة الأمريكية

تسعّر عوائد سندات الخزانة الأمريكية في الوقت نفسه قوتين: توقعات التيسير الناتجة عن تبريد CPI في يونيو/حزيران، وخطر عودة التضخم الناتج عن ارتفاع أسعار النفط. وقد تراجعت عوائد سندات الخزانة بشكل مؤقت بعد صدور البيانات، لكن سرعان ما غطّت عليها علاوة المخاطر الجيوسياسية.

على المدى القصير، إذا واصلت أسعار النفط الصعود، فقد يميل منحنى عوائد سندات الخزانة إلى “تضخم حاد” أكثر—إذ ترتفع عوائد الطرف الطويل بسبب ارتفاع توقعات التضخم، بينما تبقى عوائد الطرف القصير مرتفعة بفعل تصاعد توقعات رفع الفائدة. وعلى المدى المتوسط والطويل، إذا اختار مجلس الاحتياطي الفيدرالي الإبقاء على الفائدة دون تغيير وترك التضخم يتمسك بمستويات مرتفعة بسبب استمرار ارتفاع أسعار الطاقة، فقد تنخفض المعدلات الحقيقية بشكل سلبي، ما يدعم الأصول غير المدرة للفائدة مثل الذهب—لكن ذلك يعني لحائزي السندات استمرار تآكل القوة الشرائية الحقيقية.

قدمت تحليلات سيناريوهات من Goldman Sachs مرجعين عند طرفي النقيض: إذا استمر تعطل انتعاش صادرات منطقة الخليج، فقد يتجاوز سعر برنت 110 دولارات في الربع الرابع؛ وإذا هدأت التوترات وتعافت وتيرة الإنتاج أسرع من المتوقع، فقد ينخفض سعر النفط بنهاية العام إلى نطاق 60 دولاراً. يقابل هذان السيناريوهان مسارين مختلفين تماماً لسياسات مجلس الاحتياطي الفيدرالي—فالأول يشير إلى رفع الفائدة بل وربما تشديد أكبر، بينما يفتح الثاني الباب أمام خفض الفائدة في 2027.

ما يجري تسعيره حالياً في السوق هو حالة وسط بين هذين السيناريوهين المتطرفين: تذبذب سعر النفط عند مستويات مرتفعة، وتراجع ميل التضخم نحو الانخفاض، مع استمرار صبر مجلس الاحتياطي الفيدرالي مع الاحتفاظ بخيار رفع الفائدة. وتؤكد بيانات CPI في يونيو/حزيران أمراً واحداً: عندما تنخفض أسعار الطاقة، يمكن للتضخم أن يتراجع بسرعة. لكن تصعيد النزاع بين الولايات المتحدة وإيران يثبت أيضاً أمراً آخر: عندما تتعرض إمدادات الطاقة للتهديد، يمكن عكس هذا التبريد بسرعة أكبر.

بالنسبة لمجلس الاحتياطي الفيدرالي، تُعد بيانات CPI في يونيو/حزيران تقريراً مريحاً، لكن المخاطر الجيوسياسية تعمل على تحويل هذا الاطمئنان السريع إلى قلق جديد. وسيكون قرار الفائدة في 29 يوليو/تموز أول نافذة مراقبة لقياس كيفية تحول هذا القلق إلى إجراءات سياسات.

الأسئلة الشائعة

س1: لماذا جاءت بيانات CPI الأمريكية لشهر يونيو/حزيران أقل بكثير من توقعات السوق؟

يرجع ذلك بشكل أساسي إلى تراجع أسعار الطاقة. فقد انخفضت أسعار الطاقة في يونيو/حزيران بنسبة 5.7% على أساس شهري، ولم يؤثر هذا البند وحده فحسب على نحو مباشر، بل أدى إلى خفض CPI على أساس شهري بمقدار 0.43 نقطة مئوية تقريباً، وهو ما يفسر أساساً كامل مقدار الانخفاض في CPI في ذلك الشهر. كما واصلت أسعار السلع الأساسية الانخفاض لشهرين متتاليين، وتراجع معدل نمو أسعار الخدمات الأساسية شهرياً من 0.3% إلى 0%.

س2: ما مدى تأثير إغلاق مضيق هرمز على إمدادات النفط العالمية؟

يتولى مضيق هرمز نقل حوالي 20% من شحنات النفط البحرية عالمياً. وبلغ متوسط إمدادات النفط اليومية في منطقة الخليج حالياً 16 مليون برميل، بعدما كان 24 مليون برميل قبل الصراع. وفي 13 يوليو/تموز، لم تعبر سوى 6 سفن عبر المضيق، مقابل أكثر من 100 سفينة يومياً في المتوسط قبل اندلاع الحرب.

س3: كيف يؤثر ارتفاع أسعار النفط في مؤشر PCE للتضخم الذي يركز عليه مجلس الاحتياطي الفيدرالي؟

ينتقل ارتفاع أسعار النفط إلى PCE عبر ثلاث قنوات: يؤثر مباشرة في بند PCE الخاص بالطاقة؛ ويرفع أسعار السلع الأساسية بشكل غير مباشر عبر تكاليف النقل وتأثيرات المقارنة السعرية؛ ثم يؤدي ارتفاع تكاليف الطاقة إلى ضغط هوامش أرباح الشركات، ما ينتقل بعد ذلك إلى أسعار الخدمات. وقد ارتفع PCE الأساسي في مايو/أيار إلى 3.4%، ما يجعل ارتداد أسعار النفط يزيد من صعوبة عودة PCE إلى الانخفاض.

س4: ما هو احتمال قيام مجلس الاحتياطي الفيدرالي برفع الفائدة في يوليو/تموز حالياً؟

حتى 16 يوليو/تموز، تُظهر أداة CME FedWatch أن احتمال رفع مجلس الاحتياطي الفيدرالي للفائدة بمقدار 25 نقطة أساس في يوليو/تموز يبلغ 10.2%، في حين يبلغ احتمال الإبقاء على الفائدة دون تغيير 89.8%.

س5: إذا ظلت أسعار النفط مرتفعة باستمرار، فهل يمكن لمجلس الاحتياطي الفيدرالي خفض الفائدة في 2026 أيضاً؟

يرى معظم المؤسسات أن احتمالية خفض الفائدة في 2026 منخفضة. ويتوقع Morgan Asset Management أن يحافظ مجلس الاحتياطي الفيدرالي على الفائدة دون تغيير في 2026، وأن يخفضها مرة واحدة فقط في النصف الثاني من 2027. وترى Shenyin Wanguo أن استراتيجية الإبقاء على الفائدة دون تغيير قد تستمر حتى النصف الأول من 2027. وإذا استمرت أسعار النفط مرتفعة، فستتأخر نافذة خفض الفائدة أكثر.