Dans un contexte de pression persistante sur le prix du Bitcoin, avec une baisse de plus de 30 % depuis le début de l’année, les actions d’augmentation de position et les données de rendement de Strategy envoient des signaux importants. Cette société, qui détient environ 4 % du Bitcoin mondial, opère selon un modèle différent de la gestion financière traditionnelle : au lieu de dépendre de la croissance de ses activités principales pour valoriser ses actifs, elle construit sa valeur en déployant continuellement des bitcoins et en optimisant sa structure de capital. En analysant la logique d’augmentation de position de Strategy, la signification du rendement en BTC, l’évolution de son modèle de réserve en Bitcoin, ainsi que ses différences avec la gestion d’actifs classique, on peut déchiffrer la logique profonde de cette stratégie.

Logique d’augmentation : pourquoi Strategy continue-t-elle à renforcer ses positions en Bitcoin ?

L’augmentation de BTC par Strategy n’est pas une décision isolée, mais s’inscrit dans une philosophie d’allocation d’actifs cohérente. Lors de la divulgation des données, Phong Le a clairement exprimé la vision à long terme de l’entreprise sur le Bitcoin : offre limitée, demande croissante des institutions mondiales, et entrée progressive des actifs numériques dans le système financier mainstream. Ces trois éléments constituent la logique fondamentale qui pousse Strategy à considérer le BTC comme une réserve de valeur à long terme.

Du côté de l’offre, le plafond total de 21 millions de BTC est fixe. Au 6 juillet 2026, plus de 19,7 millions de pièces ont été extraites, il reste moins de 1,3 million à miner, et le rythme d’émission quotidien diminue constamment. Cette rigidité de l’offre est l’un des piliers qui justifient la concentration de plusieurs milliards de dollars dans un seul actif numérique.

Du côté de la demande, la configuration institutionnelle en 2026 connaît une mutation structurelle. Selon Bernstein, en 2025, les flux entrants en Bitcoin étaient principalement alimentés par les ETF et les trésoreries d’entreprises, mais en 2026, la tendance s’inverse : malgré une sortie nette d’environ 2,6 milliards de dollars des ETF cette année, les achats par les trésoreries d’entreprises compensent cette baisse. La demande des entreprises pour le Bitcoin devient ainsi une force majeure, remplaçant en partie le flux de capitaux ETF. Michael Saylor, président de Strategy, a également souligné que l’afflux de capitaux institutionnels — incluant ETF, réserves d’entreprises et réserves souveraines — remplace le cycle de consommation retail, devenant le principal moteur de l’adoption du Bitcoin.

Sur le plan opérationnel, la stratégie d’augmentation de Strategy repose sur une chaîne de gestion de capital mature : en levant des fonds via des émissions d’actions, des obligations convertibles ou des actions privilégiées, l’entreprise achète des bitcoins, accroît ses réserves numériques, et augmente ainsi sa valorisation de marché. Au cours des cinq premiers mois de 2026, Strategy a levé environ 7,5 milliards de dollars via l’émission d’actions privilégiées. Ce modèle ne se limite pas à détenir du Bitcoin, mais construit un système d’exploitation du capital autour de BTC — en utilisant le Bitcoin comme actif central, en amplifiant la position via des outils de marché, puis en utilisant cette croissance pour renforcer la valorisation.

Il est également notable que, le 6 juillet 2026, Strategy a vendu 3 588 BTC (environ 216 millions de dollars) pour payer des dividendes sur ses actions privilégiées (STRC). C’est la première vente massive de Bitcoin par la société en cinq ans. Cependant, cette opération ne concerne qu’environ 0,4 % de ses avoirs totaux, et semble davantage liée à la gestion de la liquidité qu’à un changement stratégique. La société dispose encore de 2,55 milliards de dollars en cash, suffisants pour couvrir environ 17 mois d’intérêts et de dividendes. Cela montre que la stratégie de détention de Bitcoin de Strategy est désormais plus sophistiquée : il ne s’agit pas seulement d’accumuler, mais d’intégrer le BTC dans une gestion dynamique de l’actif et du passif.

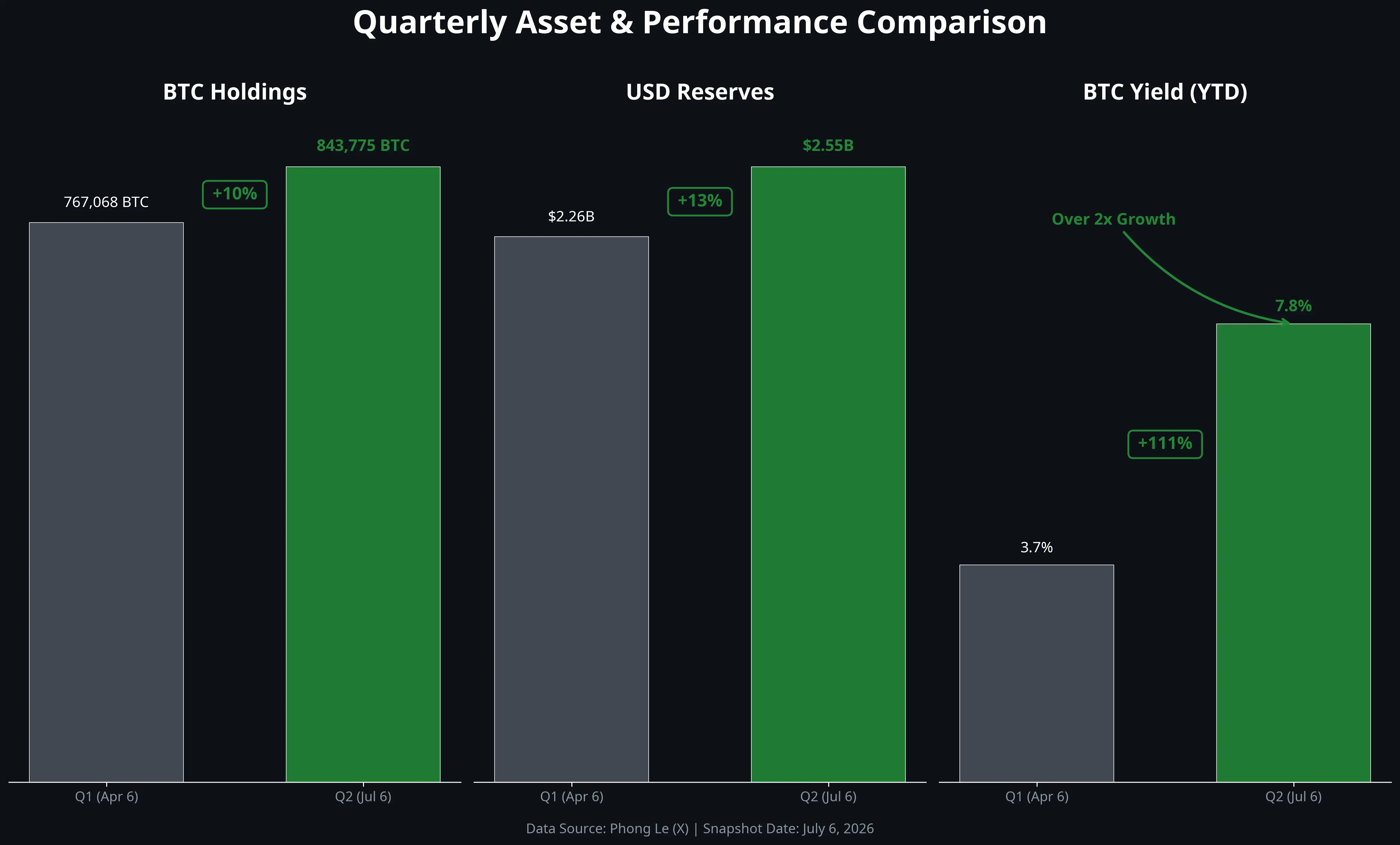

Vue d’ensemble des données clés de Strategy au deuxième trimestre 2026

La véritable signification du doublement du rendement en BTC

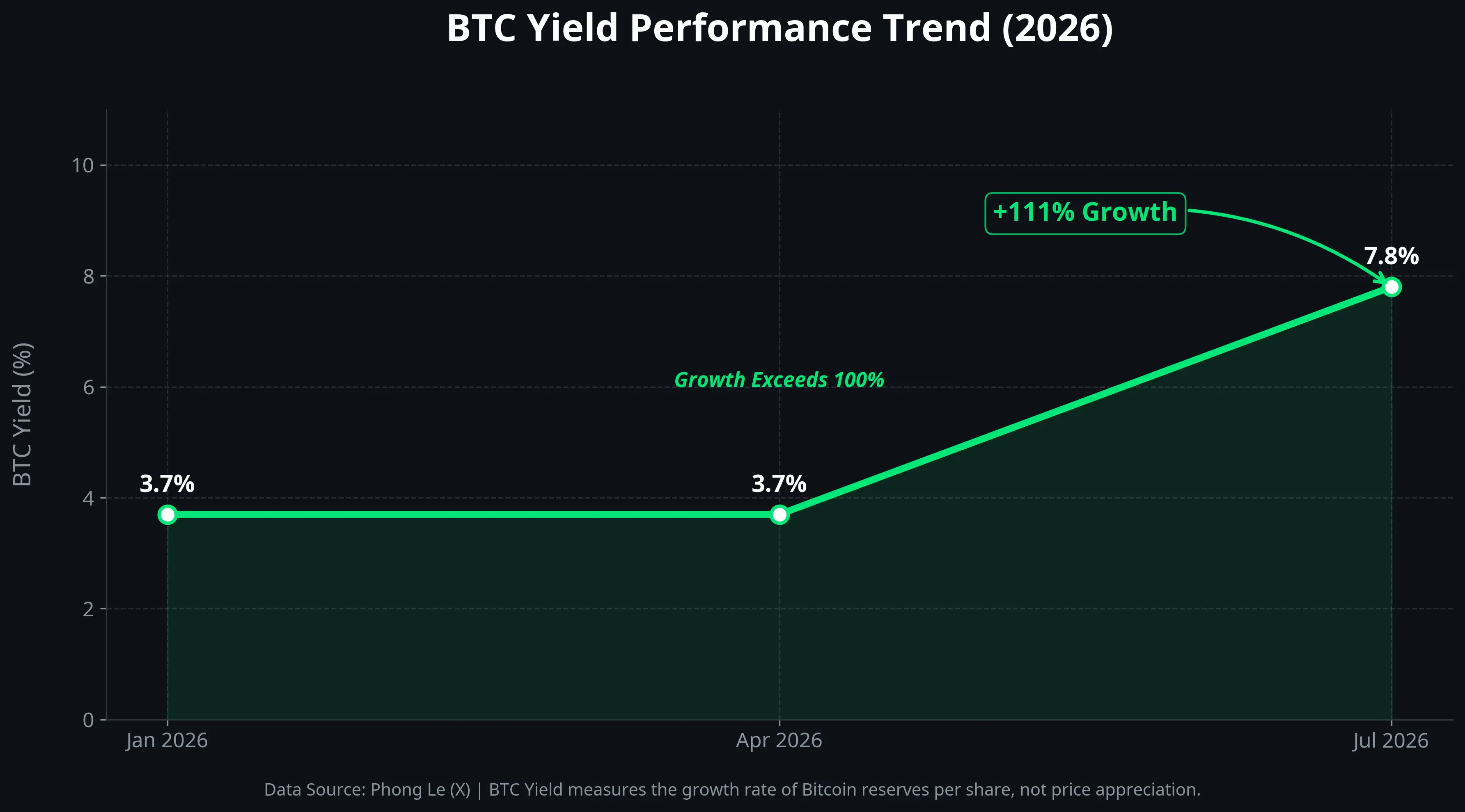

Le « rendement en BTC » publié par Strategy est un indicateur clé pour comprendre l’efficacité de sa stratégie. Ce rendement, qui est passé de 3,7 % au début de l’année à 7,8 % actuellement, a plus que doublé.

Ce rendement ne correspond pas à la plus-value liée à la hausse du prix du Bitcoin, mais reflète la croissance du volume de la détention de BTC par rapport à l’action diluée. En termes simples, cet indicateur mesure : dans une optique de non-dilution excessive des actionnaires existants, combien de valeur supplémentaire la société peut générer par action en déployant ses opérations de marché.

L’augmentation de 3,7 % à 7,8 % signifie qu’au premier semestre 2026, Strategy a accru la valeur de ses réserves en BTC par action d’environ 8 points de pourcentage grâce à ses opérations de financement et de gestion de capital. Cette hausse provient principalement de deux sources : d’une part, l’émission d’actions ou d’obligations convertibles pour acheter du BTC, augmentant la taille de la position ; d’autre part, l’ajustement de la structure du capital sans dilution, en renforçant la proportion de BTC dans le portefeuille.

Il faut cependant préciser que ce rendement ne reflète pas le profit réel ou le résultat opérationnel de l’entreprise. Il s’agit d’un indicateur de « croissance du volume de réserves en BTC par action », et non d’un rendement traditionnel. La performance financière réelle de Strategy reste directement influencée par la fluctuation du prix du BTC : lorsque le prix baisse, la société enregistre des pertes latentes importantes. Au 5 juillet 2026, le coût total de la position de Strategy s’élevait à environ 63,69 milliards de dollars, avec un coût moyen d’environ 75 476 dollars par pièce. Selon le prix actuel de Gate, à 62 086,7 dollars, la perte latente dépasse 11 milliards de dollars.

Ainsi, la multiplication par deux du rendement en BTC reflète davantage une amélioration de l’efficacité du capital que la rentabilité réelle du portefeuille. La véritable valeur de cet indicateur réside dans le message qu’il transmet au marché : même dans un cycle de prix faible du Bitcoin, Strategy peut continuer à augmenter sa réserve relative via ses outils de marché.

Courbe de croissance du rendement en BTC de 3,7 % à 7,8 %

La réserve en Bitcoin des entreprises : de l’expérimentation à la tendance

La stratégie de Strategy est-elle en train de devenir une nouvelle tendance dans la gestion d’actifs d’entreprise ? C’est la question que le marché se pose.

Du côté des signaux positifs, plusieurs éléments concrets apparaissent en 2026. D’abord, de plus en plus d’entreprises cotées explorent la voie de la réserve en Bitcoin. Empery Digital, coté à Nasdaq, a accumulé plus de 1 200 BTC en six jours. Des entreprises japonaises, face à la faiblesse du yen, intègrent le Bitcoin et le XRP dans leurs réserves financières, avec plus de 200 000 comptes enregistrés chez SBI VC Trade. Ensuite, le lancement d’ETF Bitcoin a considérablement renforcé la reconnaissance institutionnelle, légitimant davantage la classe d’actifs numériques dans le cadre réglementaire et financier. Bernstein maintient son objectif de prix du Bitcoin à 150 000 dollars d’ici la fin de l’année.

Sur un plan plus structurel, l’achat par les trésoreries d’entreprises devient un pilier du marché du Bitcoin. En 2026, malgré une sortie nette des investisseurs ETF, les achats institutionnels compensent cette baisse, modifiant la demande : le marché se déplace d’un profil dominé par les petits investisseurs et la spéculation vers une participation plus stable des institutions et des entreprises.

Cependant, cette tendance comporte plusieurs risques et limites.

Premièrement, la forte volatilité du prix du Bitcoin constitue un défi majeur pour la solidité des bilans d’entreprises. Le coût moyen de détention de Strategy est d’environ 75 476 dollars, alors que le prix actuel selon Gate est de 62 086,7 dollars, avec une perte latente de plus de 11 milliards de dollars. Pour une société cotée, une telle perte comptable peut peser durablement sur le cours et la confiance des investisseurs : le cours de Strategy a déjà chuté d’environ 75 % en un an.

Deuxièmement, la hausse des coûts de financement pourrait limiter la viabilité de stratégies d’acquisition par effet de levier sur le BTC. Le taux de dividende des actions privilégiées de Strategy a été relevé de 50 points de base à 12 % en juillet 2026. Si le coût du financement continue d’augmenter, l’arbitrage via emprunt ou émission obligataire pour acheter du BTC sera moins rentable.

Troisièmement, le risque de concentration des actifs est élevé. Strategy concentre la majorité de sa valeur dans un seul actif, ce qui est presque inimaginable dans la gestion financière classique. En cas de choc extrême sur le marché du Bitcoin — régulation, vulnérabilités techniques ou crise plus large — la survie de l’entreprise pourrait être menacée.

Deux modèles financiers : la divergence entre Strategy et les entreprises traditionnelles

La gestion d’actifs de Strategy diffère fondamentalement de celle des entreprises classiques, une distinction que l’on peut schématiser ainsi.

Les entreprises traditionnelles adoptent une logique « défensive » : elles privilégient des réserves en liquidités, obligations d’État à court terme ou obligations de qualité, pour assurer leur liquidité et se prémunir contre l’incertitude. La croissance de leur valeur repose principalement sur l’expansion de leur chiffre d’affaires et de leurs profits — ventes, parts de marché, marges —, ce qui entraîne une hausse du cours de l’action. Le Bitcoin, dans leur bilan, n’est qu’une configuration marginale, souvent expérimentale, représentant une part très faible.

Strategy, en revanche, repose sur une logique « offensive » : son actif principal est le Bitcoin, dont la croissance de valeur ne dépend pas de la vente de logiciels ou de l’exploitation commerciale, mais de l’appréciation du marché et de l’effet de levier via la gestion de capital. La société, en émettant des actions, des obligations convertibles ou des actions privilégiées, mobilise des fonds qu’elle convertit en Bitcoin, puis utilise la croissance de ses réserves pour soutenir une valorisation plus élevée. C’est un modèle « à forte volatilité, à forte croissance » — avec une élasticité des rendements plus grande, mais aussi un risque concentré.

Il est également notable que, le 6 juillet 2026, Strategy a vendu 3 588 BTC (environ 216 millions de dollars) pour payer des dividendes sur ses actions privilégiées (STRC). C’est la première vente massive de Bitcoin par la société en cinq ans. Cependant, cette opération ne concerne qu’environ 0,4 % de ses avoirs totaux, et semble davantage liée à la gestion de la liquidité qu’à un changement stratégique. La société dispose encore de 2,55 milliards de dollars en cash, suffisants pour couvrir environ 17 mois d’intérêts et de dividendes. Cela montre que la stratégie de détention de Bitcoin de Strategy est désormais plus sophistiquée : il ne s’agit pas seulement d’accumuler, mais d’intégrer le BTC dans une gestion dynamique de l’actif et du passif.

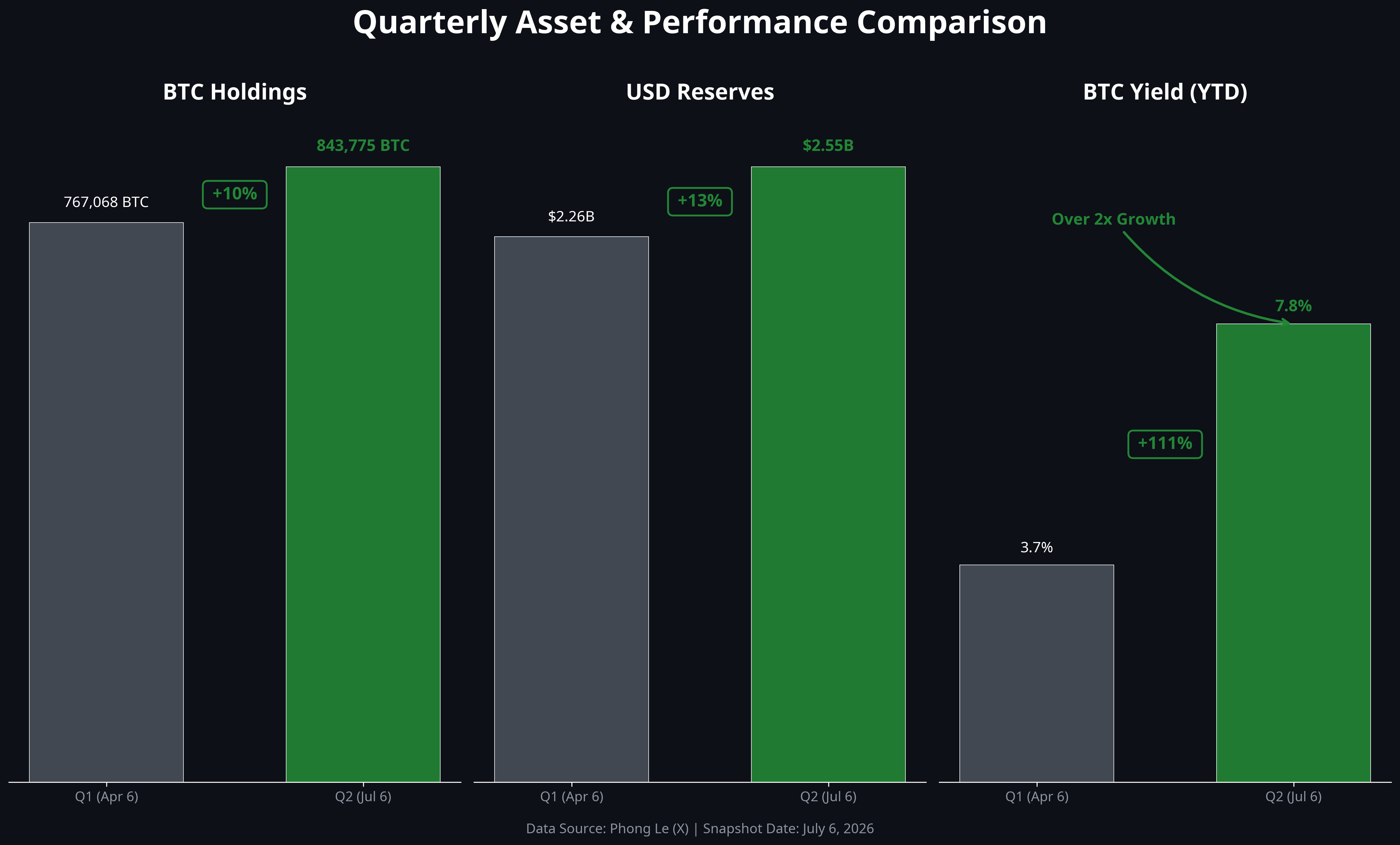

Vue d’ensemble des données clés de Strategy au deuxième trimestre 2026

La véritable signification du doublement du rendement en BTC

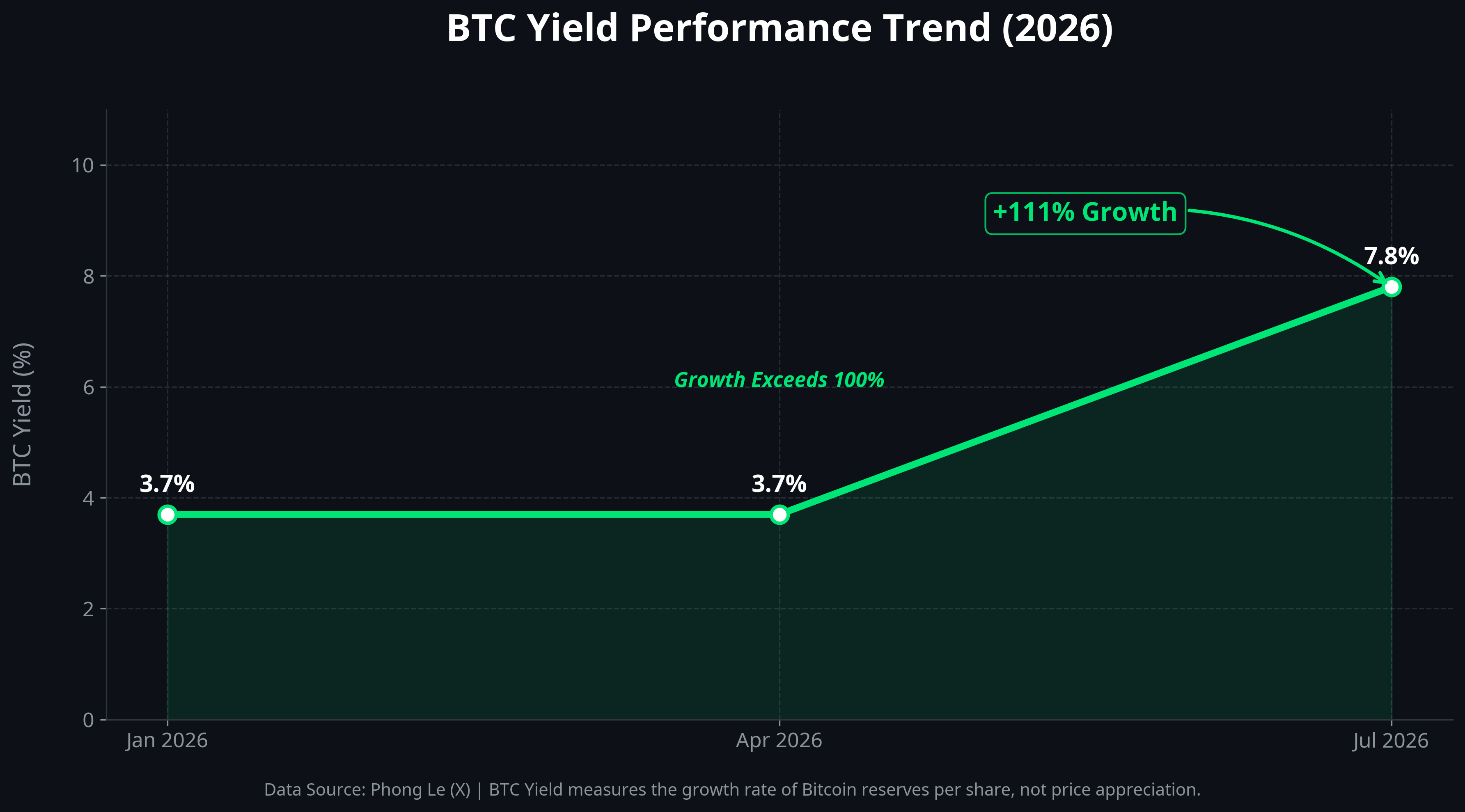

Le « rendement en BTC » publié par Strategy est un indicateur clé pour comprendre l’efficacité de sa stratégie. Ce rendement, qui est passé de 3,7 % au début de l’année à 7,8 % actuellement, a plus que doublé.

Ce rendement ne correspond pas à la plus-value liée à la hausse du prix du Bitcoin, mais reflète la croissance du volume de la détention de BTC par rapport à l’action diluée. En termes simples, cet indicateur mesure : dans une optique de non-dilution excessive des actionnaires existants, combien de valeur supplémentaire la société peut générer par action en déployant ses opérations de marché.

L’augmentation de 3,7 % à 7,8 % signifie qu’au premier semestre 2026, Strategy a accru la valeur de ses réserves en BTC par action d’environ 8 points de pourcentage grâce à ses opérations de financement et de gestion de capital. Cette hausse provient principalement de deux sources : d’une part, l’émission d’actions ou d’obligations convertibles pour acheter du BTC, augmentant la taille de la position ; d’autre part, l’ajustement de la structure du capital sans dilution, en renforçant la proportion de BTC dans le portefeuille.

Il faut cependant préciser que ce rendement ne reflète pas le profit réel ou le résultat opérationnel de l’entreprise. Il s’agit d’un indicateur de « croissance du volume de réserves en BTC par action », et non d’un rendement traditionnel. La performance financière réelle de Strategy reste directement influencée par la fluctuation du prix du BTC : lorsque le prix baisse, la société enregistre des pertes latentes importantes. Au 5 juillet 2026, le coût total de la position de Strategy s’élevait à environ 63,69 milliards de dollars, avec un coût moyen d’environ 75 476 dollars par pièce. Selon le prix actuel de Gate, à 62 086,7 dollars, la perte latente dépasse 11 milliards de dollars.

Ainsi, la multiplication par deux du rendement en BTC reflète davantage une amélioration de l’efficacité du capital que la rentabilité réelle du portefeuille. La véritable valeur de cet indicateur réside dans le message qu’il transmet au marché : même dans un cycle de prix faible du Bitcoin, Strategy peut continuer à augmenter sa réserve relative via ses outils de marché.

Courbe de croissance du rendement en BTC de 3,7 % à 7,8 %

La réserve en Bitcoin des entreprises : de l’expérimentation à la tendance

La stratégie de Strategy est-elle en train de devenir une nouvelle tendance dans la gestion d’actifs d’entreprise ? C’est la question que le marché se pose.

Du côté des signaux positifs, plusieurs éléments concrets apparaissent en 2026. D’abord, de plus en plus d’entreprises cotées explorent la voie de la réserve en Bitcoin. Empery Digital, coté à Nasdaq, a accumulé plus de 1 200 BTC en six jours. Des entreprises japonaises, face à la faiblesse du yen, intègrent le Bitcoin et le XRP dans leurs réserves financières, avec plus de 200 000 comptes enregistrés chez SBI VC Trade. Ensuite, le lancement d’ETF Bitcoin a considérablement renforcé la reconnaissance institutionnelle, légitimant davantage la classe d’actifs numériques dans le cadre réglementaire et financier. Bernstein maintient son objectif de prix du Bitcoin à 150 000 dollars d’ici la fin de l’année.

Sur un plan plus structurel, l’achat par les trésoreries d’entreprises devient un pilier du marché du Bitcoin. En 2026, malgré une sortie nette des investisseurs ETF, les achats institutionnels compensent cette baisse, modifiant la demande : le marché se déplace d’un profil dominé par les petits investisseurs et la spéculation vers une participation plus stable des institutions et des entreprises.

Cependant, cette tendance comporte plusieurs risques et limites.

Premièrement, la forte volatilité du prix du Bitcoin constitue un défi majeur pour la solidité des bilans d’entreprises. Le coût moyen de détention de Strategy est d’environ 75 476 dollars, alors que le prix actuel selon Gate est de 62 086,7 dollars, avec une perte latente de plus de 11 milliards de dollars. Pour une société cotée, une telle perte comptable peut peser durablement sur le cours et la confiance des investisseurs : le cours de Strategy a déjà chuté d’environ 75 % en un an.

Deuxièmement, la hausse des coûts de financement pourrait limiter la viabilité de stratégies d’acquisition par effet de levier sur le BTC. Le taux de dividende des actions privilégiées de Strategy a été relevé de 50 points de base à 12 % en juillet 2026. Si le coût du financement continue d’augmenter, l’arbitrage via emprunt ou émission obligataire pour acheter du BTC sera moins rentable.

Troisièmement, le risque de concentration des actifs est élevé. Strategy concentre la majorité de sa valeur dans un seul actif, ce qui est presque inimaginable dans la gestion financière classique. En cas de choc extrême sur le marché du Bitcoin — régulation, vulnérabilités techniques ou crise plus large — la survie de l’entreprise pourrait être menacée.

Deux modèles financiers : la divergence entre Strategy et les entreprises traditionnelles

La gestion d’actifs de Strategy diffère fondamentalement de celle des entreprises classiques, une distinction que l’on peut schématiser ainsi.

Les entreprises traditionnelles adoptent une logique « défensive » : elles privilégient des réserves en liquidités, obligations d’État à court terme ou obligations de qualité, pour assurer leur liquidité et se prémunir contre l’incertitude. La croissance de leur valeur repose principalement sur l’expansion de leur chiffre d’affaires et de leurs profits — ventes, parts de marché, marges —, ce qui entraîne une hausse du cours de l’action. Le Bitcoin, dans leur bilan, n’est qu’une configuration marginale, souvent expérimentale, représentant une part très faible.

Strategy, en revanche, repose sur une logique « offensive » : son actif principal est le Bitcoin, dont la croissance de valeur ne dépend pas de la vente de logiciels ou de l’exploitation commerciale, mais de l’appréciation du marché et de l’effet de levier via la gestion de capital. La société, en émettant des actions, des obligations convertibles ou des actions privilégiées, mobilise des fonds qu’elle convertit en Bitcoin, puis utilise la croissance de ses réserves pour soutenir une valorisation plus élevée. C’est un modèle « à forte volatilité, à forte croissance » — avec une élasticité des rendements plus grande, mais aussi un risque concentré.

La différence fondamentale entre ces deux modèles réside dans leur conception de la création de valeur : le modèle traditionnel privilégie la croissance par la vente de produits et services, tandis que le modèle Strategy considère que, dans un contexte de dépréciation monétaire, la détention d’actifs numériques rares constitue une forme de création de valeur en soi.

Sur le marché, cette approche suscite encore beaucoup de débats. La chute du cours de Strategy montre que le marché n’a pas encore totalement adopté cette logique de « société de réserve en Bitcoin ». Mais, d’un autre côté, de plus en plus d’entreprises s’inspirent de cette voie, même à petite échelle, ce qui indique que cette logique commence à faire son chemin dans certains cercles.