Ce n’est pas un simple rebond de cycle des puces de stockage. Le marché est en train de réévaluer fondamentalement SK Hynix — passant d’un fabricant cyclique de puces de mémoire à un actif central des infrastructures d’IA. Le HBM (mémoire à bande passante élevée) devient, après les GPU, un autre composant clé pour alimenter les capacités de calcul de l’IA.

Un triple catalyseur en résonance : pourquoi SK Hynix a-t-il bondi soudainement de 27 % ?

La hausse spectaculaire du 15 juillet n’est pas due à un seul facteur, mais à la convergence d’un triple effet favorable : fondamentaux, humeur institutionnelle et mécanismes de marché.

Premier effet : les institutions de recherche de premier plan soutiennent, renversement des attentes pessimistes

Le déclencheur direct vient de SemiAnalysis, un institut de recherche de référence dans les semi-conducteurs. Le 14 juillet, SemiAnalysis a publié un rapport intitulé « Restez avares quand les autres ont peur », dans lequel elle adopte clairement une position haussière sur SK Hynix. Le rapport prévoit que le prix de vente moyen (ASP) du DRAM de SK Hynix au 2e trimestre 2026 augmentera fortement d’environ 45 % séquentiellement, tandis que le bénéfice opérationnel du DRAM devrait atteindre environ 55 mille milliards de wons coréens. Ce chiffre dépasse plusieurs attentes de marché, contrastant fortement avec le pessimisme précédemment exprimé par la société de valeurs mobilières coréenne KIS, qui avait revu ses prévisions à la baisse.

Deuxième effet : Barclays couvre pour la première fois, avec un objectif de 330 dollars

Le même jour, Barclays a lancé une couverture des ADR de SK Hynix, avec une recommandation « acheter » et un objectif de cours de 330 dollars. En se basant sur le cours de clôture de mardi, cet objectif implique un potentiel de hausse d’environ 70 % à 100 %. Les analystes de Barclays estiment que la tension offre-demande dans l’industrie des puces mémoire en 2027 va encore s’accentuer, tandis que l’espace d’amélioration du paysage offre-demande en 2028 devrait rester limité. Le rapport souligne en particulier qu’à la fin 2027, la trésorerie de SK Hynix pourrait dépasser 40 % de sa capitalisation boursière à ce moment-là, lui donnant la capacité de réaliser de vastes rachats d’actions.

Troisième effet : options cotées en plus d’un vent macro favorable, amplifiant la dynamique de trading

Le 14 juillet, les options sur les ADR de SK Hynix ont été officiellement cotées et négociées sur le marché américain des options. Durant la phase initiale, plus des deux tiers du volume se sont concentrés sur des options à court terme expirant ce vendredi, avec une activité notable sur les calls à 185 dollars et les puts à 145 dollars. À court terme, la demande d’options d’achat s’est nettement renforcée, attirant l’afflux de capitaux.

Sur le plan macroéconomique, l’inflation américaine (CPI) de juin a progressé de 3,5 % en glissement annuel, en dessous des attentes du marché, ce qui a réduit de façon significative les inquiétudes concernant des hausses de taux plus agressives de la Réserve fédérale. L’outil d’observation de la Fed du CME Group indique que le marché estime que la probabilité d’une hausse de taux lors de la réunion de juillet est passée de 42 % auparavant à 17 %. Ce vent macro favorable offre un environnement monétaire plus accommodant pour le rebond global des actifs risqués.

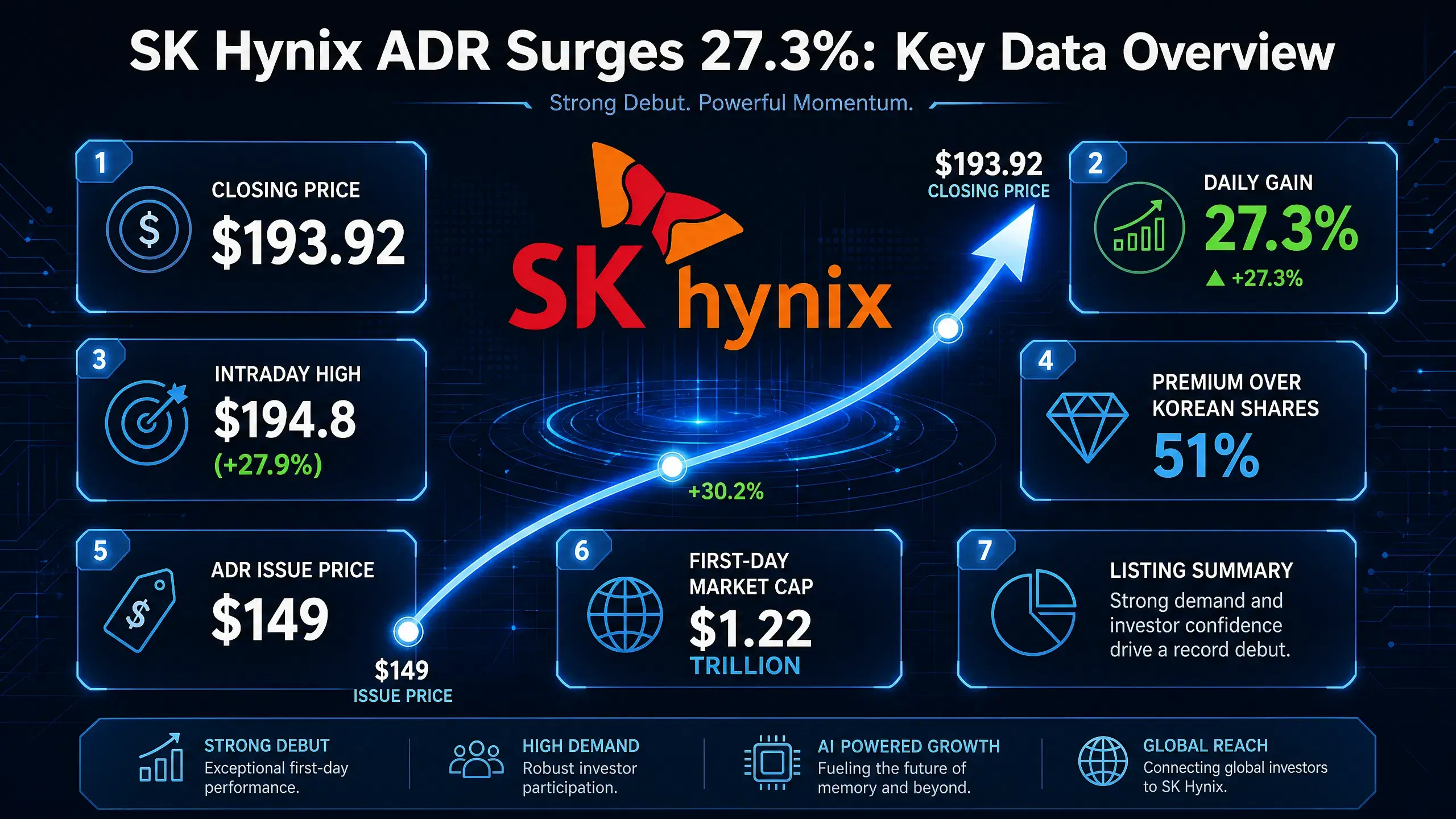

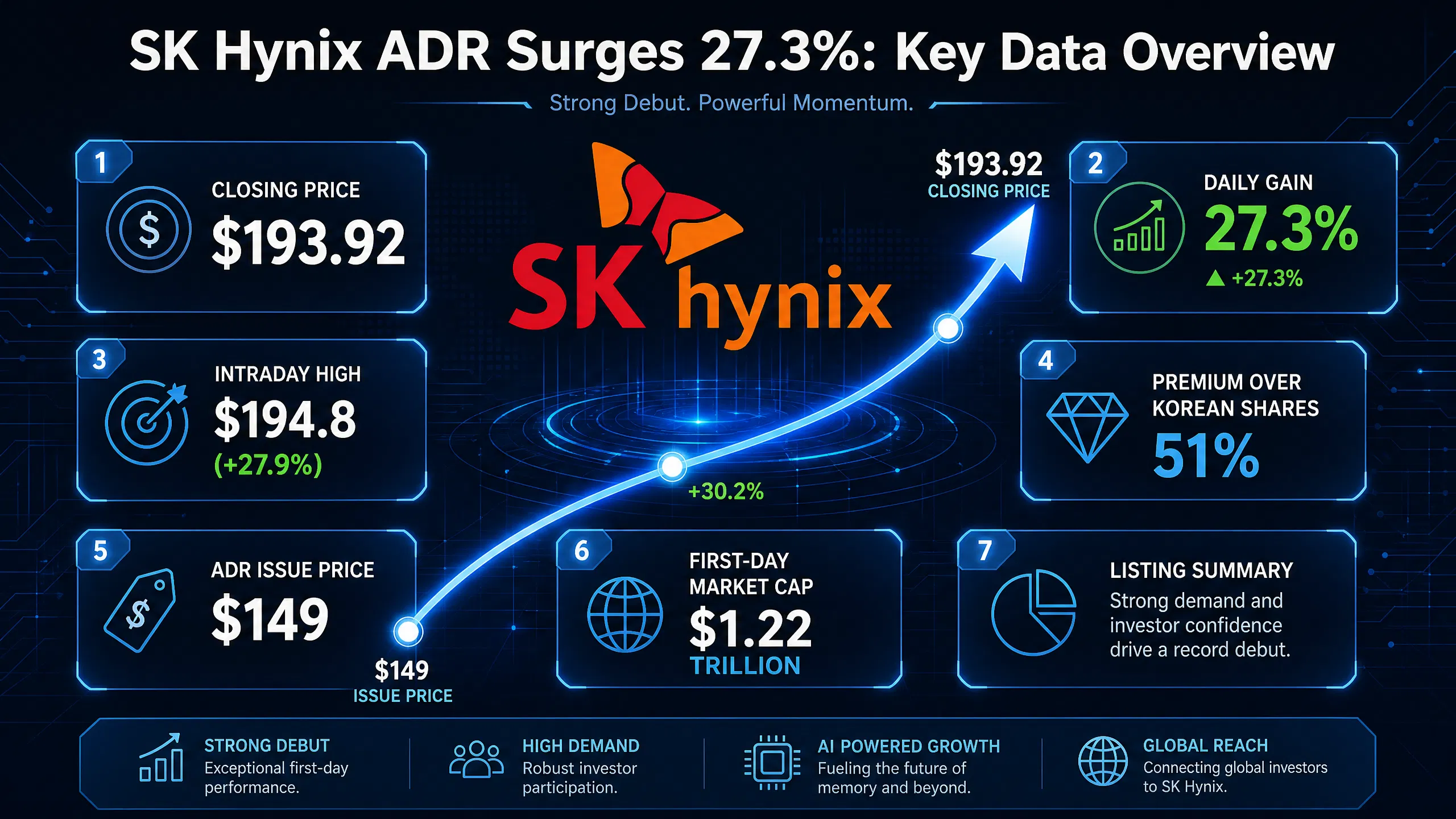

Dans cette convergence de ce triple catalyseur, les ADR de SK Hynix ont touché en séance jusqu’à 194,8 dollars, soit une hausse de 27,9 %. Après l’ouverture du marché boursier sud-coréen le 15 juillet, les actions ont également fortement progressé : la hausse de l’indice KOSPI s’est étendue à plus de 6 %, l’action de SK Hynix en Corée a gagné plus de 10 %, et la bourse coréenne a temporairement activé le mécanisme SIDECAR pour suspendre les achats programmés.

Hausse explosive de 27 % en une séance des ADR de SK Hynix — panorama des données clés

La demande de HBM continue d’exploser : le goulot d’étranglement central de la chaîne d’approvisionnement du calcul IA

Derrière l’envolée de SK Hynix se trouve une explosion structurelle de la demande en HBM. Le HBM est devenu l’un des goulots d’étranglement les plus critiques au sein de la chaîne d’approvisionnement du calcul pour l’IA.

NVIDIA Blackwell propulse une demande de HBM en forte hausse

L’architecture Blackwell d’NVIDIA requiert une quantité de HBM extrêmement importante. La configuration Blackwell B200 embarque 8 puces de HBM3e, offrant 192 Go de capacité et une bande passante de 8 To/s. Le GPU Blackwell Ultra est équipé de 288 Go de mémoire HBM3e, soit 1,5 fois par rapport au produit précédent. D’après TrendForce, en 2026, les solutions Blackwell représenteront 71 % des expéditions de GPU haut de gamme d’NVIDIA. Cela signifie que, rien que pour un client — NVIDIA — la demande en HBM augmente à un rythme de type « multiple ».

Démarrage de la production de masse de HBM4 : un nouveau cycle

Plus important encore, la mise en production commerciale de HBM4. D’après le média coréen The Bell, SK Hynix a officiellement lancé la production de masse et les expéditions de HBM4 à 12 couches vers NVIDIA fin juin 2026. Le produit entre à ce stade dans une phase de montée en capacité. C’est la première fois que HBM4 atteint toutes les certifications de qualité dans sa spécification finale, destinée à la prochaine plateforme IA d’NVIDIA, « Vera Rubin ». SK Hynix élargira officiellement le volume d’expéditions de HBM4 à partir de septembre 2026.

La plateforme NVIDIA Vera Rubin devrait être livrée au 3e trimestre 2026, et chaque système serveur sera équipé de mémoire HBM4 de niveau téraoctets. NVIDIA a confirmé que trois entreprises — Samsung Electronics, SK Hynix et Micron — ont toutes obtenu la certification de fournisseurs de HBM4. La production de masse à grande échelle de HBM4 fera passer le marché du HBM d’un ordre de grandeur de centaines de millions de dollars à des niveaux encore supérieurs.

Déséquilibre offre-demande qui s’aggrave

Côté offre, la production ne suit pas la vitesse d’expansion côté demande. D’après les données de SEMI China, la taille du marché HBM en 2026 devrait augmenter de 58 %, atteignant 54,6 milliards de dollars, soit près de 40 % du marché DRAM. Bien que Samsung, SK Hynix et Micron — les trois principaux fabricants — aient réorienté 70 % des nouvelles capacités vers le HBM, le déficit global de capacité reste encore de 50 % à 60 %. Goldman Sachs prévoit que la taille du marché mondial du HBM atteindra 54,6 milliards de dollars en 2026. TrendForce, de son côté, a fortement relevé fin mai 2026 ses prévisions de valeur de la production mondiale de mémoires : la projection 2026 passe de 551,6 milliards de dollars à 889,3 milliards de dollars.

Le déséquilibre offre-demande du HBM n’est pas un phénomène de court terme. Le PDG de SK Hynix, Koo Roh-jung (郭鲁正), avait précédemment estimé que 2027 deviendra l’année la plus tendue en matière d’approvisionnement de l’histoire de l’industrie du stockage. Les clients cherchent désormais massivement des accords d’approvisionnement à long terme pour sécuriser les livraisons.

Le marché réévalue la rentabilité des puces de mémoire : du produit cyclique à l’actif central de l’IA

La logique de valorisation du secteur des puces mémoire est en train de changer de manière fondamentale.

La logique passée : industrie cyclique à faibles marges

Traditionnellement, les puces mémoire sont perçues par le marché comme une industrie typiquement cyclique : l’augmentation de l’offre entraîne une baisse des prix, tandis que la pression sur les stocks érode les profits. Les cycles des prix du DRAM, la concurrence sur les prix des NAND et la pression liée aux stocks de mémoire figurent parmi les préoccupations principales du marché. Cette caractéristique cyclique fait que la valorisation des entreprises de puces mémoire reste durablement bridée à des niveaux plus bas.

La logique actuelle : actif central des infrastructures d’IA

L’IA bouleverse cette logique. Le HBM n’est pas un DRAM ordinaire : c’est un composant central des serveurs IA, travaillé en synergie avec les GPU. La chaîne de calcul pour l’entraînement des modèles d’IA peut se résumer ainsi : GPU (NVIDIA) + HBM (SK Hynix, Micron, Samsung) + conditionnement avancé (TSMC) — et les trois déterminent ensemble l’approvisionnement en puissance de calcul de l’IA.

Les relations offre-demande du HBM diffèrent totalement de celles du DRAM traditionnel. Le HBM est généralement verrouillé à des prix via des accords d’approvisionnement à long terme, et ne fluctue pas fortement à court terme au rythme du marché. Une société de valeurs mobilières sud-coréenne a indiqué que, bien que les accords d’approvisionnement à long terme limitent le « potentiel d’explosion des prix », ils augmentent aussi la stabilité de la rentabilité et réduisent la volatilité à long terme qui a longtemps marqué l’industrie de la mémoire. À l’avenir, la logique d’évaluation du marché des entreprises de mémoire portera davantage sur la durabilité des profits que sur l’ampleur des profits à court terme.

Amélioration structurelle du niveau de rentabilité

Les attentes du marché concernant la capacité bénéficiaire de SK Hynix sont en train d’être révisées à la hausse. Bien que KIS estime le bénéfice opérationnel de SK Hynix au 2e trimestre à 60,4 mille milliards de wons, inférieur au consensus de marché de 65 mille milliards, ce chiffre reste extrêmement solide : il progresse de 61 % en séquentiel et de 556 % en glissement annuel. Le bénéfice opérationnel du DRAM de 55 mille milliards de wons coréens anticipé par SemiAnalysis confirme également cette amélioration structurelle de la rentabilité.

Récemment, UBS a relevé son objectif de cours de SK Hynix à 3,2 millions de wons, en prévoyant que la part des revenus du HBM dans ceux du DRAM passerait de 15 % en 2026 à 58 % en 2030. Si le prix moyen du HBM augmente encore, cela soutiendra davantage les bénéfices en 2027. Selon les données de Koyfin, parmi les 37 analystes suivant SK Hynix, 36 recommandent « acheter » ou « acheter fortement ».

Le marché commence à comprendre que la position dominante du HBM n’entraîne pas des fluctuations cycliques de profits, mais un relèvement structurel du « niveau central » de rentabilité.

SK Hynix en tête du marché du HBM : dynamique concurrentielle et fossé économique

Part de marché : avance écrasante

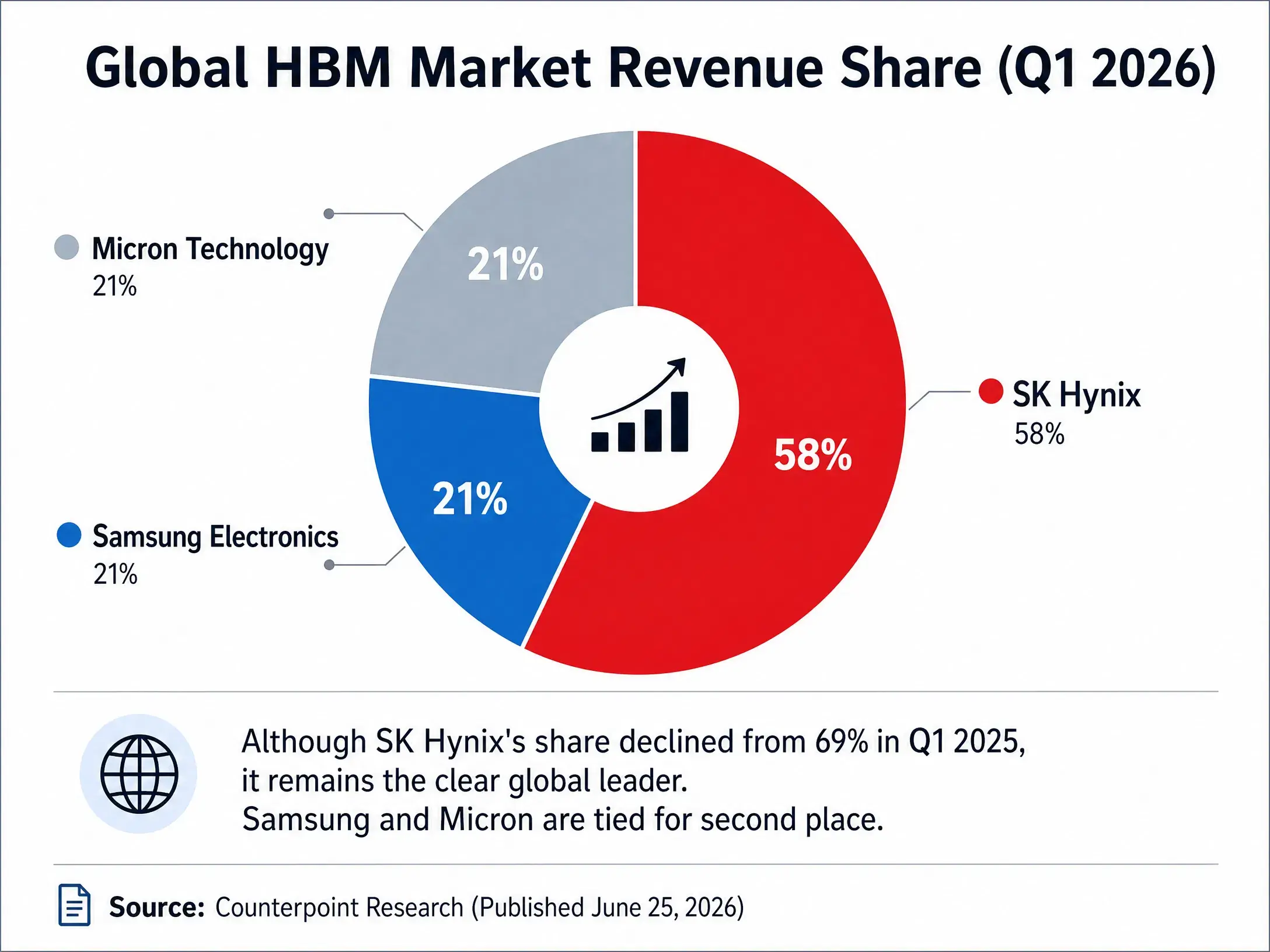

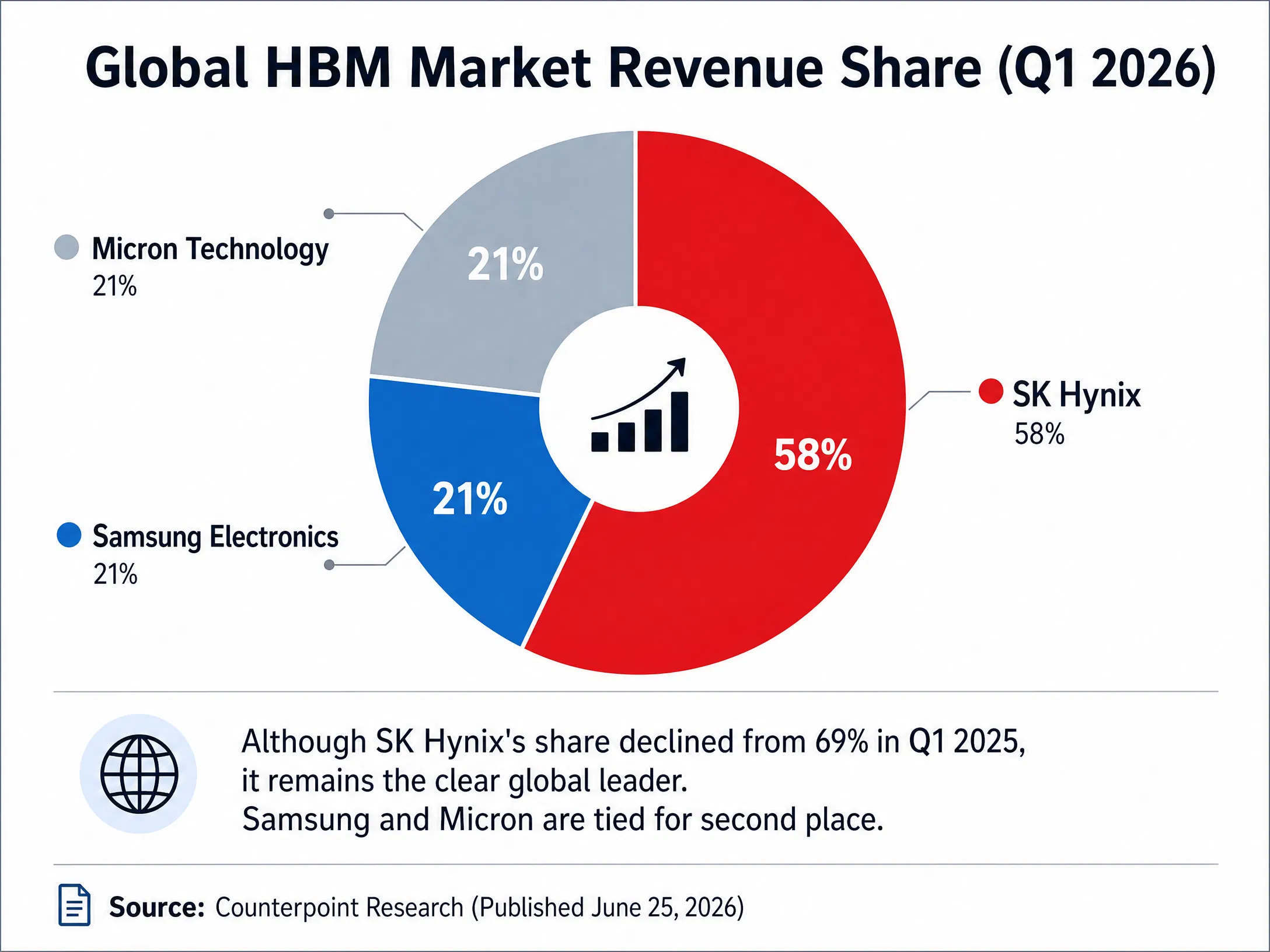

Sur ce segment clé du HBM, SK Hynix conserve un avantage significatif. D’après Counterpoint Research, au 1er trimestre 2026, en termes de part de marché par revenus mondiaux, SK Hynix est en tête avec 58 %. Samsung Electronics et Micron détiennent respectivement 21 %. Bien que la part de SK Hynix ait diminué par rapport aux 69 % du même trimestre en 2025, elle reste supérieure à 50 %.

Sur l’ensemble de l’année 2026, les institutions prévoient que le chiffre d’affaires du HBM de SK Hynix atteindra 5,95 milliards de dollars. Counterpoint estime que SK Hynix représentera environ 54 % du marché du HBM4 en 2026, Samsung 28 %, et Micron environ 18 %. TrendForce prévoit que la part de marché du HBM de SK Hynix pour toute l’année 2026 restera d’environ 50 %.

Concurrence entre les trois principaux acteurs du marché du HBM (T1 2026)

Fossé économique central : lien étroit avec NVIDIA

L’avantage concurrentiel le plus crucial de SK Hynix réside dans sa relation étroite avec NVIDIA. En tant que fournisseur principal de HBM pour NVIDIA, les puces HBM de SK Hynix sont directement intégrées aux accélérateurs IA de NVIDIA. Cette position dans la chaîne d’approvisionnement reflète non seulement une capacité technique, mais crée aussi un effet de verrouillage client : le cycle de validation des puces IA étant long, une fois intégrées, il est difficile de les remplacer à court terme.

La production de masse de HBM4 renforce encore cette position. SK Hynix a été la première à atteindre la production de masse et les livraisons de HBM4 à 12 couches, devenant ainsi le premier fabricant mondial à fournir à NVIDIA des produits conformes aux spécifications finales de HBM4. Même si Samsung progresse rapidement dans la certification HBM4 et devrait démarrer la production de masse après le 2e trimestre, SK Hynix a déjà pris une avance significative.

Dynamique concurrentielle : course aux capacités des trois géants

Les concurrents accélèrent leur rattrapage. Samsung prévoit d’augmenter sa capacité HBM de 50 % en 2026, visant 250 000 tranches de wafer par mois. Micron a déjà épuisé son offre annuelle de HBM pour 2026 via des contrats à prix fixes. Début juillet, Micron a annoncé un investissement de 9,3 milliards de dollars au Japon, à Hiroshima, pour étendre ses capacités HBM, avec une expédition prévue dans deux ans. Samsung et SK Hynix détiennent ensemble plus de 80 % de la part de marché mondiale du HBM.

La compétition s’intensifie, mais l’avance de SK Hynix — son positionnement précoce, l’échelle de ses capacités et ses relations clients — constitue un fossé économique que ses rivaux ne pourront pas combler à court terme.

Conclusion

La hausse de 27 % de SK Hynix en une seule séance résulte, à première vue, de la convergence de ce triple catalyseur : rapport de SemiAnalysis, relèvement de notation de Barclays et données CPI. En réalité, elle traduit une refonte systémique du modèle de valorisation du secteur des puces mémoire par le marché.

Le HBM est en train de tout changer. Ce n’est pas une simple version améliorée du DRAM, mais un composant central de la chaîne d’approvisionnement du calcul IA, aussi stratégique que les GPU. Lorsque la chaîne de calcul pour l’entraînement des modèles d’IA se résume à « GPU + HBM + conditionnement avancé », la valeur stratégique du HBM devient évidente. La taille du marché du HBM, estimée à 54,6 milliards de dollars en 2026, le déficit de capacité de 50 à 60 %, et le lancement de la production de masse de HBM4 convergent vers une conclusion : le super cycle du HBM est déjà lancé.

Pour SK Hynix, une part de marché de 58 % du HBM, une relation étroite avec NVIDIA, et le fait d’être le premier à lancer la production de masse de HBM4 constituent un fossé économique difficile à franchir pour ses concurrents à court terme. La capitalisation boursière de 1,36 billion de dollars reflète, en substance, la valorisation de ce changement structurel.

Les puces de mémoire ne sont plus cette industrie cyclique à faibles marges. C’est une infrastructure de l’ère de l’IA, et SK Hynix devient l’un des acteurs clés de cette nouvelle architecture.

Hausse explosive de 27 % en une séance des ADR de SK Hynix — panorama des données clés

La demande de HBM continue d’exploser : le goulot d’étranglement central de la chaîne d’approvisionnement du calcul IA

Derrière l’envolée de SK Hynix se trouve une explosion structurelle de la demande en HBM. Le HBM est devenu l’un des goulots d’étranglement les plus critiques dans la chaîne d’approvisionnement du calcul pour l’IA.

NVIDIA Blackwell propulse une demande de HBM en forte hausse

L’architecture Blackwell d’NVIDIA nécessite une quantité très importante de HBM. La configuration Blackwell B200 embarque 8 puces de HBM3e, offrant 192 Go de capacité et une bande passante de 8 To/s. Le GPU Blackwell Ultra est équipé de 288 Go de mémoire HBM3e, soit 1,5 fois plus que le modèle précédent. Selon TrendForce, en 2026, les solutions Blackwell représenteront 71 % des expéditions de GPU haut de gamme NVIDIA. Cela signifie qu’à lui seul, NVIDIA voit sa demande en HBM augmenter de façon exponentielle.

Lancement de la production de HBM4 en masse : un nouveau cycle

Plus important encore, la mise en production commerciale de HBM4. D’après le média coréen The Bell, SK Hynix a officiellement lancé la production de HBM4 à 12 couches pour NVIDIA fin juin 2026. Le produit entre dans une phase de montée en capacité. C’est la première fois que HBM4 atteint toutes les certifications de qualité dans sa spécification finale, destinée à la prochaine plateforme IA d’NVIDIA, « Vera Rubin ». La production de masse de HBM4 sera officiellement étendue à partir de septembre 2026.

La plateforme NVIDIA Vera Rubin devrait être livrée au 3e trimestre 2026, chaque système serveur étant équipé de mémoire HBM4 de niveau téraoctets. NVIDIA a confirmé que trois entreprises — Samsung Electronics, SK Hynix et Micron — ont toutes obtenu la certification de fournisseurs de HBM4. La production de masse de HBM4 fera passer le marché du HBM d’un ordre de grandeur de centaines de millions de dollars à des niveaux encore supérieurs.

Déséquilibre offre-demande qui s’aggrave

Côté offre, la production ne suit pas la croissance de la demande. Selon SEMI China, en 2026, le marché HBM devrait croître de 58 %, atteignant 54,6 milliards de dollars, représentant près de 40 % du marché du DRAM. Bien que Samsung, SK Hynix et Micron aient réorienté 70 % de leurs nouvelles capacités vers le HBM, le déficit global de capacité reste de 50 à 60 %. Goldman Sachs prévoit que le marché mondial du HBM atteindra 54,6 milliards de dollars en 2026. TrendForce a également revu à la hausse, fin mai 2026, ses prévisions de valeur de la production mondiale de mémoires : la projection pour 2026 passe de 551,6 milliards à 889,3 milliards de dollars.

Ce déséquilibre offre-demande du HBM n’est pas un phénomène de court terme. Le PDG de SK Hynix, Koo Roh-jung (郭鲁正), avait précédemment estimé que 2027 serait l’année la plus tendue en matière d’approvisionnement dans l’histoire de l’industrie du stockage. Les clients recherchent désormais massivement des accords d’approvisionnement à long terme pour sécuriser leurs livraisons.

La réévaluation du marché de la rentabilité des puces mémoire : du produit cyclique à l’actif central de l’IA

La logique de valorisation du secteur des puces mémoire évolue profondément.

La logique passée : industrie cyclique à faibles marges

Traditionnellement, les puces mémoire sont perçues comme une industrie cyclique : l’augmentation de l’offre entraîne une baisse des prix, et la pression sur les stocks réduit les profits. Les cycles de prix du DRAM, la concurrence sur les NAND, et la gestion des stocks sont des préoccupations majeures. Cette cyclicité limite la valorisation des entreprises à des niveaux plus faibles.

La logique actuelle : actif central des infrastructures d’IA

L’IA bouleverse cette vision. Le HBM n’est pas un DRAM ordinaire : c’est un composant clé des serveurs IA, en synergie avec les GPU. La chaîne de calcul pour l’entraînement des modèles d’IA se résume ainsi : GPU (NVIDIA) + HBM (SK Hynix, Micron, Samsung) + conditionnement avancé (TSMC). Ensemble, ils déterminent l’approvisionnement en puissance de calcul de l’IA.

Les relations offre-demande du HBM diffèrent totalement de celles du DRAM traditionnel. Le HBM est généralement verrouillé à des prix via des contrats à long terme, et ne fluctue pas fortement à court terme. Une société de valeurs mobilières sud-coréenne indique que, bien que ces contrats limitent le « potentiel d’explosion des prix », ils apportent aussi une stabilité accrue à la rentabilité et réduisent la volatilité à long terme, longtemps présente dans l’industrie mémoire. À l’avenir, la valorisation des entreprises de mémoire se concentrera davantage sur la durabilité des profits que sur leur montant à court terme.

Amélioration structurelle de la rentabilité

Les attentes du marché concernant la rentabilité de SK Hynix sont en forte hausse. Bien que KIS estime le bénéfice opérationnel du 2e trimestre à 60,4 mille milliards de wons, en dessous du consensus de 65 mille milliards, ce chiffre reste très solide : +61 % en séquentiel et +556 % en annuel. Le bénéfice opérationnel du DRAM prévu à 55 mille milliards de wons par SemiAnalysis confirme cette tendance à la hausse.

Récemment, UBS a relevé son objectif de cours de SK Hynix à 3,2 millions de wons, en anticipant que la part du HBM dans le chiffre d’affaires du DRAM passerait de 15 % en 2026 à 58 % en 2030. Si le prix moyen du HBM continue d’augmenter, cela soutiendra encore davantage les bénéfices en 2027. Selon Koyfin, 36 des 37 analystes suivant SK Hynix recommandent « acheter » ou « acheter fortement ».

Le marché commence à comprendre que la position dominante du HBM ne génère pas simplement des profits cycliques, mais un niveau de rentabilité supérieur, durable.

SK Hynix en tête du marché du HBM : dynamique concurrentielle et fossé économique

Part de marché : avance écrasante

Sur ce segment stratégique du HBM, SK Hynix détient une position dominante. Selon Counterpoint Research, au 1er trimestre 2026, en revenus mondiaux, SK Hynix est en tête avec 58 %. Samsung Electronics et Micron détiennent respectivement 21 %. Bien que la part de SK Hynix ait diminué par rapport aux 69 % du même trimestre en 2025, elle reste supérieure à 50 %.

Pour toute l’année 2026, les analystes prévoient un chiffre d’affaires du HBM de SK Hynix de 5,95 milliards de dollars. Counterpoint estime que SK Hynix représentera environ 54 % du marché du HBM4 en 2026, Samsung 28 %, Micron 18 %. TrendForce prévoit que la part de marché du HBM de SK Hynix pour 2026 restera autour de 50 %.

Concurrence entre les trois principaux acteurs du marché du HBM (T1 2026)

Fossé économique : lien étroit avec NVIDIA

L’atout principal de SK Hynix réside dans sa relation étroite avec NVIDIA. En tant que fournisseur principal de HBM pour NVIDIA, ses puces HBM sont directement intégrées dans les accélérateurs IA de NVIDIA. Cette position dans la chaîne d’approvisionnement crée un verrouillage client : le cycle de validation des puces IA étant long, une fois intégrées, leur remplacement à court terme est difficile.

La production de HBM4 en masse renforce cette position. SK Hynix a été la première à atteindre la production de HBM4 à 12 couches, devenant ainsi le premier fournisseur mondial à livrer à NVIDIA des produits conformes aux spécifications finales. Même si Samsung progresse rapidement dans la certification HBM4 et prévoit de lancer la production de masse après le 2e trimestre, SK Hynix a déjà pris une avance significative.

Dynamique concurrentielle : course aux capacités

Les concurrents accélèrent leur développement. Samsung prévoit d’augmenter sa capacité HBM de 50 % en 2026, visant 250 000 tranches de wafer par mois. Micron a déjà épuisé son quota annuel de HBM pour 2026 via des contrats à prix fixes. Début juillet, Micron a annoncé un investissement de 9,3 milliards de dollars au Japon, à Hiroshima, pour étendre ses capacités HBM, avec une expédition prévue dans deux ans. Samsung et SK Hynix détiennent ensemble plus de 80 % du marché mondial du HBM.

La compétition s’intensifie, mais l’avance de SK Hynix — son positionnement précoce, ses capacités à grande échelle et ses relations clients — constitue un fossé économique difficile à combler à court terme.

Conclusion

La hausse de 27 % de SK Hynix en une seule séance résulte, à première vue, de la convergence de ce triple catalyseur : rapport de SemiAnalysis, relèvement de Barclays et données CPI. En réalité, elle traduit une refonte systémique du modèle de valorisation du secteur des puces mémoire par le marché.

Le HBM est en train de tout transformer. Ce n’est pas une simple version améliorée du DRAM, mais un composant central de la chaîne d’approvisionnement du calcul IA, aussi stratégique que les GPU. Lorsque la chaîne de calcul pour l’entraînement des modèles d’IA se résume à « GPU + HBM + conditionnement avancé », la valeur stratégique du HBM devient évidente. La taille du marché du HBM, estimée à 54,6 milliards de dollars en 2026, le déficit de capacité de 50 à 60 %, et le lancement de la production de masse de HBM4 convergent vers une conclusion : le super cycle du HBM est déjà lancé.

Pour SK Hynix, une part de marché de 58 % du HBM, une relation étroite avec NVIDIA, et le fait d’être le premier à lancer la production de masse de HBM4 constituent un fossé économique difficile à franchir pour ses concurrents à court terme. La capitalisation boursière de 1,36 billion de dollars reflète, en substance, la valorisation de ce changement structurel.

Les puces de mémoire ne sont plus cette industrie cyclique à faibles marges. C’est une infrastructure de l’ère de l’IA, et SK Hynix devient l’un des acteurs clés de cette nouvelle architecture.

FAQ

Q1 : Quelles sont les données précises de la hausse de SK Hynix le 15 juillet ?

Les ADR de SK Hynix ont terminé en hausse de 27,29 %, à 193,92 dollars, avec un plus haut intraday à 194,8 dollars. L’action ordinaire en Corée a progressé de plus de 10 % en séance le 15 juillet, et la hausse du KOSPI s’est étendue à plus de 6 %.

Q2 : Quels sont les facteurs qui expliquent la hausse de SK Hynix ?

Convergence d’un triple catalyseur : SemiAnalysis publie un rapport de soutien en anticipant une rentabilité solide du DRAM ; Barclays lance une couverture avec une recommandation « acheter » et un objectif de 330 dollars ; les options sur les ADR de SK Hynix s’ajoutent à un CPI américain de juin inférieur aux attentes.

Q3 : Quelle est la taille potentielle du marché du HBM ?

Goldman Sachs prévoit que la taille du marché mondial du HBM atteindra 54,6 milliards de dollars en 2026, soit +58 % en un an. Les données de SEMI China indiquent un déficit de capacité de 50 à 60 %. TrendForce a relevé sa prévision de valeur de la production mondiale de mémoires en 2026 à 889,3 milliards de dollars.

Q4 : Quelle est la position concurrentielle de SK Hynix sur le marché du HBM ?

Au 1er trimestre 2026, SK Hynix détient la première place avec 58 % de part de marché par revenus mondiaux, Samsung et Micron représentant respectivement 21 %. SK Hynix a déjà lancé en premier la production de masse et les livraisons de HBM4 à 12 couches destinées à NVIDIA.

Q5 : En quoi le HBM modifie-t-il la logique de valorisation de l’industrie des puces mémoire ?

Le HBM est en train de transformer la perception : il ne s’agit plus d’une industrie cyclique à faibles marges, mais d’un actif stratégique central pour l’IA. Les accords d’approvisionnement à long terme renforcent la stabilité des profits, et la valorisation du secteur se concentre désormais sur la durabilité plutôt que sur le profit à court terme.