L’importance de ce rapport d’IPC dépasse largement le simple fait que « l’inflation baisse ». Il constitue une chaîne complète de logique de marché : baisse de la pression inflationniste → marge de manœuvre réduite pour de nouvelles hausses de taux → baisse des rendements des bons du Trésor US → correction/ajustement des valorisations des actifs risqués. En analysant ce mécanisme de transmission, on peut évaluer la logique de bénéfice pour les valeurs technologiques et les actifs crypto lors de ce rebond, tout en examinant les perspectives de politique monétaire sous la position de « tolérance zéro » de Jerome Warsh (沃什).

Pourquoi l’IPC américain est-il devenu un signal de retournement pour le marché ?

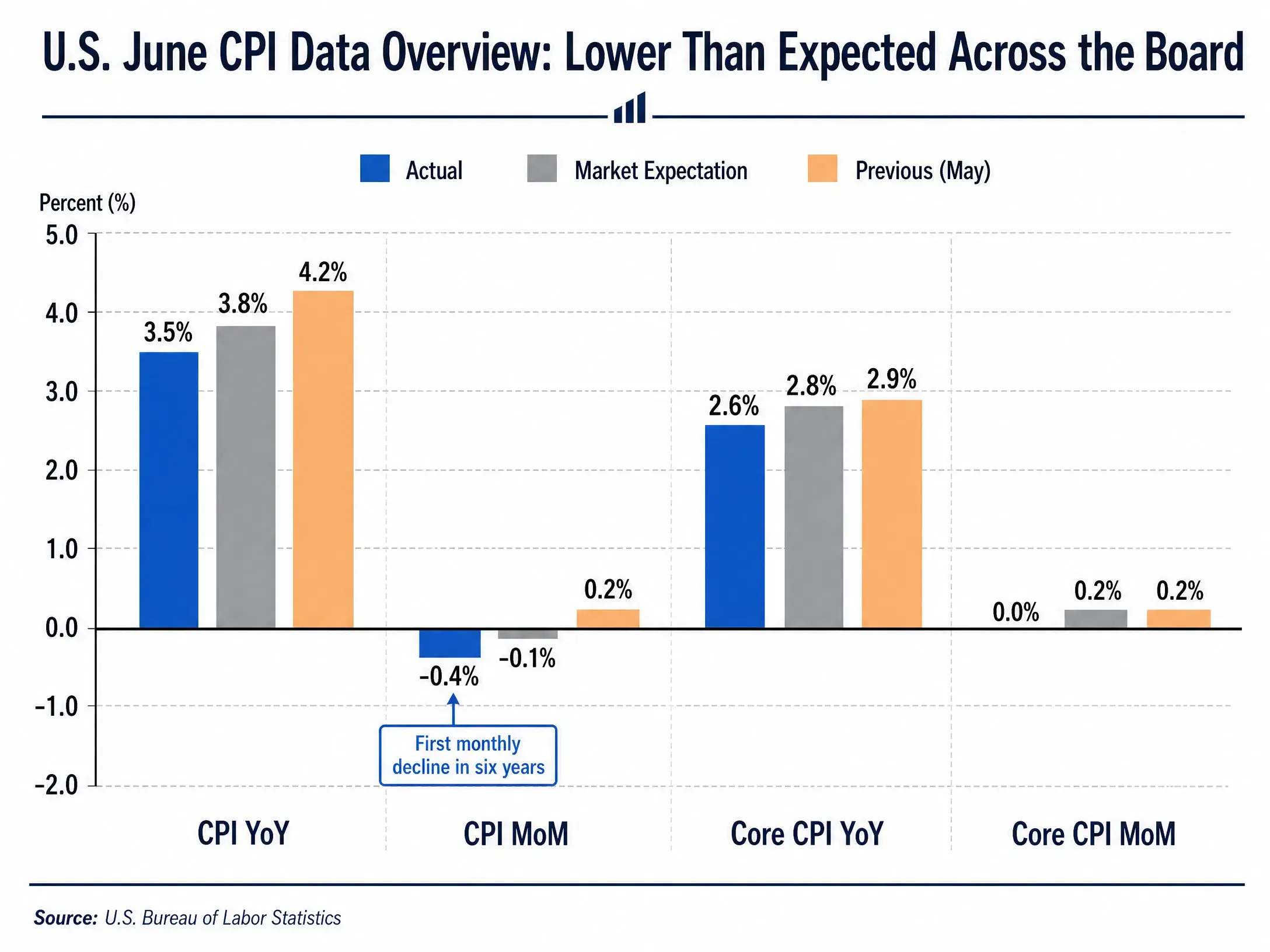

Le principal point d’attention des données d’IPC de juin est le fait que « l’ensemble est en dessous des attentes ». Du point de vue du total, la hausse en glissement annuel de l’IPC est passée de 4,2 % à 3,5 %, soit un recul de 0,7 point de pourcentage. Du point de vue de la variation mensuelle, la baisse de -0,4 % sur le mois a enregistré le premier repli mensuel en six ans. La hausse en glissement annuel de l’IPC cœur a été ramenée à 2,6 %, contre 2,9 % en mai, soit -0,3 point.

Vue d’ensemble des données d’IPC US de juin — largement en dessous des attentes

Les principales forces à l’origine du recul de l’inflation proviennent des prix de l’énergie. En juin, les prix de l’essence aux États-Unis ont reculé de 9,7 % en variation mensuelle ; l’ensemble des prix de l’énergie a reculé de 5,7 % en variation mensuelle, le plus fort repli mensuel depuis avril 2020. Cela contraste fortement avec mai : à cette période, la hausse des prix de l’énergie avait été l’un des facteurs majeurs alimentant l’inflation globale.

Pour le marché, le signal de ces données est clair : l’inflation se dirige vers l’objectif de 2 % de la Réserve fédérale. Auparavant, les craintes du marché concernant l’inflation se concentraient sur deux plans : d’une part, un rebond des prix de l’énergie pouvant se diffuser davantage vers des biens et services plus larges ; d’autre part, des tensions sur le marché du travail et la pression salariale pouvant rendre l’inflation plus « collante ». Les données d’IPC de juin ont, dans une certaine mesure, atténué ces deux inquiétudes.

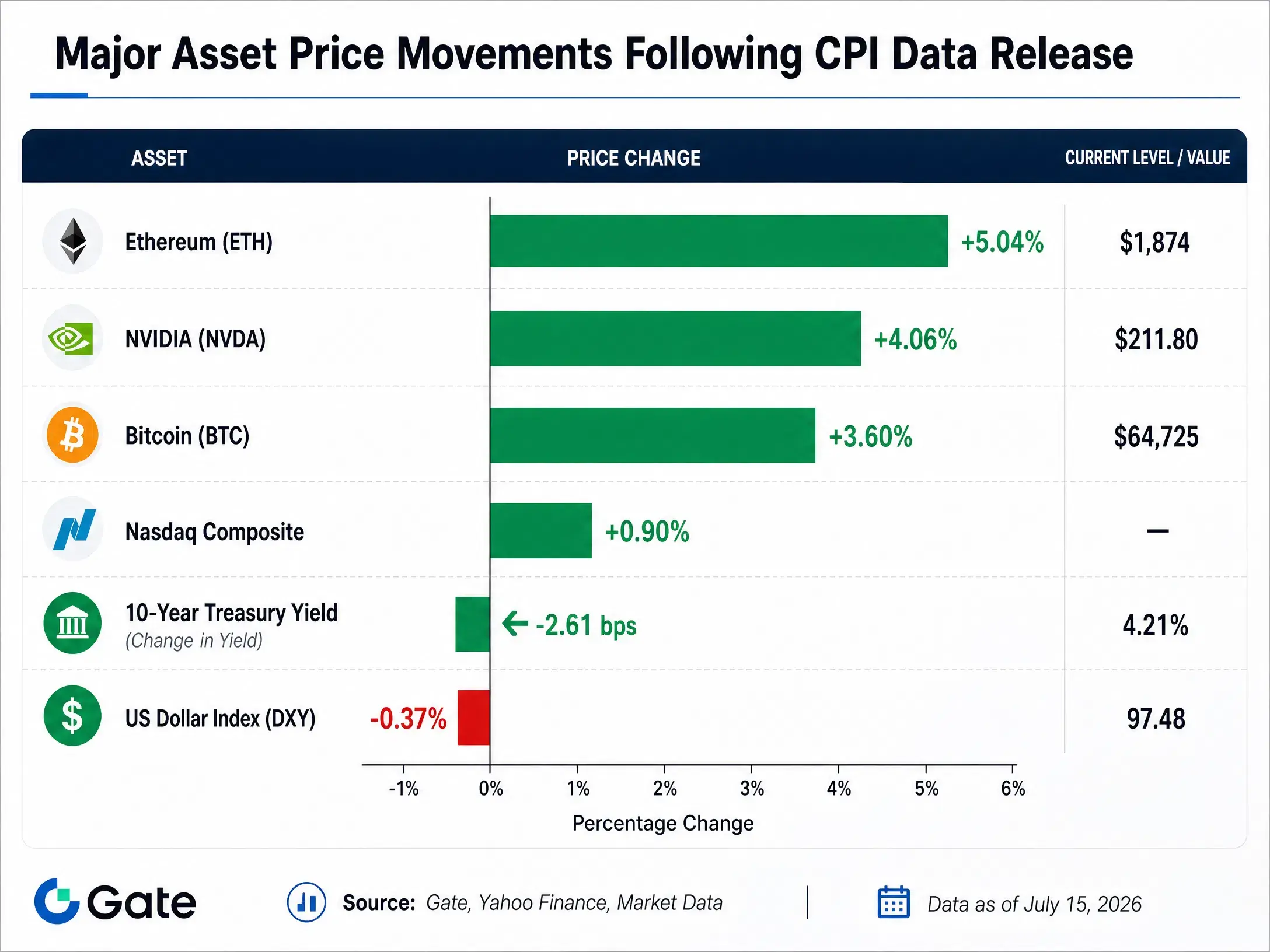

Après la publication, les marchés financiers ont rapidement réévalué les prix. Le rendement des bons du Trésor américain à 2 ans a reculé de 8 points de base, tandis que le rendement à 10 ans est tombé à 4,524 %. L’indice du dollar a baissé d’environ 0,4 % pour s’établir à 100,90. Ces évolutions convergent vers une conclusion : les anticipations de resserrement supplémentaire de la politique monétaire par la Réserve fédérale se sont nettement refroidies.

Pourquoi la Réserve fédérale reste-t-elle prudente ?

Même si les données d’IPC sont modérées, le président de la Réserve fédérale, Kevin Warsh (Kevin Warsh), a déclaré de manière explicite, lors de la même journée à l’audition devant la commission des services financiers de la Chambre des représentants, qu’il n’y aurait « aucune tolérance » face à une inflation durablement élevée. Cette position reflète l’environnement de politique monétaire complexe auquel la Réserve fédérale est confrontée.

D’abord, les leçons de l’inflation de 2022 ont rendu la Réserve fédérale très attentive à tout signe de rechute de l’inflation. L’an dernier, la Fed avait procédé à des baisses de taux en anticipant que l’inflation ne dépasserait que légèrement l’objectif de 2 %, mais l’inflation réelle est restée entre 3 % et 4 %. Cette mauvaise appréciation rend la Fed encore plus prudente dans ses décisions actuelles.

Ensuite, la pression salariale reste une source potentielle d’inflation. Bien que l’IPC cœur ait été stable en variation mensuelle en juin, la tension du marché du travail n’est pas encore fondamentalement résolue. Si la croissance des salaires continue de dépasser le rythme de croissance de la productivité, les prix des services pourraient continuer à subir des pressions à la hausse.

Troisièmement, le risque lié aux prix de l’énergie n’a pas été totalement éliminé. Le repli de l’inflation en juin a largement bénéficié de la forte baisse des prix de l’énergie pendant la période d’accalmie au Moyen-Orient. Cependant, la situation géopolitique reste incertaine. Les forces américaines prévoient de rétablir un blocus maritime des ports iraniens, tandis que les tensions entre les États-Unis et l’Iran autour du contrôle du détroit d’Ormuz se poursuivent. Tout nouveau choc d’offre pourrait faire remonter les prix de l’énergie.

Quatrièmement, la vague d’investissements en IA pourrait exercer une impulsion structurelle sur l’inflation. Les dépenses d’investissement massives liées à l’IA augmentent la demande en puces, en centres de données et en infrastructures connexes, ce qui pourrait se traduire, dans une certaine mesure, par des pressions sur les prix. Morgan Asset Management a indiqué précédemment que, dans quelle mesure la demande en IA peut constituer une pression structurelle à la hausse sur les prix, est l’une des variables clés que les banques centrales doivent évaluer.

Compte tenu de l’ensemble de ces facteurs, la probabilité que la Réserve fédérale maintienne ses taux lors de sa réunion du 28 au 29 juillet a certes augmenté, passant à 83,4 %, mais la distance reste grande entre une simple « pause » et un « virage vers des baisses de taux ». La Société financière internationale de Chine (China International Financial Corporation) maintient sa lecture du scénario de référence : pas de hausse de taux avant la fin de l’année, tout en avertissant que le seuil d’une hausse a déjà été abaissé. Si, à l’avenir, apparaissent un ou deux résultats d’inflation jugés trop chauds, la Fed pourrait être amenée à discuter davantage des options de hausse de taux.

Quelles actions en bénéficieront le plus ?

Dans un contexte de relâchement des anticipations de taux, les valeurs technologiques sont les bénéficiaires les plus directs. La logique derrière cela est la suivante : la valorisation des entreprises technologiques est fortement sensible aux taux, car la valeur actuelle de leurs flux de trésorerie futurs augmente davantage lorsque le taux d’actualisation baisse.

Après la publication de l’IPC de juin, le Nasdaq Composite a progressé de 0,91 %. Les grandes valeurs technologiques ont majoritairement monté : Nvidia a gagné 4,06 %, Google 1,99 %, Meta 0,66 %, Tesla 0,36 % et Amazon 0,07 %.

Le rebond de Nvidia est particulièrement notable. En tant que fournisseur central d’infrastructures de calcul IA, Nvidia se situe dans un cycle de dépenses d’investissement à long terme. La demande persistante des géants technologiques mondiaux pour les puces d’IA constitue le socle des performances de l’entreprise. Parallèlement, le regain des anticipations de baisses de taux réduit la « pénalité » que le marché applique à des multiples de valorisation élevés pour Nvidia : dans un environnement de baisse des taux, le marché accepte de payer une prime plus élevée pour de la croissance.

Le secteur du matériel IA affiche, dans l’ensemble, une performance encore plus agressive. SK Hynix (SK海力士) a bondi de plus de 27 % le jour même ; à la clôture, l’action s’est échangée avec une prime de plus de 50 % par rapport aux valeurs cotées en Corée du Sud ; SanDisk (闪迪) a gagné plus de 5 %, tandis que Micron Technology (美光科技) a progressé d’environ 5 %. Ce phénomène montre que la préférence du marché pour la filière du matériel IA s’étend des leaders vers l’ensemble de la chaîne industrielle.

La forte performance des grandes banques apporte un autre soutien au marché. Les bénéfices de Goldman Sachs au deuxième trimestre ont dépassé les attentes, et le titre a bondi de 9 % ; JPMorgan et Bank of America ont respectivement progressé de 2,5 % et 1,9 %. Le bon démarrage des publications de résultats bancaires, en résonance avec les données d’inflation, a soutenu le retour de l’appétit pour le risque.

En revanche, à l’intérieur du secteur technologique, on observe aussi des divergences. Microsoft a reculé de 1,55 % le jour même, tandis qu’Apple a baissé de 0,77 %. Cette divergence indique que le marché n’achète pas toutes les valeurs tech de manière identique, mais se positionne plus sélectivement sur des segments d’activité comme le matériel IA et les semi-conducteurs, où la visibilité de la croissance est plus élevée.

Pourquoi les actifs crypto montent-ils en même temps ?

Les performances du bitcoin et de l’éthereum après la publication de l’IPC viennent confirmer davantage l’attribut des crypto-actifs en tant qu’actifs sensibles à la liquidité.

Le bitcoin a démarré un rebond après son point bas sur 24 heures de 62 314 dollars, pour atteindre un sommet à 65 100 dollars, le plus haut niveau depuis le 22 juin. D’après les données de Gate, au 15 juillet, le bitcoin est temporairement autour de 64 725 dollars, en hausse de 3,6 % sur 24 heures. L’éthereum a affiché une trajectoire encore plus solide : parti d’un plus bas à 1 774 dollars, il a atteint un sommet à 1 896 dollars, avec une hausse sur une journée de 5,04 %.

Principaux mouvements de prix des actifs après la publication des données d’IPC

D’après les données on-chain, cette hausse s’accompagne d’un squeeze/écrasement significatif des positions vendeuses (short). Au cours des 24 dernières heures, environ 69 762 personnes sur l’ensemble du réseau ont été liquidées, pour un montant total de liquidation d’environ 355 millions de dollars, dont des liquidations sur positions short atteignant 287 millions de dollars, soit 81 %. Cela indique qu’une partie importante des participants au marché avait parié sur un scénario d’IPC plus « chaud » et sur une remontée des anticipations de hausses de taux. Puis, l’inversion de tendance après la publication des données a contraint ces positions short à être fermées de force, amplifiant encore l’ampleur du rebond.

Les actifs crypto partagent la même logique macro que les actions technologiques. Baisse de l’inflation → recul des anticipations de hausses de taux → amélioration de la liquidité en dollars → hausse de l’appétit pour le risque → retour des capitaux vers des actifs à forte volatilité. Cette chaîne de transmission s’applique également au marché crypto. Le directeur des investissements de Sygnum, Fabian Dori, a indiqué que les dernières données d’inflation ont libéré un signal positif : elles signifient que les pressions inflationnistes, provoquées au printemps par la hausse des prix de l’énergie, diminuent progressivement plutôt que de s’étendre à des domaines plus larges, ce qui constitue un soutien pour le marché crypto.

Sur un horizon plus long, le 10 juillet, les ETF Bitcoin spot aux États-Unis ont enregistré 90,4 millions de dollars d’entrées nettes, sous la direction de l’ETF IBIT de BlackRock. La poursuite des entrées de capitaux institutionnels indique que, même dans un environnement où l’incertitude macroéconomique reste élevée, la valeur des actifs crypto en tant que catégorie d’actifs alternatifs est reconnue par davantage d’investisseurs traditionnels.

Cependant, des acteurs du marché rappellent que la situation au Moyen-Orient demeure une variable importante affectant le marché crypto. Une montée du risque géopolitique pourrait faire remonter les prix de l’énergie et les anticipations d’inflation, inversant ainsi les échanges actuels basés sur des anticipations de politique plus accommodante.

Conclusion

Les données d’IPC de juin ont donné au marché un signal clair : l’inflation américaine se rapproche de l’objectif de 2 %, même si la trajectoire risque d’être irrégulière. À court terme, ces données affaiblissent significativement l’anticipation de nouvelles hausses de taux de la Réserve fédérale, et poussent les rendements des bons du Trésor US à la baisse, le dollar à s’affaiblir et l’ensemble des actifs risqués à rebondir.

Les valeurs technologiques et les actifs crypto ressortent particulièrement dans ce processus, reflétant une nouvelle réévaluation par le marché des actifs sensibles aux taux. La hausse de leaders du matériel IA comme Nvidia bénéficie d’une double logique : la tendance de long terme des dépenses d’investissement en IA combinée à un catalyseur à court terme lié au relâchement des anticipations de taux ; le rebond du bitcoin valide en outre le rôle des actifs crypto comme baromètre des anticipations de liquidité.

Toutefois, le marché ne doit pas considérer une seule série de données comme une confirmation de tendance. La position de « tolérance zéro » du président de la Fed Warsh vis-à-vis de l’inflation, les risques géopolitiques sur les prix de l’énergie et les pressions inflationnistes structurelles potentielles liées aux investissements en IA sont autant de facteurs limitant un virage de politique monétaire. Le prix actuel du marché pour un maintien des taux en juillet est déjà relativement bien intégré, mais les anticipations de baisse de taux sur l’année restent lointaines.

Pour les investisseurs, comprendre la logique de transmission entre les données d’IPC et les prix des actifs a davantage de valeur à long terme que de poursuivre la volatilité à court terme provoquée par une seule donnée. Tant que l’inflation ne sera pas revenue dans la zone cible, chaque nouvelle interprétation des données continuera de s’accompagner d’un nouvel ajustement du scénario de trajectoire de politique de la Fed.

FAQ

Q : Quelles sont les données exactes de l’IPC américain de juin ?

L’IPC américain de juin a reculé de 0,4 % en variation mensuelle, le premier repli mensuel depuis mai 2020 ; en glissement annuel, il a augmenté de 3,5 %, en dessous de 4,2 % en mai et des attentes du marché de 3,8 %. L’IPC cœur est resté stable en variation mensuelle, et a augmenté de 2,6 % en glissement annuel, également inférieur aux attentes.

Q : Après la publication des données d’IPC, comment les anticipations du marché concernant les hausses de taux de la Réserve fédérale ont-elles évolué ?

Avant la publication, le marché anticipait une probabilité de 41,7 % pour une hausse de 25 points de base en juillet ; après la publication, cette probabilité a chuté à 15,5 %. La probabilité d’un maintien des taux en juillet est passée de 58,3 % la veille à 83,4 %. Toutefois, le marché s’attend encore à au moins une hausse de taux d’ici la fin de l’année.

Q : Pourquoi les valeurs technologiques réagissent-elles aussi fortement aux données d’IPC ?

Les valorisations des entreprises technologiques sont très sensibles aux taux. Lorsque les taux baissent, le taux d’actualisation des flux de trésorerie futurs diminue, ce qui améliore les valorisations. Les valeurs liées au matériel IA comme Nvidia cumulent en plus un scénario favorable de cycle des dépenses d’investissement en IA à long terme ; elles ressortent donc particulièrement dans ce rebond.

Q : Quelle est la logique du rebond du bitcoin ?

Baisse de l’inflation → recul des anticipations de hausses de taux → amélioration de la liquidité en dollars → hausse de l’appétit pour le risque → retour des capitaux vers des actifs à forte volatilité : cette chaîne de transmission s’applique également au marché crypto. Le bitcoin a bondi ce jour-là depuis son point bas de 62 314 dollars, jusqu’à atteindre un sommet à 65 100 dollars.

Q : La Réserve fédérale va-t-elle baisser les taux ensuite ?

À court terme, la probabilité de baisses de taux est faible. La plupart des institutions estiment que la Fed maintiendra les taux inchangés en 2026, et que les baisses de taux pourraient ne commencer qu’au second semestre 2027. La position de « tolérance zéro » de Warsh vis-à-vis de l’inflation implique que toute rechute inflationniste pourrait retarder un changement de cap de politique.