Taxa de juro inalterada, mas o significado de “não alterar” mudou

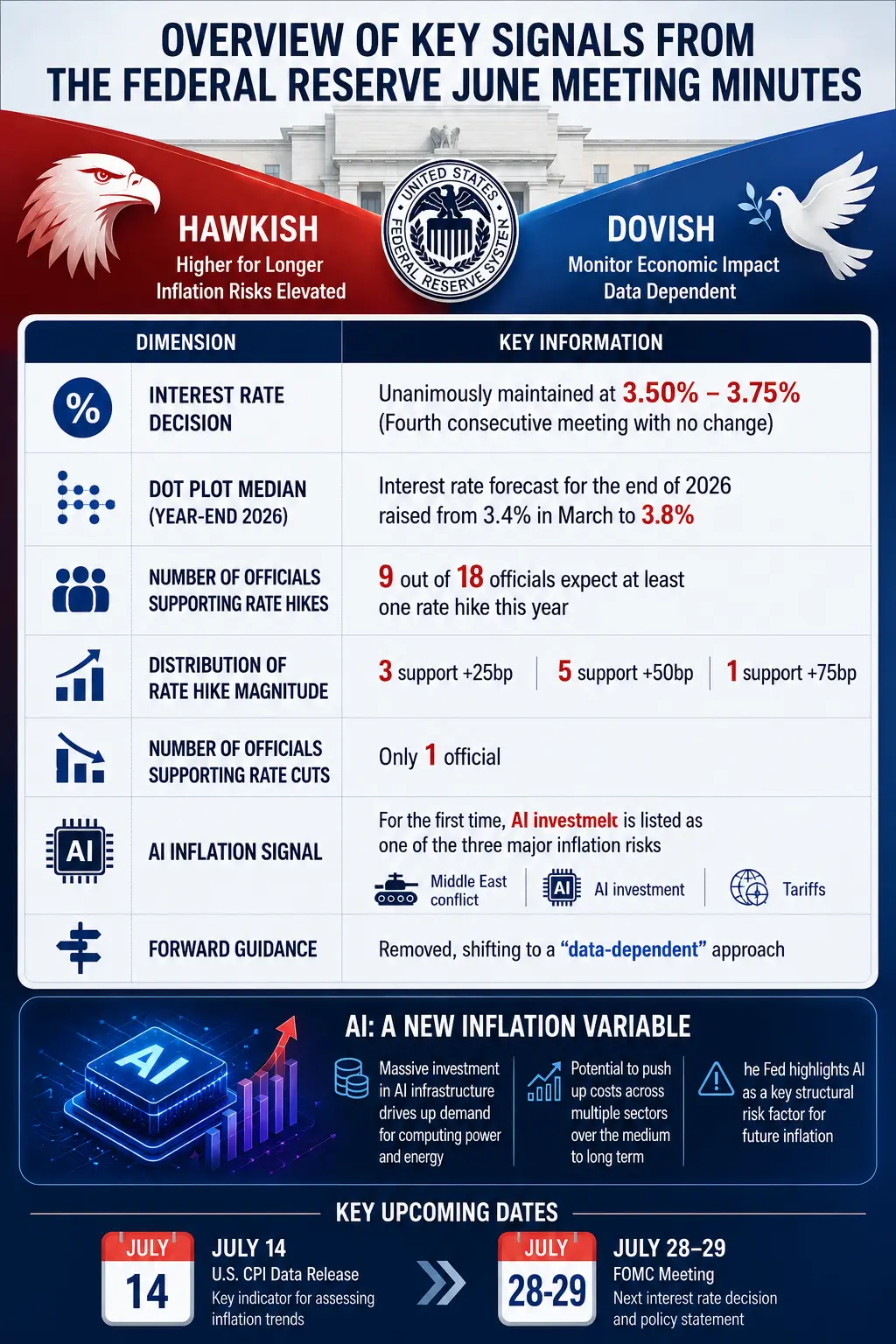

À primeira vista, o resultado da reunião de junho do FOMC parecia previsível — os 12 membros votantes aprovaram por unanimidade a manutenção da taxa. Desde dezembro do ano passado, a taxa de fundos federais mantém-se entre 3,50% e 3,75%. Contudo, o verdadeiro foco não está na decisão em si, mas nas previsões dos responsáveis para o futuro.

A ata mostra que, no gráfico de projeções econômicas divulgado após a reunião, entre os 18 participantes, 9 acreditam que será necessário subir pelo menos uma vez a taxa até ao final de 2026, sendo que 6 defendem duas subidas. Em março, nenhum tinha essa previsão. Simultaneamente, o número de participantes que prevêem uma descida de juros caiu de 12 em março para apenas 1. A previsão da mediana da taxa de fundos federais para o final de 2026 subiu de 3,4% para 3,8% — já incorporando uma expectativa de subida de juros no mercado para o ano.

Contudo, as divergências permanecem. Outros 9 membros preveem que a taxa ficará inalterada ou até que haverá cortes. A ata indica claramente que, em cada cenário econômico considerado, os participantes estão divididos em duas facções: uns acreditam que a inflação irá diminuir gradualmente, abrindo espaço para cortes; outros sustentam que os preços continuarão elevados, exigindo novas subidas.

Esta divisão não surpreende. A inflação nos EUA subiu para 4,1% em termos anuais, bem acima do objetivo de 2% do Fed, e há seis anos que os preços ultrapassam esse limite. Em maio, o índice de preços ao consumo (PCE) subiu 4,1% em relação ao ano anterior, atingindo o máximo desde 2023; excluindo alimentos e energia, a inflação core aumentou 3,4%. A inflação de serviços, excluindo habitação, quase não recuou.

Um detalhe importante na ata: alguns participantes consideraram que, na reunião de junho, “havia motivos suficientes para subir a taxa”, mas apoiaram a manutenção. Isso indica que as divergências refletidas no gráfico de pontos representam mais avaliações diferentes do futuro do que opiniões divididas sobre a política atual. “Não subir” e “não precisar subir” são conceitos distintos — o mercado está a aprender a distinguir esses dois.

Outro destaque da ata é a mudança na comunicação liderada por Warsh. A maioria dos responsáveis apoiou reduzir a extensão do comunicado pós-reunião e eliminar expressões que sugerissem a direção futura da política. A declaração final eliminou a “orientação prospectiva” e passou a enfatizar a decisão com base nos dados futuros. Essa mudança indica que o Fed pretende diminuir a quantidade de informação na ata, e que futuras atas podem não detalhar tanto o apoio a diferentes políticas.

Visão geral dos sinais principais da ata do Fed de junho

Inflação por IA: o nascimento de uma variável macro totalmente nova

Este é o conteúdo mais inovador da ata.

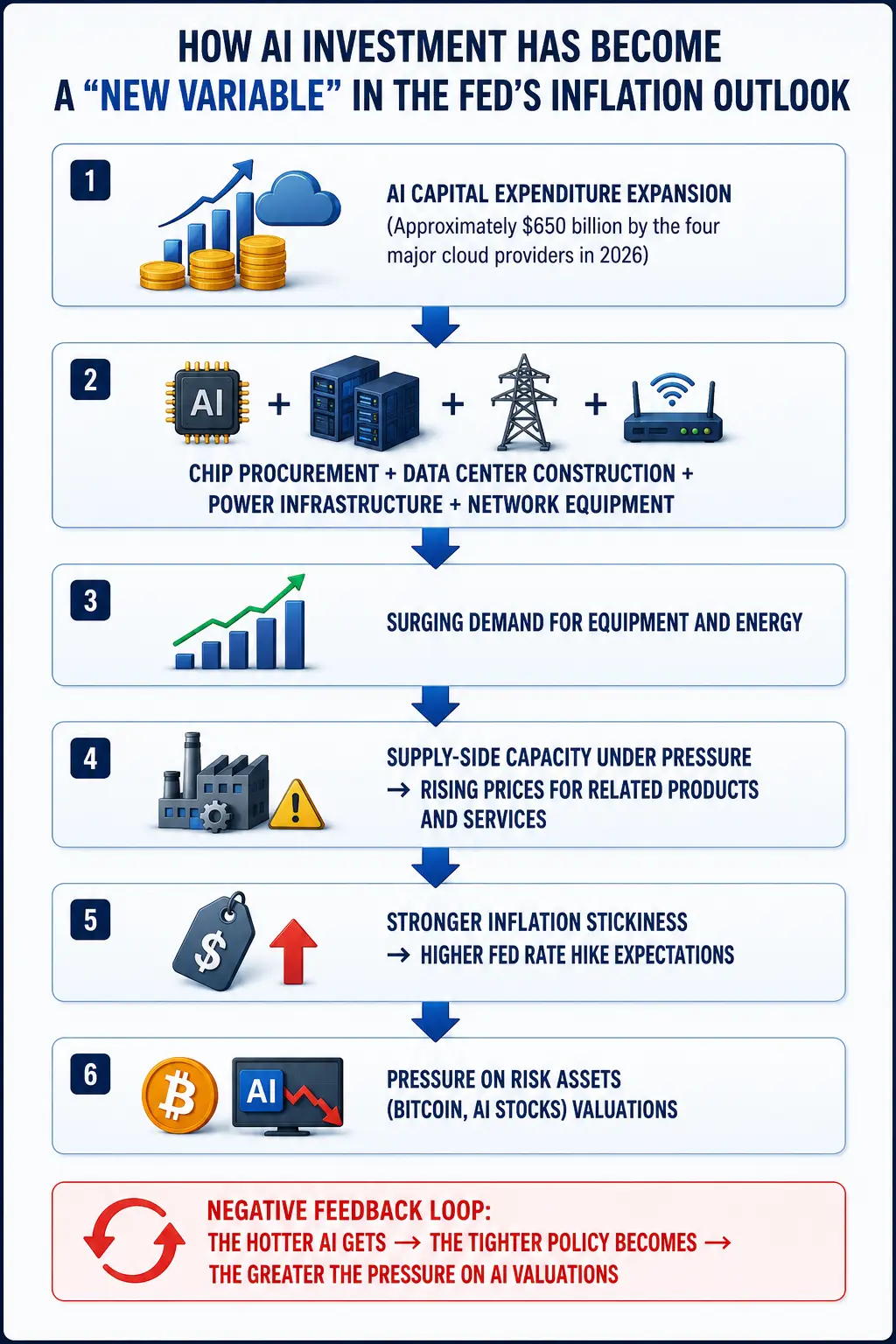

Pela primeira vez, a ata inclui oficialmente o investimento em inteligência artificial (IA) na discussão sobre inflação. Há poucos meses, o investimento em infraestrutura de IA nem era uma fonte relevante de inflação na discussão do Fed. Agora, é considerado uma das três forças principais que impulsionam a inflação, ao lado da guerra no Médio Oriente e das tarifas comerciais.

Vários responsáveis destacaram que a forte procura por infraestrutura de IA pode elevar os preços de produtos tecnológicos e energia, aumentando a pressão inflacionária a curto prazo. A ata afirma: “Vários participantes comentaram que as pressões de preços tornaram-se mais generalizadas, afetando a maioria dos bens e serviços… com aumentos significativos.” Muitos acreditam que o investimento robusto em infraestrutura de IA pode tornar a inflação mais resistente.

Essa avaliação não é infundada. A TD Cowen estima que, em 2026, os principais fornecedores de serviços de nuvem terão um investimento de 745 mil milhões de dólares, continuando a gastar mais de 1 trilião de dólares em 2027 e 2028. Segundo a análise, esses gigantes gastarão cerca de 3% do PIB no próximo ano, muito acima dos menos de 0,5% de 2020. As quatro maiores empresas tecnológicas dos EUA (Google, Amazon, Meta, Microsoft) preveem um investimento total de cerca de 650 mil milhões de dólares até 2026.

O fluxo desses fundos é altamente específico: compra de chips, construção de data centers, infraestrutura elétrica, equipamentos de rede, investimentos em edifícios. 81% dos entrevistados acreditam que o investimento em infraestrutura de IA impulsionará a inflação nos próximos doze meses.

A lógica do Fed é clara: expansão do investimento em IA → aumento na procura por equipamentos e energia → pressão na capacidade de oferta → aumento de preços → maior rigidez inflacionária. Essa lógica difere fundamentalmente da inflação impulsionada por energia ou salários — ela decorre de uma expansão estrutural do investimento empresarial, e não de choques de procura ou oferta no consumo.

É importante notar que Warsh já afirmou anteriormente que, a longo prazo, a IA ajudará a conter a inflação ao elevar a produtividade. Contudo, a ata mostra que, no curto prazo, os riscos são a principal preocupação dos responsáveis. Como resultado, as projeções de inflação para 2026 e 2027 foram revistas para cima.

O Fed enfrenta um dilema delicado: há um ano, os responsáveis podiam considerar o aumento de preços impulsionado por tarifas como um “choque pontual” e esperar, pois o mercado de trabalho ainda estava fraco. Agora, o mercado de trabalho estabilizou, e energia e IA criam novos custos. Continuar a esperar pode tornar a inflação acima da meta uma condição enraizada.

Como o investimento em IA se tornou uma “nova variável de inflação” para o Fed

Expectativa de subida de juros aumenta, pressão de curto prazo no Bitcoin e lógica de longo prazo

Para o mercado de criptomoedas, a mudança na expectativa de política do Fed é o fator de precificação mais imediato.

Segundo dados do Gate, até 9 de julho, o Bitcoin cotava a 62.045,5 dólares, com uma queda de 1,24% nas últimas 24 horas, e uma capitalização de cerca de 1,24 triliões de dólares. Nos últimos 7 dias, a queda foi de 7,63%; nos últimos 30 dias, de 10,73%; e no último ano, de 33,74%. O volume de negociação de 24 horas é aproximadamente 8.932,97 milhões de dólares (nota: esses dados são exibidos na plataforma, o volume real deve ser de dezenas de bilhões de dólares). O sentimento do mercado está neutro. O índice de medo e ganância caiu para entre 20 e 23, indicando “medo extremo”.

Após a divulgação da ata, o Bitcoin caiu brevemente abaixo de 61.500 dólares, recuperando-se depois acima de 62.000 dólares. Segundo o Gate, a faixa de negociação nas últimas 24 horas foi aproximadamente entre 61.473 e 63.706 dólares, com volume inferior à média dos últimos 20 dias. O preço de 1 hora está próximo da média móvel de 20 dias (MA20) de cerca de 62.175 dólares, ainda abaixo da média móvel de 50 dias (MA50) de aproximadamente 62.932 dólares.

A curto prazo, a expectativa de subida de juros influencia as criptomoedas através de três canais:

Dólar forte. A expectativa de subida de juros geralmente sustenta o dólar. Dados mostram que, em 2026, a correlação negativa entre Bitcoin e o índice do dólar é de aproximadamente -0,85. Um dólar forte pressiona o Bitcoin.

Rendimentos dos títulos do Tesouro dos EUA sobem. Após a ata, o rendimento do título de 2 anos subiu, elevando a taxa livre de risco e reduzindo a atratividade relativa dos ativos de risco, pressionando BTC e ETH.

Redução do apetite ao risco. De cerca de 126 mil dólares no final de 2025, o Bitcoin caiu para aproximadamente 62 mil dólares em julho de 2026, uma queda de cerca de 50,8%. Juros elevados — ou até a ameaça de subida — tendem a restringir a liquidez do mercado financeiro.

A ferramenta CME FedWatch indica que o mercado atribui uma probabilidade de 74,3% de manter a taxa inalterada em julho, e 25,7% de subir 25 pontos-base. Para setembro, a probabilidade de manter a taxa é de 42,9%, enquanto a de subir 25 pontos-base é de 46,2%, e de 50 pontos-base, 10,8%. O mercado está precificando uma ou mais subidas de juros. Jim Braid, ex-presidente do Fed de St. Louis, afirmou que uma única alteração não faz sentido, e que o ciclo de aperto provavelmente começará de forma completa. O Bank of America também elevou a previsão, esperando até três subidas de 25 pontos-base neste ano.

Contudo, a pressão de curto prazo não significa uma tendência de baixa de longo prazo. A ata também revela um detalhe que pode ser esquecido: as projeções de crescimento do PIB feitas pelos responsáveis do Fed estão apenas ligeiramente abaixo das de abril — o cenário macroeconômico não piorou substancialmente. Se o investimento em IA realmente impulsionar lucros empresariais e crescimento econômico, os fundos institucionais podem voltar a entrar no mercado de criptomoedas via ETFs. De fato, em 7 de julho, o fluxo líquido de ETFs de Bitcoin spot foi de 21,43 milhões de dólares, com três dias consecutivos de entrada líquida, encerrando uma sequência de 10 dias de saída de 2,7 mil milhões de dólares. Os ETFs de ETH também tiveram quatro dias consecutivos de entrada líquida.

De uma perspectiva macro, a avaliação de longo prazo dos ativos digitais não depende apenas de uma direção de política, mas do volume e da estrutura da liquidez global. Se o crescimento impulsionado pela IA elevar o centro da taxa de juros real global, toda a avaliação de risco será reestruturada — o Bitcoin não ficará imune, mas também não necessariamente entrará em colapso.

Reestruturação da avaliação de ações de IA: de euforia a racionalidade

Assim como o mercado de criptomoedas, as ações relacionadas a IA também sofreram vendas após a divulgação da ata.

A Nvidia caiu cerca de 14% desde o pico de maio. Desde 2026, a valorização da Nvidia foi de apenas 5,6%, ficando atrás do aumento de 9,6% do S&P 500 e dos 16% do Nasdaq 100. A capitalização de mercado caiu cerca de 1 trilião de dólares desde o pico histórico de 14 de maio. O índice preço/lucro voltou ao nível de antes do boom de IA, em 18 vezes, abaixo das 21 vezes do S&P 500. AMD caiu aproximadamente 11,5% desde 30 de junho, e desde então recuou cerca de 11%. A Applied Materials caiu cerca de 22% desde 30 de junho, e a Micron recuou 24% desde 25 de junho.

Em 9 de julho, Nvidia subiu 3,65%, Broadcom avançou 4,83%, e o índice de semicondutores de Filadélfia aumentou 0,8% — mas o rebound ainda é modesto em relação às perdas anteriores.

Várias instituições concordam que o mercado entrou na fase de “seleção de ações”. Goldman Sachs afirma que o mercado já está na fase de “seleção de ações específicas”; JPMorgan destaca que a procura por chips de IA permanece forte a longo prazo; o Bank of America acredita que o ciclo de IA ainda tem anos de crescimento. Contudo, a lógica do mercado está mudando de “baseada em avaliação” para “baseada em lucros” — ou seja, o avanço das ações de IA precisará de resultados concretos para sustentar a alta, não apenas de narrativas.

A própria ata revela uma contradição mais profunda: se o investimento em IA realmente impulsionou a inflação e forçou o Fed a subir juros, a avaliação das ações de IA será pressionada por uma liquidez mais restrita. Essa é uma limitação autoimposta do papel de IA como “motor da inflação”: quanto mais quente estiver a IA, mais apertada será a política, e maior será a pressão sobre as avaliações. Se esse mecanismo de feedback negativo interromper o ritmo de expansão do investimento em IA, será uma das questões macro mais relevantes nos próximos 12 a 18 meses.

Novo quadro de investimento: como a inflação de IA está a remodelar a lógica de alocação de ativos

A ata de junho vai além de uma simples reunião de política. Marca uma expansão estrutural no quadro de discussão do Fed — a IA deixou de ser apenas uma questão do setor tecnológico, tornando-se uma variável central na formulação macroeconómica.

Nos próximos anos, pode surgir uma nova cadeia de transmissão: expansão do investimento em IA → aumento do investimento em infraestrutura → maior procura por energia e equipamentos → mudança na estrutura inflacionária → ajuste na política do Fed → impacto no mercado de ações, ouro, Bitcoin e liquidez global.

Para os investidores, isso significa que a fórmula tradicional “subida de juros = queda de ativos de risco” pode não se aplicar mais. O ciclo de investimento em IA tem uma dupla face: “aumenta a inflação (impacto negativo na liquidez)” e “melhora o crescimento (impacto positivo nos lucros)”. O resultado final dependerá de qual força predominar.

De 28 a 29 de julho, o Fed realizará a próxima reunião de política. Antes disso, os dados do CPI de julho, a serem divulgados em 14 de julho, serão essenciais. Warsh participará de uma audiência no Senado no dia 15 de julho. Esses eventos fornecerão mais pistas sobre o rumo da política.

Até então, o mercado provavelmente continuará a oscilar entre 61.500 e 63.000 dólares. Mas uma coisa já está clara: a IA tornou-se oficialmente parte da narrativa macro, e o mercado de criptomoedas precisará de uma nova avaliação sob esse novo quadro de política.

Conclusão

A ata do Fed de junho marcou a primeira vez que o investimento em IA foi incluído na lista de riscos inflacionários, sinalizando uma expansão estrutural no quadro de discussão macroeconômica. Nove responsáveis preveem aumento de juros ainda neste ano, e a mediana das projeções subiu para 3,8%, enquanto a narrativa de cortes de juros está sendo substituída por expectativas de novas subidas. Para o Bitcoin, a pressão de curto prazo vem do fortalecimento do dólar, do aumento dos rendimentos dos títulos e da redução do apetite ao risco — o Bitcoin recuou cerca de 50% desde o pico, atualmente a oscilar perto de 62 mil dólares. Contudo, os fluxos líquidos positivos em ETFs e as expectativas de crescimento impulsionado por IA ainda oferecem espaço para uma trajetória de longo prazo mais resiliente. Os dados do CPI de julho e a reunião do FOMC no final do mês serão os próximos pontos-chave. Até lá, o mercado continuará a procurar um novo equilíbrio sob esse novo quadro.

FAQ

Pergunta: Quais são os sinais principais da ata do Fed de junho?

A ata revela uma grande divergência interna no FOMC quanto ao caminho futuro da taxa. Apesar de manterem a taxa entre 3,50% e 3,75% em junho, 9 dos 18 membros acreditam que será necessário subir pelo menos uma vez até ao final de 2026. O foco do mercado mudou de “quando cortar” para “se será preciso subir novamente”. Pela primeira vez, a ata inclui o investimento em IA como uma das três principais forças que podem impulsionar a inflação.

Pergunta: Por que o Fed considera o investimento em IA uma ameaça inflacionária?

O investimento em infraestrutura de IA é de escala gigantesca — os principais fornecedores de serviços de nuvem gastarão cerca de 745 mil milhões de dólares em 2026. A procura por chips, data centers, energia e equipamentos está a impulsionar os preços, criando uma inflação de demanda. Os responsáveis do Fed acreditam que essa onda de investimento estrutural pode tornar a inflação mais resistente, influenciando a trajetória da política monetária.

Pergunta: Como o Bitcoin reagiu após a divulgação da ata?

Após a ata, o Bitcoin caiu brevemente abaixo de 61.500 dólares, recuperando-se depois acima de 62 mil. Em 9 de julho, cotava a 62.045,5 dólares, com uma queda de 1,24% nas últimas 24 horas, e uma capitalização de mercado de aproximadamente 1,24 triliões de dólares. Nos últimos 7 dias, caiu 7,63%; nos últimos 30 dias, 10,73%; e no último ano, 33,74%. O sentimento do mercado permanece neutro, com o índice de medo e ganância em níveis de “medo extremo”.

Pergunta: Uma subida de juros do Fed garantidamente fará o Bitcoin cair mais?

Não necessariamente. A curto prazo, a expectativa de subida de juros pressiona os ativos de risco. Mas, a longo prazo, se o investimento em IA impulsionar crescimento económico e lucros, os fundos institucionais podem voltar a entrar no mercado via ETFs. Em 7 de julho, o ETF de Bitcoin spot teve três dias consecutivos de entrada líquida, revertendo uma sequência de 10 dias de saída de 2,7 mil milhões de dólares. A avaliação dos ativos digitais depende mais da liquidez global do que de uma única política.

Pergunta: As ações de IA ainda têm potencial de valorização?

Várias instituições acreditam que a tendência de longo prazo não mudou, mas o mercado está a passar de uma lógica de “baseada em avaliação” para “baseada em lucros”. As ações de líderes como Nvidia recuaram bastante, com o seu P/L a regressar aos níveis pré-bum de IA. Para continuar a subir, essas ações precisarão de resultados concretos, não apenas de narrativas. A relação de feedback negativo entre investimento em IA e política de juros será uma variável macro importante nos próximos meses.