Это ценовое колебание не является единичным эпизодом. За последние три недели фактически разорвалось только что подписанное между США и Ираном соглашение о примирении; военные действия с редких взаимных ударов переросли в продолжающийся вооруженный конфликт. Между ценами на нефть и ожиданиями по ставкам формируется четкая цепочка передачи: геополитический шок подталкивает цены на энергоносители, рост цен на энергоносители повышает инфляционные ожидания, а инфляционные ожидания вынуждают ФРС заново оценить направление монетарной политики. В этой статье мы последовательно разберем логику и данные основания каждого звена этой цепочки.

Ормузский пролив: как пролив двигает глобальное ценообразование на энергию

Непосредственным поводом для резкого роста цен на нефть 14 июля стала серия жестких действий правительства США на Ближнем Востоке. 13 июля Центральное командование ВС США объявило, что по указанию президента будет восстановлена морская блокада Ирана с 16:00 по восточному времени США 14 июля. В тот же день Трамп в соцсетях заявил, что США будут взимать 20 % комиссионного сбора со всех грузов, перевозимых через Ормузский пролив. Ранее американские силы нанесли воздушные удары по целям на территории Ирана уже третью ночь подряд. В ответ, в ночь на 14-е, иранские войска запустили по целям американских войск в Кувейте самоубийственные дроны и выпустили крылатые ракеты по кораблям ВМС США.

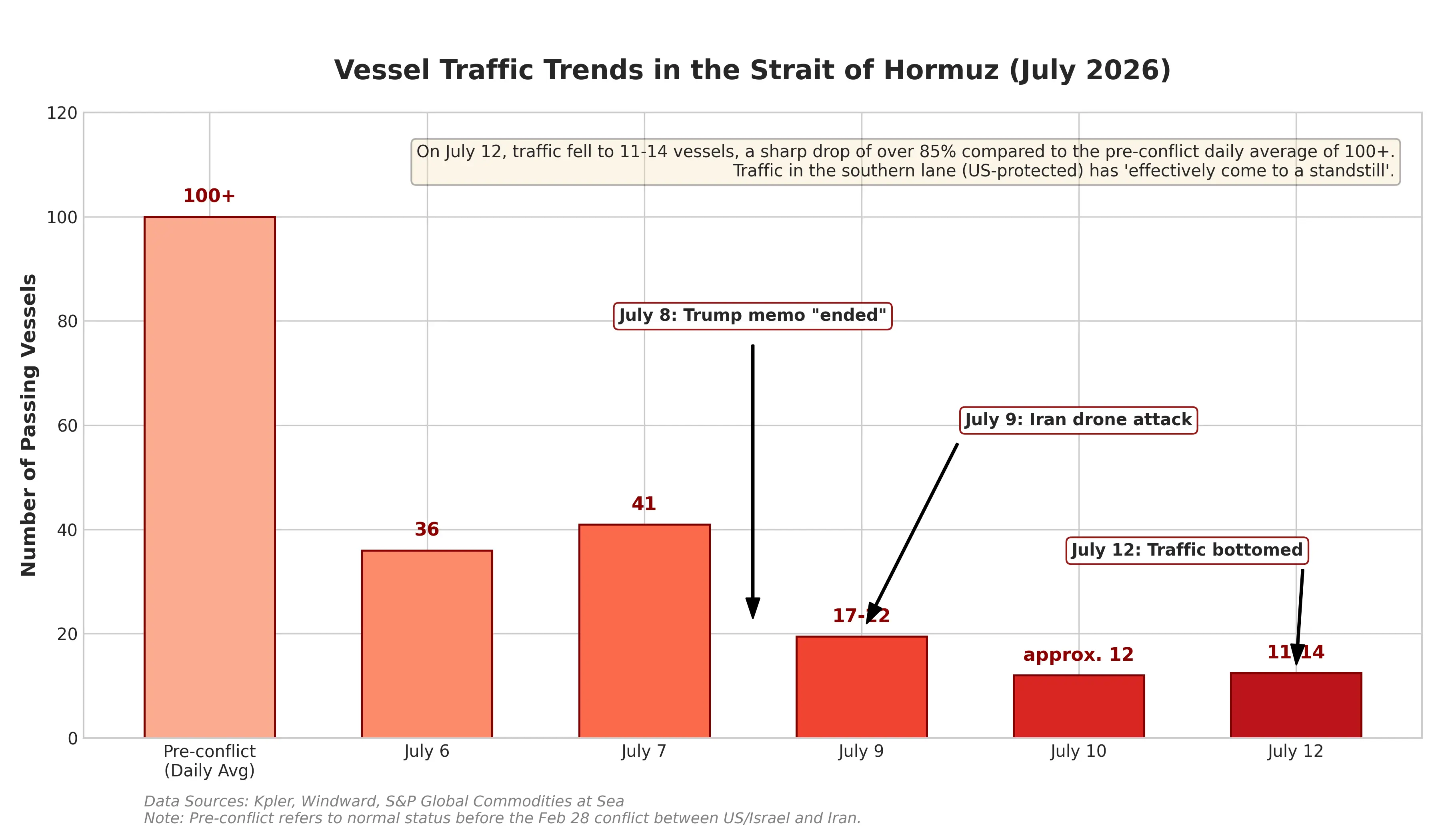

Стратегическая ценность Ормузского пролива не требует пояснений. Узкий водный путь, соединяющий Персидский залив и Индийский океан, несет около трети мировых морских перевозок нефти. Любые признаки сбоев прохода быстро превращаются в премию за риск, которая учитывается в цене фьючерсов на нефть. По данным компании Wavood Maritime Analysis, количество судов, проходящих через Ормузский пролив, сократилось с 43 судов 8 июля до 17 судов 12 июля. Статистика поставщика морских данных Kpler еще более тревожна: в прошлое воскресенье через пролив прошло лишь 6 судов. По сравнению с дневным средним объемом проходов около 130 судов за день до начала конфликта, это падение означает, что накапливается реальный риск перебоев с поставками.

Важно отметить, что это не первый раз, когда между США и Ираном возникают подобные напряжения. 17 июня президенты двух стран дистанционно подписали меморандум о примирении, после чего США сняли морскую блокаду Ирана. Однако это соглашение о прекращении огня продержалось менее месяца. 8 июля на саммите НАТО Трамп заявил, что считает этот меморандум «окончательно завершенным». По динамике цен на нефть видно, что рынок уже сформировал определенный сценарий ценообразования для подобных конфликтов: после подписания меморандума в июне Brent падала примерно с 78 до 72 долларов; затем после возобновления противостояния снова вернулась к 79 долларам. Диапазон 72–79 долларов — это и есть цена, которую рынок дает управляемой модели эскалации «бьют и договариваются» между США и Ираном.

Однако котировки 14 июля показывают, что этот диапазон уже пробивается. Внутридневной максимум WTI достиг 80,43 доллара, а в Азии в начале торгов Brent уже поднялась примерно до 85 долларов. Аналитик IG Markets отметил, что предыдущий рост был «относительно умеренным», что указывает: рынок рассматривает эскалацию как «повышение внутри хрупкой рамки прекращения огня». Но как только одна из сторон нарушит негласную договоренность о «контролируемой эскалации» — например, Иран действительно попадет по американскому эсминцу, либо США уничтожат Иранский терминал по экспорту нефти — рынку придется заново оценивать премию за риск, и тогда рост вряд ли можно будет уложить в однозначные цифры.

График изменения объемов судоходства через Ормузский пролив

Двухсторонность инфляционных данных: борьба падения цен на энергию с геополитическим шоком

Как раз в день резкого роста цен на нефть, 14 июля в 20:30 по пекинскому времени, Бюро трудовой статистики США запланировало публикацию данных по потребительской инфляции (CPI) за июнь. Это совпадение по времени делает интерпретацию инфляционных данных особенно сложной.

Рынок в целом ожидает, что общий CPI за июнь покажет снижение к предыдущему месяцу. Консенсус экономистов прогнозирует, что общий CPI может снизиться на 0,1 %–0,2 % м/м, а темп роста год к году замедлится с 4,2 % за май примерно до 3,8 %. Если этот прогноз подтвердится, это станет первым с начала пандемии COVID-19 в США случаем, когда помесячная инфляция CPI окажется отрицательной. Экономисты Goldman Sachs прогнозируют общий CPI м/м на уровне -0,11 %, а core CPI м/м — 0,17 %.

Однако Уолл-стрит к этой публикации относится с высокой настороженностью. Ряд организаций предупреждает, что охлаждение CPI за июнь в основном обусловлено падением цен на энергоносители — обычные цены на бензин с середины мая до конца июня суммарно снизились примерно на 15 % — и это не означает, что инфляционное давление уже существенно исчезло. Эффекты передачи по цепочке со стороны цен на жилье, страхование автомобилей, туристические услуги и пошлины для товарных цен сохраняются; они могут удерживать «липкую» базовую инфляцию. Goldman Sachs указывает: если колебания на нефтяном рынке и рост цен на нефть окажутся более длительными, чем ожидается, инфляционные риски сместятся вверх.

Именно в этом кроется ключевой конфликт текущей ситуации. CPI за июнь отражает изменения цен за прошлый месяц: часть снижения цен на энергоносители связана с запаздывающим эффектом кратковременного отката цен после подписания меморандума в середине июня между США и Ираном. А шок от почти 10 % дневного скачка цен на нефть 14 июля полностью проявится лишь в данных по CPI за июль, которые выйдут в августе. Goldman Sachs прямо подчеркивает, что данные CPI за июль «скорее всего будут существенно отличаться от сегодняшних цифр». Это означает: даже если CPI за июнь будет выглядеть как охлаждение, его направляющая роль для траектории политики ФРС может быть ослаблена геополитическими переменными.

Перекресток ФРС: разворот от ожиданий снижения ставки к ставочным ожиданиям повышения

Быстрый рост цен на нефть меняет ожидания рынка относительно монетарной политики ФРС: скорость и масштабы оказались неожиданными для участников.

Еще несколько недель назад основным ожиданием рынка было то, что ФРС продолжит снижать ставки в 2026 году. В начале года ведущие инвестбанки, включая Bank of America, Goldman Sachs и Morgan Stanley, в целом прогнозировали снижение ставки ФРС в течение года на 2 раза по 25 базисных пунктов, а затем ставка политики опустится в коридор 3,00 %–3,25 %. Временные точки снижения ожидались в июне и июле. Однако геополитический шок в сочетании с тем, что инфляционные данные продолжают выходить за пределы ожиданий, полностью развернули этот сценарий.

Член ФРС Christopher Waller 13 июля в своем выступлении четко обозначил условия, при которых потребуется повышение ставки. Он заявил, что если опубликованные на этой неделе данные по базовой инфляции «снова окажутся перегретыми», то Федеральному комитету по операциям на открытом рынке придется рассматривать ужесточение монетарной политики в краткосрочной перспективе. Waller также отметил, что независимо от выбранного измерителя инфляции в этом году она растет, и его беспокоит высокий уровень базовой инфляции. Предпочитаемый ФРС индикатор инфляции — индекс цен расходов на личное потребление без учета продовольствия и энергии — за год по состоянию на май текущего года поднялся до 3,4 %. При этом важно, что Waller подчеркнул: этот индикатор начал расти еще с января, когда война между США и Ираном еще не началась. Это означает, что корень инфляционного давления не ограничивается одной лишь геополитикой — присутствуют более широкие структурные факторы.

Waller впервые также прямо указал, что «эффект перетекания спроса» из-за взрывного роста индустрии ИИ стал новым источником инфляции: «капитальные расходы» технологических гигантов в сегменте ИИ уже начали распространяться на реальную экономику, подталкивая спрос и цены на соответствующие сырьевые материалы, энергоресурсы и услуги. Эти комментарии означают, что даже если геополитическая ситуация будет смягчаться, инфляция может оставаться на высоких уровнях из-за структурного спроса, связанного с инвестициями в ИИ.

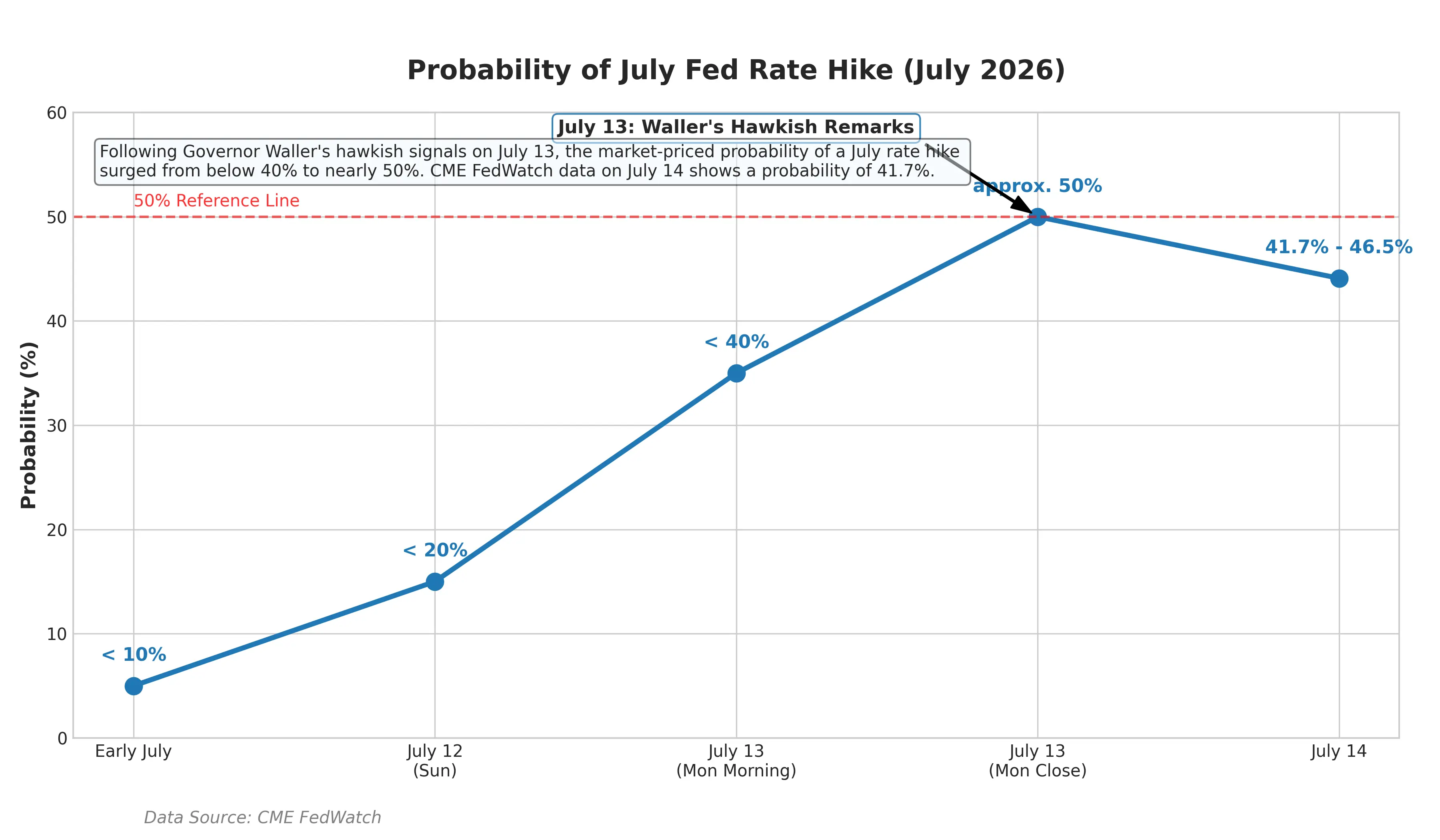

Заявления Waller быстро отразились на финансовых рынках. Вероятность июльского повышения ставки, подразумеваемая рынком денег, резко выросла с менее чем 10 % примерно до 50 %. Доходность двухлетних U.S. Treasuries — наиболее чувствительного к политике ФРС сегмента — однажды поднялась на 8 б.п. до 4,29 %, установив максимум с февраля 2025 года; пятилетняя доходность достигла 4,37 %; базовая десятилетняя U.S. Treasuries выросла на 6 б.п. до 4,62 %, что является максимальным уровнем с мая. По данным своп-сделок, рынок почти полностью заложил ожидание повышения ставки ФРС в сентябре, а неделей ранее вероятность этого составляла около 66 %.

График изменения вероятности повышения ставки ФРС в июле

Председатель ФРС Kevin Warsh на этой неделе выступит с показаниями в Конгрессе — это будет первое публичное высказывание по монетарной политике с момента его назначения в мае. В отличие от прежнего главы Джерома Пауэлла, Warsh ранее прямо заявил, что будет сокращать ориентир на перспективы ставок и предварительное руководство. Это означает: рынку будет сложнее получить из официальных сигналов ФРС надежную «якорную точку» по направлению политики. Менеджер портфеля Columbia Threadneedle откровенно сказал: «Вероятность повышения ставки в июле выше, чем вероятность паузы без повышения».

Конечная точка цепочки: переоценка справедливости стоимости риск-активов

Рост цен на нефть через цепочку «инфляционные ожидания → ожидания повышения ставки → оценка риск-активов» уже оказывает системное влияние на глобальные финансовые рынки.

С точки зрения динамики активов этот эффект уже проявился. 14 июля международные фьючерсы на драгметаллы в целом снижались: фьючерсы на золото COMEX упали на 2,55 % до 4 008,7 доллара за унцию, фьючерсы на серебро COMEX — на 3,63 % до 57,98 доллара за унцию. Три основных индекса американского фондового рынка закрылись снижением: Доу (DJIA) снизился на 0,26 %, NASDAQ — на 1,55 %, S&P 500 — на 0,79 %. Goldman Sachs предупреждает: если ФРС начнет цикл повышения ставок, это окажет тройное давление на акции — из-за сдерживания ожиданий роста, роста стоимости капитала и исторической уязвимости рынков с завышенными оценками.

Для рынка криптоактивов возвращение ожиданий повышения ставок означает ослабление логики финансовой «ликвидности» и мягких условий, которые ранее поддерживали рост оценок риск-активов. Когда доходности безрисковых активов удерживаются на высоком уровне, относительная привлекательность риск-активов снижается.

Дальнейшая динамика цен на нефть станет ключевой переменной, определяющей длительность и силу всей этой цепочки передачи. Аналитик Qizheng Futures Gao Jian указал, что поддержка нефтяных цен со стороны геополитических рисков в конечном итоге зависит от того, приведут ли они к существенному влиянию на поставки сырой нефти. Если конфликт США и Ирана приведет к длительной блокировке экспортного канала иранской нефти, на нефтяном рынке возникнет существенный дефицит поставок, и цены на нефть могут продолжить расти; если же речь будет лишь о краткосрочных трениях, отскок нефти, вероятно, будет краткосрочным.

По данным по фундаментальным показателям, согласно информации EIA, коммерческие запасы сырой нефти в США увеличились на 3 млн баррелей до 411,4 млн баррелей, но запасы нефтепродуктов заметно сократились: запасы переработанной нефти снизились на 4,98 млн баррелей, а запасы бензина — на 1,904 млн баррелей. Перерабатывающий спрос у нефтеперерабатывающих заводов сохраняет устойчивость, а конечное потребление не сокращается заметно на фоне высоких цен на нефть. Такая структура запасов указывает на то, что на стороне спроса пока не происходит существенного разрушения, что обеспечивает базовую поддержку ценам на нефть.

Заключение

14 июля 2026 года WTI за один день выросла на 8,84 % до 79,79 доллара, а геополитическая премия риска для Ормузского пролива заново переоценивается рынком. Одновременно подразумеваемая вероятность повышения ставки ФРС в июле поднялась с менее чем 10 % примерно до 50 % — идет ускоренная перестройка ожиданий по инфляции и ставкам.

Главное противоречие рынка сейчас заключается в следующем: CPI за июнь может охладиться на фоне падения цен на энергию, но шок от взрывного роста цен на нефть в июле будет постепенно проявляться в последующих данных. Официальные лица ФРС уже заявили, что для подтверждения возврата инфляции в «правильном направлении» нужны данные по снижению базовой инфляции «несколько месяцев подряд». На фоне продолжающегося усиления геополитической неопределенности это условие в ближайшей перспективе, похоже, будет трудно выполнить.

В ближайшие недели четыре ключевые переменные, определяющие траекторию цен на нефть и путь монетарной политики, — это: состояние судоходства через Ормузский пролив, фактическая степень повреждения иранских энергетических объектов, темпы высвобождения стратегических запасов сырой нефти США и политические заявления председателя ФРС Warsh в Конгрессе. Для участников рынка в ситуации, когда ожидания снижения ставки уже фактически развернулись, переоценка границ оценок риск-активов при разных сценариях ставок может быть более реалистичной, чем ставка на единственный сценарий политики.

FAQ

В: Как долго эскалация конфликта США и Ирана может влиять на цены на нефть?

Это зависит от того, приведет ли эскалация к существенному влиянию на поставки нефти. Если экспортный канал иранской нефти будет заблокирован надолго, цены на нефть могут продолжить расти; если это будут лишь краткосрочные трения, отскок может носить краткосрочный характер. На данный момент объем проходов через Ормузский пролив снизился с дневных примерно 130 судов до однозначных значений, а риски для поставок накапливаются.

В: Какова сейчас вероятность повышения ставки ФРС в июле?

По состоянию на 14 июля вероятность июльского повышения на 25 б.п., подразумеваемая рынком денег, поднялась примерно до 50 %. Данные CME FedWatch показывают, что прогнозируемая рынком вероятность составляет около 39 %. Итоговое решение будет зависеть от данных CPI за июнь и оценок в показаниях в Конгрессе председателя ФРС Warsh.

В: Какими ожидаются данные CPI за июнь?

Рынок в целом ожидает, что общий CPI за июнь снизится м/м на 0,1 %–0,2 %, а год к году замедлится с 4,2 % за май примерно до 3,8 %. Однако это в основном обусловлено падением цен на энергоносители; Уолл-стрит предупреждает, что это может быть «похоже на охлаждение», а базовая инфляция останется «липкой».

В: Как рост цен на нефть влияет на решение ФРС о снижении ставки?

Цепочка следующая: рост цен на нефть повышает инфляционные ожидания → ФРС становится сложнее снижать ставку (вплоть до возможного повышения) → оценки риск-активов испытывают давление. Эта цепочка не требует пробоя нефтью уровня 80 долларов, чтобы запуститься: она переоценивается каждый раз, когда цены на нефть подскакивают.

В: Почему спрос на AI ФРС рассматривает как инфляционный фактор?

Член ФРС Waller отмечает, что взрывной рост индустрии ИИ приносит масштабные инвестиции в базовую инфраструктуру (центры обработки данных, электроэнергия, оборудование и т. п.). Капитальные расходы технологических гигантов уже распространяются на реальную экономику, подталкивая цены на связанные сырьевые материалы, энергоресурсы и услуги, и это становится новым источником инфляции.