Підсумок

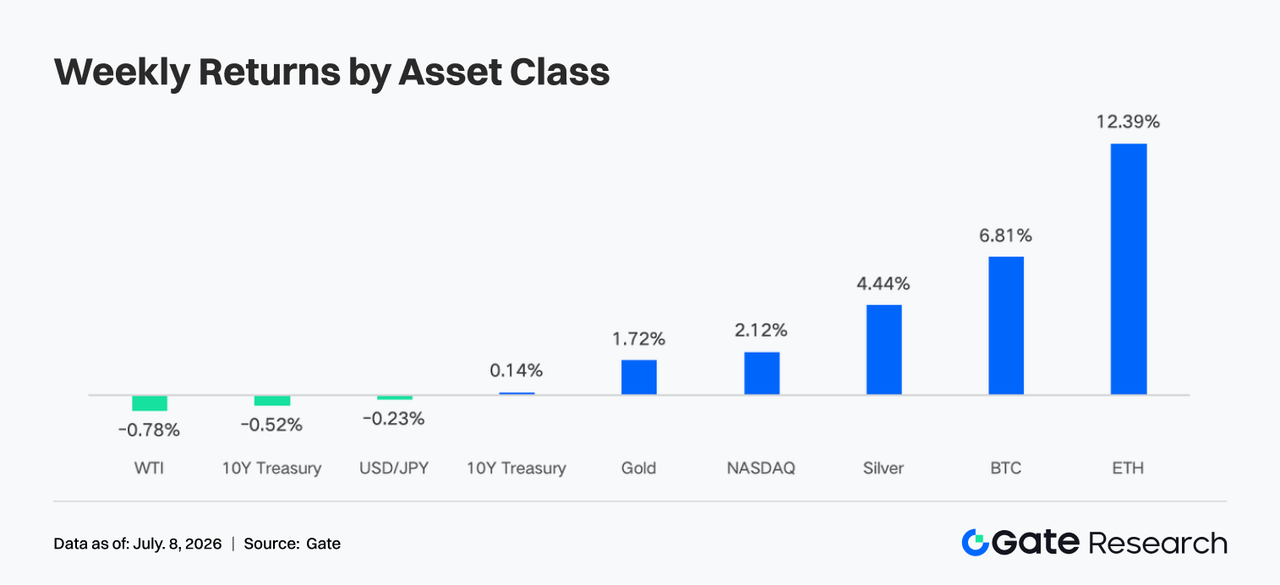

- Апетит до ризику на ринку криптовалют відновився: BTC зріс приблизно на 6,8% за тиждень, ETH — на 12,2%. Загальний чистий відтік з ETF залишався негативним, проте ETH ETF першими зафіксували незначне відновлення припливів, а інституційні настрої змінилися з панічних викупів на обережне поповнення.

- Частка торгівлі перпетуальними контрактами на акції TradFi зросла до близько 60%–65% обсягу. Тижневий обсяг торгів Gate TradFi залишався високим — близько $85 млрд, при цьому CFD забезпечували близько 95% обороту. Обсяг торгів американськими акціями зростав п’ятий тиждень поспіль і досяг нового локального максимуму.

- Структура торгівлі на DEX продовжила дивергенцію. Обсяги Uniswap і PancakeSwap скоротилися, тоді як PumpSwap демонстрував стійке зростання, що зробило екосистему випуску, торгівлі та гаманців Solana основним джерелом додаткового капіталу та доходів протоколів.

- Сектор LST також відновився: активи ETH і SOL, віддані у стейкінг, зросли на тлі покращення апетиту до ризику, а попит на кредитування через Aave знову сконцентрувався на основному ринку Ethereum.

- Пропозиція стейблкоїнів залишалася загалом слабкою, проте USDC продовжував зміцнювати інституційний канал за підтримки таких організацій, як BNY Mellon. Зростання ставок запозичення USDC на Aave відображало відновлення попиту на якісну доларову ліквідність, а дохідність протоколів змістилася від ончейн-деривативів до шлюзів трафіку Solana.

- Відкритий інтерес по BTC зріс з близько $20,5 млрд до $22,0 млрд, ставки фінансування залишалися позитивними, що свідчить про повернення кредитного капіталу на ринок. Обсяги опціонів також відновилися, 25D Skew піднявся з глибоко негативних рівнів, а DVOL знизився з 46–48 до 39–40.

- У червні обсяги спотової та деривативної торгівлі на платформі Gate зросли на 49,39% і 11,19% відповідно до попереднього місяця. Інституційні обсяги спотової та деривативної торгівлі Gate збільшилися на 17,71% і 10,70% відповідно. У першому тижні липня обсяг торгівлі CrossEx зріс на 26% тиждень до тижня.

1. Аналіз ринкової кон’юнктури

Минулого тижня (29 червня — 5 липня 2026 року) глобальні ринки рухалися під впливом охолодження ринку праці США, зниження очікувань щодо ставок і відновлення апетиту до ризику. Кількість робочих місць поза сільським господарством у США за червень зросла на 57 000, що суттєво нижче ринкових очікувань (близько 115 000), а дані за квітень і травень були переглянуті вниз на 74 000. Рівень безробіття знизився з 4,3% до 4,2%, переважно через скорочення участі у робочій силі.

Після публікації даних побоювання ринку щодо подальшого підвищення ставки ФРС у липні зменшилися. Після внутрішньотижневої волатильності дохідність 10-річних держоблігацій США закрилася біля 4,4477%, а 2-річних — впала до близько 4,13%, що свідчить про часткове послаблення тиску на ставки. Американські акції загалом зросли: Dow піднявся на 2,0%, S&P 500 — на 1,8%, Nasdaq — на 2,1%. Проте сектори ШІ та напівпровідників зазнали ротаційного тиску — капітал не переслідує акції з високою оцінкою в односторонньому порядку, а відбувається переоцінка ризикових активів у контексті «сповільнення зростання без додаткового посилення політики». На ринку сировини ціни на нафту коливалися між преміями за ризик Близького Сходу та очікуваннями зростання видобутку ОПЕК+, WTI наближався до $70. Золото залишалося на високих рівнях, що свідчить про те, що інфляційні та геополітичні ризики не зникли повністю. Крипторинок виграв від зниження дохідності держоблігацій, полегшення доларової ліквідності та покращення апетиту до ризику на фондовому ринку США: і BTC, і ETH посилилися протягом тижня. ETH продемонстрував більшу еластичність, що свідчить про перерозподіл капіталу з оборонних алокацій у BTC до активів з вищим бета-коефіцієнтом.

2. Аналіз ліквідності

2.1 ETF залишалися у стані чистого відтоку, BTC ETF зафіксували близько $1,787 млрд чистого тижневого відтоку

Минулого тижня спотові BTC ETF залишалися у стані чистого відтоку. Американські спотові BTC ETF зафіксували чистий тижневий відтік близько $1,787 млрд, що продовжило сильний тиск на викуп, який спостерігався у червні. Проте 2 липня відбувся одноденний чистий приплив у розмірі $221,72 млн, що завершило попередню серію з близько 10 торгових днів і $2,73 млрд чистого відтоку. За показником AUM, сукупні чисті активи спотових BTC ETF зросли з $72,818 млрд (26 червня) до $74,369 млрд (2 липня), тобто на $1,551 млрд, в основному завдяки зростанню ціни BTC, що компенсувало чисті викупи. Найбільший приплив 2 липня отримав FBTC від Fidelity — $166 млн, далі ARKB — $91,84 млн. Найбільший відтік зафіксував IBIT від BlackRock — $40,43 млн за день, і цей тренд триває.

Тиск на спотові ETF ETH був нижчим, ніж на BTC. Зведені публічні дані з денною частотою показали чистий відтік $13,65 млн з 29 червня по 2 липня, включаючи відтоки $30,04 млн і $27,6 млн 29 та 30 червня, після чого 1 та 2 липня фіксувалися припливи $14,89 млн і $29,08 млн. AUM зросли з $8,594 млрд (29 червня) до $9,020 млрд (2 липня), тобто на $426 млн, переважно завдяки відновленню ціни ETH та помірному поповненню капіталу. ETHA входив до лідерів за припливами і 1, і 2 липня ($29,74 млн 2 липня), тоді як ETHE / ETHB несли основний тягар викупів протягом тижня.

Загалом інституційні настрої ще не стали повністю бичачими, проте змінилися з панічних викупів на обережне поповнення. BTC потребує відновлення припливів в IBIT для підтвердження тренду, а ETH демонструє повернення невеликого капіталу з мінімумів.

2.2 Ліквідність TradFi

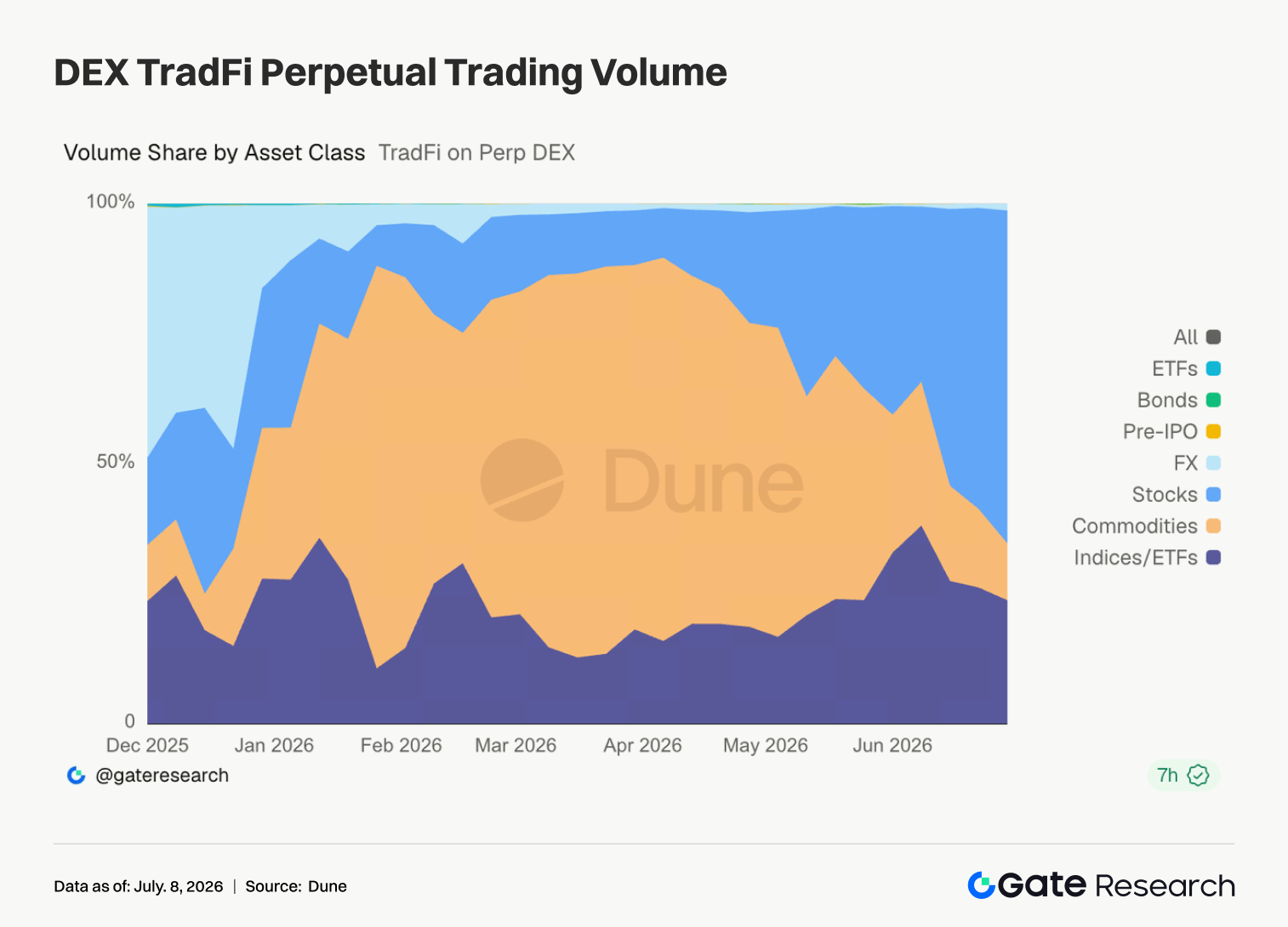

- TradFi Perp DEX: За минулий тиждень структура торгівлі на TradFi Perp DEX концентрувалася на акціях. Частка перпетуальних контрактів на акції зросла до 60%–65% обсягу, знову ставши лідером ринку. Контракти на сировину впали до 10%–15%, що свідчить про зниження інтересу до захисних активів, таких як золото і нафта. Контракти на індекси/ETF залишалися стабільними — близько 20%. Інші активи (FX, облігації, Pre-IPO, ETF) зберігали низьку частку, оскільки капітал концентрується у високоліквідних акціях.

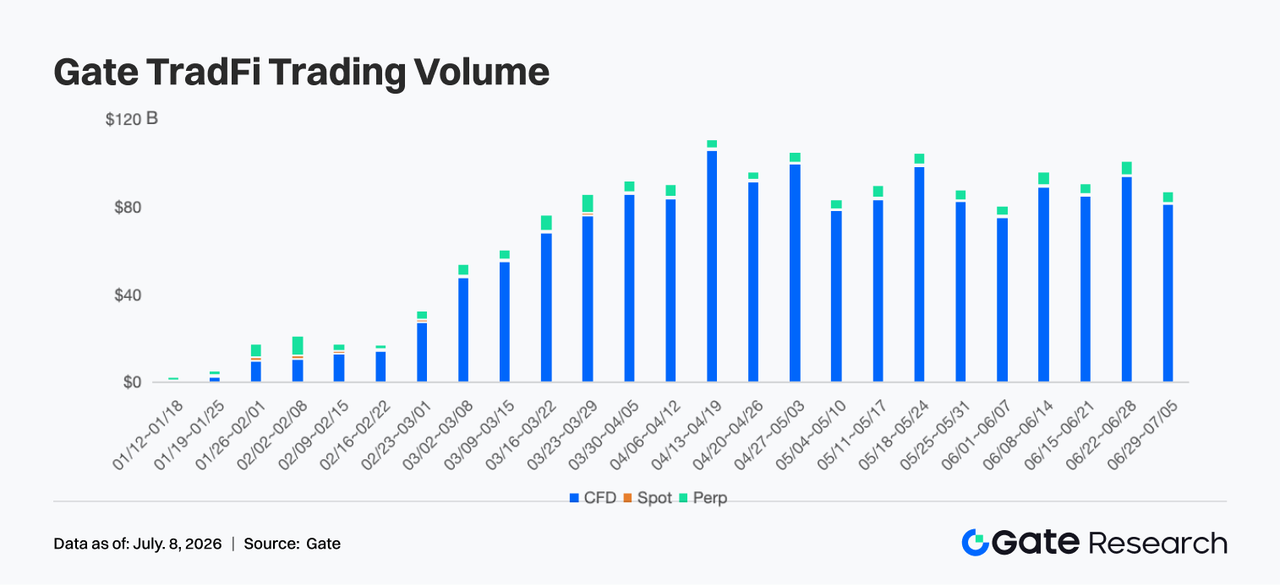

- Обсяг торгів Gate TradFi: За минулий тиждень загальний обсяг торгів Gate TradFi становив $85 млрд, що на 13%–15% менше тиждень до тижня. Минулого тижня показник був $98 млрд — нещодавній максимум. Цього тижня він повернувся до $85 млрд, проте залишився вище рівнів кінця травня — початку червня, що свідчить про стабільність загальної торгової активності. CFD залишаються ядром бізнесу: обсяг торгів CFD — $81 млрд (95% від загального обсягу). Хоча нижче, ніж минулого тижня, це все одно основна частка обороту та головне джерело зростання продуктової лінійки Gate TradFi. Перпетуальні контракти залишаються стійкими: обсяг торгівлі перпами тримався у діапазоні $400–500 млн (близько 5%), без суттєвих змін, що свідчить про стабільний попит на деривативи навіть на тлі зниження волатильності.

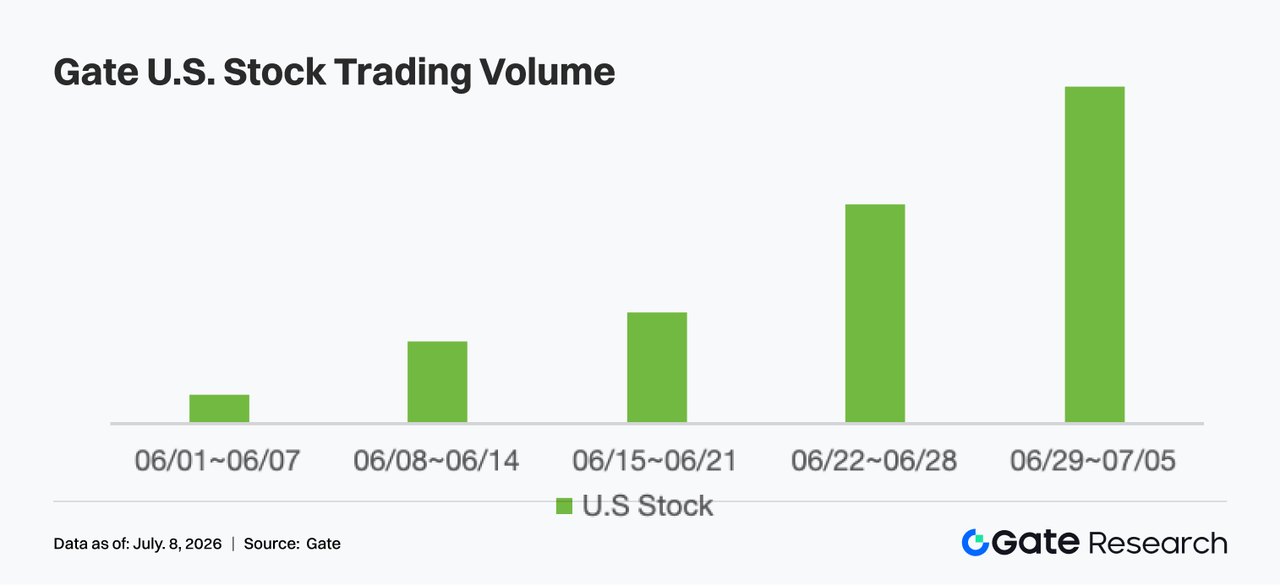

- Обсяг торгів активами американських акцій на Gate: Gate офіційно запустив сервіс торгівлі акціями США 2 червня. Завдяки перевагам — реальне забезпечення активами, торгівля напряму за USDT, відсутність комісій за овернайт, висока ліквідність — обсяг торгів акціями США на Gate швидко зростав, досягнув нового максимуму, перевищивши показники попереднього тижня, і закріпив п’ятитижневий тренд зростання з початку червня. Із запуском додаткових функцій (торгівля акціями США, премаркет/післяринкова торгівля, веб-доступ, 24/7) зростала і участь користувачів. Слабкіші дані щодо зайнятості у США підвищили апетит до ризику та оборот по акціях, що додатково підтримало зростання обсягів торгівлі акціями США на платформі та свідчить про перехід глобального бізнесу Gate на ринку акцій у фазу прискореного розширення.

- Глибина книги ордерів TradFi: Для аналізу глибини книги ордерів (Delta) обрано XAUT — продукт з найбільшим обсягом. Минулого тижня зелені стовпці Delta явно переважали червоні, особливо 1, 3 та 6 липня, коли неодноразово фіксувалися чисті прирости ліквідності на купівлю на $500 000–$800 000, що вказує на постійне поповнення бидів маркет-мейкерами та стійку здатність ринку до поглинання. Ціна XAUT зросла з $4 000 до $4 160–$4 180, а глибина на купівлю у книзі ордерів збільшувалася паралельно, тобто зростання було підкріплене реальною ліквідністю, а не короткостроковим витягуванням ціни на тонкому ринку. Негативні значення Delta у діапазоні $200 000–$500 000 спостерігалися 2–5 липня, але були нетривалими і не сформували безперервного виведення ліквідності, тому вплив на ціну був обмеженим. Останні великі вливання на купівлю свідчать про формування сильної підтримки ліквідності на рівні $4 150. За збереження короткострокових захисних настроїв глибина XAUT повинна й надалі підтримувати силу ціни.

3. Інсайти ончейн-даних

3.1 Провідна спотова активність DEX продовжила спад, PumpSwap повернув фокус на спекулятивний трафік Solana

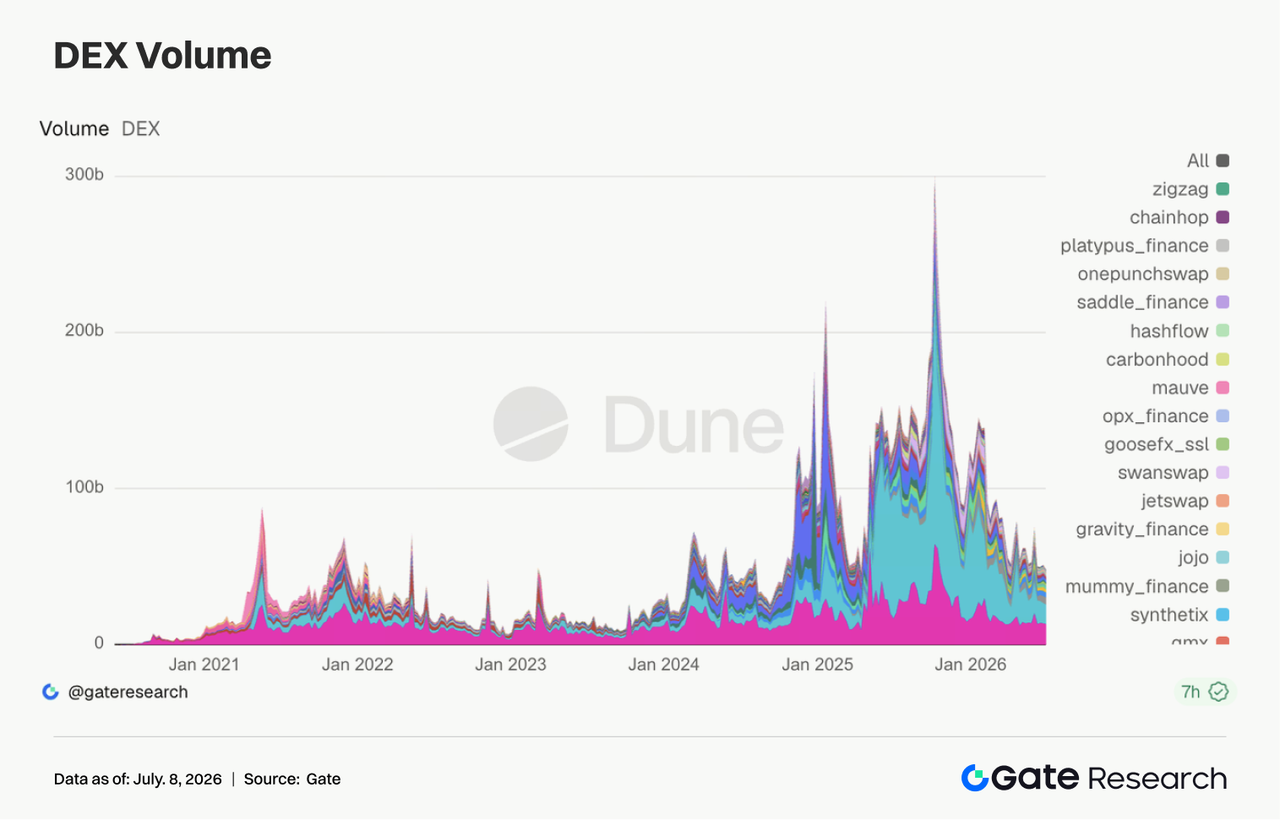

Цього тижня структура DEX-торгівлі продовжила ротацію. Uniswap і PancakeSwap залишалися лідерами, але їхні обсяги знизилися порівняно з попереднім тижнем, без явного розширення обороту серед основних спотових пулів. Натомість PumpSwap продовжив зростати: як обсяг торгів, так і кількість користувачів залишалися високими, оскільки спекулятивний трафік Solana перемістився на платформи, що інтегрують випуск і вторинну торгівлю. Meteora частково відновилася, але більш зрілі платформи ліквідності — Raydium, Curve, Aerodrome — залишалися відносно стабільними, тобто капітал не створив широкої кросчейн-ралі.

3.2 Пропозиція стейблкоїнів залишалася слабкою, проте інституційний канал USDC продовжував відкриватися

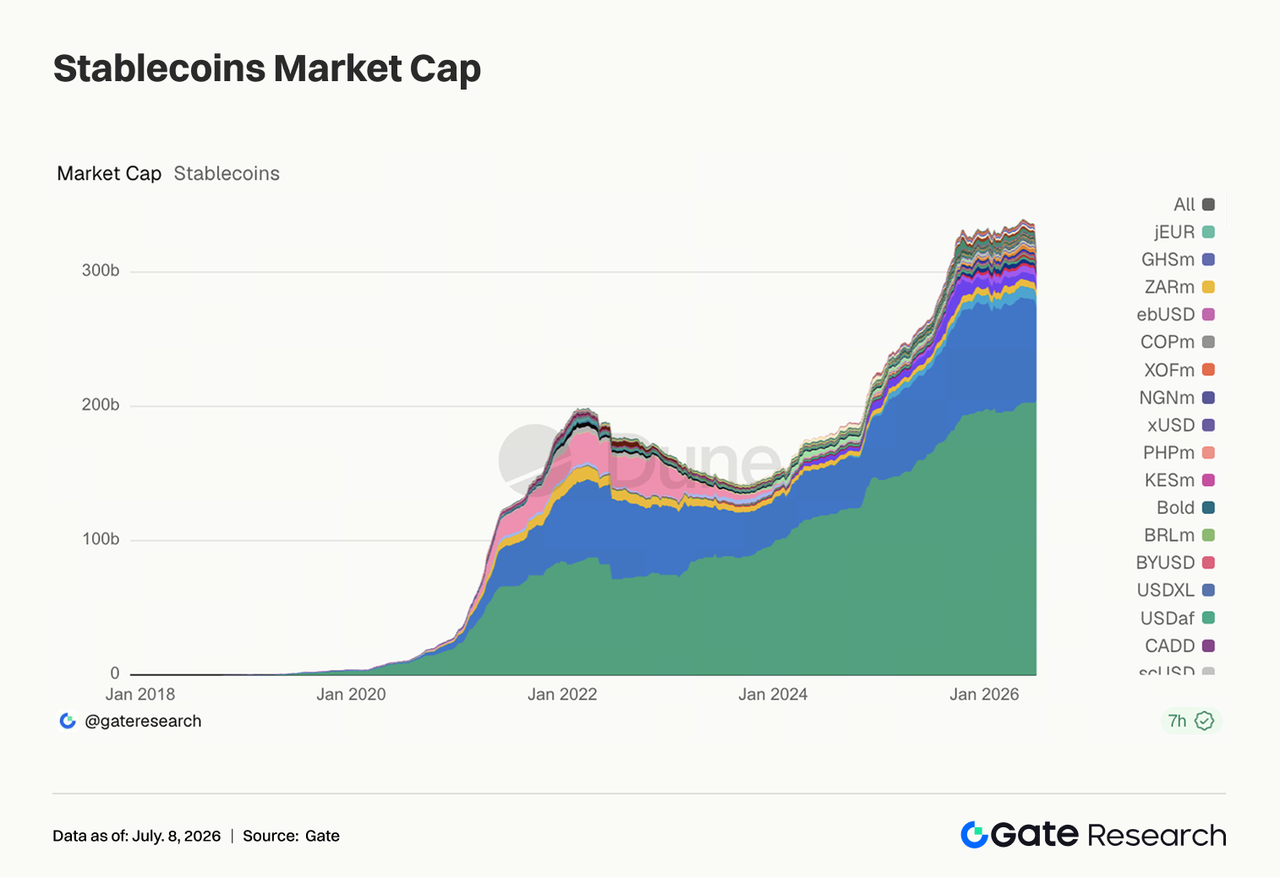

Пропозиція стейблкоїнів продовжила незначне скорочення цього тижня. Більшість основних активів — USDT, USDC, USDS, USD1, USDe — знизилися, і нового припливу доларів ончейн не зафіксовано. Винятком стали певне розширення PYUSD і стабільність DAI, що відображає невеликі переміщення капіталу між регуляторними та дохідними наративами. Цього тижня BNY Mellon оголосив про підтримку кастоді, переказів, мінтингу та спалювання USDC на своїй платформі цифрових активів, що є позитивом для інституційного каналу USDC. Водночас підтримка Open USD з боку BlackRock, Google, Coinbase тощо свідчить про зміщення конкуренції стейблкоїнів у бік вбудованих платежів, кастоді, розрахунків та інституційних гаманців. Проте опозиція з боку банківської спільноти до законодавства щодо стейблкоїнів зростає, і регуляторний спротив не зник.

3.3 Сектор LST чітко відновився після просадки минулого тижня, активи стейкінгу ETH і SOL зросли разом

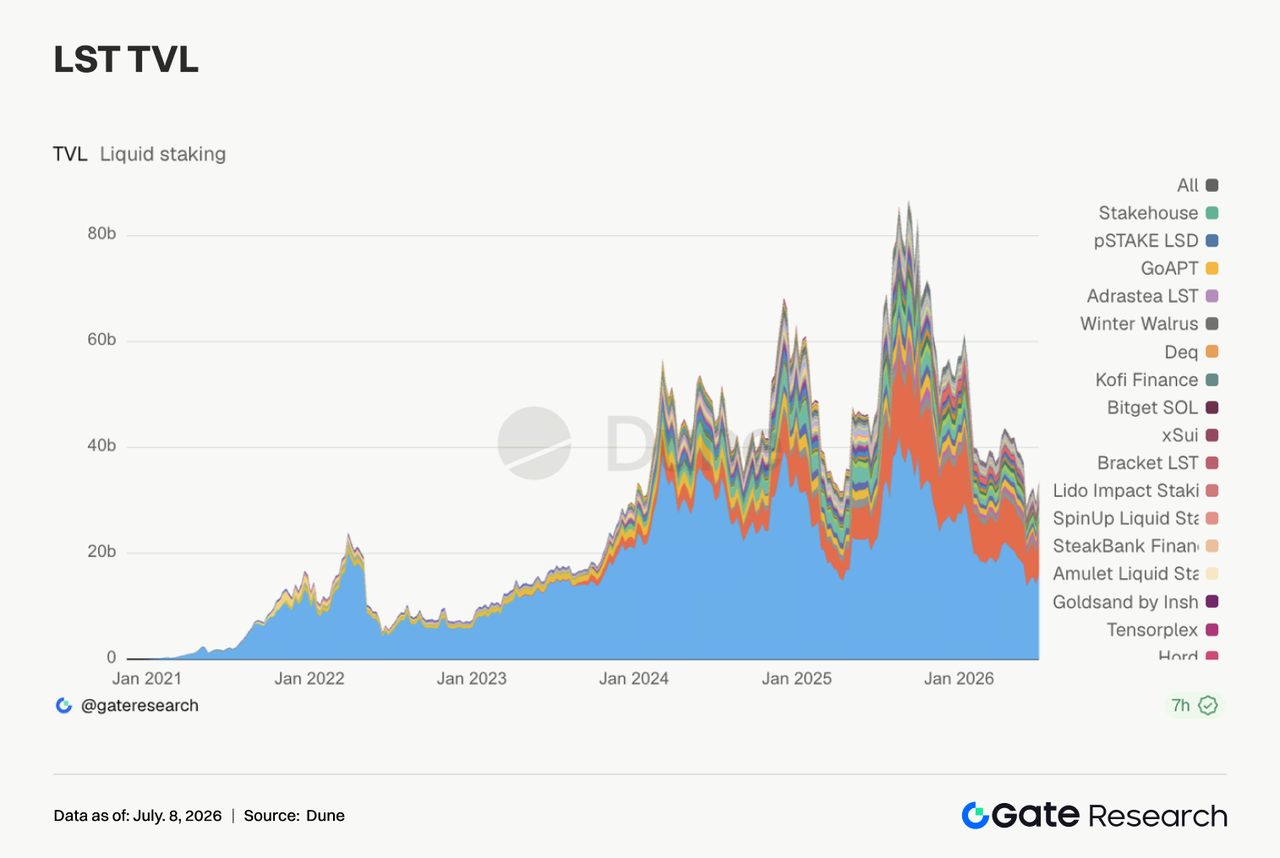

Цього тижня сектор LST чітко відновився. Протоколи ETH, такі як Lido, Rocket Pool, StakeWise, піднялися з мінімумів минулого тижня. Активи SOL також виявили значну еластичність: Jito, Sanctum, Jupiter Staked SOL відновилися у різному ступені. Оскільки TVL номіновано у доларах, це відновлення пов’язано із зростанням цін ETH і SOL, але також свідчить, що скорочення позицій попереднього тижня не переросли у стійкий тиск на викуп. Після інциденту KelpDAO/rsETH інституції, схоже, віддають перевагу LST з більшою безпекою та зрозумілими шляхами розвитку. Ризикова премія між стандартними LST і кросчейн-обгортками вже розійшлася. Загалом відновлення LST цього тижня зумовлене одночасно відновленням оцінки та покращенням апетиту до ризику.

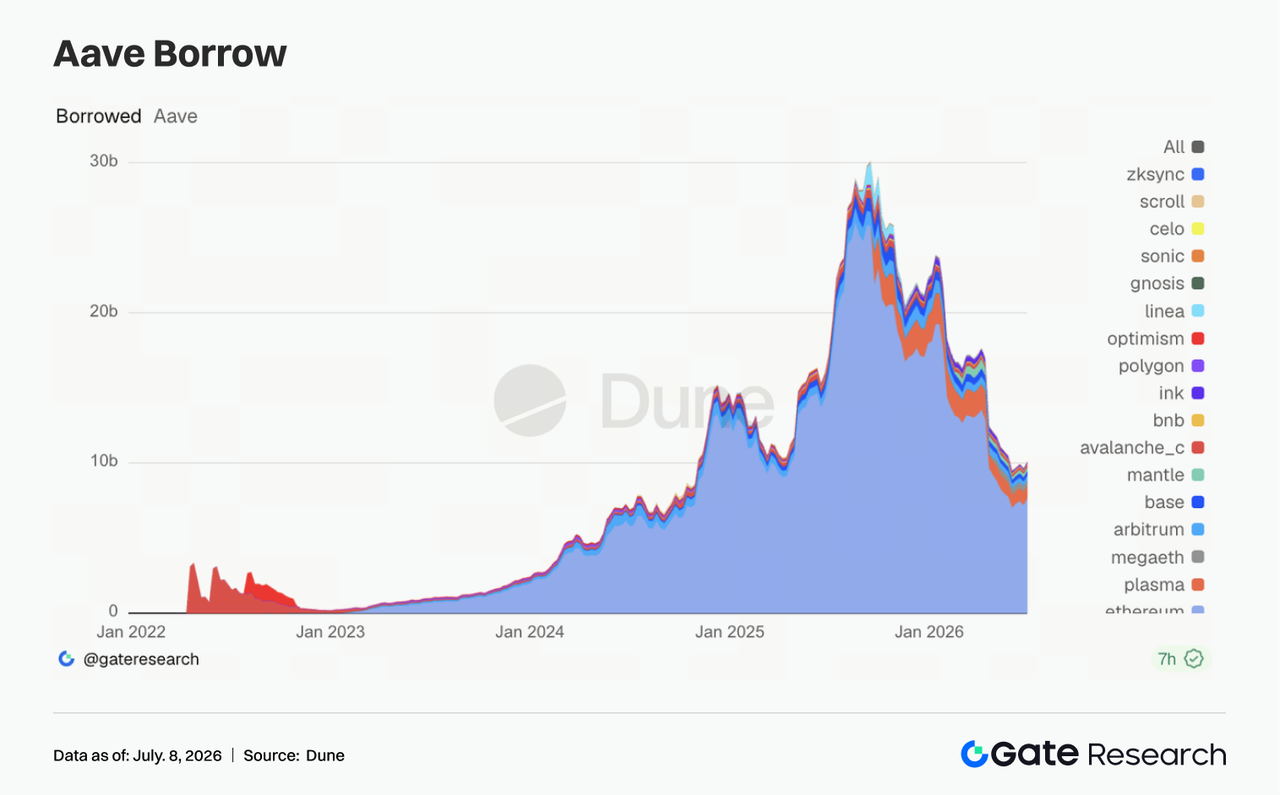

3.4 Баланси кредитування Aave зросли завдяки основному ринку Ethereum, хоча мультичейн-структура залишалася диференційованою

Баланси кредитування Aave цього тижня відновилися, причому більшість приросту припала на основний ринок Ethereum. На тлі відновлення апетиту до ризику капітал переважно повертався на ринок з найбільшою глибиною ліквідації та якістю застави. Деякі ринки — Arbitrum, Base, Mantle, Ink — також покращилися, але Plasma і MegaETH продовжили спад, що свідчить про уповільнення темпів розширення нових ринків. Така структура відповідає логіці відновлення ризику останніх тижнів: Aave не втратив попиту на кредитування, але капітал стає вибірковішим щодо мереж, застави та параметрів ризик-менеджменту.

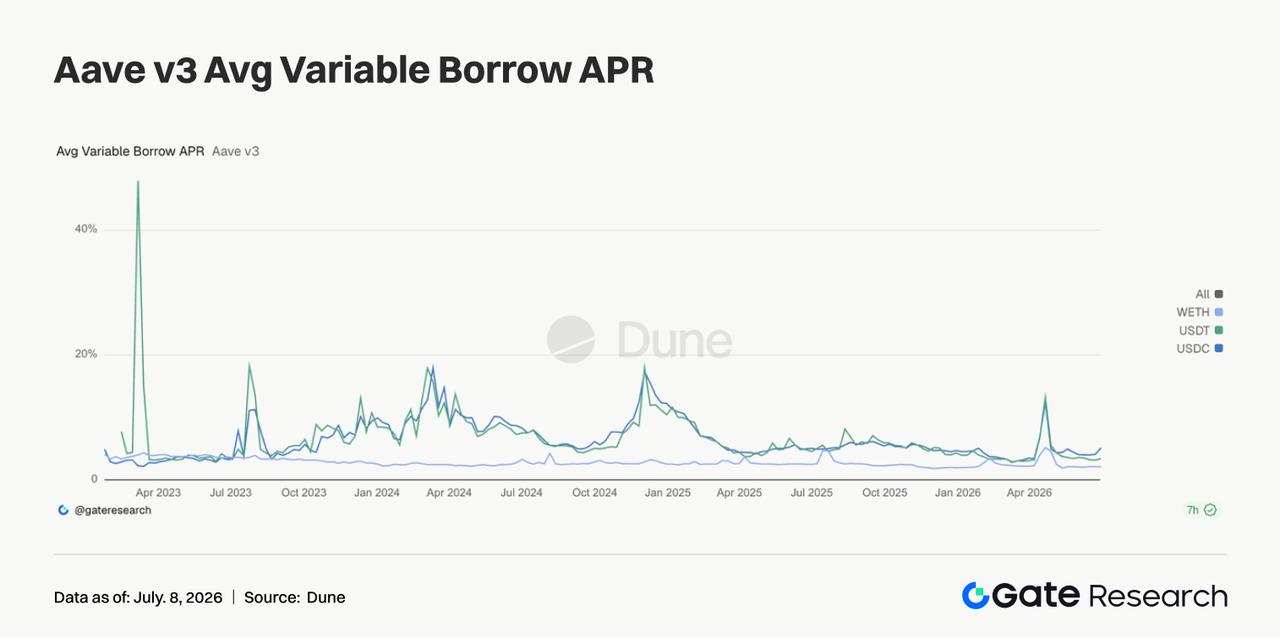

3.5 Ставки кредитування основних активів Aave знову розійшлися, тиск на фінансування USDC зріс

Три основні ставки Aave цього тижня знову розійшлися. Середня вартість запозичень USDC чітко зросла, USDT — незначно піднялася, а WETH залишилася на низькому рівні. USDC також демонстрував короткочасні сплески ставок, що свідчить про чутливість основного доларового пулу до змін у використанні. На відміну від цього, ставки WETH не зросли, тобто спрямоване кредитне плече ETH не стало надто заповненим. Така комбінація зазвичай відповідає відновленню інституційного попиту на обіг стейблкоїнів, арбітраж і управління заставою. Обговорення у спільноті Aave щодо збільшення буферів ліквідності USDC мали практичне значення цього тижня. Висновок з боку ставок очевидний: апетит до ризику покращився, але першою дорожчає саме якісна доларова ліквідність.

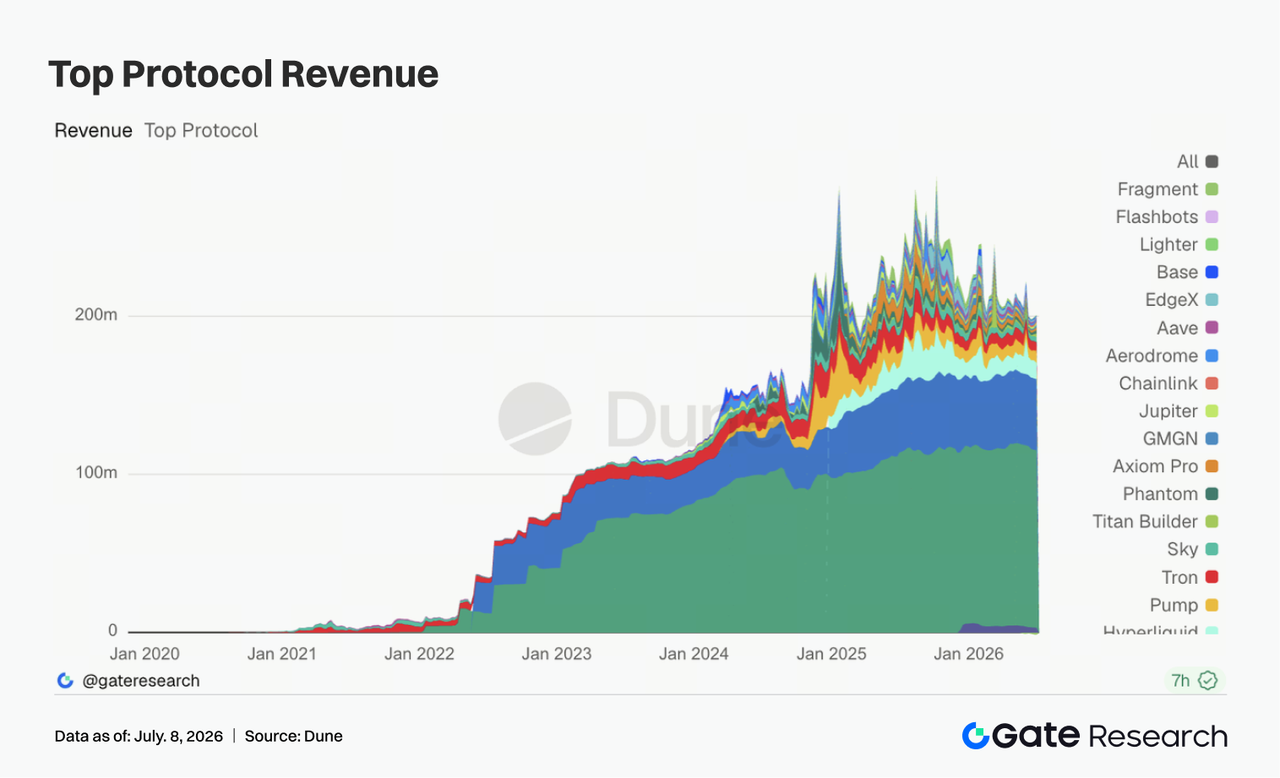

3.6 Дохідність протоколів змістилася від деривативів з високим бета до шлюзів трафіку Solana, найкращий результат — у екосистеми Pump

Структура доходів протоколів цього тижня чітко змінилася. Tether і Circle залишалися найстабільнішими джерелами грошових потоків, але основна еластичність зростання походила від шлюзів трафіку Solana — Pump.fun, PumpSwap, Axiom, Phantom. Дохідність Hyperliquid Perps знизилася порівняно з попереднім тижнем: інтерес до ончейн-перпетуалів та торгівлі індексами/Pre-IPO охолов від попередніх піків, але протокол все ще залишається одним із найбільш дохідних серед ончейн-деривативів. Titan Builder продовжив покращувати доходи, що свідчить про стійку циклічну еластичність інфраструктури ордер-флоу та MEV. Дохідність Aave V3 трохи знизилася, що відповідає розбіжності у структурі ставок та нерівномірному відновленню загальних балансів. Разом з даними DEX і з боку доходу, і з боку торгівлі основна тема тижня одна: мейнстрімні спотові платформи стабілізували базу, а справжню граничну еластичність забезпечили випуск, гаманці та фронтенди високочастотної торгівлі Solana. Емітенти стейблкоїнів забезпечують стабільний грошовий потік, а інфраструктура торгівлі та шлюзи трафіку — короткострокову еластичність.

4. Моніторинг деривативів

4.1 Ціна BTC відновилася з нижчих рівнів, а зростання OI свідчить про повернення кредитного капіталу

Минулого тижня BTC спочатку слабшав, а потім зміцнювався. На початку тижня ціна коливалася біля $60 000, короткочасно знижуючись до $59 000 близько 30 червня, після чого поступово відновилася до $63 000–$64 000 з 3 по 5 липня. Загалом ціна перейшла від слабкості попереднього тижня до відновлення з нижчих рівнів, хоча повністю вийти з діапазону ще не вдалося.

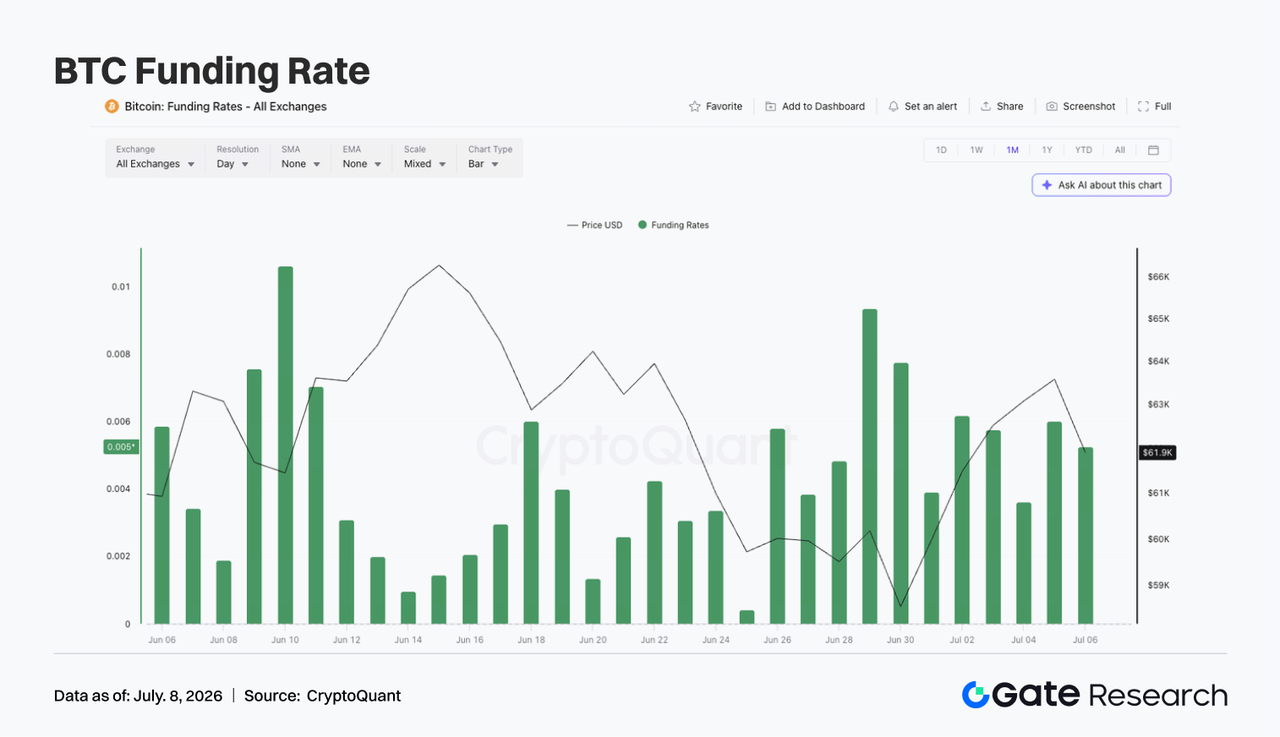

Відкритий інтерес цього тижня чітко відновився: OI був $20,5 млрд (29 червня), потім поступово зріс до $21,9–$22,0 млрд з 3 по 5 липня. Поєднання відновлення ціни та зростання OI свідчить про повернення кредитного капіталу на ринок — нові позиції частково підтримали це відновлення. Ставки фінансування залишалися позитивними протягом тижня, переважно у діапазоні 0,003–0,006, що свідчить про домінування бичачих настроїв. Порівняно з попередніми періодами підвищених ставок, цього тижня вони не виходили з-під контролю, але на тлі відновлення ціни стійко позитивні ставки все одно означають, що ринок вже акумулював певну довгу експозицію.

Деривативи BTC цього тижня перейшли від «захисного позиціонування на низах» до «помірного кредитного відновлення». Якщо ціна втримується вище $63 000, зростання OI може підтримати подальше ралі. Якщо BTC знову впаде до $60 000, нові лонги можуть знову потрапити під тиск скорочення плеча.

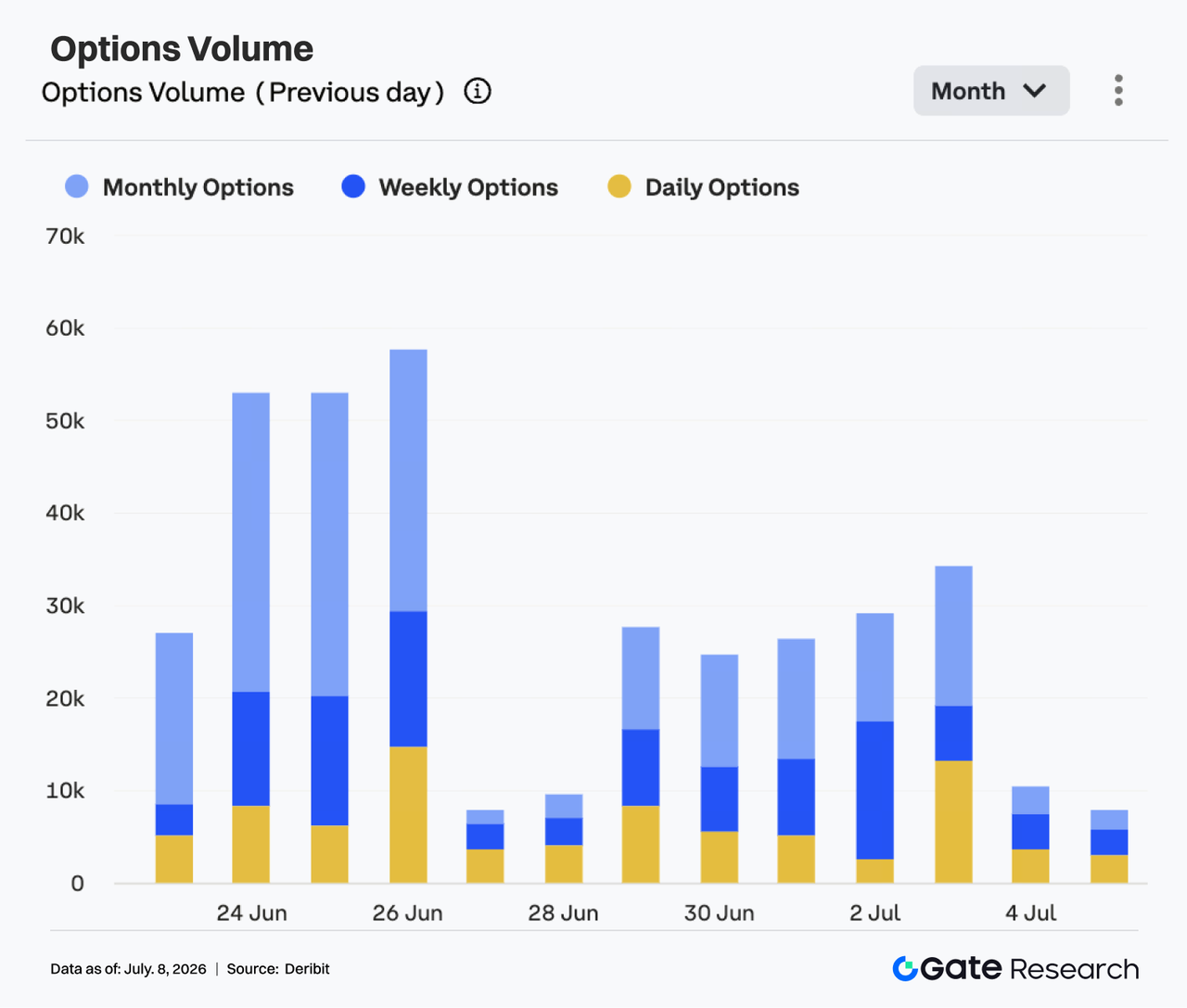

4.2 Обсяг опціонів спочатку залишався стабільним, потім зріс, а місячні контракти продовжували домінувати у структурі торгівлі

Опціонний ринок залишався доволі активним минулого тижня. З 29 червня по 1 липня обсяг опціонів BTC тримався у діапазоні 24 000–27 000 контрактів, залишаючись відносно стабільним. З 2 по 3 липня обсяг зріс і досяг 34 000 контрактів 3 липня — тижневого максимуму.

Структурно місячні опціони залишалися основним джерелом обсягу, що свідчить про продовження використання ринком довших контрактів для напрямленого позиціонування та управління ризиком. Обсяги тижневих опціонів також залишалися стабільними, відображаючи постійний попит на короткострокову торгівлю під час відновлення. Для денних опціонів спостерігалося певне зростання на окремих торгових днях, але вони не стали домінуючими. На вихідних обсяги чітко впали — до 8 000–10 000 контрактів 4–5 липня, що свідчить про охолодження короткострокового ентузіазму після відновлення ціни. Опціонний ринок цього тижня не демонстрував панічного зростання обсягів, а навпаки — структуру «відновлення ціни + домінування місячних контрактів + охолодження на вихідних».

З погляду торгової поведінки активність на опціонах більше відображала коригування позицій після відновлення, ніж одностороннє переслідування. Якщо BTC триматиметься вище $63 000, обсяги можуть залишатися помірно активними; якщо ціна повернеться нижче $60 000, попит на захист може знову підвищити обсяги.

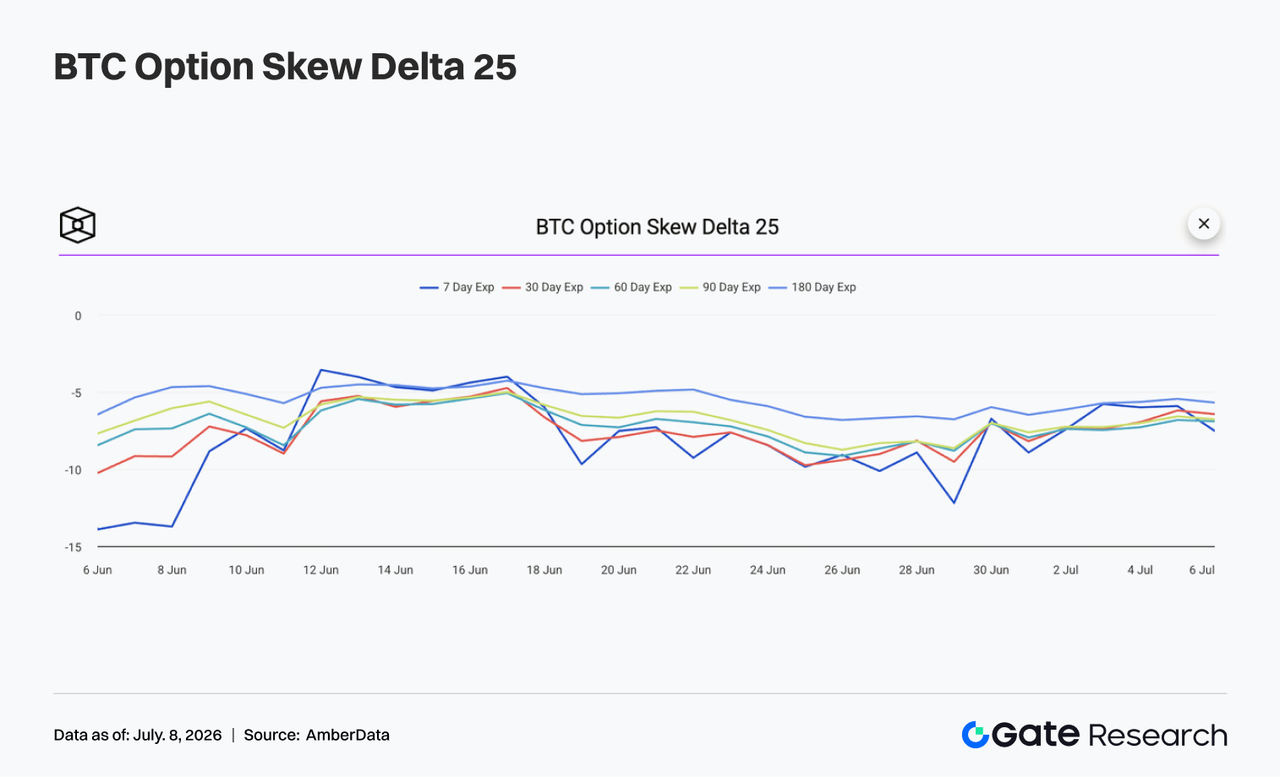

4.3 25D Skew відновився з глибоко негативних рівнів, але попит на захист від падіння не зник

З кривої 25D Skew видно, що ск’ю BTC за всіма термінами минулого тижня демонстрував тенденцію до відновлення. На початку тижня 7D Skew короткочасно перебував у глибоко негативній зоні — близько -12, що свідчить про сильний попит на короткостроковий захист від падіння і побоювання ринку щодо повернення BTC нижче $60 000.

У міру відновлення BTC короткостроковий ск’ю швидко відновився — після 30 червня 7D Skew піднявся до -6...-7, різко скоротивши розрив з іншими термінами, що свідчить про ослаблення попереднього концентрованого захисту на короткому кінці. Середньо- та довготерміновий ск’ю також відновився, але залишався загалом негативним: 30D, 60D, 90D, 180D Skew торгувалися на рівні -6...-7, тобто ринок вже не вкрай песимістичний, але все ще платить премію за ризики падіння.

Ск’ю цього тижня перейшов від екстремального захисного стану до відносно збалансованого, але все ще негативного діапазону. Якщо BTC залишиться вище $63 000, короткостроковий ск’ю може продовжити відновлення. Якщо ціна повернеться нижче $60 000, попит на захист знову посилиться.

4.4 DVOL чітко знизився на тлі охолодження очікувань щодо волатильності разом із відновленням ціни

Індекс DVOL для BTC загалом знизився минулого тижня. На початку тижня DVOL залишався на рівні 46–48, що відображало збереження премії за ризик, викликаної просіданням ціни минулого тижня та попитом на захист.

З початком липня, у міру відновлення BTC і відновлення ск’ю з глибоко негативних рівнів, DVOL почав знижуватися. 3–5 липня DVOL впав до 39–40 — суттєво нижче, ніж на початку тижня, що свідчить про помітне охолодження ринкових очікувань щодо майбутньої різкої волатильності. Це зниження DVOL не суперечить зростанню OI та ціни: ринок зараз більше схиляється до помірного відновлення, ніж до вибухової волатильності. Опціонний ринок також не фіксував стійкого панічного попиту на захист, що додатково підтверджує розрядку волатильності.

BTC наразі перебуває у стані «відновлення ціни + менша волатильність + помірно негативний ск’ю». Якщо ціна залишатиметься у діапазоні $62 000–$64 000, DVOL може зберігатися на низькому рівні. У разі прориву вгору або повернення нижче $60 000 волатильність може знову зрости.

5. Прогноз на поточний тиждень

6. Оновлення Gate Institutional

- Результати торгівлі залишалися стійкими, BTC і ETH на споті продовжували лідирувати на ринку

- Обсяг спотової торгівлі на платформі у червні зріс на 49,39% до попереднього місяця, суттєво випередивши середній рівень основних бірж.

- Результати спотової торгівлі BTC і ETH продовжували лідирувати на ринку: обсяг торгів BTC зріс на 95,42% до попереднього місяця, ETH — на 72,50%, обидва показника входять у топ серед основних торгових платформ. Активність на споті у токенах з малою капіталізацією також продовжила зростати, загалом зберігаючи динаміку ринку.

- Обсяг деривативної торгівлі на платформі зріс на 11,19% до попереднього місяця, а інституційні обсяги спотової та деривативної торгівлі — на 17,71% і 10,70% відповідно, при цьому структура торгівлі продовжила покращуватися.

- Кілька глобальних квантових, маркет-мейкерських і високочастотних торгових інституцій продовжували інтеграцію, а попит на інституційну торгівлю залишався активним.

- Екосистема CrossEx продовжила розширюватися, обсяги торгів у II кварталі досягли нового максимуму

- Сумарний обсяг торгів і капіталу CrossEx у II кварталі підтримували швидке зростання, постійно оновлюючи історичні максимуми.

- У першому тижні липня обсяг торгів CrossEx зріс на 26% тиждень до тижня, інституційний капітал продовжував надходити.

- Інституційні продукти та капітальні сервіси продовжували оновлюватися

- Рішення щодо капіталу, такі як великі позики без відсотків та OTC Loan, продовжували вдосконалюватися, задовольняючи різноманітні інституційні потреби у фінансуванні.

- Кілька провідних інституцій подали заявки на продукти інституційного рівня — RPI, Colo, GMCC, OTC Loan, при цьому проникнення професійних торгових сервісів продовжувало зростати.

- Бізнес з кредитування зберігав стійке зростання, нові інституційні клієнти продовжували підключатися, що додатково підвищувало ефективність інституційного капіталу.

- Технічна інфраструктура продовжувала вдосконалюватися

- Вдосконалювалися WebSocket, REST API та продуктивність торгових шляхів, що ще більше скоротило затримки обробки ордерів та пушу ринкових даних.

- Архітектура торгівлі 3.0 продовжувала розвиватися, з акцентом на оптимізацію хвостових затримок у високочастотному режимі та стабільність системи.

- Бот AI для клієнтської підтримки продовжував удосконалюватися, точність вирішення базових питань залишалася понад 85%.

- Інфраструктура сторонніх постачальників, таких як Fireblocks і Copper, також покращувалася, що підвищило автоматизацію та покращило досвід підключення інституційних клієнтів.

Джерела даних:

Gate Research — це комплексна дослідницька платформа з блокчейну та криптовалют, яка надає читачам глибокий контент: технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Застереження

Інвестування у ринки криптовалют пов’язане з високим ризиком. Рекомендуємо користувачам проводити власне дослідження і повністю розуміти природу активів та продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникли внаслідок таких рішень.