Câu chuyện AI đằng sau khoản huy động 26,5 tỷ USD

Các dữ liệu then chốt của IPO SK hynix trên Nasdaq

Đợt phát hành ADR lần này nhận được mức đăng ký mua vượt hơn 7 lần, với tổng giá trị đơn hàng gần 200 tỷ USD. Các tổ chức đầu tư dài hạn hàng đầu như Baillie Gifford, Coatue Management đưa ra ý định đăng ký mua tổng cộng cao nhất 7 tỷ USD. Trong bối cảnh thời gian gần đây ngành bán dẫn toàn cầu ghi nhận đợt điều chỉnh rõ rệt — giá cổ phiếu SK hynix tại Seoul từ đỉnh lịch sử cuối tháng 6 đã giảm khoảng 25% — tín hiệu nhu cầu mạnh mẽ như vậy càng đáng để soi xét.

Luận điểm của nhà đầu tư không quá phức tạp. Toàn bộ số vốn huy động sẽ được dùng để mở rộng năng lực bán dẫn tại Hàn Quốc: xây dựng nhà máy wafer giai đoạn 1 thuộc cụm bán dẫn Yongin, xây dựng nhà máy wafer đóng gói tiên tiến P&T 7 tại Cheongju, và mua các thiết bị tiên tiến như máy khắc EUV từ ASML (Hà Lan). Nói cách khác, thị trường vốn Mỹ đang tài trợ trực tiếp cho việc mở rộng năng lực của một công ty Hàn Quốc — và điều kiện để làm được điều đó là thị trường tin rằng nhu cầu chip nhớ do AI thúc đẩy sẽ duy trì vượt cung trong dài hạn.

Năng lực sản xuất HBM và toàn bộ dòng chip nhớ của SK hynix trong cả năm 2026 đã được khách hàng đặt hết. Đây không phải trường hợp đơn lẻ của một công ty, mà là đặc điểm chung của cả ngành. Ba nhà sản xuất chip nhớ chính về HBM năm 2026 đều đã bán hết.

HBM: “băng chuyền tốc độ cao” trong chuỗi năng lực tính toán AI

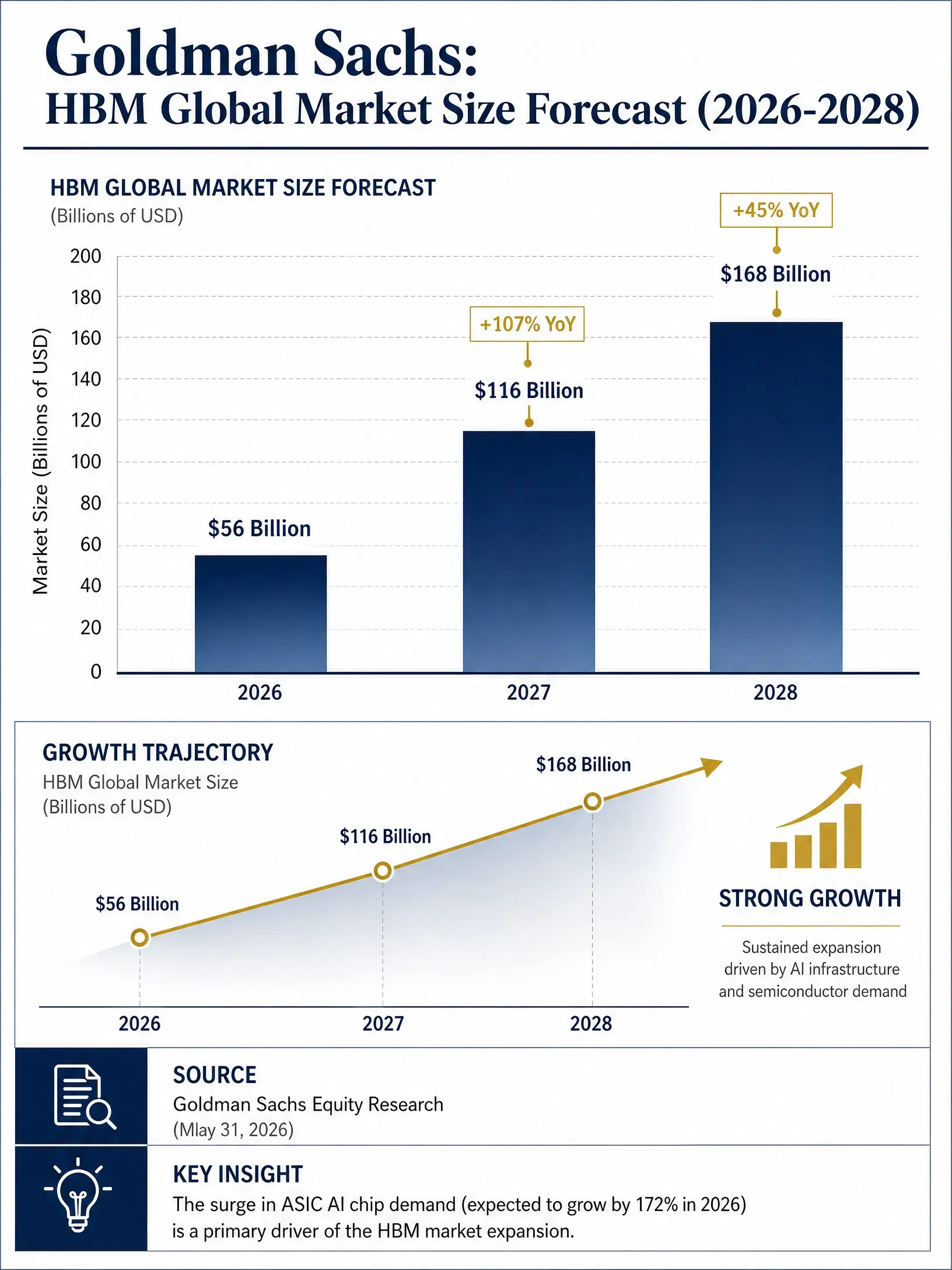

Dự báo quy mô thị trường HBM toàn cầu của Goldman Sachs (2026-2028)

Để hiểu vì sao SK hynix có vị trí then chốt trong làn sóng AI lần này, cần nắm vai trò của HBM trong tính toán AI.

Trong kiến trúc tính toán truyền thống, GPU chịu trách nhiệm xử lý phép tính, còn DRAM chịu trách nhiệm lưu trữ dữ liệu, và hai bên kết nối với nhau qua bus. Khi quy mô tham số của mô hình AI tăng từ mức hàng nghìn tỷ lên hàng nghìn tỷ… (tương đương hàng vạn tỷ), tốc độ tăng năng lực tính toán của GPU vượt xa tốc độ tăng của truyền dữ liệu — tính toán dù mạnh đến đâu nhưng nếu dữ liệu không kịp cung cấp, cả hệ thống vẫn không thể vận hành hiệu quả. HBM ra đời chính để giải quyết nút thắt này. HBM sử dụng công nghệ xếp chồng 3D để xếp dọc nhiều chip DRAM, kết hợp với mạch liên kết tốc độ cao giữa các chip thông qua TSV (silicon via through), từ đó cung cấp băng thông cao, độ trễ thấp và hiệu suất năng lượng vượt trội trong diện tích vật lý cực nhỏ.

Nói đơn giản, HBM là “băng chuyền tốc độ cao” cho GPU AI — nếu không có nó, các bộ tăng tốc AI như H100, B200 và cả nền tảng Rubin thế hệ tiếp theo của Nvidia đều không thể phát huy đúng hiệu năng. Chính tầm quan trọng theo kiểu “thiếu là không được” ở mức hệ thống đã nâng HBM từ một danh mục phụ của DRAM thành một nguồn lực chiến lược cốt lõi của hạ tầng AI.

Sự thay đổi về quy mô thị trường phản ánh trực quan logic này. Goldman Sachs dự báo tổng quy mô thị trường HBM toàn cầu năm 2026 sẽ đạt khoảng 56 tỷ USD, năm 2027 tăng gấp đôi lên 116 tỷ USD và đến 2028 tiếp tục mở rộng lên 168 tỷ USD. Trong khi đó, quy mô toàn ngành chip nhớ toàn cầu năm 2026 dự kiến tăng vọt từ 247,5 tỷ USD năm 2025 lên hơn 496,5 tỷ USD. HBM không chỉ là phân khúc tăng trưởng nhanh nhất, mà còn là động cơ cốt lõi cho sự mở rộng của toàn ngành lưu trữ.

Vì sao SK hynix trở thành bên hưởng lợi lớn nhất

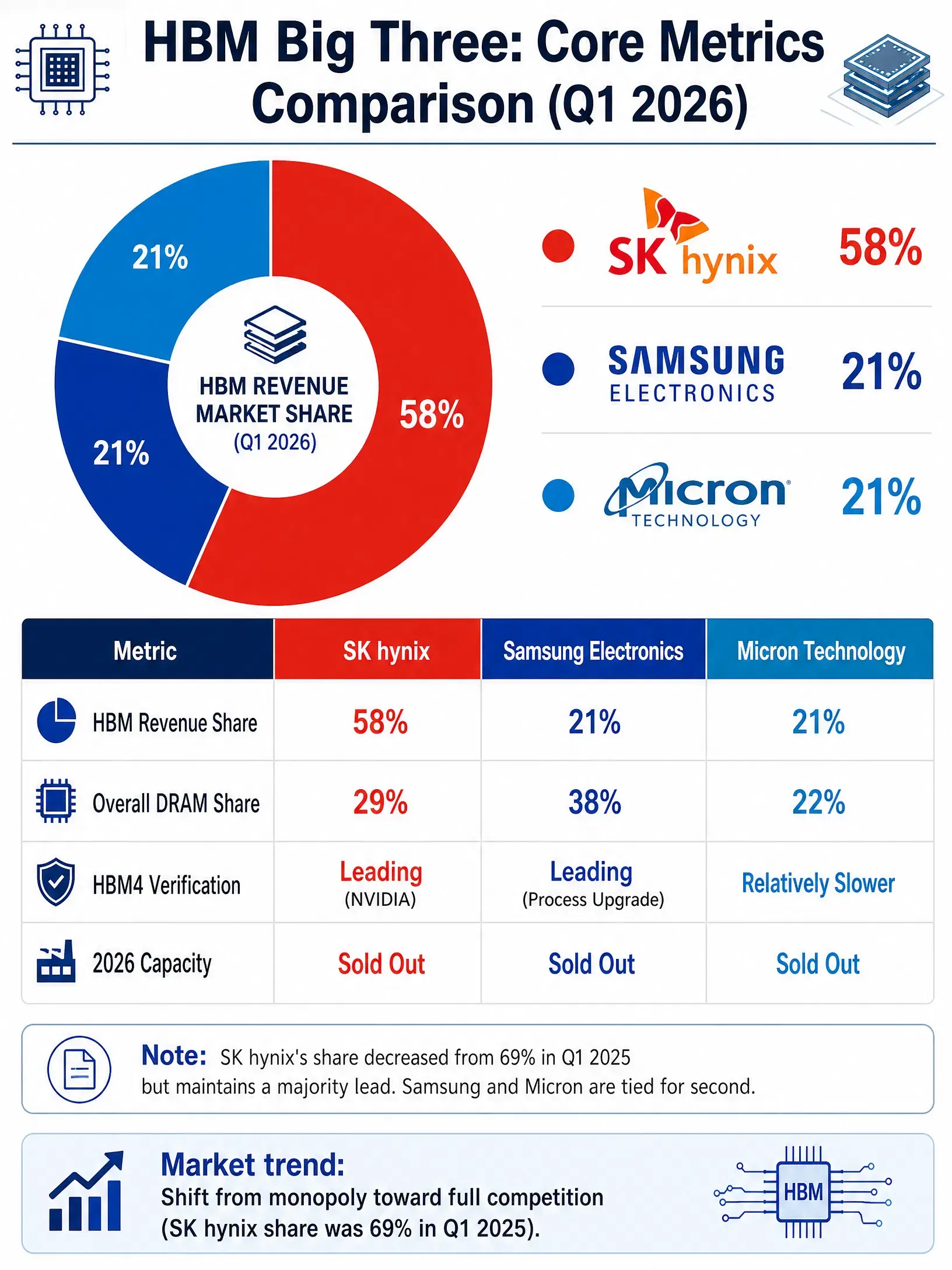

Doanh thu thị trường HBM toàn cầu Q1 năm 2026 (so sánh ba bên lớn)

Trong thị trường HBM có mức độ tập trung rất cao, hiện chỉ có ba doanh nghiệp có thể sản xuất hàng loạt: SK hynix, Samsung Electronics và Micron Technology. Và SK hynix, nhờ lợi thế đi trước và tích lũy công nghệ, đã chiếm vị thế dẫn trước rõ rệt trong phân khúc này.

Theo dữ liệu do Counterpoint Research công bố ngày 25/6/2026, cơ cấu thị phần thị trường HBM toàn cầu trong Q1 năm 2026 theo doanh thu lần lượt là: SK hynix 58%, Samsung Electronics 21%, Micron Technology 21%. Nếu tính theo sản lượng lô hàng, các bên phân tích dự báo SK hynix sẽ chiếm khoảng 52% thị phần cả năm 2026, Samsung khoảng 39% và Micron khoảng 8%. Dù khác nhau về cách thống kê, vị thế dẫn đầu của SK hynix là chắc chắn.

Vị thế dẫn đầu này được xây trên nhiều “bức tường” khác nhau. Về công nghệ, tỷ lệ đạt tiêu chuẩn trong đóng gói MR-MUF của SK hynix được xem là chuẩn mực ngành, là đơn vị duy nhất có thể vận hành ổn định đồng thời hai dây chuyền HBM3E và HBM4. Về quan hệ khách hàng, SK hynix là nhà cung cấp HBM quan trọng nhất của Nvidia, chiếm khoảng 60% đến 70% thị phần trong nguồn cung HBM4 cho nền tảng Vera Rubin. Về năng lực sản xuất, năng lực HBM của SK hynix năm 2026 hầu như đã được khách hàng đặt hết.

Trước thềm niêm yết của SK hynix, UBS đã công bố báo cáo nghiên cứu, nâng giá mục tiêu 12 tháng từ 3 triệu won Hàn Quốc lên 3,2 triệu won Hàn Quốc, tái khẳng định khuyến nghị “Mua”, dự đoán lợi nhuận hoạt động năm 2026 đạt 32,7 nghìn tỷ won Hàn Quốc, và năm 2027 tiếp tục tăng lên 62,3 nghìn tỷ won Hàn Quốc. J.P. Morgan International (Ciao: “Jiao Yang”) dự báo doanh thu của SK hynix giai đoạn 2026 đến 2028 lần lượt là 370 nghìn tỷ, 578 nghìn tỷ và 655 nghìn tỷ won Hàn Quốc.

Bức tranh cạnh tranh: ba “ông lớn” HBM hợp tác rồi tranh giành

Thị trường HBM đang chuyển từ trạng thái “một bên dẫn dắt” sang “ba chân kiềng”. Trong Q1/2025, thị phần HBM của SK hynix từng lên tới 69%. Khi Samsung và Micron nhanh chóng tăng sản lượng, tỷ trọng của SK hynix đã giảm, nhưng đây không phải sự mất đơn hàng, mà là giai đoạn tất yếu khi thị trường rời khỏi trạng thái độc quyền để bước vào cạnh tranh đầy đủ.

Tình hình đuổi kịp của Samsung là rõ rệt nhất. Với vai trò dẫn đầu thị trường DRAM toàn cầu chiếm 38% thị phần, Samsung đã đứng ở vị trí tiên tiến trong tiến độ xác thực HBM4; các nâng cấp tiến trình của hãng giải quyết vấn đề sinh nhiệt và cải thiện hiệu suất. Samsung dự kiến nâng năng lực HBM năm 2026 thêm 50%, mục tiêu đạt 250.000 tấm wafer mỗi tháng. Trong Q2/2026, lợi nhuận hoạt động của Samsung tăng khoảng 19 lần so với cùng kỳ, dự kiến đạt 89,4 nghìn tỷ won Hàn Quốc (khoảng 58,4 tỷ USD), qua đó trở thành công ty có lợi nhuận hoạt động theo quý cao nhất trên thế giới.

Micron Technology lại giành một chỗ đứng nhờ lợi thế thị trường nội địa Mỹ và tích lũy công nghệ. Lợi nhuận ròng cho năm tài chính 2026 dự kiến đạt khoảng 83 tỷ USD, biên lợi nhuận hoạt động tới 80%. Đầu tháng 7, Micron đã công bố chi 9,3 tỷ USD để mở rộng năng lực sản xuất HBM tại Hiroshima (Nhật Bản). Tuy nhiên, do bị giới hạn bởi kiến trúc công nghệ, Micron tiến độ xác thực HBM4 tương đối chậm hơn.

Nvidia, với tư cách là người mua HBM lớn nhất đơn lẻ, chiến lược thu mua của họ sẽ quyết định trần thị phần của ba nhà cung cấp. Vì cân nhắc an toàn chuỗi cung ứng, Nvidia áp dụng chiến lược “ba nhà cung cấp cùng tồn tại”. Điều này có nghĩa là trong ngắn hạn, vị thế dẫn đầu của SK hynix vẫn vững chắc, nhưng đà đuổi kịp của Samsung không thể bị xem nhẹ.

Chu kỳ siêu tăng của chip nhớ có kéo dài được không?

Bất kỳ phân tích nào về ngành bán dẫn cũng không thể tránh được vấn đề mang tính chu kỳ. Ngành chip nhớ vốn nổi tiếng là rất chu kỳ: giá thường tăng trong vài năm, sau đó lại rơi vào giai đoạn trầm lắng kéo dài tương tự. Lần mở rộng hiện tại do AI thúc đẩy liệu có lặp lại lịch sử?

Chuỗi lập luận theo hướng lạc quan khá rõ ràng. Việc xây dựng các trung tâm dữ liệu AI trên toàn cầu vẫn đang tăng tốc. Ngân hàng Mỹ dự báo đến năm 2027, tổng chi tiêu vốn cho hạ tầng điện toán đám mây và AI trên toàn cầu sẽ đạt 1,5 nghìn tỷ USD. Goldman Sachs cho rằng cuộc đua “vũ trang” về năng lực tính toán do các “ông lớn” đám mây dẫn dắt đang đưa chip nhớ từ mặt hàng chu kỳ lên thành tài sản chiến lược khan hiếm; việc tăng giá trong năm 2026 không phải là kết thúc, mà có thể là giai đoạn khởi đầu của một chu kỳ siêu tăng. Báo cáo của TrendForce (TrendForce Consulting) cũng chỉ ra rằng nửa đầu năm 2026, ngành chip nhớ toàn cầu đang trải qua chu kỳ siêu hưng thịnh hiếm gặp trong vòng 15 năm.

Tuy nhiên rủi ro cũng tồn tại thật. Ba nhà sản xuất chip nhớ dự kiến sẽ xả ra quy mô lớn năng lực HBM và DRAM trong giai đoạn 2027 đến 2028. Nếu năng lực tập trung được giải phóng trong khi tốc độ tăng đầu tư AI chậm lại, quan hệ cung-cầu có thể đảo chiều. Ngoài ra, giá chip nhớ đã tăng mạnh trong nhiều quý liên tiếp — giá DRAM phổ thông trong nửa năm đã tăng hơn 2 lần — mức tăng này bản thân nó hàm chứa áp lực cho sự trở về giá trị trung bình.

Trên tờ The Wall Street Journal, khi bình luận về IPO của SK hynix, bài viết cho rằng thị trường định giá thấp hơn đối với cổ phiếu nhóm chip nhớ là có lý do: ngành DRAM/Bộ nhớ có biến động theo chu kỳ. Hệ số P/E dự phóng của SK hynix vào khoảng 7 lần, của Samsung chỉ khoảng 2 lần, và Micron khoảng 6 lần. Những con số này thấp hơn đáng kể so với mức định giá của các công ty thiết kế chip AI như Nvidia, phản ánh sự thận trọng của thị trường trước rủi ro chu kỳ kéo dài.

UBS và KB Securities lại có quan điểm khác. Các nhà phân tích của KB Securities cho rằng SK hynix sẽ được hưởng lợi từ tình trạng thiếu hụt nguồn cung chip nhớ dự kiến kéo dài đến cuối năm 2028, xu hướng tăng của lợi nhuận và giá cổ phiếu vẫn chưa kết thúc. UBS thì định tính chu kỳ hiện tại là “chu kỳ siêu tăng của chip nhớ hiếm gặp một lần trong 30 năm”.

Hai quan điểm đều có cơ sở riêng, và cuối cùng câu trả lời phụ thuộc vào một biến số cốt lõi: liệu đầu tư vào hạ tầng AI có thể duy trì tốc độ tăng trưởng hiện tại trong vài năm tới hay không. Với nhà đầu tư, đây vừa là cơ hội, vừa là rủi ro cần tiếp tục theo dõi.

Câu hỏi thường gặp (FAQ)

Quy mô huy động và mức định giá của IPO trên Nasdaq lần này của SK hynix là bao nhiêu?

SK hynix phát hành 177,9 triệu ADR với giá 149 USD mỗi ADR, tổng huy động khoảng 26,5 tỷ USD, lập kỷ lục cao nhất về IPO của doanh nghiệp nước ngoài sang Mỹ. Mỗi ADR tương ứng với 0,1 cổ phiếu phổ thông của Hàn Quốc. Giá phát hành cao hơn khoảng 3% so với giá đóng cửa của phiên giao dịch trước trên thị trường Seoul. ADR bắt đầu giao dịch trên Nasdaq vào ngày 10 tháng 7 theo mã tạm thời “SKHYV”, và ngày 13 tháng 7 chuyển sang mã chính thức “SKHY”.

HBM là gì? Vì sao nó quan trọng với AI đến vậy?

HBM (bộ nhớ băng thông cao) là loại bộ nhớ hiệu năng cao tích hợp nhiều chip DRAM theo chiều dọc qua công nghệ xếp chồng 3D. Trong tính toán AI, khi năng lực tính toán của GPU tăng lên, cần tốc độ truyền dữ liệu nhanh hơn tương ứng; HBM với băng thông cao, độ trễ thấp và hiệu suất năng lượng cao đáp ứng đúng nhu cầu đó. Đây là thành phần then chốt trong bộ tăng tốc AI của Nvidia, và được các tổ chức như Goldman Sachs xem là một nguồn lực chiến lược cốt lõi trong chuỗi năng lực tính toán AI.

Vị thế cạnh tranh của SK hynix trên thị trường HBM như thế nào?

SK hynix là nhà lãnh đạo trên thị trường HBM toàn cầu. Dữ liệu của Counterpoint cho thấy thị phần của hãng trong Q1/2026 là 58%, trong khi Samsung Electronics và Micron mỗi bên 21%. SK hynix là nhà cung cấp HBM quan trọng nhất của Nvidia, chiếm khoảng 60% đến 70% thị phần trong nguồn cung HBM4 cho nền tảng Vera Rubin. Năng lực sản xuất HBM năm 2026 của SK hynix đã được khách hàng đặt hết.

Chu kỳ siêu tăng của chip nhớ có kéo dài không?

Các yếu tố lạc quan gồm việc tiếp tục xây dựng trung tâm dữ liệu AI toàn cầu, chi tiêu vốn của các nhà cung cấp đám mây tăng và nhu cầu HBM tăng nhanh. Goldman Sachs dự báo thị trường HBM sẽ tăng từ 56 tỷ USD năm 2026 lên 168 tỷ USD năm 2028. Nhưng rủi ro cũng có: ngành chip nhớ có tính chu kỳ mạnh; ba nhà sản xuất dự kiến sẽ xả lượng lớn năng lực trong giai đoạn 2027 đến 2028. Nếu cung-cầu đảo chiều có thể dẫn tới điều chỉnh giá.

Niêm yết Nasdaq của SK hynix mang ý nghĩa gì đối với nhà đầu tư?

Niêm yết này mở rộng kênh để nhà đầu tư toàn cầu tham gia, giúp thu hẹp khoảng cách định giá giữa SK hynix và đối thủ Mỹ là Micron. Cả UBS và KB Securities đều đưa ra khuyến nghị “Mua”, cho rằng chu kỳ siêu tăng chip nhớ do AI thúc đẩy vẫn đang ở giai đoạn đầu. Tuy nhiên, nhà đầu tư cần theo dõi rủi ro theo chu kỳ của ngành chip nhớ và biến động cung-cầu do mở rộng năng lực có thể gây ra.