聯準會會議紀要釋放鷹派信號:加息預期升溫,AI 投資為何被視為 2026 年通膨新變數?

對於加密市場投資者而言,這份紀要的意義不僅在於它揭示了美聯儲下一步的可能動向,更在於它重新定義了宏觀流動性預期。截至 7 月 9 日,據 Gate 行情數據顯示,比特幣報 62,045.5 美元,24 小時跌幅 1.24%,市值約 1.24 萬億美元。市場正在消化一個關鍵信號:降息敘事正在退場,加息可能性正在回歸議程。

$BTC

利率不變,但“不變”的含義已經變了

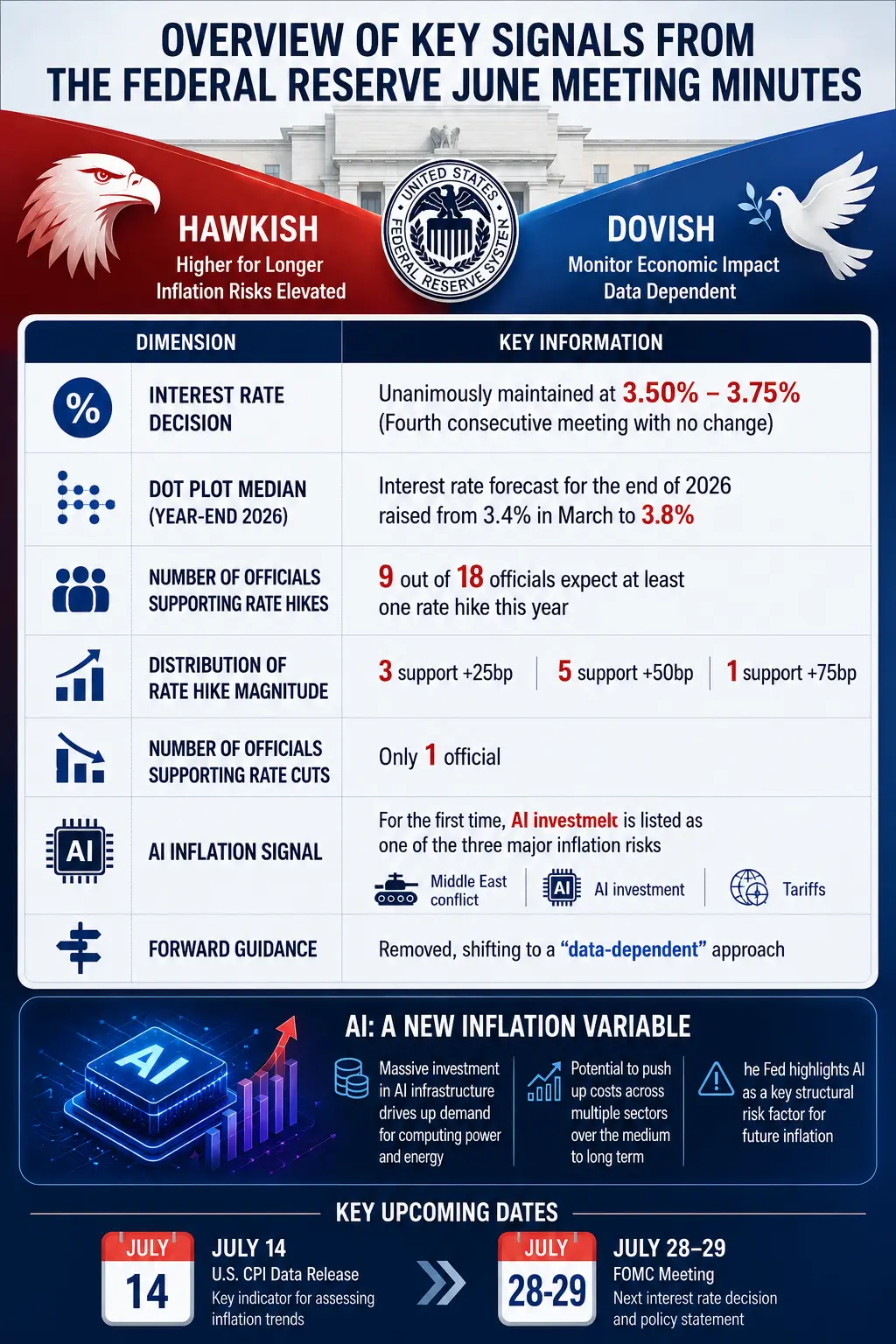

從表面看,6 月 FOMC 會議的結果並無懸念——12 名投票委員全票通過維持利率不變。自去年 12 月以來,聯邦基金利率始終保持在 3.50% 至 3.75% 區間。然而,這次會議的真正看點不在決議本身,而在官員們對未來的判斷。

紀要顯示,會後公布的經濟預測點陣圖中,18 名與會者裡有 9 人認為 2026 年底前至少需要加息一次,其中 6 人認為需要加息兩次。而在今年 3 月,做出同樣判斷的人數為零。與此同時,預計利率下降的人數從 3 月的 12 人降至僅 1 人。2026 年底聯邦基金利率中位數預測從 3 月的 3.4% 上調至 3.8%——這一數字本身已經隱含了年內一次加息的市場預期。

但分歧遠未結束。另外 9 名官員預計利率將保持不變或出現降息。紀要明確寫道,與會者在各自認為最有可能的經濟情境下對適當貨幣政策所作的個人評估呈現出“勢均力敵”的兩派格局。部分委員認為通膨會逐步降溫,屆時美聯儲具備降息空間;另一批委員則認為物價將持續高企,後續需要加息。

這種分裂並不令人意外。當前美國通膨同比升至 4.1%,大幅高於美聯儲 2% 的政策目標,物價漲幅已連續六年突破目標區間。5 月個人消費支出價格指數同比上升 4.1%,為 2023 年以來新高;剔除食品和能源的核心通膨指標上升 3.4%。剔除住房因素後的服務業通膨幾乎未見回落。

紀要中的一個細節值得注意:少數與會者認為,6 月會議“已有充分理由加息”,但他們最終仍支持維持利率不變。這意味著,點陣圖所體現的分歧更多反映的是對未來前景的不同判斷,而非對當前政策行動的意見分裂。但“暫不加息”和“不需要加息”是兩回事——市場正在學習區分這兩者。

本次紀要的另一大看點是沃什主導的溝通方式變革。多數官員支持縮短會後聲明,並贊成刪除暗示下一步政策傾向的措辭。最終發布的聲明取消了“前瞻指引”,轉而強調依據未來數據決定政策路徑。這一變化意味著美聯儲正在有意降低紀要的信息含量,未來的會議紀要可能不再清晰標註不同政策觀點的支持規模。

美聯儲 6 月會議紀要核心信號一覽

AI 通膨:一個全新宏觀變數的誕生

這是本次紀要最具突破性的內容。

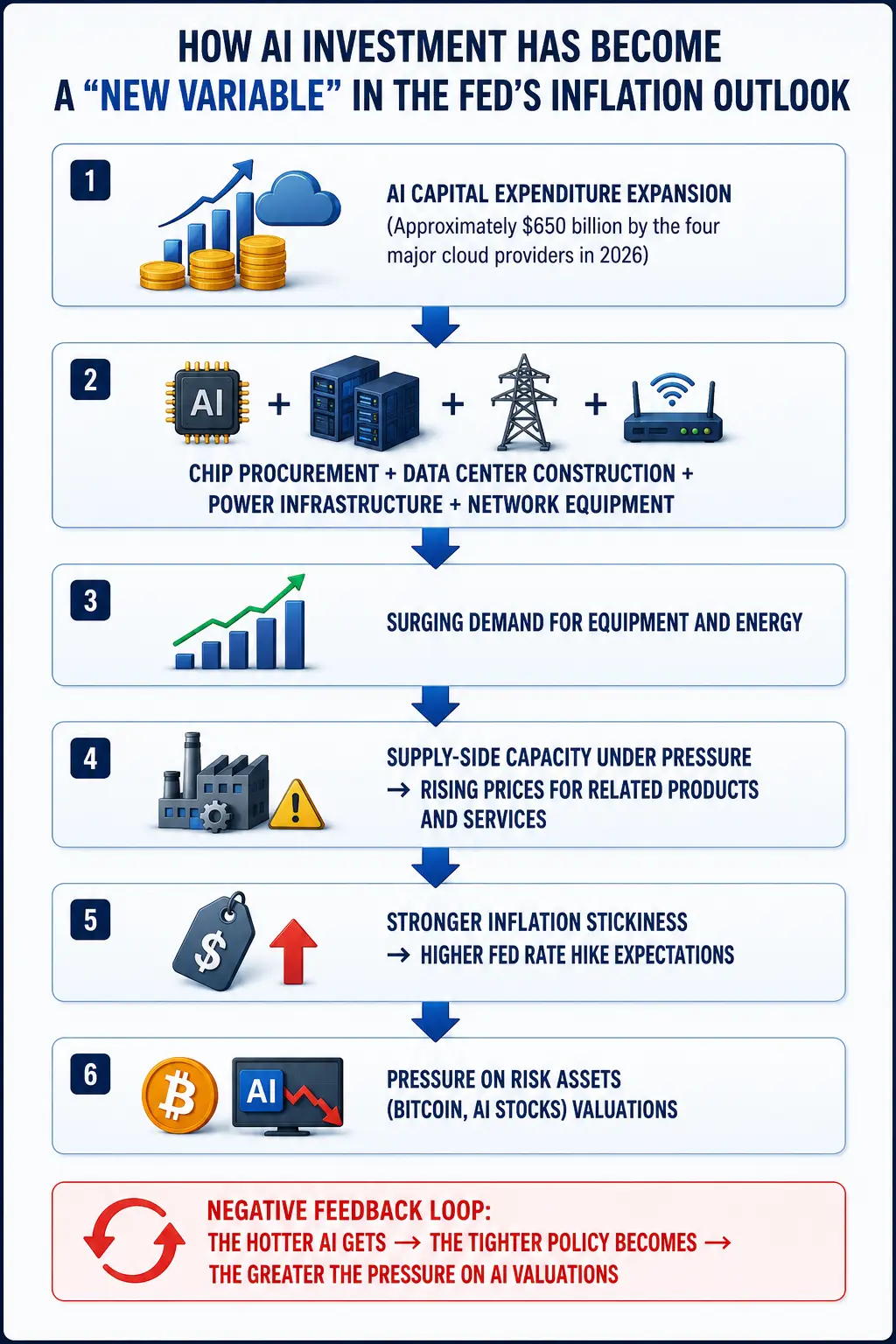

會議紀要首次將人工智慧(AI)投資正式納入通膨討論範圍。數月前,AI 基礎設施投資幾乎還不是美聯儲討論中的重點通膨來源。如今,它被列入了與中東戰爭和關稅並列的推升通膨的三大力量之一。

多位官員明確指出,旺盛的 AI 基礎設施建設需求可能推高科技產品與電力價格,從而加劇短期通膨壓力。紀要原文寫道:“多位與會者評論稱,價格壓力已變得更加廣泛,大部分商品和服務……均經歷大幅上漲。”更多官員認為,AI 基礎設施帶動的強勁商業投資,可能成為維持價格壓力的新力量。

這一判斷並非憑空而來。TD Cowen 預計,主要超大規模雲服務商 2026 年資本支出將達 7,450 億美元,並在 2027 年和 2028 年繼續投入超過 1 萬億美元。根據其測算,這些巨頭的支出明年將升至約佔 GDP 的 3%,顯著高於 2020 年不到 0.5% 的水平。美國四大科技公司(谷歌、亞馬遜、Meta、微軟)預測,到 2026 年它們的資本支出總額將達到約 6,500 億美元。

這些資金的流向高度具體且物理化——晶片採購、資料中心建設、電力基礎設施、網路設備、建築投資。81% 的受訪者認為 AI 基礎設施建設將在未來一年內推高通膨。

美聯儲官員的邏輯鏈條清晰而直接:AI 資本支出擴張 → 設備與能源需求上升 → 供給能力承壓 → 價格上升 → 通膨粘性增強。這一邏輯與此前能源或工資驅動的通膨有本質區別——它來自企業投資端的結構性擴張,而非單純的消費端需求或供給衝擊。

值得注意的是,沃什此前曾表態,AI 長期將透過提升生產率發揮抑制通膨作用。但紀要顯示,短期風險顯然佔據了官員們的主要關注。美聯儲工作人員已因此上調了 2026 年和 2027 年的通膨預測。

美聯儲面臨一個微妙的兩難:一年前,官員們可以將關稅驅動的價格上漲視為“一次性衝擊”並選擇等待,因為當時就業市場足夠疲軟。現在,招聘趨於穩定,能源和 AI 又同時帶來新的成本壓力——在這種環境下繼續等待,意味著高於目標的通膨可能變得根深蒂固。

AI 投資如何成為美聯儲眼中的“通膨新變數”

加息預期升溫,比特幣的短期壓力與長期邏輯

對於加密市場而言,美聯儲政策預期的轉向是最直接的定價變數。

據 Gate 行情數據顯示,截至 7 月 9 日,比特幣報 62,045.5 美元,24 小時跌幅 1.24%,市值約 1.24 萬億美元。過去 7 天跌幅 7.63%,過去 30 天跌幅 10.73%,過去一年跌幅 33.74%。24 小時交易額約 8,932.97 萬美元(註:此處為平台展示數據,實際 24 小時交易量應為數十億美元級別)。市場情緒處於中性區間。恐懼與貪婪指數跌至 20 至 23 區間,處於“極度恐懼”狀態。

比特幣在紀要公布後一度跌破 61,500 美元,隨後反彈至 62,000 美元上方。Gate 數據顯示,BTC 24 小時交易區間約 61,473 至 63,706 美元,成交量低於近 20 日均量。1 小時價格貼近 MA20 約 62,175 美元,但仍低於 MA50 約 62,932 美元。

從短期傳導機制來看,加息預期的升溫透過三個渠道壓制加密資產:

美元走強。 加息預期通常支撐美元指數上行。數據顯示,比特幣在 2026 年上半年與美元指數的負相關性極高,約為 -0.85。美元走強對比特幣構成直接壓力。

美債收益率上升。 紀要公布後,兩年期美國國債收益率上行。無風險利率的抬升降低了風險資產的相對吸引力,對 BTC 和 ETH 形成估值壓力。

風險偏好收縮。 從 2025 年底約 126,000 美元下跌至 2026 年 7 月的約 62,000 美元,比特幣已累計下跌約 50.8%。較高的利率——甚至僅僅是可信的加息威脅——都會使整個金融市場的流動性收緊。

CME FedWatch 工具顯示,市場預計 7 月維持利率不變的概率為 74.3%,加息 25 個基點的概率為 25.7%。但到 9 月,維持利率不變的概率已降至 42.9%,加息 25 個基點的概率升至 46.2%,加息 50 個基點的概率為 10.8%。市場正在為一次甚至更多加息定價。前聖路易斯聯儲主席吉姆·布拉德直言,單次調整毫無實際意義,本輪大概率會開啟完整緊縮周期。美國銀行亦上調預測,認為今年美聯儲或連續三次加息,每次 25 個基點。

然而,短期壓力不等於長期利空。紀要中也包含一個可能被忽略的細節:美聯儲工作人員對 GDP 的成長展望僅略低於 4 月的預測——經濟基本面並未出現實質性惡化。如果 AI 投資帶動的資本支出擴張確實推動企業盈利改善和經濟成長,機構資金可能通過 ETF 渠道重新流入加密市場。事實上,7 月 7 日 BTC 現貨 ETF 淨流入 2,143 萬美元,連續 3 日淨流入,終結了此前連續 10 日淨流出 27 億美元的局面。ETH 現貨 ETF 連續 4 日淨流入。

從更宏觀的視角看,加密資產的長期定價邏輯並不僅僅取決於單一方向的政策變動,而是取決於全球流動性的總量與結構。如果 AI 驅動的成長最終抬升了全球實際利率中樞,那麼所有風險資產的估值體系都將經歷重構——比特幣無法獨善其身,但也不必然走向崩潰。

AI 股票的估值重構:從狂熱到理性

與加密市場同步承壓的,還有 AI 概念股票。紀要公布後,半導體和 AI 相關股票遭到拋售。

Nvidia 目前較 5 月高點回落約 14%。2026 年以來,Nvidia 股價僅上漲 5.6%,明顯落後於標普 500 指數 9.6% 的漲幅以及納斯達克 100 指數 16% 的漲幅。市值自 5 月 14 日歷史高點以來蒸發約 1 萬億美元。市盈率回到 AI 熱潮爆發前的 18 倍,低於標普 500 大盤的 21 倍。AMD 較 6 月 30 日高點下跌約 11.5%,7 月以來股價回吐約 11%。Applied Materials 自 6 月 30 日高點挫約 22%;美光自 6 月 25 日高點回落 24%。

7 月 9 日當日,Nvidia 反彈 3.65%,博通上漲 4.83%,費城半導體指數漲 0.8%——但反彈幅度與前期跌幅相比仍顯有限。

多家機構的判斷趨於一致:高盛認為市場已進入“精選個股階段”;摩根大通強調 AI 晶片需求長期不變;美國銀行判斷 AI 週期仍有數年成長空間。但市場邏輯正在從“估值驅動”轉向“盈利驅動”——這意味著 AI 股票的進一步上漲需要實際業績來驗證,而非僅僅依靠敘事。

紀要本身也暗示了一個更深層的矛盾:如果 AI 投資確實推高了通膨並迫使美聯儲加息,那麼 AI 股票自身的估值就會受到流動性收縮的反向壓制。這是 AI 作為“通膨推手”所帶來的自我限制——AI 越熱,政策越緊,AI 股票的估值壓力越大。這種負反饋機制是否會打斷 AI 資本支出的擴張節奏,是未來 12 至 18 個月最值得關注的宏觀問題之一。

新的投資框架:AI 通膨如何重塑資產配置邏輯

6 月會議紀要的意義超越了單次政策會議。它標誌著美聯儲的討論框架正在經歷一次結構性擴展——AI 不再僅僅是科技行業的話題,而是宏觀政策制定中的核心變數。

未來幾年可能形成一條新的傳導鏈條:AI 投資擴張 → 資本支出擴大 → 設備與能源需求上升 → 通膨結構變化 → 美聯儲政策路徑修正 → 影響美股、黃金、比特幣及全球流動性。

對於投資者而言,這意味著傳統的“加息 = 風險資產下跌”的簡單公式可能不再適用。AI 驅動的資本支出週期同時具有“推高通膨(利空流動性)”和“改善成長(利好盈利)”的雙重屬性。最終結果取決於哪一股力量佔據主導。

7 月 28 日至 29 日,美聯儲將舉行下一次議息會議。在此之前,7 月 14 日公布的 6 月 CPI 數據將是關鍵參考。沃什將於 7 月 15 日出席參議院銀行委員會聽證會。這些事件將為市場提供更多關於政策路徑的線索。

在數據明朗之前,市場大概率將繼續在 61,500 至 63,000 美元區間震盪。但有一件事已經清晰:AI 正式成為宏觀敘事的一部分,而加密市場需要在新的政策框架下重新定價。

結語

美聯儲 6 月會議紀要將 AI 投資首次納入通膨風險清單,標誌著宏觀政策討論框架的一次結構性擴展。9 位官員預計年內加息,點陣圖中位數上調至 3.8%,降息敘事正在被加息預期取代。對於比特幣而言,短期壓力來自美元走強、美債收益率上升和風險偏好收縮——比特幣已從高點回落約 50%,目前在 62,000 美元附近震盪。但 ETF 資金連續淨流入、AI 驅動的成長預期改善,又為長期走勢保留了彈性空間。7 月 CPI 數據和月末 FOMC 會議將是下一個關鍵節點。在此之前,市場將在新框架下重新尋找均衡。

FAQ

問:美聯儲 6 月會議紀要的核心信號是什麼?

紀要顯示 FOMC 內部對未來利率路徑分歧巨大。儘管 6 月一致維持利率在 3.50%-3.75% 不變,但 18 名官員中有 9 人預計 2026 年底前至少加息一次。市場關注點已從“何時降息”轉向“是否需重新加息”。紀要還首次將 AI 投資列為推升通膨的三大風險之一。

問:AI 投資為何會被美聯儲視為通膨風險?

AI 基礎設施投資規模巨大——主要雲服務商 2026 年資本支出預計達 7,450 億美元。晶片、資料中心、電力等需求激增正在推高相關產品價格,形成“需求拉動型通膨”。美聯儲官員認為,這種結構性投資熱潮可能使通膨更具粘性,從而影響貨幣政策路徑。

問:紀要公布後比特幣表現如何?

紀要公布後比特幣一度跌破 61,500 美元,隨後反彈至 62,000 美元上方。截至 7 月 9 日,比特幣報 62,045.5 美元,24 小時跌幅 1.24%,市值約 1.24 萬億美元。過去 7 天跌幅 7.63%,過去 30 天跌幅 10.73%,市場處於中性偏弱狀態。

問:美聯儲加息一定會導致比特幣繼續下跌嗎?

不一定。短期看,加息預期確實壓制風險資產;但長期看,如果 AI 投資推動經濟成長和企業盈利改善,機構資金可能通過 ETF 渠道回流。7 月 7 日 BTC 現貨 ETF 已連續 3 日淨流入,終結了此前 10 日流出 27 億美元的局面。加密資產的定價取決於全球流動性的總量與結構,而非單一方向的政策變動。

問:AI 股票是否還有上漲空間?

多家機構認為 AI 長期趨勢未變,但市場邏輯正從“估值驅動”轉向“盈利驅動”。Nvidia 等龍頭股近期已從高點顯著回調,市盈率回到 AI 熱潮前水平。未來上漲需要實際業績支撐,而非僅僅依靠敘事推動。AI 投資與加息之間的負反饋機制將是關鍵變數。

相關新聞