论坛挖矿达人

熱衷於各類治理論壇發言,積極參與DAO提案討論。實際目的是刷取可能的未來空投。對每個項目治理機制都有獨到見解,擅長包裝水貼。

论坛挖矿达人

今天才知道有浮動資料中心和海洋運算的存在?

顯然,這是免費冷卻 + 對地理受限地區最理想的方案……

有天搭乘郵輪時,經過一堆 $NBIS 或三星的浮動AI資料中心,這將會很瘋狂。

如果這真的像軌道運算一樣普及的話?

查看原文顯然,這是免費冷卻 + 對地理受限地區最理想的方案……

有天搭乘郵輪時,經過一堆 $NBIS 或三星的浮動AI資料中心,這將會很瘋狂。

如果這真的像軌道運算一樣普及的話?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我看空人類。

如果人形機器人在<$15K 量產時出現,很難看到人們還有工作。

沒有保險,沒有摩根大通的人力資源砲彈醜聞。

而且可以做一個人能做的所有事情,但更好、全天候。

查看原文如果人形機器人在<$15K 量產時出現,很難看到人們還有工作。

沒有保險,沒有摩根大通的人力資源砲彈醜聞。

而且可以做一個人能做的所有事情,但更好、全天候。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

只是從中國私募創投市場的一些公開市場解讀:

機構正在大舉投入資金到實體AI和世界模型。

1. 大型模型/LLM:約235.6億美元

2. AI基礎設施+技術層:約157.4億美元

3. 具身智能/實體AI:約133.6億美元

4. AIGC應用:約87.9億美元

5. 自動駕駛+其他前20大集群:約38.2億美元,但與上述項目無法直接比較。

一些備註:

- 「早期純基礎模型融資基本上已經關閉。」

看起來更多的資金只是投入現有領先者以及世界模型公司。我猜我們可能會在美國看到類似的情況,例如Anthropic/OpenAI的整合。

- 「世界模型已成為早期投資中最大的共識。」

我幾個月前就說過4D AI/世界模型將會是未來最有趣的領域,並指出$AEVA 可能是潛在的投資標的。但並沒有純粹的單一標的。不過接下來可能我們要等待這個領域的下一波IPO,也許是明年上半年。

- AIGC應用領域是AI技術商業化最成熟的領域

「人工智慧生成內容商業化已成熟,但尚未出現明確的贏家。」

這很合理。在美國有像是Grok Imagine、Google Nano Banana等產品,但也沒有明確的贏家。特別是在影片方面。

_

總結:持續資金投入AI基礎設施/半導體供應鏈。大量資金輪動湧入實體AI/具身大腦/人形機器人以及世界模型。

領先前沿模型公司正在整合。

個人來說,這只是驗證了我一直在關注的Agilit

查看原文機構正在大舉投入資金到實體AI和世界模型。

1. 大型模型/LLM:約235.6億美元

2. AI基礎設施+技術層:約157.4億美元

3. 具身智能/實體AI:約133.6億美元

4. AIGC應用:約87.9億美元

5. 自動駕駛+其他前20大集群:約38.2億美元,但與上述項目無法直接比較。

一些備註:

- 「早期純基礎模型融資基本上已經關閉。」

看起來更多的資金只是投入現有領先者以及世界模型公司。我猜我們可能會在美國看到類似的情況,例如Anthropic/OpenAI的整合。

- 「世界模型已成為早期投資中最大的共識。」

我幾個月前就說過4D AI/世界模型將會是未來最有趣的領域,並指出$AEVA 可能是潛在的投資標的。但並沒有純粹的單一標的。不過接下來可能我們要等待這個領域的下一波IPO,也許是明年上半年。

- AIGC應用領域是AI技術商業化最成熟的領域

「人工智慧生成內容商業化已成熟,但尚未出現明確的贏家。」

這很合理。在美國有像是Grok Imagine、Google Nano Banana等產品,但也沒有明確的贏家。特別是在影片方面。

_

總結:持續資金投入AI基礎設施/半導體供應鏈。大量資金輪動湧入實體AI/具身大腦/人形機器人以及世界模型。

領先前沿模型公司正在整合。

個人來說,這只是驗證了我一直在關注的Agilit

- 打賞

- 4

- 回覆

- 轉發

- 分享

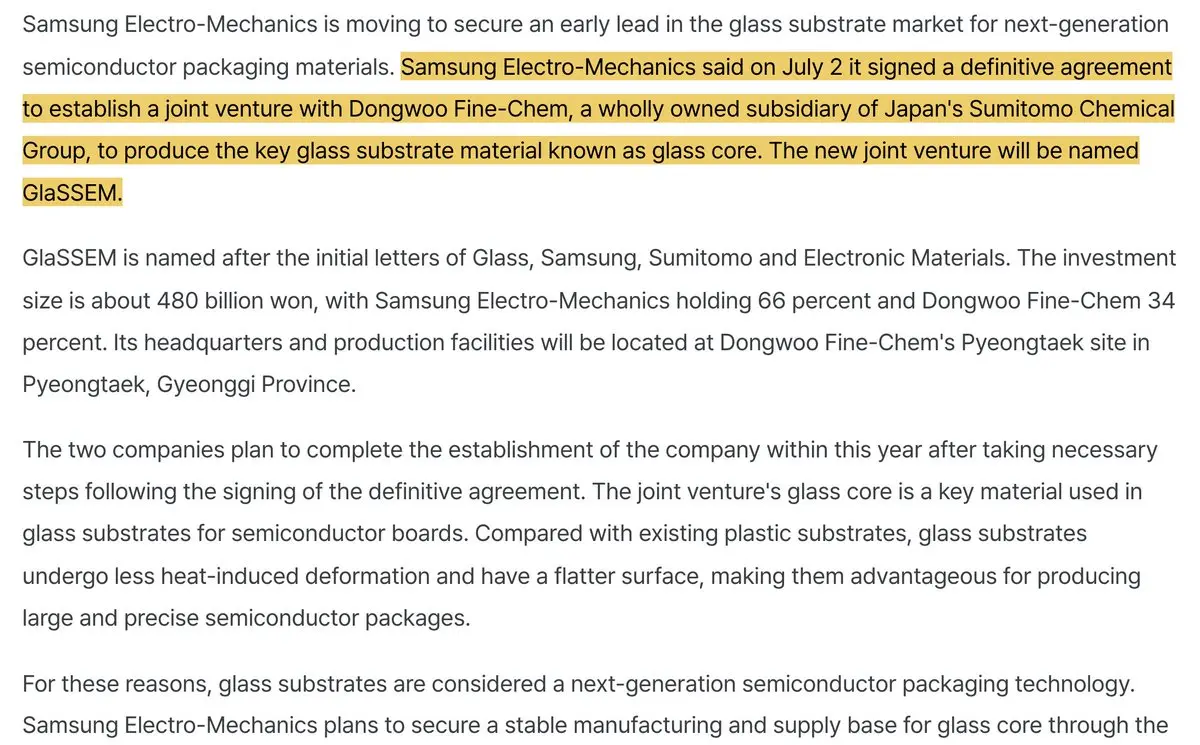

所以上游玻璃基板供應鏈的正面解讀如下:

- 住友化學與三星電機將於今年內正式在韓國成立合資公司,負責玻璃核心基板業務(GlaSSEM)。

主要事項是時間表/資金已確定:「全面商業化目標設於2027年下半年」,這是三星/Dongwoo合資企業計劃資本4821億韓元的規劃。

我認為「全面商業化」這個詞值得強調,因為這意味著時間表比原先預期的更快,而非2027年下半年才開始爬坡或初期生產。

所以... TGV/LIDE 搭配 $LPK (我所持有的)/E&R 以及 Onto 在良率方面的表現,僅是此領域可能受益者的部分範例。

因為像 LPK 這類公司過去曾表示:「全球主要大客戶中80%已選擇LPKF設備」,並設定了「在玻璃核心爬坡中,TGV用LIDE的70%市占率目標」。

這些參與者通常也會有營收提前認列的情況,因為資本支出週期中的設備訂單會在實際爬坡之前到位。

無論如何,這只是關於進展的最新消息。

查看原文- 住友化學與三星電機將於今年內正式在韓國成立合資公司,負責玻璃核心基板業務(GlaSSEM)。

主要事項是時間表/資金已確定:「全面商業化目標設於2027年下半年」,這是三星/Dongwoo合資企業計劃資本4821億韓元的規劃。

我認為「全面商業化」這個詞值得強調,因為這意味著時間表比原先預期的更快,而非2027年下半年才開始爬坡或初期生產。

所以... TGV/LIDE 搭配 $LPK (我所持有的)/E&R 以及 Onto 在良率方面的表現,僅是此領域可能受益者的部分範例。

因為像 LPK 這類公司過去曾表示:「全球主要大客戶中80%已選擇LPKF設備」,並設定了「在玻璃核心爬坡中,TGV用LIDE的70%市占率目標」。

這些參與者通常也會有營收提前認列的情況,因為資本支出週期中的設備訂單會在實際爬坡之前到位。

無論如何,這只是關於進展的最新消息。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

扮演 SemiAnalysis:

- 發佈一篇關於 CPO 延遲及光學公司估值的嚴厲文章,導致股價暴跌。

$NVDA、分析師團隊及主要光學公司對此提出反駁。

- 在光學類股下跌 40-60% 後,推出機構級光子學 ETF。

查看原文- 發佈一篇關於 CPO 延遲及光學公司估值的嚴厲文章,導致股價暴跌。

$NVDA、分析師團隊及主要光學公司對此提出反駁。

- 在光學類股下跌 40-60% 後,推出機構級光子學 ETF。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

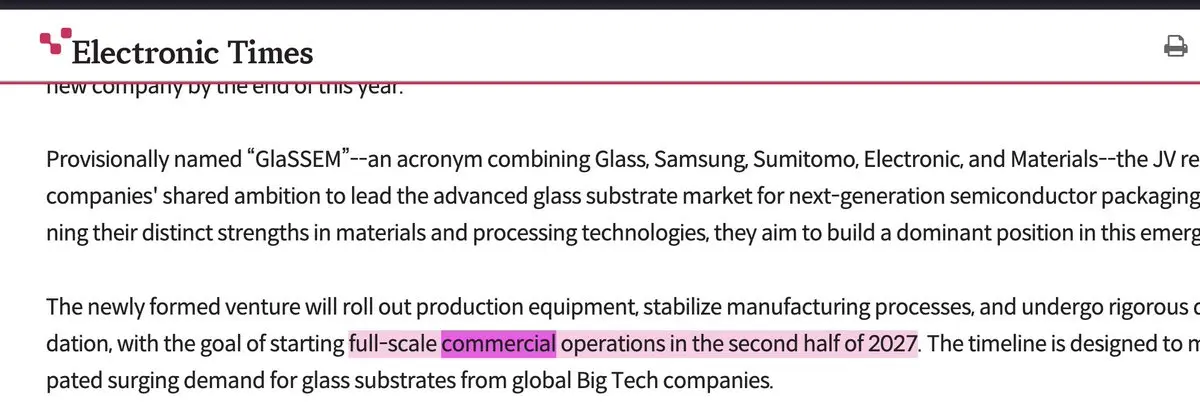

SemiAnalysis 關於 $META 「過剩產能」與市場反應,與 $NBIS 及其他人士:

「我們相信 Meta 的數據中心和運算能力將會加速。」

「2027 年的資本支出將會高得驚人。」

近期的全球崩跌,尤其是光子學領域的下跌,是愚蠢的……是受到誤導性敘事的影響,聲稱 Meta 將退出 AI 競賽並出售多餘算力……

但事實上,事情很可能會因為 Meta 追趕 GPT5.5 而加速。

我個人預期會出現急劇的 V 型反彈,尤其是那些因這個敘事而下跌超過 50% 的股票。

查看原文「我們相信 Meta 的數據中心和運算能力將會加速。」

「2027 年的資本支出將會高得驚人。」

近期的全球崩跌,尤其是光子學領域的下跌,是愚蠢的……是受到誤導性敘事的影響,聲稱 Meta 將退出 AI 競賽並出售多餘算力……

但事實上,事情很可能會因為 Meta 追趕 GPT5.5 而加速。

我個人預期會出現急劇的 V 型反彈,尤其是那些因這個敘事而下跌超過 50% 的股票。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

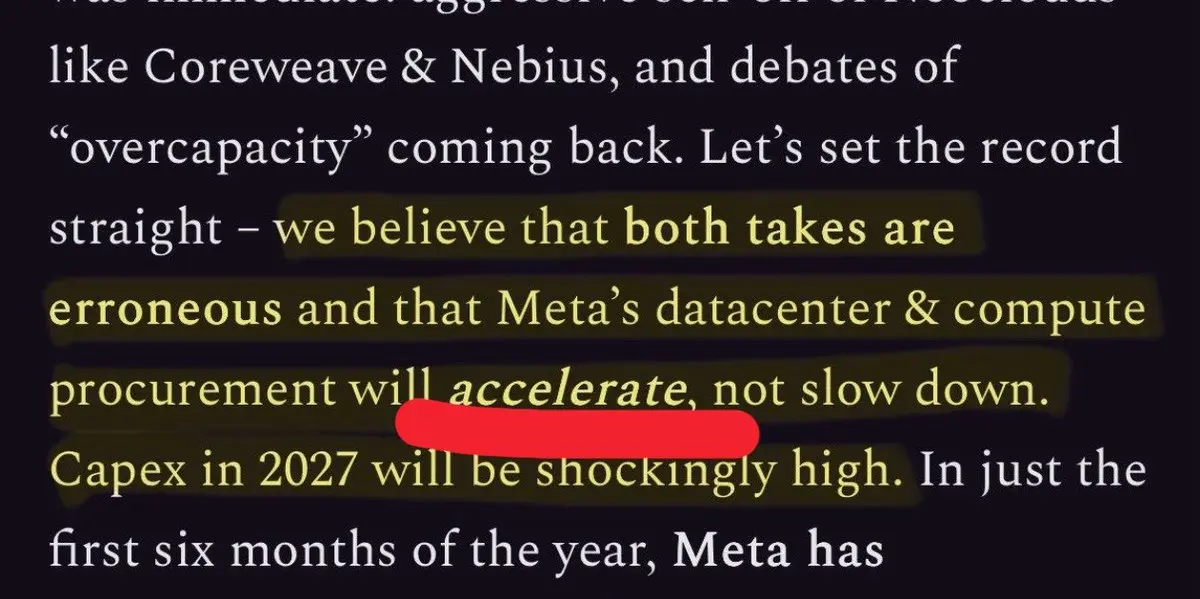

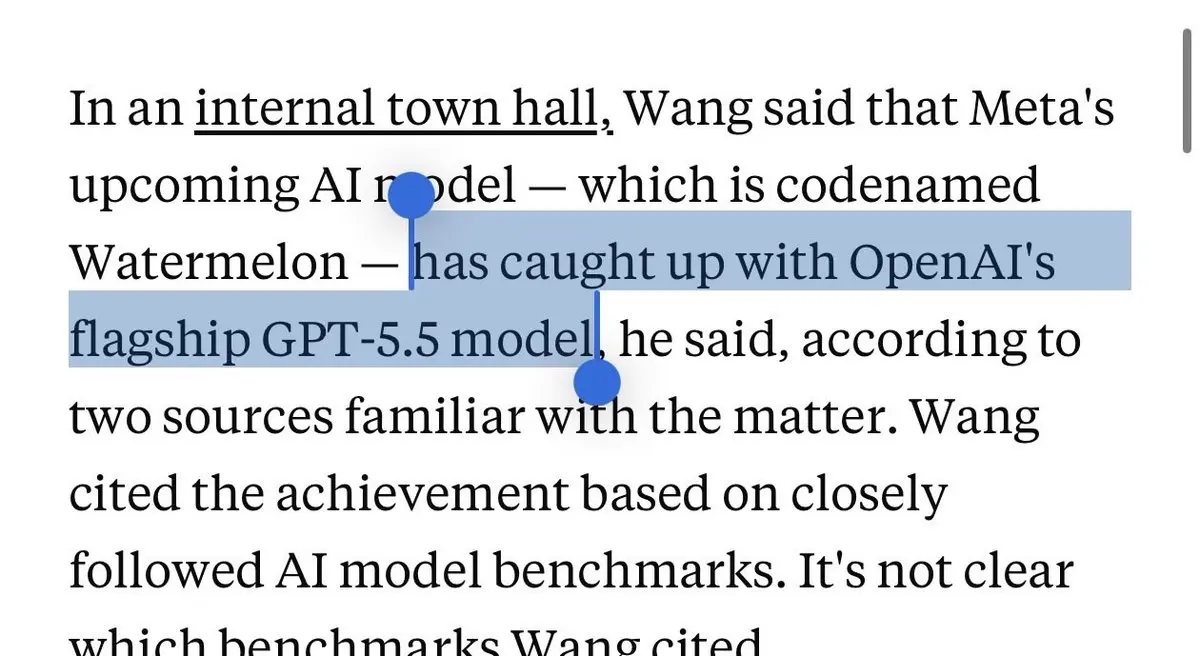

$META:即將推出的AI模型「Watermelon」已趕上OpenAI的GPT 5.5。

Wang指出它使用的運算量比其前身「Avocado」多了一個「數量級」。

誰又說他們已經退出AI競賽了?

查看原文Wang指出它使用的運算量比其前身「Avocado」多了一個「數量級」。

誰又說他們已經退出AI競賽了?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$AXTI 與 $COHR 簽署三年晶圓協議。

「Coherent 將向 AXT-Tongmei 支付 22,288,500 美元的預付款,以換取承諾的供應產能。」

查看原文「Coherent 將向 AXT-Tongmei 支付 22,288,500 美元的預付款,以換取承諾的供應產能。」

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

其他人也有這個惱人的想法被植入腦中嗎?

每次我看到 $MRVL drop 時,就會想起 Jensen 的那句話「下一個 $1T 公司」。

查看原文每次我看到 $MRVL drop 時,就會想起 Jensen 的那句話「下一個 $1T 公司」。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

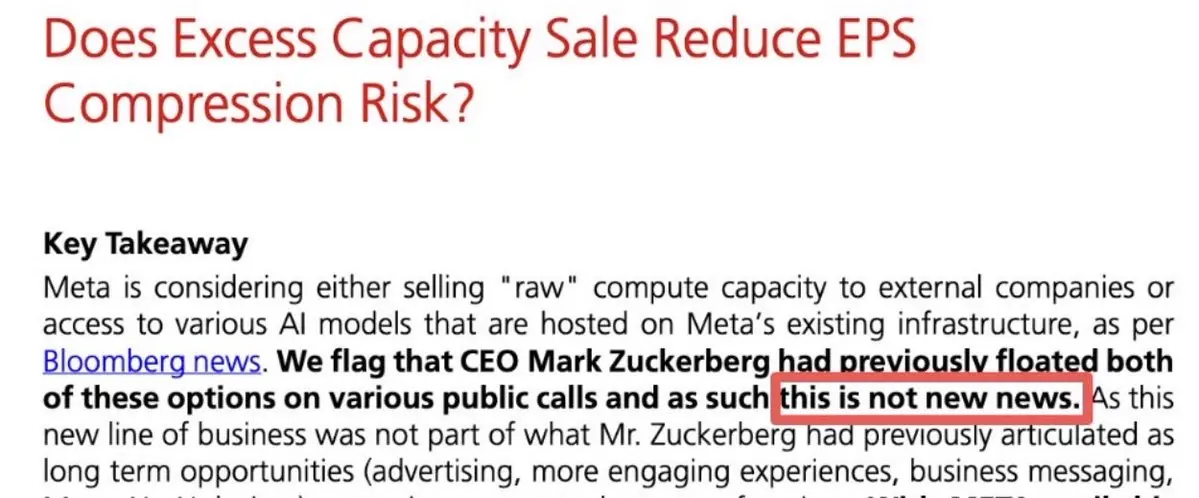

看到半導體市場因為彭博社的報導框架再次崩盤,總是很有趣……

瑞銀分析師針對 $META 報告表示:「這不是新消息。」

無論如何:

$AEHR 下跌 -18.3%

$AAOI 下跌 -17.13%

$SIVEF 下跌 -15.4%

$SNDK 下跌 -14.8%

$TER 下跌 -13.8%

$GLW 下跌 -11.4%

$MRVL 下跌 -11.2%

$LITE 下跌 -10.2%

$NBIS 下跌 -7.8%

今年早些時候,Bloombert 先前關於 AMD/Nvidia 全球出口管制的誤導性報告導致半導體股票崩盤,讓人有創傷後壓力症候群(PTSD)。

僅供參考:如果 Meta 產能過剩且可以削減資本支出,他們不會隨意購買價值超過 480 億美元的新雲端合約……

市場有時候很愚蠢。

查看原文瑞銀分析師針對 $META 報告表示:「這不是新消息。」

無論如何:

$AEHR 下跌 -18.3%

$AAOI 下跌 -17.13%

$SIVEF 下跌 -15.4%

$SNDK 下跌 -14.8%

$TER 下跌 -13.8%

$GLW 下跌 -11.4%

$MRVL 下跌 -11.2%

$LITE 下跌 -10.2%

$NBIS 下跌 -7.8%

今年早些時候,Bloombert 先前關於 AMD/Nvidia 全球出口管制的誤導性報告導致半導體股票崩盤,讓人有創傷後壓力症候群(PTSD)。

僅供參考:如果 Meta 產能過剩且可以削減資本支出,他們不會隨意購買價值超過 480 億美元的新雲端合約……

市場有時候很愚蠢。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$IREN 創始人給自己獎勵了超過11.4億美元的股票薪酬。

在4年的時間範圍內歸屬。這發生在他們活躍的60億美元ATM發行之際。

查看原文在4年的時間範圍內歸屬。這發生在他們活躍的60億美元ATM發行之際。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

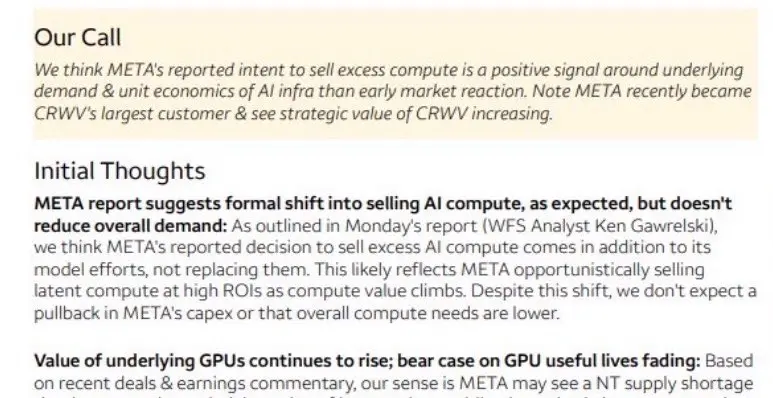

Wells Fargo:$META 出售多餘算力的意圖是對AI基礎需求與單位經濟效益的正面信號。

「儘管有此轉變,我們不預期Meta的資本支出會減少,或整體算力需求會降低」

關於Neoclouds:WF認為這驗證了龐大的AI基礎設施機會以及收購機會。儘管Neoclouds可能面臨任何潛在競爭。

我傾向於同意Wells Fargo的看法,並認為市場完全誤解了Meta關於多餘算力的評論。

查看原文「儘管有此轉變,我們不預期Meta的資本支出會減少,或整體算力需求會降低」

關於Neoclouds:WF認為這驗證了龐大的AI基礎設施機會以及收購機會。儘管Neoclouds可能面臨任何潛在競爭。

我傾向於同意Wells Fargo的看法,並認為市場完全誤解了Meta關於多餘算力的評論。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

我覺得川普大概會喜歡這個想法:

根據《金融時報》,OpenAI 曾討論給予美國政府其公司 5% 的股份。

如果這演變成類似$INTC 的狀況,那麼美國政府成為他們未來 1 兆美元以上資本支出/義務的軟性後盾,將會很有趣。

查看原文根據《金融時報》,OpenAI 曾討論給予美國政府其公司 5% 的股份。

如果這演變成類似$INTC 的狀況,那麼美國政府成為他們未來 1 兆美元以上資本支出/義務的軟性後盾,將會很有趣。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

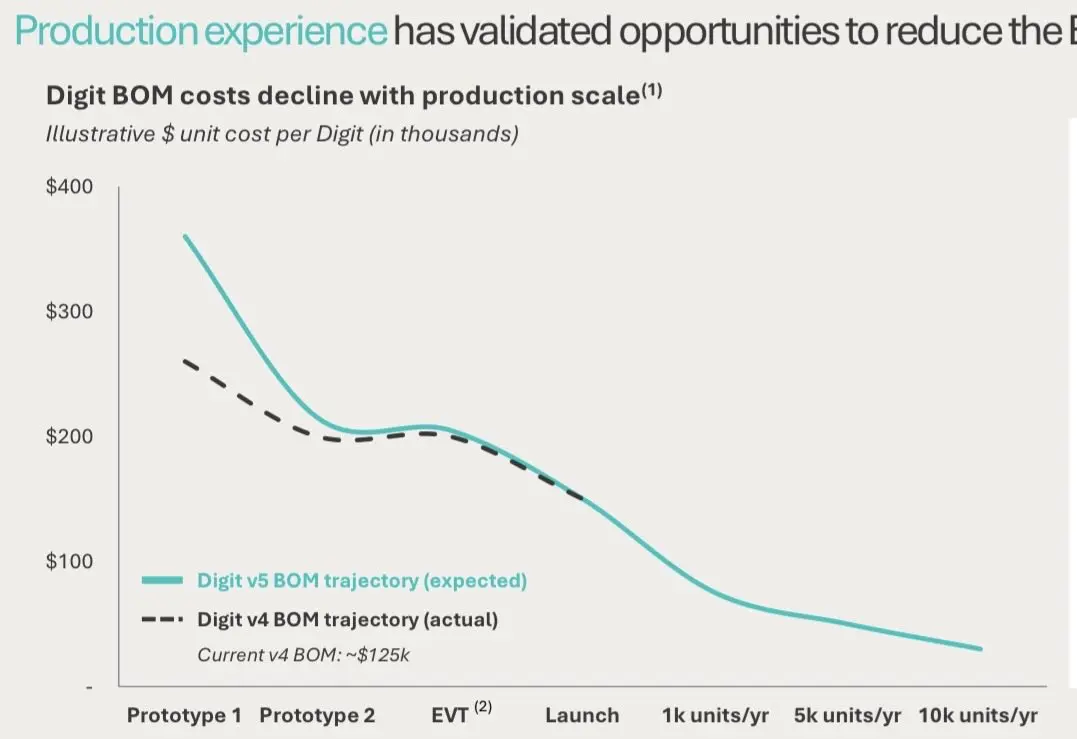

僅從 Agility Robotics($CCXI )的簡報中摘錄這 3 張投影片。

給美國機器人計畫的唱衰者:

1.「75% 的零件」——源自美國

2. 粗略看圖表,看起來是 <$30k BOM 量產。

人們之前只關注了 ~$145K 成本。

3. 10,000 台 RoboFab 產能,並且他們在塞勒姆/匹茲堡/費利蒙(美國)設廠。

所以看起來是以美國為主的供應鏈,目標為 <$30K 量產。

他們有 $AMZN /軟銀/富士康/$NVDA 作為投資者來達成這一點確實有幫助。

僅作為 $CCXI 股東的個人想法(非財務建議):

我個人最大的擔憂是像 $TSLA 這樣的美國人形機器人領導者,正將其整個供應鏈建立在中國。

因此美國機器人產業未來可能被出口管制或停擺。

例如《南華早報》:「Optimus 鏈」:中國供應商構成特斯拉人形機器人計畫的骨幹,並與數百家中國零件供應商合作。

而且西方公司無法將成本降低到具競爭力的水準,且被迫使用中國零件。

我仍不確定他們將如何做到,但如果 Agility 能在美國/西方以那樣的 BOM 成本達成那些量產目標。

這將是對「美國製造」機器人計畫的一大驗證。

依我看,目前美國前五大具商業化潛力的人形機器人計畫是:

1. Tesla Optimus

2. Figure

3. Agility Robotics

4. Boston Dynamic

查看原文給美國機器人計畫的唱衰者:

1.「75% 的零件」——源自美國

2. 粗略看圖表,看起來是 <$30k BOM 量產。

人們之前只關注了 ~$145K 成本。

3. 10,000 台 RoboFab 產能,並且他們在塞勒姆/匹茲堡/費利蒙(美國)設廠。

所以看起來是以美國為主的供應鏈,目標為 <$30K 量產。

他們有 $AMZN /軟銀/富士康/$NVDA 作為投資者來達成這一點確實有幫助。

僅作為 $CCXI 股東的個人想法(非財務建議):

我個人最大的擔憂是像 $TSLA 這樣的美國人形機器人領導者,正將其整個供應鏈建立在中國。

因此美國機器人產業未來可能被出口管制或停擺。

例如《南華早報》:「Optimus 鏈」:中國供應商構成特斯拉人形機器人計畫的骨幹,並與數百家中國零件供應商合作。

而且西方公司無法將成本降低到具競爭力的水準,且被迫使用中國零件。

我仍不確定他們將如何做到,但如果 Agility 能在美國/西方以那樣的 BOM 成本達成那些量產目標。

這將是對「美國製造」機器人計畫的一大驗證。

依我看,目前美國前五大具商業化潛力的人形機器人計畫是:

1. Tesla Optimus

2. Figure

3. Agility Robotics

4. Boston Dynamic

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

基本上現在是盤前交易,像Neoclouds一樣$NBIS 用更簡單的話來說。

Costco:賣5美元的雞。

Walmart:大量購買那些烤雞,並將多餘的作為「Walmart雞」出售。

股市:賣掉Costco。

查看原文Costco:賣5美元的雞。

Walmart:大量購買那些烤雞,並將多餘的作為「Walmart雞」出售。

股市:賣掉Costco。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

最後,據彭博社報導,$META 建立一個雲端業務以出售多餘的AI算力。

認為Meta終究應該與GCP、Azure和AWS競爭以增加收入來源。

Meta盤前上漲6.65%。

查看原文認為Meta終究應該與GCP、Azure和AWS競爭以增加收入來源。

Meta盤前上漲6.65%。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

只是個隨機的想法,美國領先的人形機器人玩家讓我想起了當前的LLM動態:

Agility($CCXI )有點像機器人領域的Anthropic。

在$AMZN 和$NVDA 的大力支持下,與$GOOGL Deepmind(如TPU)緊密結合。並且從企業商業化開始。

Optimus有點像xAI那樣自顧自地做事。

一如既往地由特斯拉/Elon及其願景路線圖支持。

Figure就像ChatGPT

微軟/OpenAI投資(有點像微軟),然後最終通過建立自己的VlA並將它們甩在後面,某種程度上與之競爭。

但無論如何最終成為前兩名領導者。

Boston Dynamics是Gemini

有點像變形金剛那樣用後空翻影片開啟了整個人形機器人領域。

研發由$GOOGL 支持,但不知何故讓其他人在商業化上超越了他們。

然後還有$NVDA 只是輕鬆待著,默默為整個人形機器人生態系統提供動力。

查看原文Agility($CCXI )有點像機器人領域的Anthropic。

在$AMZN 和$NVDA 的大力支持下,與$GOOGL Deepmind(如TPU)緊密結合。並且從企業商業化開始。

Optimus有點像xAI那樣自顧自地做事。

一如既往地由特斯拉/Elon及其願景路線圖支持。

Figure就像ChatGPT

微軟/OpenAI投資(有點像微軟),然後最終通過建立自己的VlA並將它們甩在後面,某種程度上與之競爭。

但無論如何最終成為前兩名領導者。

Boston Dynamics是Gemini

有點像變形金剛那樣用後空翻影片開啟了整個人形機器人領域。

研發由$GOOGL 支持,但不知何故讓其他人在商業化上超越了他們。

然後還有$NVDA 只是輕鬆待著,默默為整個人形機器人生態系統提供動力。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這個市場感覺像一隻注意力只有5秒的ADHD金魚,交易熱門主題。

市場現在似乎只關心實體AI和能源?然後賣掉了瓶頸到2028年之後的記憶體和光子學?

查看原文市場現在似乎只關心實體AI和能源?然後賣掉了瓶頸到2028年之後的記憶體和光子學?

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

$SIVE:「打算在未來幾季內完成 [NASDAQ] 的上市流程」

這項聲明在很大程度上被許多篩選者忽略。

從評估到正式確認時間表,這是相當重大的進展。

查看原文這項聲明在很大程度上被許多篩選者忽略。

從評估到正式確認時間表,這是相當重大的進展。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

這只是我最近看到的一些比較有趣的新聞:

1. 摩根士丹利:修正中國人形機器人出貨量,從今年初的14,000台和28,000台上調至2026年達到50,000台。

2. 摩根士丹利:探針卡和測試插座可能漲價(貴金屬價格上漲 + 測試針腳產能嚴重短缺)

3. 電容器漲價:國巨的MLCC、鋁電解電容、鉭電容、聚合物鋁電容、薄膜電容和超級電容。

4. $META Vistara架構:使用較舊的DDR4記憶體搭配CXL作為記憶體擴充

5. OpenAI實現推理優化突破,將成本減半並降低GPU需求。

6. 在三星與美國大型科技客戶簽署LTA後,MLCC也在簽署LTA。

7. 電網電力瓶頸導致Brookfield對$BE 燃料電池的融資增加了5倍(250億美元)。

8. 台灣的晶片封裝測試供應鏈包括主要OSAT廠商,如$ASX、力成、穩懋半導體、頎邦、矽品和順訊。

專注測試的公司包括京元電子、昇陽國際和欣銓科技,而測試介面供應商包括穎崴、旺矽、科毅微科技、中華精密和漢民測試解決方案。

導線架製造商包括長華科技、復盛應用和CWTC,而主要IC載板供應商包括欣興電子、景碩科技、南亞電路板和臻鼎科技。(Digitimes)

- 台灣的OSAT供應商正在漲價

- 記憶體和IC封裝測試產能均已成為半導體供應鏈的瓶頸

查看原文1. 摩根士丹利:修正中國人形機器人出貨量,從今年初的14,000台和28,000台上調至2026年達到50,000台。

2. 摩根士丹利:探針卡和測試插座可能漲價(貴金屬價格上漲 + 測試針腳產能嚴重短缺)

3. 電容器漲價:國巨的MLCC、鋁電解電容、鉭電容、聚合物鋁電容、薄膜電容和超級電容。

4. $META Vistara架構:使用較舊的DDR4記憶體搭配CXL作為記憶體擴充

5. OpenAI實現推理優化突破,將成本減半並降低GPU需求。

6. 在三星與美國大型科技客戶簽署LTA後,MLCC也在簽署LTA。

7. 電網電力瓶頸導致Brookfield對$BE 燃料電池的融資增加了5倍(250億美元)。

8. 台灣的晶片封裝測試供應鏈包括主要OSAT廠商,如$ASX、力成、穩懋半導體、頎邦、矽品和順訊。

專注測試的公司包括京元電子、昇陽國際和欣銓科技,而測試介面供應商包括穎崴、旺矽、科毅微科技、中華精密和漢民測試解決方案。

導線架製造商包括長華科技、復盛應用和CWTC,而主要IC載板供應商包括欣興電子、景碩科技、南亞電路板和臻鼎科技。(Digitimes)

- 台灣的OSAT供應商正在漲價

- 記憶體和IC封裝測試產能均已成為半導體供應鏈的瓶頸

- 打賞

- 按讚

- 回覆

- 轉發

- 分享