emilyvuong

用戶暫無簡介

emilyvuong

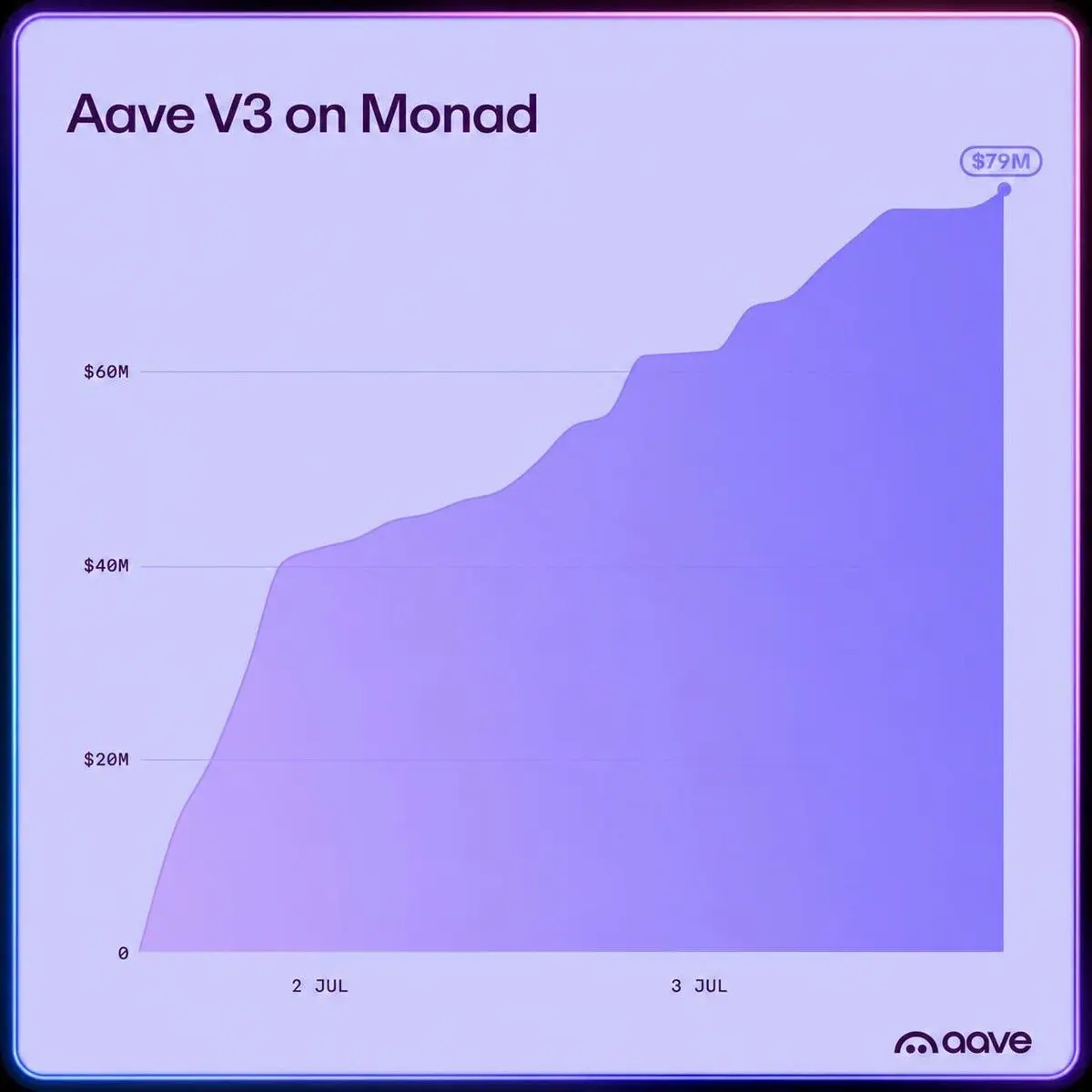

🔥Aave在Monad上爆發,48小時內吸納超$100M 使用者存款

Aave V3正式部署在Monad上——這是由Jump Trading前工程師團隊開發的EVM Layer-1,速度約為10,000 TPS,交易完成時間僅約800毫秒。

僅上線24小時,Aave就突破了$75M 存款。到上線48小時,這個數字超過了1億美元。相比之下,Monad整個網路的TVL在6月初僅約為3.595億美元——這意味著僅Aave在兩天內就佔據了該鏈超過四分之一的TVL。

主要動力來自激勵措施,Monad基金會承諾在第一年提供$15M 流動性獎勵,同時購買並持有至少1000萬枚GHO至少6個月。Aave DAO額外補充了50萬枚GHO。

與此同時,以太坊上的Aave V4也在3月底推出僅幾個月後就達到了$250M 存款——Aave CEO設定的下一個目標是10億美元。

Monad才運行約7個月,還太新,難以評估長期風險。尤其是Monad的鏈上活動已較主網初期大幅下降——這意味著目前流入Aave的大部分資金來自短期挖礦激勵,而非生態系統內在的借貸需求。

查看原文Aave V3正式部署在Monad上——這是由Jump Trading前工程師團隊開發的EVM Layer-1,速度約為10,000 TPS,交易完成時間僅約800毫秒。

僅上線24小時,Aave就突破了$75M 存款。到上線48小時,這個數字超過了1億美元。相比之下,Monad整個網路的TVL在6月初僅約為3.595億美元——這意味著僅Aave在兩天內就佔據了該鏈超過四分之一的TVL。

主要動力來自激勵措施,Monad基金會承諾在第一年提供$15M 流動性獎勵,同時購買並持有至少1000萬枚GHO至少6個月。Aave DAO額外補充了50萬枚GHO。

與此同時,以太坊上的Aave V4也在3月底推出僅幾個月後就達到了$250M 存款——Aave CEO設定的下一個目標是10億美元。

Monad才運行約7個月,還太新,難以評估長期風險。尤其是Monad的鏈上活動已較主網初期大幅下降——這意味著目前流入Aave的大部分資金來自短期挖礦激勵,而非生態系統內在的借貸需求。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔥越南國家銀行(NHNN)為Vingroup、Sun Group、Masterise開啟752兆越盾資金:越南將成長風險國有化

越南國家銀行允許將Vingroup、Sun Group和Masterise執行的18個項目所產生的新債務排除在年度信貸增長限額計算之外。規模:總資金需求約752.138兆越盾(2026年210.047兆、2027年244.188兆、2028年187.018兆),三年內約287億美元。

🔴此豁免機制的技術本質是越南國家銀行正在同時解開三個瓶頸:

- 年度信貸增長

- 短期資金用於中長期貸款的比例

- 對單一客戶或相關客戶群體的信貸限制。

-> 證據是越南國家銀行從7月1日起將短期資金用於中長期貸款的比例上限從30%提高到40%。

以287億美元的貸款規模,沒有任何銀行——包括四大國有銀行——能夠在不突破對相關客戶群體的信貸上限的情況下放貸(2024年信貸機構法正在逐步將此上限降至自有資金的10%/15%)。越南國家銀行通過鼓勵銀團貸款來處理,若超出限額則向越南國家銀行報告並提交總理決定。

-> 障礙由政治批准決定,而非金融技術標準。

🔴為何不是「伸手拯救企業」?

此豁免僅適用於服務18個具體項目的新增債務,而非展延或重組舊債。這三大集團的流動性並未緊迫到需要紓困,它們缺乏的是前所未有的貸款規模所需的法律渠道。國家正在通過政策開路,而非如傳聞所說的救援。

查看原文越南國家銀行允許將Vingroup、Sun Group和Masterise執行的18個項目所產生的新債務排除在年度信貸增長限額計算之外。規模:總資金需求約752.138兆越盾(2026年210.047兆、2027年244.188兆、2028年187.018兆),三年內約287億美元。

🔴此豁免機制的技術本質是越南國家銀行正在同時解開三個瓶頸:

- 年度信貸增長

- 短期資金用於中長期貸款的比例

- 對單一客戶或相關客戶群體的信貸限制。

-> 證據是越南國家銀行從7月1日起將短期資金用於中長期貸款的比例上限從30%提高到40%。

以287億美元的貸款規模,沒有任何銀行——包括四大國有銀行——能夠在不突破對相關客戶群體的信貸上限的情況下放貸(2024年信貸機構法正在逐步將此上限降至自有資金的10%/15%)。越南國家銀行通過鼓勵銀團貸款來處理,若超出限額則向越南國家銀行報告並提交總理決定。

-> 障礙由政治批准決定,而非金融技術標準。

🔴為何不是「伸手拯救企業」?

此豁免僅適用於服務18個具體項目的新增債務,而非展延或重組舊債。這三大集團的流動性並未緊迫到需要紓困,它們缺乏的是前所未有的貸款規模所需的法律渠道。國家正在通過政策開路,而非如傳聞所說的救援。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

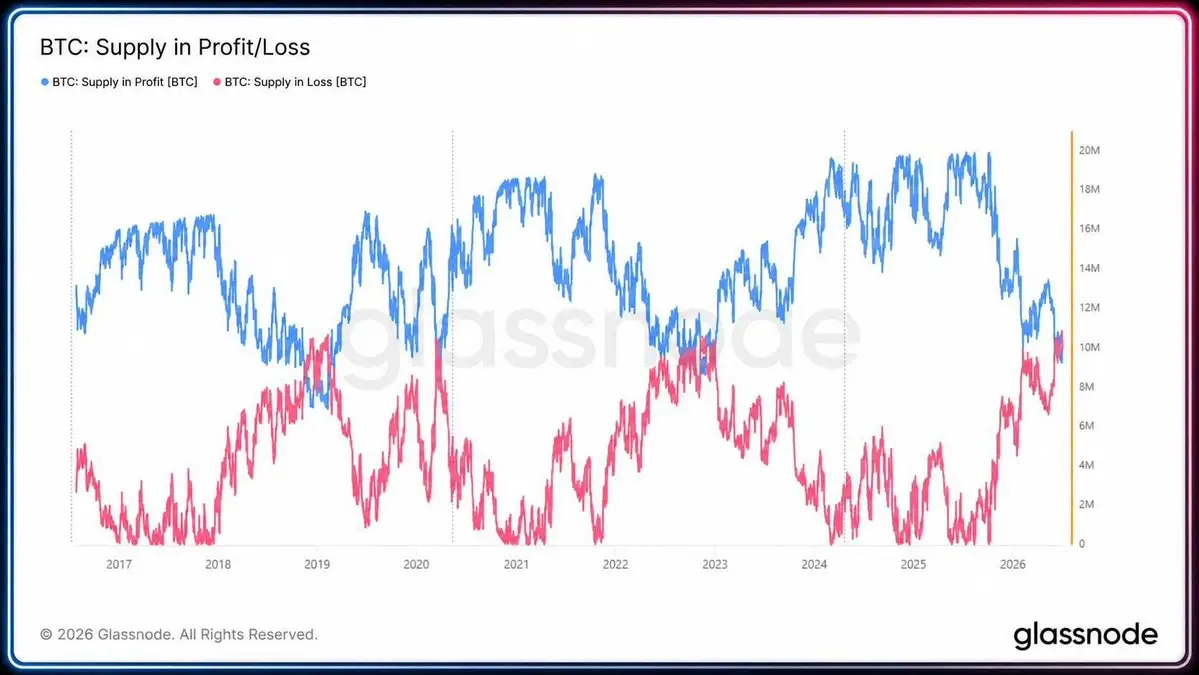

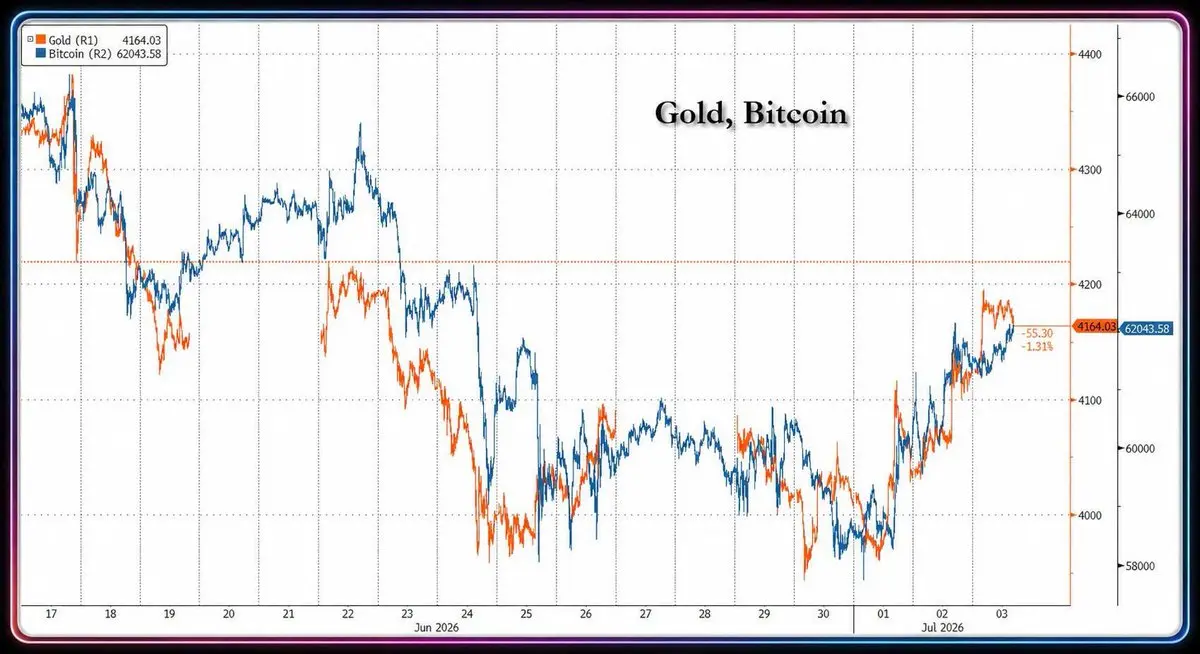

🔥本週期首次:處於 $BTC 虧損狀態的數量已佔多數

🔴根據 Glassnode 數據,1083 萬枚 BTC 處於虧損狀態,而 922 萬枚仍處於盈利。交叉信號自 6 月 4 日價格觸及 $61.3K 時出現,至今差距仍未出現反轉跡象。

BTC 目前約 $61K,比歷史高點 $126K 2025 年 10 月低 51%。

🔴為何此信號比以往週期來得更早?

2022 年,只有在 BTC 從高點下跌約 70% 時,虧損量才超過盈利量。而本次只需 -51% 就已達到該狀態。

原因在於大量 $BTC 在 $90K-$120K 區間透過現貨 ETF 和 DAT 易手。

-> 只要價格適度下跌,數百萬枚 BTC 就會同時轉為虧損。但積極的一點是,大部分位於 ETF 和各機構手中,即使處於虧損狀態也未出售——這也是導致 $BTC 本季不像上一季那樣猛烈拋售的原因。

🔴歷史說明了什麼?

類似的交叉時期:2015 年持續約 1 年,2019 年約 6 個月,2020 年 3 月約 1 個月,2022 年約 6 個月。

這些交叉時期有一個共同點:全部都以聯準會政策轉向或注入流動性而告終。而目前則相反——Warsh 堅持緊縮立場,降息預期被推遲至 2027 年,市場甚至正在押注 10 月升息。

🔴根據 Glassnode 數據,1083 萬枚 BTC 處於虧損狀態,而 922 萬枚仍處於盈利。交叉信號自 6 月 4 日價格觸及 $61.3K 時出現,至今差距仍未出現反轉跡象。

BTC 目前約 $61K,比歷史高點 $126K 2025 年 10 月低 51%。

🔴為何此信號比以往週期來得更早?

2022 年,只有在 BTC 從高點下跌約 70% 時,虧損量才超過盈利量。而本次只需 -51% 就已達到該狀態。

原因在於大量 $BTC 在 $90K-$120K 區間透過現貨 ETF 和 DAT 易手。

-> 只要價格適度下跌,數百萬枚 BTC 就會同時轉為虧損。但積極的一點是,大部分位於 ETF 和各機構手中,即使處於虧損狀態也未出售——這也是導致 $BTC 本季不像上一季那樣猛烈拋售的原因。

🔴歷史說明了什麼?

類似的交叉時期:2015 年持續約 1 年,2019 年約 6 個月,2020 年 3 月約 1 個月,2022 年約 6 個月。

這些交叉時期有一個共同點:全部都以聯準會政策轉向或注入流動性而告終。而目前則相反——Warsh 堅持緊縮立場,降息預期被推遲至 2027 年,市場甚至正在押注 10 月升息。

BTC1.82%

- 打賞

- 3

- 3

- 轉發

- 分享

كربتو بلس:

優秀分析查看更多

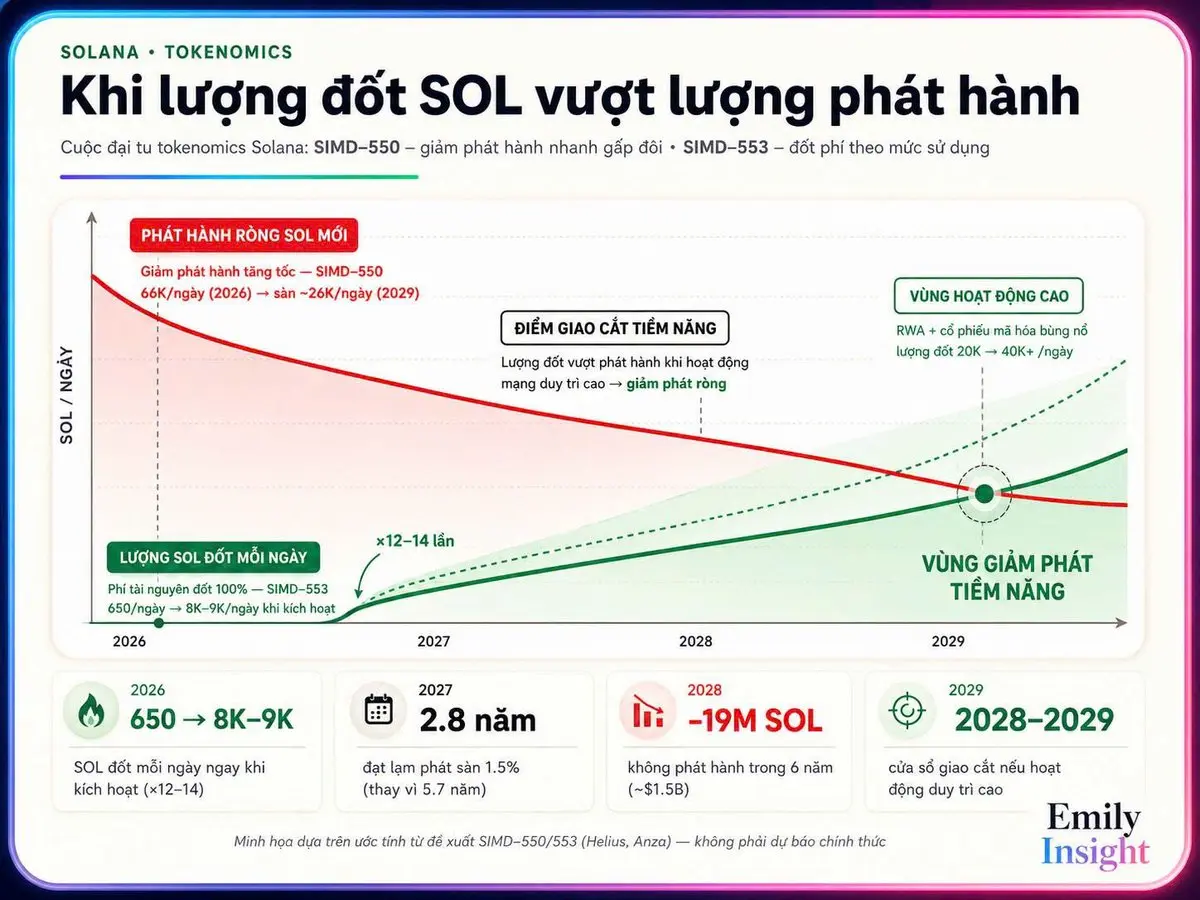

🔥SOL即將迎來史上最大規模的代幣經濟改革

Solana目前每天發行約65K SOL,但僅銷毀約650 SOL。每天鏈上處理數億筆交易,代幣卻幾乎無法保留價值。

兩個提案SIMD-550 + 553應運而生,而Anza CEO確認兩者都將在2026年內實施。

🔴SIMD-550:供應縮減速度加倍:

- 通膨下降速度從每年15%提升至每年30%

- 通膨在2.8年內降至1.5%的底線,而非原來的5.7年

- 未來6年內將減少約19M SOL的發行(約15億美元)

🔴SIMD-553:交易越多,銷毀越強

- 根據每筆交易對網路資源的佔用程度新增資源費用,100%銷毀

- 基礎銷毀量從650躍升至每天7,500-9,000 SOL(增長12-14倍)

- 預估若市場重回牛市,這個數字可能觸及每天10K-60K+ SOL

🔴$SOL的通縮問題:

以目前每天發行65K的速度,還無法立即實現通縮。但到2028-2029年,當通膨降至1.5%時,每天發行量僅剩約26K SOL。屆時只要網路活動維持高檔,銷毀量即可超過發行量 → SOL正式進入淨通縮,如同$BNB。

🔴而推動銷毀的燃料正恰好爆發:

- Solana上的代幣化股票在2026年上半年達到49億美元交易量,是2025年下半年的6倍,佔全球95%(創紀錄 $553M 單日交易量(6月26日)

- RWA達到34億美元高點,穩定幣

查看原文Solana目前每天發行約65K SOL,但僅銷毀約650 SOL。每天鏈上處理數億筆交易,代幣卻幾乎無法保留價值。

兩個提案SIMD-550 + 553應運而生,而Anza CEO確認兩者都將在2026年內實施。

🔴SIMD-550:供應縮減速度加倍:

- 通膨下降速度從每年15%提升至每年30%

- 通膨在2.8年內降至1.5%的底線,而非原來的5.7年

- 未來6年內將減少約19M SOL的發行(約15億美元)

🔴SIMD-553:交易越多,銷毀越強

- 根據每筆交易對網路資源的佔用程度新增資源費用,100%銷毀

- 基礎銷毀量從650躍升至每天7,500-9,000 SOL(增長12-14倍)

- 預估若市場重回牛市,這個數字可能觸及每天10K-60K+ SOL

🔴$SOL的通縮問題:

以目前每天發行65K的速度,還無法立即實現通縮。但到2028-2029年,當通膨降至1.5%時,每天發行量僅剩約26K SOL。屆時只要網路活動維持高檔,銷毀量即可超過發行量 → SOL正式進入淨通縮,如同$BNB。

🔴而推動銷毀的燃料正恰好爆發:

- Solana上的代幣化股票在2026年上半年達到49億美元交易量,是2025年下半年的6倍,佔全球95%(創紀錄 $553M 單日交易量(6月26日)

- RWA達到34億美元高點,穩定幣

- 打賞

- 按讚

- 1

- 1

- 分享

GateUser-9912661b:

讓我們出發,SolTU,前往月球!

- 打賞

- 9

- 1

- 轉發

- 分享

GateUser-04510f5d:

通過代幣化股票最大化加密收入及 NFP 餘波 近期疲弱的 NFP(非農就業)數據大幅動搖了升息機率,對各類資產產生了巨大的連鎖反應。隨著市場對這些宏觀經濟變化做出反應,被稱為 gStocks 的代幣化股票,對尋求多元化的交易者來說,正變得越來越具吸引力。

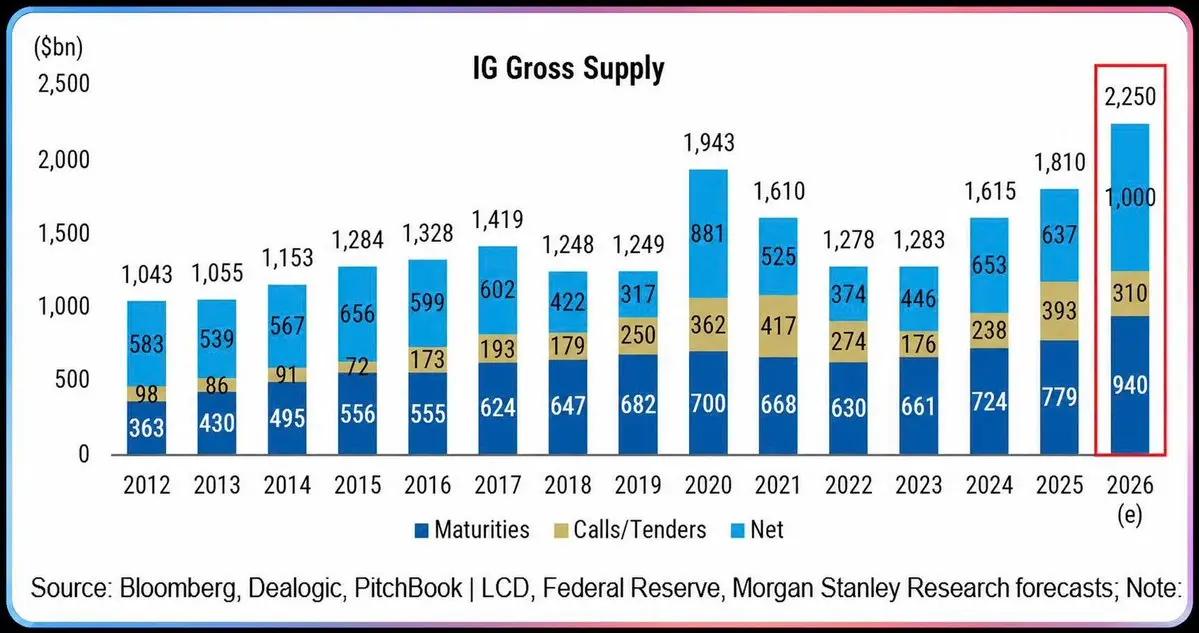

🔴美國IG債券發行創紀錄 - AI資本支出是主要動力

美國投資等級(IG)債券發行總額預估在2026財年達到2.25兆美元,為史上最高水準——超越2020年1.943兆美元的舊紀錄(+15.8%),並較2025年的1.81兆美元增長24.3%。

具體結構:

- 到期(Maturities):$940B

- 買回/招標(Calls/Tenders):$310B

- 淨發行量(Net supply):$1T - 為2012年以來數據中最高

淨發行量 $1T 是自2012年以來的最大數字,遠超過2025年的 $637B (+57%)。這顯示美國企業正積極增加長期借款以資助資本支出——而科技巨頭(微軟、Meta、谷歌、亞馬遜、甲骨文等)目前的數據中心/人工智慧基礎設施投資浪潮,正是導致資金需求激增的主要原因,而非像往年那樣僅是為了對到期債務進行再融資。

查看原文美國投資等級(IG)債券發行總額預估在2026財年達到2.25兆美元,為史上最高水準——超越2020年1.943兆美元的舊紀錄(+15.8%),並較2025年的1.81兆美元增長24.3%。

具體結構:

- 到期(Maturities):$940B

- 買回/招標(Calls/Tenders):$310B

- 淨發行量(Net supply):$1T - 為2012年以來數據中最高

淨發行量 $1T 是自2012年以來的最大數字,遠超過2025年的 $637B (+57%)。這顯示美國企業正積極增加長期借款以資助資本支出——而科技巨頭(微軟、Meta、谷歌、亞馬遜、甲骨文等)目前的數據中心/人工智慧基礎設施投資浪潮,正是導致資金需求激增的主要原因,而非像往年那樣僅是為了對到期債務進行再融資。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴AI 持續成為裁員浪潮延長的原因

科技業剛記錄到2026年6月裁減15,503個職位,較去年同期增加935%。具體如下:

- 2026年至今,科技業總共裁減139,156個工作機會 - 較2025年同期(76,214)增加82.6%

- 科技業目前佔2026年美國整體經濟裁員總數(443,604)的31% - 在追蹤的29個行業中佔比最大

- 僅6月,科技業就佔整體市場裁員數(45,849)的三分之一

科技業是6月數據中唯一出現三位數年度裁員增幅的行業。而其他多數行業(零售、金融、娛樂)裁員數量較2025年大幅下降,只有科技業獨自朝反方向發展。

這是直接將AI應用於營運流程最早的行業——從代碼審查、客戶支援到品質保證測試。

-> AI取代科技業初階至中階職位的趨勢已通過數字清楚展現。

但這個數字也被有所修飾,因為2026年至今美國整體經濟裁員總數實際上較2025年同期減少40%,原因在於去年政府的裁員行動。

查看原文科技業剛記錄到2026年6月裁減15,503個職位,較去年同期增加935%。具體如下:

- 2026年至今,科技業總共裁減139,156個工作機會 - 較2025年同期(76,214)增加82.6%

- 科技業目前佔2026年美國整體經濟裁員總數(443,604)的31% - 在追蹤的29個行業中佔比最大

- 僅6月,科技業就佔整體市場裁員數(45,849)的三分之一

科技業是6月數據中唯一出現三位數年度裁員增幅的行業。而其他多數行業(零售、金融、娛樂)裁員數量較2025年大幅下降,只有科技業獨自朝反方向發展。

這是直接將AI應用於營運流程最早的行業——從代碼審查、客戶支援到品質保證測試。

-> AI取代科技業初階至中階職位的趨勢已通過數字清楚展現。

但這個數字也被有所修飾,因為2026年至今美國整體經濟裁員總數實際上較2025年同期減少40%,原因在於去年政府的裁員行動。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴6月薪資數據令人失望:+57K,4個月來最低,失業率「下降」

6月非農就業僅增加57K,遠低於預期的115K——是4個月來最弱增長,此前連續3個月超出預期。

前兩個月的數據也被大幅下修:

- 4月:+179K → +148K(-31K)

- 5月:+172K → +129K(-43K)

-> 總計74K個工作崗位從先前公佈的數據中扣除。

🔴按行業劃分:

- 專業與商業服務:+36K - 仍是主要動力

- 社會援助:+25K

- 醫療保健:+22K

- 休閒與酒店業:-61K - 是拖累非農就業的主要原因

季節性招聘弱於往常,高盛曾預測世界盃將為該行業貢獻+40K,但數據顯示相反。世界盃的影響很可能在下一份報告中更明顯。

🔴失業率降至4.2%(從4.3%),但原因是勞動參與率降至61.5%——為2021年3月以來最低。

-> 失業率「下降」是因為勞動者完全退出勞動力市場(接受長期失業),而不是因為他們找到了工作。

🔴家庭調查更糟:

- 就業人數:-507K

- 全職工作:-514K(上月-79K)

- 兼職工作:-53K(上月+266K)

-> 全職工作較2025年1月峰值已減少超過220萬

美國勞動力數據在過去三年間波動起伏,有些時期令人擔憂,卻又難以置信地復甦。然而這次的數據更為重要,因為Warsh的領導風格與Powell時代的8年完全不同。儘管勞動力數據相當糟糕,但F

查看原文6月非農就業僅增加57K,遠低於預期的115K——是4個月來最弱增長,此前連續3個月超出預期。

前兩個月的數據也被大幅下修:

- 4月:+179K → +148K(-31K)

- 5月:+172K → +129K(-43K)

-> 總計74K個工作崗位從先前公佈的數據中扣除。

🔴按行業劃分:

- 專業與商業服務:+36K - 仍是主要動力

- 社會援助:+25K

- 醫療保健:+22K

- 休閒與酒店業:-61K - 是拖累非農就業的主要原因

季節性招聘弱於往常,高盛曾預測世界盃將為該行業貢獻+40K,但數據顯示相反。世界盃的影響很可能在下一份報告中更明顯。

🔴失業率降至4.2%(從4.3%),但原因是勞動參與率降至61.5%——為2021年3月以來最低。

-> 失業率「下降」是因為勞動者完全退出勞動力市場(接受長期失業),而不是因為他們找到了工作。

🔴家庭調查更糟:

- 就業人數:-507K

- 全職工作:-514K(上月-79K)

- 兼職工作:-53K(上月+266K)

-> 全職工作較2025年1月峰值已減少超過220萬

美國勞動力數據在過去三年間波動起伏,有些時期令人擔憂,卻又難以置信地復甦。然而這次的數據更為重要,因為Warsh的領導風格與Powell時代的8年完全不同。儘管勞動力數據相當糟糕,但F

- 打賞

- 5

- 2

- 轉發

- 分享

NINO_MINDSET:

2026 衝衝衝 👊查看更多

🔴美國M2貨幣供應量5月創歷史新高23.1兆美元

美國M2貨幣供應量在2026年5月增加+2478億美元,達到創紀錄的23.1兆美元——這是自2021年5月以來最大的月度增幅(根據聯準會H.6數據):

- 年初至今(YTD),M2已增加+6986億美元——這是五年來前五個月最大的增幅

- M2目前比2022年3月的舊高點高出1.3兆美元——即聯準會開始大力實施量化緊縮之前

- 自2000年以來,貨幣供應量平均每年增長+6.3%(年複合成長率)

理論上,聯準會仍在縮減資產負債表(QT)並將利率維持在高位(3.5-3.75%)。但M2——一個包含現金、活期存款、儲蓄和貨幣市場基金的廣泛流動性指標——自2026年初以來再次加速增長,此前已從5月中旬的22.7兆美元低點回升。

這一動態主要源於聯邦預算赤字支出和大規模國債發行——這些資金在聯準會試圖通過QT抽走流動性的同時,仍向銀行體系注入流動性。

查看原文美國M2貨幣供應量在2026年5月增加+2478億美元,達到創紀錄的23.1兆美元——這是自2021年5月以來最大的月度增幅(根據聯準會H.6數據):

- 年初至今(YTD),M2已增加+6986億美元——這是五年來前五個月最大的增幅

- M2目前比2022年3月的舊高點高出1.3兆美元——即聯準會開始大力實施量化緊縮之前

- 自2000年以來,貨幣供應量平均每年增長+6.3%(年複合成長率)

理論上,聯準會仍在縮減資產負債表(QT)並將利率維持在高位(3.5-3.75%)。但M2——一個包含現金、活期存款、儲蓄和貨幣市場基金的廣泛流動性指標——自2026年初以來再次加速增長,此前已從5月中旬的22.7兆美元低點回升。

這一動態主要源於聯邦預算赤字支出和大規模國債發行——這些資金在聯準會試圖通過QT抽走流動性的同時,仍向銀行體系注入流動性。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔥Kevin Warsh:優先穩定物價,不急於鷹派

聯準會主席Kevin Warsh在ECB論壇(葡萄牙)首次登上國際舞台發表演說,本次會議包括Fed、ECB、BoE和BoC等央行。

🔴Warsh的觀點是通膨仍是核心:

- 多次重申「物價穩定」是首要任務,2%的目標「強勁、共識、毫不含糊」

- 承認物價「仍然過高」,但預期通膨在最近幾週已降溫

- 即使市場對AI的通縮影響更為樂觀,目標也未改變

🔴拒絕利率指引

- 未提交個人SEP預測,繼續捍衛6月FOMC會議放棄前瞻指引的決定

- 觀點是Fed應讓實際數據引導市場預期,而非官員言論

-> 18位FOMC成員中有9位預測2026年底FFR將高於當前區間。

🔴資產負債表:傾向於繼續縮減

- 資產負債表目前為6.7兆美元,已從接近$9T (2022年)的高點下降

- 「花了18年讓資產負債表膨脹到如此規模,將需要超過18週才能使其恢復合理規模」

- 將資產負債表視為輔助工具,利率仍是主要工具

- 承諾不會急於改變,市場在調整前將有準備時間

Warsh仍然謹慎,未給出Fed的任何具體未來方向,儘管仍傾向鷹派。

查看原文聯準會主席Kevin Warsh在ECB論壇(葡萄牙)首次登上國際舞台發表演說,本次會議包括Fed、ECB、BoE和BoC等央行。

🔴Warsh的觀點是通膨仍是核心:

- 多次重申「物價穩定」是首要任務,2%的目標「強勁、共識、毫不含糊」

- 承認物價「仍然過高」,但預期通膨在最近幾週已降溫

- 即使市場對AI的通縮影響更為樂觀,目標也未改變

🔴拒絕利率指引

- 未提交個人SEP預測,繼續捍衛6月FOMC會議放棄前瞻指引的決定

- 觀點是Fed應讓實際數據引導市場預期,而非官員言論

-> 18位FOMC成員中有9位預測2026年底FFR將高於當前區間。

🔴資產負債表:傾向於繼續縮減

- 資產負債表目前為6.7兆美元,已從接近$9T (2022年)的高點下降

- 「花了18年讓資產負債表膨脹到如此規模,將需要超過18週才能使其恢復合理規模」

- 將資產負債表視為輔助工具,利率仍是主要工具

- 承諾不會急於改變,市場在調整前將有準備時間

Warsh仍然謹慎,未給出Fed的任何具體未來方向,儘管仍傾向鷹派。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

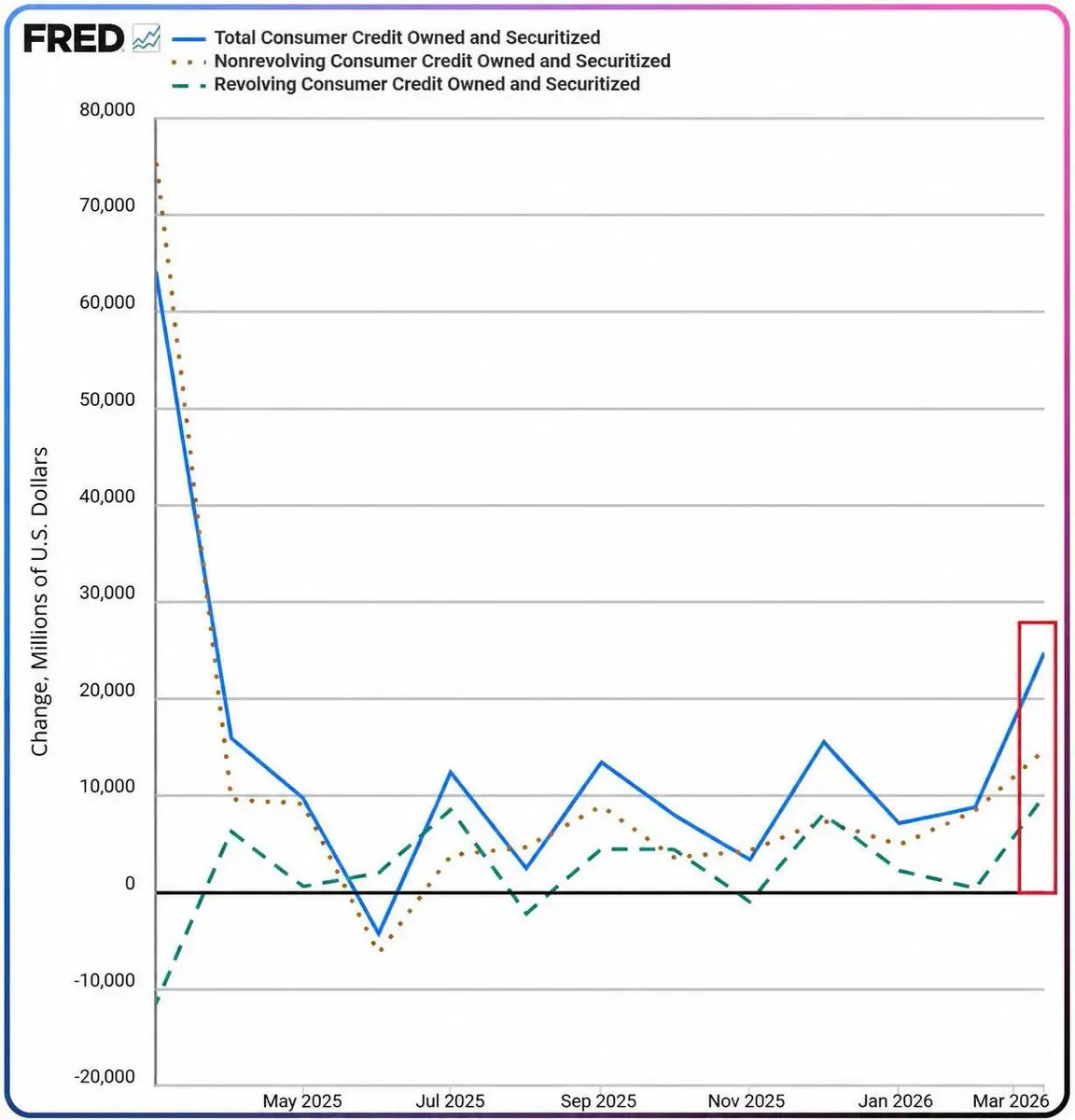

🔴美國民眾正通過借貸來「應對」通膨

聯準會剛發布的G.19報告顯示,美國消費信貸在一年後再次加速——美國民眾被迫重新依賴「債務」來支出:

- 3月消費信貸總額+$25B ,升至5.14兆美元歷史新高(2月為5.12兆美元)——創2025年3月以來最大單月增幅。

- 汽車貸款與學生貸款(非循環貸款)+$15B 至3.80兆美元,年增率4.7%(前月為2.7%)。僅學生貸款債務已達約1.87兆美元。

- 信用卡債務(循環貸款)+$10B 至1.34兆美元——為2024年11月以來最高。這也是此次加速的主要動力。

-> 綜觀2026年第一季,消費信貸年化成長率為3.2%,信用卡為主要推動力。

新增貸款的結構:信用卡——利率最高且常用來填補短期必要支出的債務類型——其增速遠高於非循環貸款(用於資產的長期貸款,如汽車、教育)。當家庭選擇「刷卡」而非定期貸款時,這通常是即時現金流壓力的跡象,而非健康的長期投資/消費需求。

這是聯準會在2026年下半年也需要關注的變數。若此趨勢持續而儲蓄率未見改善,購買力下滑與信用卡壞帳率上升的風險,將成為美國經濟軟著陸情境中值得注意的面向。

查看原文聯準會剛發布的G.19報告顯示,美國消費信貸在一年後再次加速——美國民眾被迫重新依賴「債務」來支出:

- 3月消費信貸總額+$25B ,升至5.14兆美元歷史新高(2月為5.12兆美元)——創2025年3月以來最大單月增幅。

- 汽車貸款與學生貸款(非循環貸款)+$15B 至3.80兆美元,年增率4.7%(前月為2.7%)。僅學生貸款債務已達約1.87兆美元。

- 信用卡債務(循環貸款)+$10B 至1.34兆美元——為2024年11月以來最高。這也是此次加速的主要動力。

-> 綜觀2026年第一季,消費信貸年化成長率為3.2%,信用卡為主要推動力。

新增貸款的結構:信用卡——利率最高且常用來填補短期必要支出的債務類型——其增速遠高於非循環貸款(用於資產的長期貸款,如汽車、教育)。當家庭選擇「刷卡」而非定期貸款時,這通常是即時現金流壓力的跡象,而非健康的長期投資/消費需求。

這是聯準會在2026年下半年也需要關注的變數。若此趨勢持續而儲蓄率未見改善,購買力下滑與信用卡壞帳率上升的風險,將成為美國經濟軟著陸情境中值得注意的面向。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

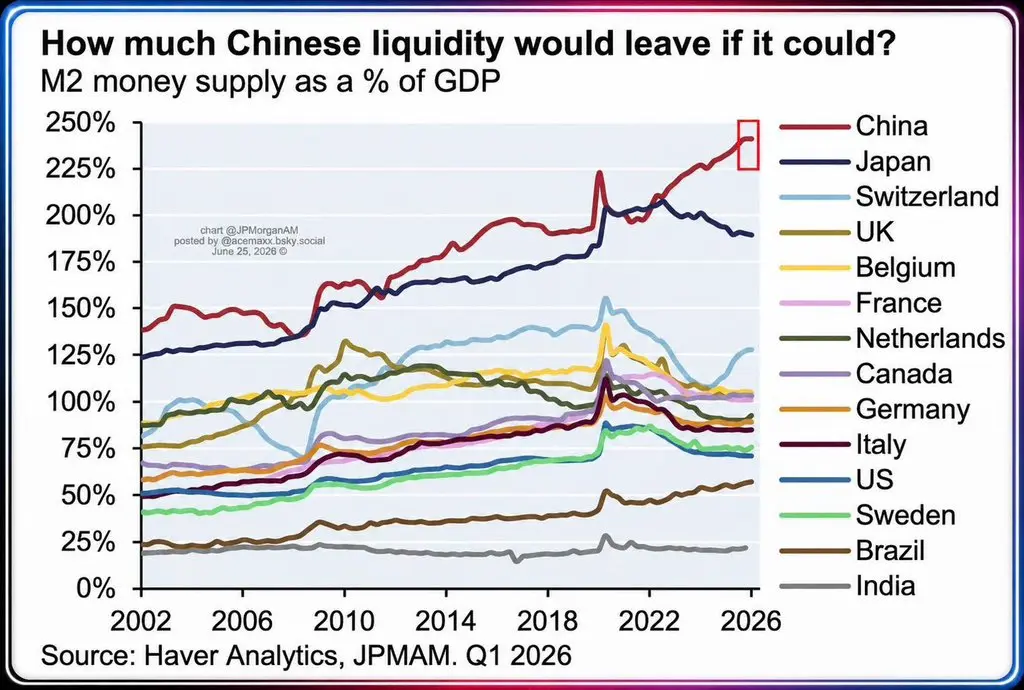

⚡️中國M2貨幣供應量創下GDP的242.75%紀錄 - 在全球主要經濟體中最高

中國M2/GDP在2025年達到242.75%,高於2024年的232.38%。截至2026年5月,M2達到353.67萬億人民幣(約51-52萬億美元),同比增長8.6%。

美國的M2/GDP比率僅約為100-110%。

這個比率是2008-2009年危機後信貸擴張計劃的遺留問題,超額債務從未得到徹底處理。最大的問題是,即使流動性寬鬆,資金也無處可去(包括風險資產)。

房地產——幾十年來一直是信貸吸收的主要渠道——正面臨嚴重停滯,開發商紛紛去槓桿或大規模違約。民眾停止消費,導致通縮壓力,拖累名義GDP放緩,使得M2/GDP進一步偏離實際。

中國人民銀行目標在2026年將M2增長率降至7.5-8%(相比2021-2025年期間的9-10%/年),轉向價格調控而非信貸注入。

所有數據都顯示中國的資本使用效率處於前所未有的低點。如果北京被迫放鬆資本管制以緩解內部壓力,加密貨幣肯定會見證巨額資金流入風險資產(當然包括加密貨幣)。

查看原文中國M2/GDP在2025年達到242.75%,高於2024年的232.38%。截至2026年5月,M2達到353.67萬億人民幣(約51-52萬億美元),同比增長8.6%。

美國的M2/GDP比率僅約為100-110%。

這個比率是2008-2009年危機後信貸擴張計劃的遺留問題,超額債務從未得到徹底處理。最大的問題是,即使流動性寬鬆,資金也無處可去(包括風險資產)。

房地產——幾十年來一直是信貸吸收的主要渠道——正面臨嚴重停滯,開發商紛紛去槓桿或大規模違約。民眾停止消費,導致通縮壓力,拖累名義GDP放緩,使得M2/GDP進一步偏離實際。

中國人民銀行目標在2026年將M2增長率降至7.5-8%(相比2021-2025年期間的9-10%/年),轉向價格調控而非信貸注入。

所有數據都顯示中國的資本使用效率處於前所未有的低點。如果北京被迫放鬆資本管制以緩解內部壓力,加密貨幣肯定會見證巨額資金流入風險資產(當然包括加密貨幣)。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

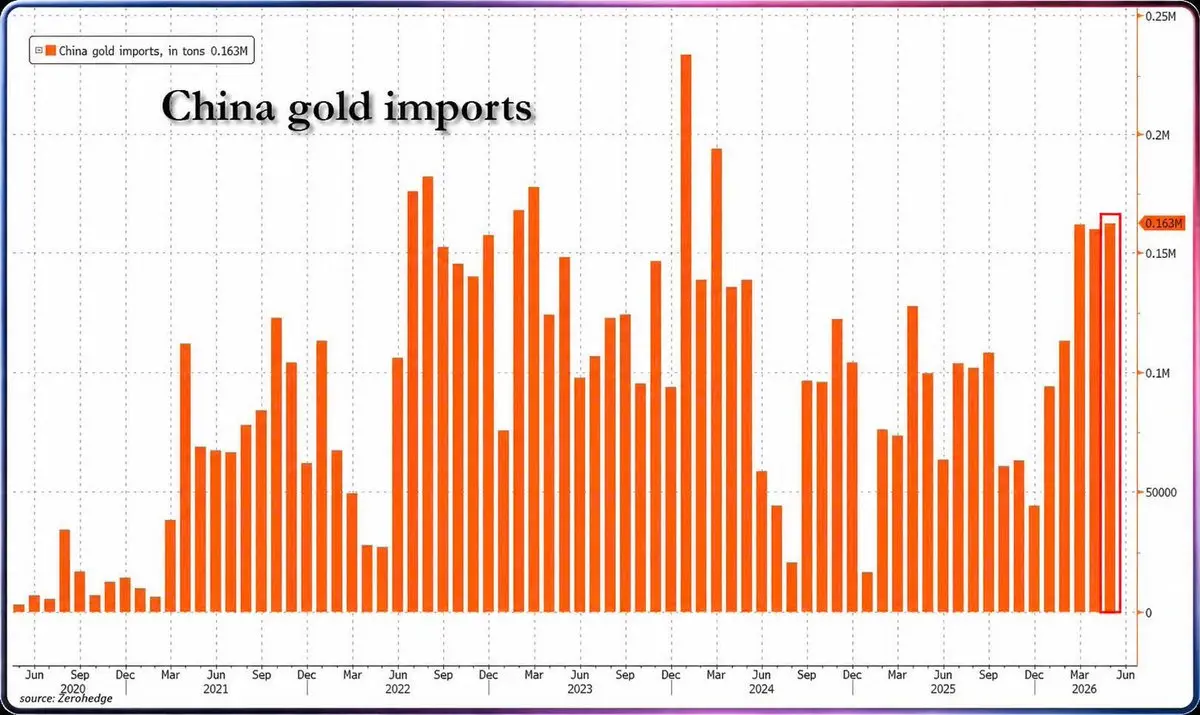

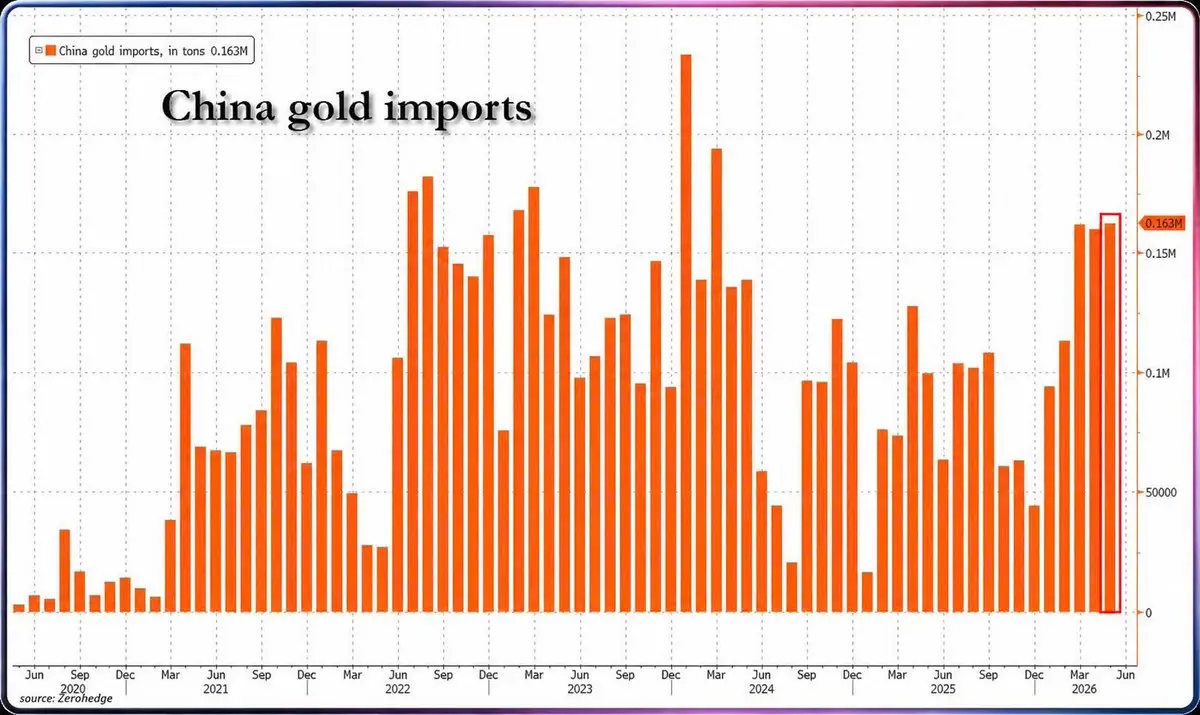

🔴中國5月進口163噸黃金 - 自2024年3月以來最高

中國所有渠道的黃金進口量在2026年5月達到約163噸,連續第三個月超過150噸。

前五個月累計約692噸,較2025年同期增長76%。

中國人民銀行5月官方黃金儲備增加9.95噸,為16個月來最大增幅,總儲備增至2,331.52噸——為11年來最長的淨買入紀錄。

黃金目前約佔中國外匯儲備總額的9%。

儘管黃金價格已從1月底的歷史高點(5,600美元/盎司)下跌逾20%至目前的4,088美元/盎司,中國人民銀行仍在強勁買入。

從2月僅3萬盎司的水平升至5月的近32萬盎司。

查看原文中國所有渠道的黃金進口量在2026年5月達到約163噸,連續第三個月超過150噸。

前五個月累計約692噸,較2025年同期增長76%。

中國人民銀行5月官方黃金儲備增加9.95噸,為16個月來最大增幅,總儲備增至2,331.52噸——為11年來最長的淨買入紀錄。

黃金目前約佔中國外匯儲備總額的9%。

儘管黃金價格已從1月底的歷史高點(5,600美元/盎司)下跌逾20%至目前的4,088美元/盎司,中國人民銀行仍在強勁買入。

從2月僅3萬盎司的水平升至5月的近32萬盎司。

- 打賞

- 按讚

- 回覆

- 1

- 分享

🔴美國民眾正靠舉債「硬撐」來應對通膨

聯準會剛公布的G.19報告顯示,美國消費信貸在歷經一年後重新加速成長——美國民眾被迫再次依賴「債務」來支應開銷:

- 3月消費信貸總額+$25B ,攀升至創紀錄的5.14兆美元(2月為5.12兆美元),創下自2025年3月以來的最大月度增幅。

- 汽車貸款與學貸(非循環信貸)+$15B 至3.80兆美元,年化增長率達4.7%(前月為2.7%)。僅學貸一項就已觸及約1.87兆美元。

- 信用卡債務(循環信貸)+$10B 至1.34兆美元,創下自2024年11月以來的最高水準。這也是本波加速的主要驅動力。

-> 合計2026年第一季,消費信貸年化增長3.2%,其中信用卡為主要拉動力量。

新增貸款結構:信用卡——利率最高且通常用於填補短期必要支出的債務類型——其增長速度明顯快於非循環信貸(用於汽車、教育等長期資產的貸款)。當家庭選擇「刷卡」而非申請分期貸款時,往往是即時現金流壓力的訊號,而非健康的長期投資/消費需求。

這是聯準會在2026年下半年也需要關注的一個變數。如果此趨勢持續,而儲蓄率未見改善,那麼購買力下滑與信用卡壞帳率上升的風險,將成為美國經濟軟著陸情境中須留意的重點。

查看原文聯準會剛公布的G.19報告顯示,美國消費信貸在歷經一年後重新加速成長——美國民眾被迫再次依賴「債務」來支應開銷:

- 3月消費信貸總額+$25B ,攀升至創紀錄的5.14兆美元(2月為5.12兆美元),創下自2025年3月以來的最大月度增幅。

- 汽車貸款與學貸(非循環信貸)+$15B 至3.80兆美元,年化增長率達4.7%(前月為2.7%)。僅學貸一項就已觸及約1.87兆美元。

- 信用卡債務(循環信貸)+$10B 至1.34兆美元,創下自2024年11月以來的最高水準。這也是本波加速的主要驅動力。

-> 合計2026年第一季,消費信貸年化增長3.2%,其中信用卡為主要拉動力量。

新增貸款結構:信用卡——利率最高且通常用於填補短期必要支出的債務類型——其增長速度明顯快於非循環信貸(用於汽車、教育等長期資產的貸款)。當家庭選擇「刷卡」而非申請分期貸款時,往往是即時現金流壓力的訊號,而非健康的長期投資/消費需求。

這是聯準會在2026年下半年也需要關注的一個變數。如果此趨勢持續,而儲蓄率未見改善,那麼購買力下滑與信用卡壞帳率上升的風險,將成為美國經濟軟著陸情境中須留意的重點。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔥特朗普總統的年度資產報告(由美國政府道德辦公室公佈)顯示,加密貨幣已成為特朗普家族在2025年最大的收入來源。

加密貨幣產業已為特朗普家族帶來至少14億美元的收入——遠超過馬阿拉歌莊園(7700萬美元)和北維吉尼亞高爾夫球場(2500萬美元)的總和。

🔴大部分資金來自三個來源:

- $594M 出售WLFI代幣

- $636M CIC Digital透過迷因幣TRUMP的版權費

- $197M 出售Stablecoin Holdco股份。

這還不包括特朗普家族通過DT Marks DEFI LLC持有的約225億枚WLFI代幣——其帳面價值曾高達約$5B ,儘管目前尚無法交易。

與先前多位總統(雷根、柯林頓、兩位布希、歐巴馬、拜登)都採用盲目信託(一種連所有權人都不知道信託持有什麼的獨立信託)不同,特朗普將資產放入一個可撤銷信託,由其子小唐納·特朗普擔任受託人。

當制定規則的人就是自己時,無需鑽法律漏洞,政策與牟利之間的界線已然模糊。

查看原文加密貨幣產業已為特朗普家族帶來至少14億美元的收入——遠超過馬阿拉歌莊園(7700萬美元)和北維吉尼亞高爾夫球場(2500萬美元)的總和。

🔴大部分資金來自三個來源:

- $594M 出售WLFI代幣

- $636M CIC Digital透過迷因幣TRUMP的版權費

- $197M 出售Stablecoin Holdco股份。

這還不包括特朗普家族通過DT Marks DEFI LLC持有的約225億枚WLFI代幣——其帳面價值曾高達約$5B ,儘管目前尚無法交易。

與先前多位總統(雷根、柯林頓、兩位布希、歐巴馬、拜登)都採用盲目信託(一種連所有權人都不知道信託持有什麼的獨立信託)不同,特朗普將資產放入一個可撤銷信託,由其子小唐納·特朗普擔任受託人。

當制定規則的人就是自己時,無需鑽法律漏洞,政策與牟利之間的界線已然模糊。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴Open USD (OUSD):由140家企業組成的聯盟穩定幣 - Tether 與 Circle 的旗鼓相當對手

這正是自 2019 年 Libra/Diem 崩潰以來穩定幣產業最大的事件。

OUSD 並非像 USDT/USDC 那樣由單一公司發行的穩定幣,而是由獨立公司 Open Standard 運營的公共基礎設施,其董事會由合作夥伴自身持有,沒有任何一家公司擁有唯一控制權。

$OUSD 的差異:

- 發行/兌換費用 = 0,無限量限制

- 幾乎將抵押資產的全部利潤分享給合作夥伴(扣除微不足道的管理費後)

- 透過合作夥伴理事會進行集體治理

-> 這幾乎類似於鏈上 DAO 模式,完全顛覆了 Tether/Circle 將國庫債券收益留給自己的模式。

差異點不在於技術,而在於所有權模式——公共基礎設施由 Open Standard 運營,這是一家獨立公司,其董事會正是由參與的合作夥伴組成,沒有人擁有唯一控制權。

領導者是 Zach Abrams,Bridge 的聯合創始人——Bridge 是一家穩定幣支付基礎設施公司,曾於 2025 年被 Stripe 以 11 億美元收購。

Abrams 目前是 Open Standard 的臨時 CEO,難怪該項目能獲得如此龐大的合作夥伴數量:Bridge 此前已是許多支付公司的後端基礎設施,因此 Abrams 與幾乎整個金融科技及傳統

這正是自 2019 年 Libra/Diem 崩潰以來穩定幣產業最大的事件。

OUSD 並非像 USDT/USDC 那樣由單一公司發行的穩定幣,而是由獨立公司 Open Standard 運營的公共基礎設施,其董事會由合作夥伴自身持有,沒有任何一家公司擁有唯一控制權。

$OUSD 的差異:

- 發行/兌換費用 = 0,無限量限制

- 幾乎將抵押資產的全部利潤分享給合作夥伴(扣除微不足道的管理費後)

- 透過合作夥伴理事會進行集體治理

-> 這幾乎類似於鏈上 DAO 模式,完全顛覆了 Tether/Circle 將國庫債券收益留給自己的模式。

差異點不在於技術,而在於所有權模式——公共基礎設施由 Open Standard 運營,這是一家獨立公司,其董事會正是由參與的合作夥伴組成,沒有人擁有唯一控制權。

領導者是 Zach Abrams,Bridge 的聯合創始人——Bridge 是一家穩定幣支付基礎設施公司,曾於 2025 年被 Stripe 以 11 億美元收購。

Abrams 目前是 Open Standard 的臨時 CEO,難怪該項目能獲得如此龐大的合作夥伴數量:Bridge 此前已是許多支付公司的後端基礎設施,因此 Abrams 與幾乎整個金融科技及傳統

USDC-0.01%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

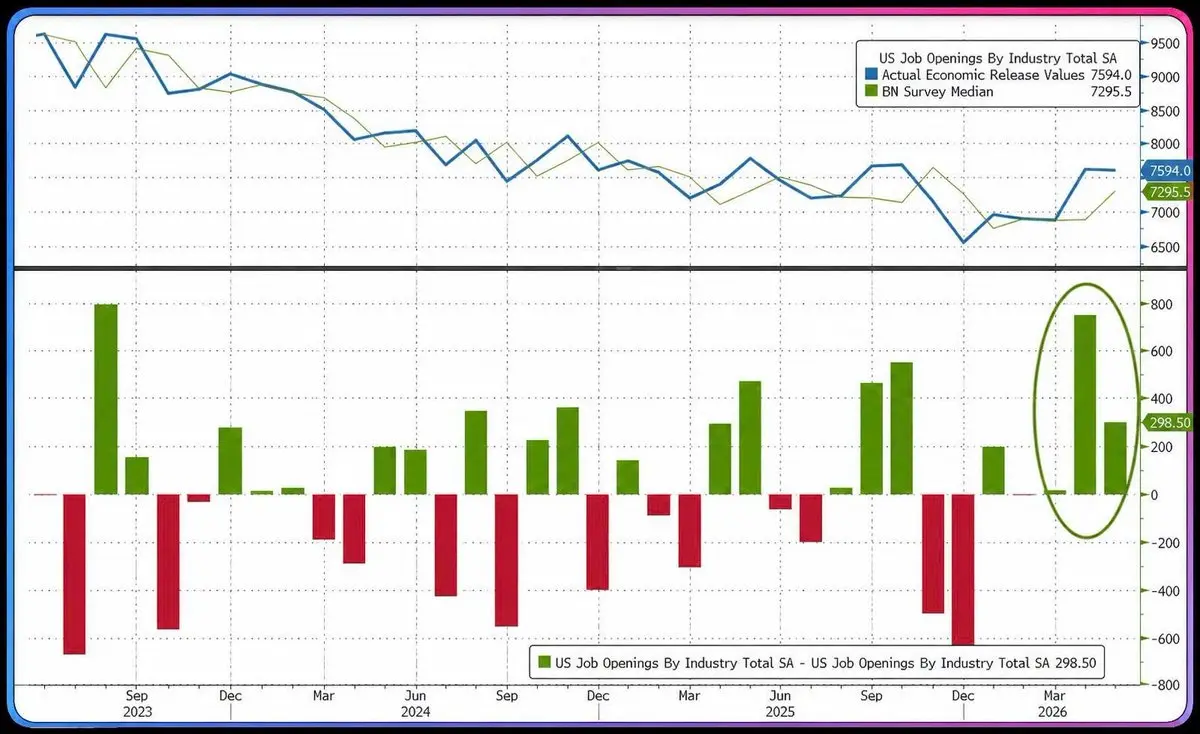

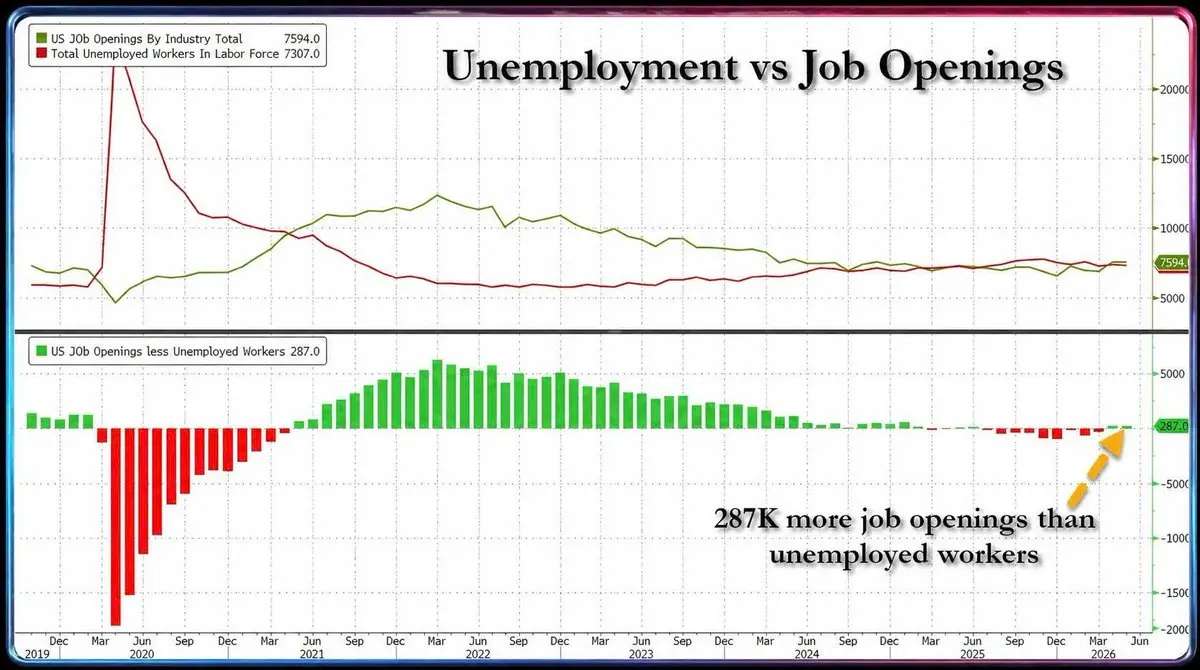

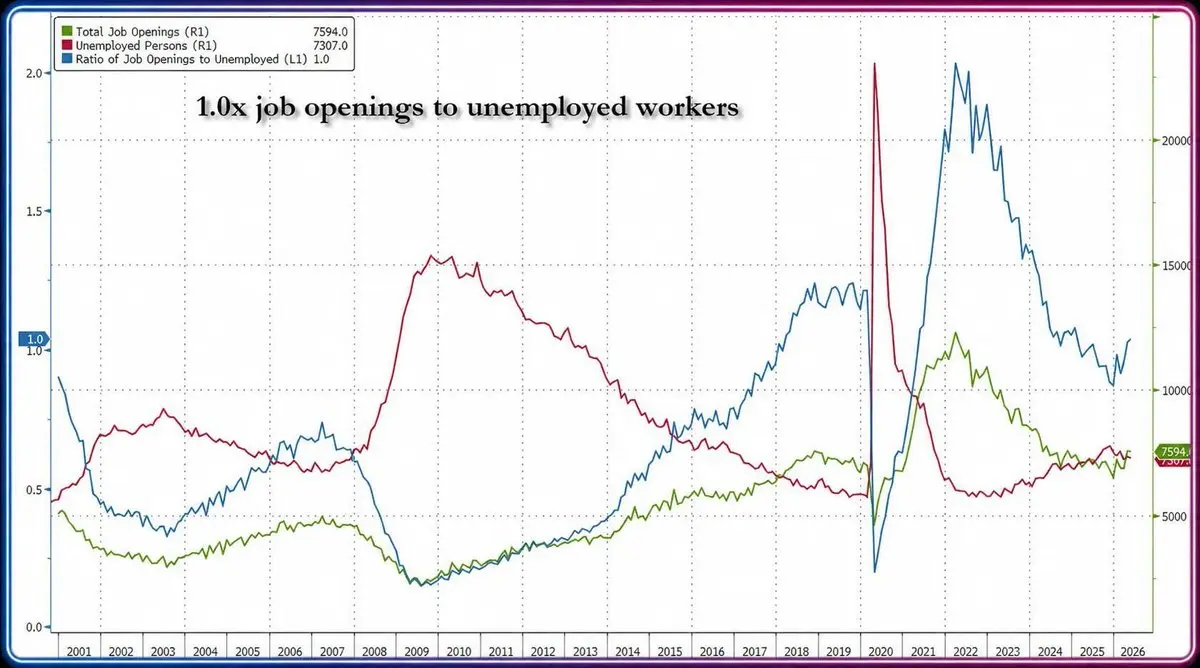

📊 JOLTS 5月:美國勞動市場持續意外強勁

🔹 剛公布的數據顯示,美國就業市場仍未如預期降溫:

- 5月職位空缺:7,594K - 超過預測的7,295.5K(+約299K)

- 4月修正:7,618K -> 7,585K

🔹按行業分類:

- 專業/商業服務:1,473K -> 1,485K(+12K)

- 批發貿易:178K -> 249K(+71K)

- 休閒與餐旅業:846K -> 941K(+95K)

- 金融活動:405K -> 376K(-29K)

- 政府部門:793K -> 800K(+7K),但聯邦政府單獨:97K -> 83K(-14K) - 接近2026年低點

🔹最值得關注的重點:

- 職位空缺目前比失業人數高出287K - 自2025年1月以來的最大差距。職位空缺/失業比率回升至1.0倍 - 也是自2025年初以來的最高點。

- 招聘人數:5,215K -> 5,170K

- 離職人數:維持在後疫情時代的低位

-> 勞動供需正在輕微逆轉,轉向有利於勞工的方向,與市場在FOMC會議前預期的「降溫」趨勢相反。這項數據很可能會強化Warsh領導下聯準會的鷹派立場。 👀

查看原文🔹 剛公布的數據顯示,美國就業市場仍未如預期降溫:

- 5月職位空缺:7,594K - 超過預測的7,295.5K(+約299K)

- 4月修正:7,618K -> 7,585K

🔹按行業分類:

- 專業/商業服務:1,473K -> 1,485K(+12K)

- 批發貿易:178K -> 249K(+71K)

- 休閒與餐旅業:846K -> 941K(+95K)

- 金融活動:405K -> 376K(-29K)

- 政府部門:793K -> 800K(+7K),但聯邦政府單獨:97K -> 83K(-14K) - 接近2026年低點

🔹最值得關注的重點:

- 職位空缺目前比失業人數高出287K - 自2025年1月以來的最大差距。職位空缺/失業比率回升至1.0倍 - 也是自2025年初以來的最高點。

- 招聘人數:5,215K -> 5,170K

- 離職人數:維持在後疫情時代的低位

-> 勞動供需正在輕微逆轉,轉向有利於勞工的方向,與市場在FOMC會議前預期的「降溫」趨勢相反。這項數據很可能會強化Warsh領導下聯準會的鷹派立場。 👀

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔥Strategy 正式破例:首次公布出售比特幣計畫

Saylor 剛剛做了一件與他初期建立的宗旨背道而馳的事:Strategy 公布了一項可能出售比特幣的計畫,名為「Digital Credit Capital Framework」。

幾周前,Strategy 的年度股息義務在短短6個月內從 $300M 增加到12億美元,原因是不斷發行 STRC 以購買更多比特幣。現金儲備從22億美元下降到僅8.7億美元,導致足以支付股息的現金月數從80個月降至14個月。

CryptoQuant 正式建議公司需要將儲備提高到28億美元,以達到24個月的安全水平。

STRC 跌至低點82.53美元,將實際收益率推升至14%以上——這是傳統金融中的困境收益率水平。

Strategy 在2024-2026年購買的全部比特幣目前暫估虧損約165億美元,平均成本為75,646美元/比特幣。

目前 Strategy 公布了比特幣貨幣化計畫,允許在以下三種情況下出售比特幣:

- 增加現金儲備(最高12.5億美元)

- 支付股息/貸款利息,或用於股票回購。

- 公司強調不會立即出售,而是「視市場情況而定」。

-> 這可能是一次市場信心考驗,放出消息以測試反應。如果此次出售成功,總美元儲備將觸及38億美元(約26個月的股息義務)。

Strategy 也將 STRC 的股息率提高到每年12%,目標是將價格拉回9

查看原文Saylor 剛剛做了一件與他初期建立的宗旨背道而馳的事:Strategy 公布了一項可能出售比特幣的計畫,名為「Digital Credit Capital Framework」。

幾周前,Strategy 的年度股息義務在短短6個月內從 $300M 增加到12億美元,原因是不斷發行 STRC 以購買更多比特幣。現金儲備從22億美元下降到僅8.7億美元,導致足以支付股息的現金月數從80個月降至14個月。

CryptoQuant 正式建議公司需要將儲備提高到28億美元,以達到24個月的安全水平。

STRC 跌至低點82.53美元,將實際收益率推升至14%以上——這是傳統金融中的困境收益率水平。

Strategy 在2024-2026年購買的全部比特幣目前暫估虧損約165億美元,平均成本為75,646美元/比特幣。

目前 Strategy 公布了比特幣貨幣化計畫,允許在以下三種情況下出售比特幣:

- 增加現金儲備(最高12.5億美元)

- 支付股息/貸款利息,或用於股票回購。

- 公司強調不會立即出售,而是「視市場情況而定」。

-> 這可能是一次市場信心考驗,放出消息以測試反應。如果此次出售成功,總美元儲備將觸及38億美元(約26個月的股息義務)。

Strategy 也將 STRC 的股息率提高到每年12%,目標是將價格拉回9

- 打賞

- 1

- 回覆

- 轉發

- 分享

🔴這是加密貨幣市場上最富有的人的排名。

單單CZ一人的資產就等於其餘19人的總和。

排名前20的總資產約為1087億美元——幾乎正好等於CZ的資產。

查看原文單單CZ一人的資產就等於其餘19人的總和。

排名前20的總資產約為1087億美元——幾乎正好等於CZ的資產。

- 打賞

- 按讚

- 回覆

- 轉發

- 分享

🔴貝萊德今日向Coinbase Prime存入7.432枚bitcoin:native(4.46億美元)——這是#BlackRock有史以來單日最大的比特幣淨提現量。

美國現貨比特幣ETF上週淨流出17.9億美元——確認這是史上第二大資金外流週(紀錄為2025年2月最後一週的26.1億美元),也是連續第七週流出,為史上最長。

投資者$IBIT 目前平均虧損約40%,而一年前這個數字是+30%。

IBIT累計流入仍超過607億美元,但資產淨值目前僅剩約444億美元。

以太坊ETF也好不到哪去,同樣創下連續7週淨賣出,上週流出$273M 。

只有Hyperliquid ETF在一天內吸引了超過$108M ,累計接近2.94億美元。

聯準會的鷹派訊號對市場從來不是好事,而且點陣圖也顯示出高度一致性,扭轉了鮑威爾時期分裂的趨勢。

美國現貨比特幣ETF上週淨流出17.9億美元——確認這是史上第二大資金外流週(紀錄為2025年2月最後一週的26.1億美元),也是連續第七週流出,為史上最長。

投資者$IBIT 目前平均虧損約40%,而一年前這個數字是+30%。

IBIT累計流入仍超過607億美元,但資產淨值目前僅剩約444億美元。

以太坊ETF也好不到哪去,同樣創下連續7週淨賣出,上週流出$273M 。

只有Hyperliquid ETF在一天內吸引了超過$108M ,累計接近2.94億美元。

聯準會的鷹派訊號對市場從來不是好事,而且點陣圖也顯示出高度一致性,扭轉了鮑威爾時期分裂的趨勢。

BTC1.82%

- 打賞

- 按讚

- 回覆

- 轉發

- 分享