霍尔木兹海峡危机升级:油价突破 85 美元,全球原油距离 100 美元还有多远?

随着美伊军事冲突持续升级,市场对原油供应中断风险的担忧进一步升温,原油价格盘中快速反弹,WTI原油重新站上80美元/桶,布伦特原油一度逼近86美元/桶。2026年7月15日,Gate行情数据显示,截至最新报价,WTI原油报78.84美元/桶,24小时跌幅1.04%,日内交易区间为77.34至80.55美元;布伦特原油报83.75美元/桶,24小时跌幅0.27%,日内交易区间为82.16至85.56美元。

$XTIUSD$XBRUSD

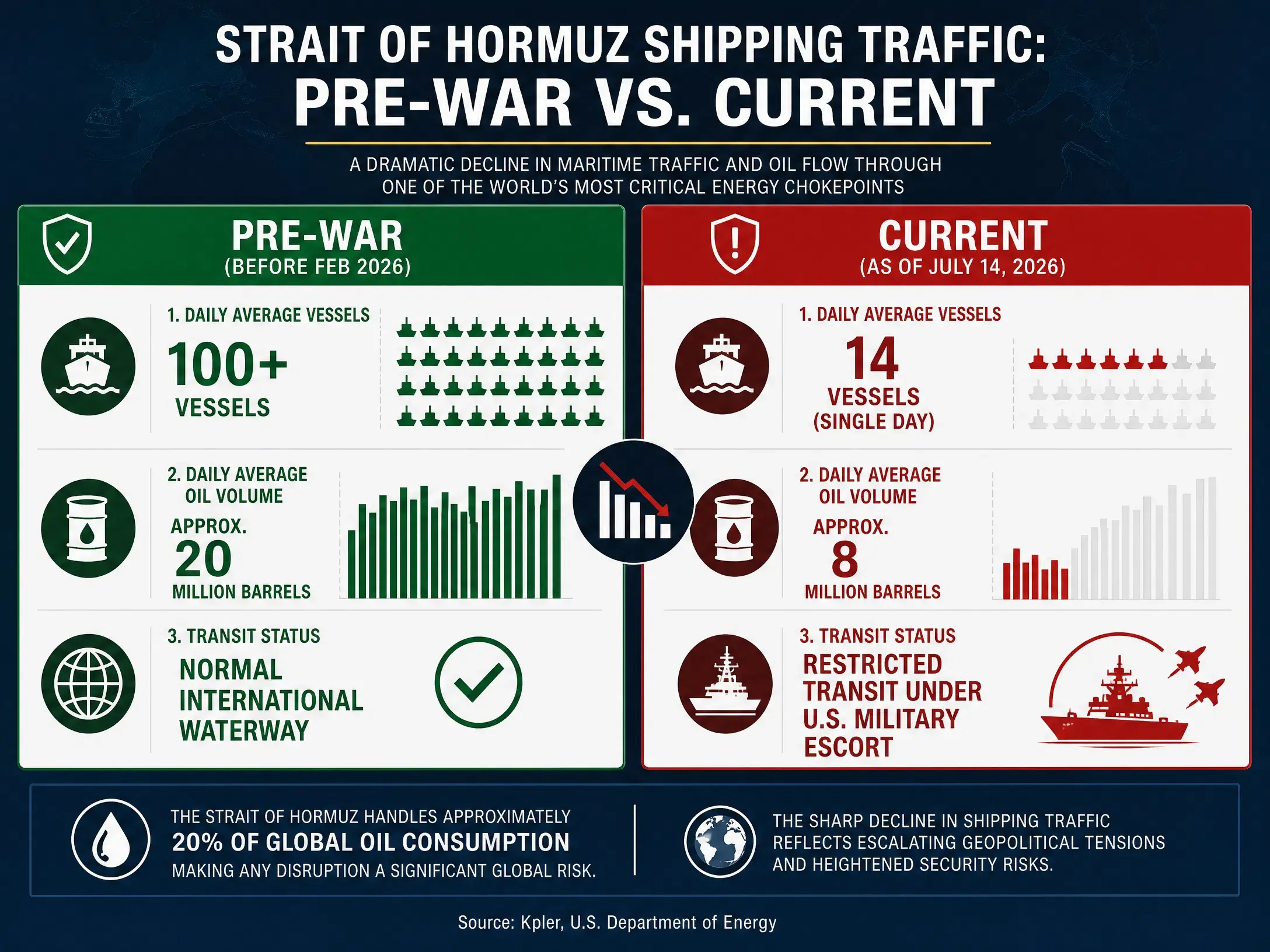

自2026年2月28日美以伊战事爆发以来,霍尔木兹海峡已陷入长达四个半月的航运紊乱。7月7日,美军以“伊朗威胁霍尔木兹海峡商船航行”为由对伊朗发起新一轮袭击;7月12日,伊朗宣布封锁霍尔木兹海峡;7月13日,美国总统特朗普宣布美国将恢复对伊朗的海上封锁;7月14日,美军完成对霍尔木兹海峡附近及伊朗沿岸数十个军事目标的打击。截至7月14日夜间,美伊对攻仍在持续。围绕这条全球最关键的能源运输通道,军事对峙正从间歇性摩擦升级为持续性冲突。

当前市场面临的已不是简单的短期油价波动,而是一个由供应风险→储备下降→风险溢价扩张→油价重新定价构成的完整传导链条。本文将从霍尔木兹海峡的战略地位、全球战略石油储备的消耗现状、以及100美元油价的现实性三个维度,对这一逻辑进行拆解。

全球石油运输的“咽喉”:霍尔木兹海峡为何不可替代

霍尔木兹海峡连接波斯湾与印度洋,是沙特阿拉伯、阿联酋、科威特、卡塔尔、伊拉克等海湾产油国原油出口的唯一海上通道。常态下,每天约有2,000万桶石油和石油产品通过该海峡,约占全球海运石油贸易总量的四分之一,其中约八成运往亚洲。从更宏观的视角看,该海峡承载全球约35%的原油贸易和20%的全球原油供应,其中90%供给亚洲市场。此外,全球约五分之一的液化天然气贸易同样依赖该通道。

这一组数据的含义非常直观:霍尔木兹海峡的通行状态,直接决定了全球每日约五分之一的原油能否顺利抵达消费市场。即便沙特和阿联酋拥有可绕开海峡的输油管道,现实可用的分流能力合计也只有每日350万至550万桶,无法替代霍尔木兹海峡日均2,000万桶的常规运输规模。管道绕行仅能覆盖海峡正常运量的一小部分,且绕行路线本身也面临红海方向的地缘风险。

2026年2月末伊朗封锁霍尔木兹海峡后,中东原油出口流量由冲突前约1,500万桶/日骤降。此后虽经数次临时停火与局部通航恢复,航运数据始终未能回归常态。6月霍尔木兹海峡日均通航船舶数量仅为常规通航规模的六成左右。荷兰国际集团在研报中指出,现阶段激增的通航船舶几乎全部是此前封锁后滞留波斯湾的待外运油轮,属于积压运力一次性集中释放,空载驶入波斯湾前往各原油港口装货的油轮数量依旧处于历史偏低水平。7月9日,霍尔木兹海峡船只通行量降至25艘,低于近期每日平均水平30至50艘。

这意味着,即便在冲突间歇期,霍尔木兹海峡的能源运输功能也远未恢复至战前水平。而7月以来美伊军事对峙的再度升级,正在将此前任何关于“恢复正常”的预期彻底打破。

霍尔木兹海峡通航量变化对比

战略石油储备的“缓冲垫”正在变薄

在霍尔木兹海峡通行受阻的背景下,全球原油市场缓冲供应冲击的最后一道防线——战略石油储备——正以惊人的速度消耗。

2026年3月11日,国际能源署32个成员国一致同意向全球市场释放4亿桶应急石油储备,这是IEA成立52年以来规模最大的一次集体干预行动。其中,美国承担了1.72亿桶的释放份额。

然而,这一规模空前的储备释放并未能扭转供需紧张的基本格局。美国能源部最新数据显示,在截至7月3日的一周内,美国战略石油储备大幅缩减620万桶,使整体库存总量降至3.195亿桶,创1983年4月以来历史新低。另有数据显示,SPR已降至3.165亿桶。截至7月3日,美国整体原油库存(包含商业库存与战略储备)降至7.308亿桶,创1984年以来最低水平。

从更长的周期来看,在两届政府持续动用储备平抑油价的政策下,美国战略石油储备已累计减少3.52亿桶。IEA的4亿桶释放计划中,2.717亿桶来自成员国政府储备,1.166亿桶来行业储备。截至7月中旬,美国已动用约9,890万桶。

战略石油储备的持续下降,意味着市场应对突发供应中断的缓冲空间正在收窄。过去,每当油价因地缘政治事件飙升时,美国及IEA成员国可以通过释放储备在短期内平抑价格。但当储备本身已经处于数十年来的最低水平时,这一政策工具的有效性将大打折扣。市场对此的定价逻辑正在发生根本性变化——储备不再是“可以随时动用的稳定器”,而是“正在快速消耗且难以快速补充的稀缺资产”。

国际能源署此前已预警,即使美伊临时协议得到执行,主航道仍需清除水雷,积压的船舶、港口装卸、炼厂采购和供应链安排也需要重新衔接。而当前美伊互袭的再度升级,已经使临时协议的有效性受到根本性质疑。

供应风险的结构性放大:从缺口到风险溢价

理解当前油价走势的关键,在于区分“需求驱动的上涨”与“供应风险驱动的上涨”。本轮油价波动的核心驱动力并非全球经济增长带来的需求扩张,而是霍尔木兹海峡通行受阻所引发的供应中断风险。

从供需基本面来看,EIA预计2026年全球石油供需缺口约为387万桶/日。中金公司预计全年全球石油供应同比下滑约4.3%,需求同比下滑约1.0%,供需短缺约204万桶/天。另有机构测算,6月全球石油供应虽因海峡重新开放而回升410万桶/日,但与战前水平相比缺口仍高达940万桶/日。IEA此前预测2026年全球石油市场将出现178万桶/日的赤字。

这些数据指向同一个结论:即便不考虑霍尔木兹海峡的进一步恶化,全球石油市场在2026年本身就处于供应偏紧的状态。而海峡通行受阻的事实,正在将这一偏紧状态推向更严重的失衡。

供应缺口的另一个结构性特征是区域性失衡。波斯湾地区被限制的原油出货量接近1,000万桶/日。中国自波斯湾进口占比约53%,韩国为64%,日本为75%。这意味着供应缺口主要集中在亚洲市场,而IEA释放的储备主要来自欧洲和美国。从大西洋到远东的航行路线约为14,000至15,000海里,是中东至远东航线的2.5倍。运距的拉长不仅增加了运输成本,也延长了供应恢复的时间周期。

供应风险的结构性特征还体现在库存的绝对水平上。有分析指出,若海峡持续封锁并维持4月的去库速度,全球原油库存可能在6月触及运营压力线(约76亿桶),在11月触及运营底线(约68亿桶)。虽然实际去库速度可能因需求破坏而有所放缓,但库存逼近运营底线的风险正在被市场逐步定价。

100美元是否现实:关键变量与机构预期

回到核心问题:在全球原油市场已经历了从每桶不到70美元到短暂突破114美元的剧烈波动之后,100美元/桶的油价在当前环境下究竟是一个合理预期还是过度恐慌?

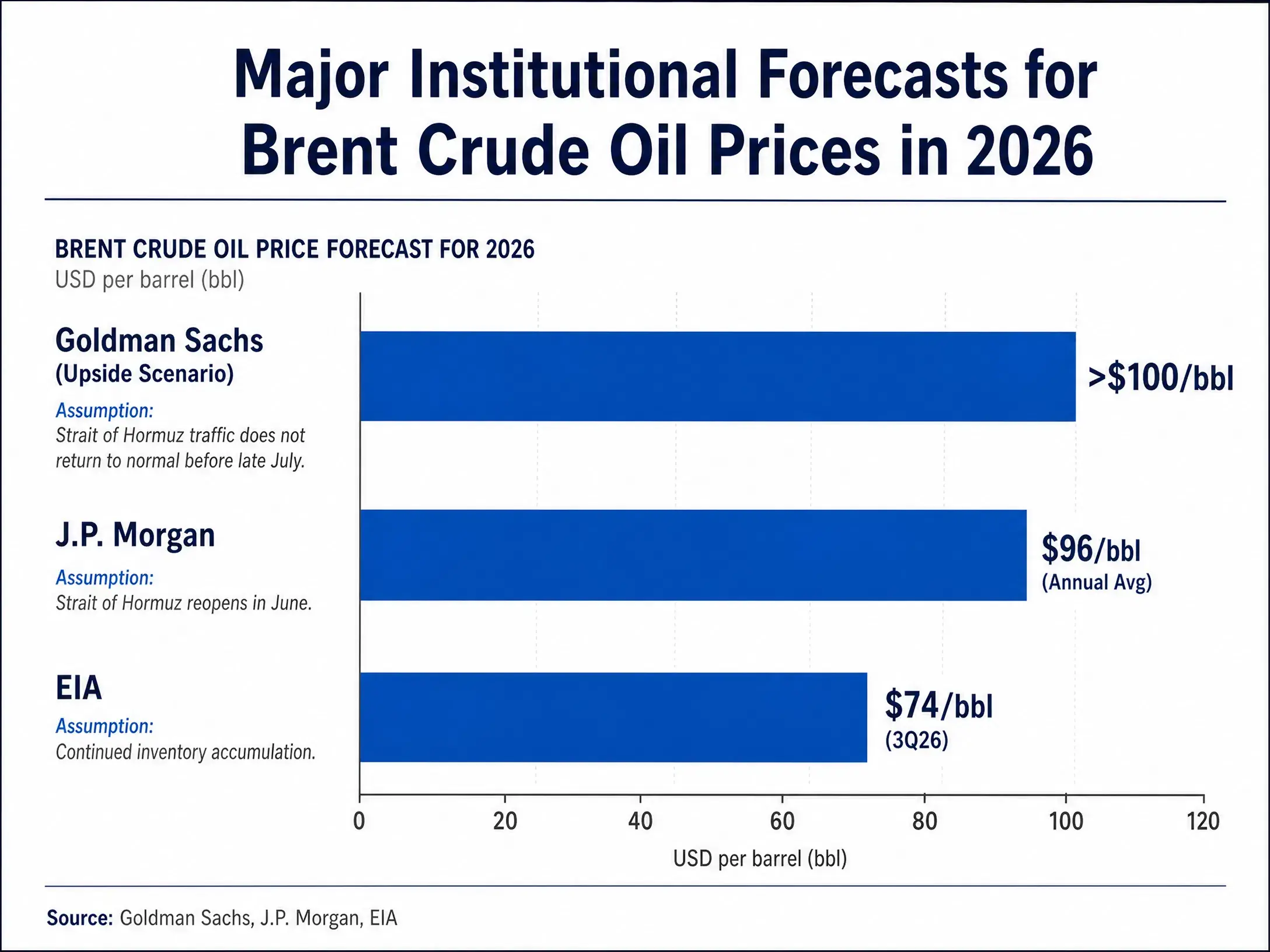

从机构预测来看,主流投行的判断存在明显分歧但也呈现出一定的共识区间。高盛在3月的分析中指出,无论短期还是2027年,油价风险仍偏向上行,多重历史性的大规模供给冲击持续存在,凸显油价可能长期维持在每桶100美元以上的风险。高盛的基准情形假设是,若4月流量逐渐恢复,布伦特原油价格将在2026年第四季度回落至70多美元/桶。但在上行情景中,高盛预计油价将上涨到每桶100美元左右。

摩根大通的判断更为鹰派。该行全球大宗商品研究主管表示,即使霍尔木兹海峡在6月重新开放,油价预计将在2026年底前维持在每桶100美元以上。摩根大通预计二季度油价将维持高于100美元的高位。此外,有分析指出若到2026年底布伦特原油价格达到90美元/桶,全球经济增长将放缓;若进一步攀升至150美元/桶以上,则将直接导致全球经济衰退。

国际货币基金组织的基线预测假设布伦特原油在2026年平均价格为82美元,但其不利情景设定如果冲突持续,油价将达到100美元且全球增长放缓。EIA在7月的最新预测中则相对保守,预计布伦特原油在2026年第三季度均价为74美元/桶。

主要机构2026年油价预测对比

综合来看,100美元/桶的油价并非遥不可及,但其实现需要满足特定的前提条件。这些条件包括:霍尔木兹海峡通行持续受阻或再度全面封锁;全球战略石油储备进一步消耗至实质性低位;OPEC+及其他产油国的增产无法有效弥补供应缺口;以及需求端未出现足以抵消供应冲击的大幅萎缩。

三个关键变量决定油价走向

当前决定油价是否能够突破100美元并维持高位的,可以归纳为三个相互关联的关键变量。

第一,伊朗是否进一步升级对海峡的封锁行动。 7月12日伊朗已宣布封锁霍尔木兹海峡,美军则坚称海峡保持开放。双方围绕海峡管理权的争夺正在从口头博弈走向实质性军事对抗。伊朗议会已草拟海峡管控新法,美军则恢复了对伊朗的海上封锁。如果伊朗采取更激进的封锁措施——例如在航道布设水雷、系统性地拦截和扣押过往油轮——海峡通航可能从“受限”直接滑向“中断”。一旦出现这种情况,每日2,000万桶的石油运输将面临实质性停滞,油价可能在极短时间内突破100美元。

第二,美国是否扩大军事行动的范围和强度。 7月14日,美军已完成对霍尔木兹海峡附近数十个军事目标的打击,超过20艘美国海军军舰和数百架军用飞机正在中东地区执行任务。如果美国将军事行动从“打击军事目标”升级为“全面封锁伊朗石油出口”甚至“打击伊朗本土能源基础设施”,冲突的性质将发生根本变化。这不仅会直接推高风险溢价,还可能引发伊朗对海湾地区其他产油国设施的报复性打击,造成供应端的多重冲击。

第三,全球战略石油储备的消耗速度与补充能力。 当前美国SPR已降至1983年以来最低水平。如果冲突持续,储备的进一步消耗将不可避免。而当储备降至运营底线附近时,市场将不得不面对一个现实:过去几十年建立的能源安全缓冲机制,可能在这一轮危机中被彻底耗尽。储备的不可逆下降,意味着任何新的供应冲击都将直接传导至价格,中间不再有足够的缓冲空间。

从短期波动到结构性重定价

当前霍尔木兹海峡危机对全球原油市场的影响,正在从“短期波动”向“结构性重定价”演变。

从市场定价机制来看,此前油价因谈判进展而快速回落,又因冲突升级而迅速反弹,说明市场定价的核心不在于单日通航船舶数量,而在于停火局势的可持续性与风险反弹的可能性。当前的通航本质上是“有条件通航”——高度依赖临时停火协议,航行安全依托双边沟通机制,商业运转依靠额外保险兜底。当这些附加约束因军事冲突而瓦解时,市场的风险定价将重新校准。

从更长的周期来看,霍尔木兹海峡的通行风险正在从“一次性事件”转变为“持续性溢价”。美伊双方围绕海峡控制权的博弈,已从单纯的军事对抗扩展到立法层面的制度竞争。美国宣布将被称为“霍尔木兹海峡守护者”,伊朗则提出《霍尔木兹海峡和波斯湾安全与可持续进程战略行动》法案。这种制度层面的竞争,意味着即便本轮军事冲突暂时平息,海峡的通行规则和成本结构也可能发生永久性改变。

对于全球原油市场而言,这意味着地缘政治风险溢价可能不会随着冲突的暂时缓和而完全消退。市场将不得不为一个“更高风险、更高成本”的霍尔木兹海峡通行环境定价。在这一背景下,80至100美元的价格区间可能成为新的常态波动范围,而任何新的冲突升级都将推动价格向100美元甚至更高水平突破。

FAQ

Q1:霍尔木兹海峡对全球原油市场到底有多重要?

霍尔木兹海峡是全球最关键的能源运输通道,常态下每天约有2,000万桶石油通过,占全球海运石油贸易总量的四分之一和全球原油供应的五分之一。沙特、阿联酋、科威特、卡塔尔等主要产油国的原油出口几乎全部依赖该海峡,其通行状态直接决定全球每日五分之一原油能否顺利抵达消费市场。

Q2:美国战略石油储备为何降至历史低位?

截至2026年7月3日,美国SPR已降至3.195亿桶,创1983年4月以来最低。下降主要源于美国政府为应对伊朗战争导致的供应短缺而释放1.72亿桶原油的计划,目前已动用约9,890万桶。在两届政府持续动用储备平抑油价的政策下,SPR已累计减少3.52亿桶。

Q3:油价真的会涨到100美元吗?

100美元并非遥不可及,但需要特定条件:霍尔木兹海峡持续受阻或全面封锁、战略石油储备进一步消耗、OPEC+增产无法弥补缺口。高盛认为油价可能长期维持在100美元以上,摩根大通预计2026年底前油价将维持在100美元以上。EIA预测则相对保守,预计三季度布伦特均价74美元。

Q4:当前油价上涨是需求推动还是供应风险推动?

本轮油价上涨的核心驱动力是供应中断风险,而非需求扩张。EIA预计2026年全球石油供需缺口约387万桶/日,海峡封锁导致中东原油出口骤降。市场定价的是“供应可能中断”的风险溢价,而非全球经济增长带来的实际需求增长。

Q5:OPEC+增产能否抑制油价上涨?

OPEC+已同意8月将产量配额提高18.8万桶/日,但这一增量相对于霍尔木兹海峡潜在的中断规模(每日约2,000万桶)极为有限。即便加上美国、巴西等非OPEC国家2026年约115万桶/日的产量增量,也无法完全弥补海峡全面封锁可能造成的供应缺口。

相关快讯

油价单日飙涨近 9 %,美伊冲突重燃如何改写美联储降息剧本?

特朗普宣布伊朗谅解备忘录相关:比特币跌破 62,000 美元,油价触及 75 美元

阿联酋计划在 48 小时内退出欧佩克,结束 50 年的卡特尔纪律

Transport International Holdings 预计因燃油价格暴涨导致中期盈利下滑45%至55%

FTSE 100 上涨,因中东紧张局势推高能源股