米国のCPIが鈍化する一方で原油価格が急騰:米国の紛争はFRBの利率見通しの道筋をどう変えるのか?

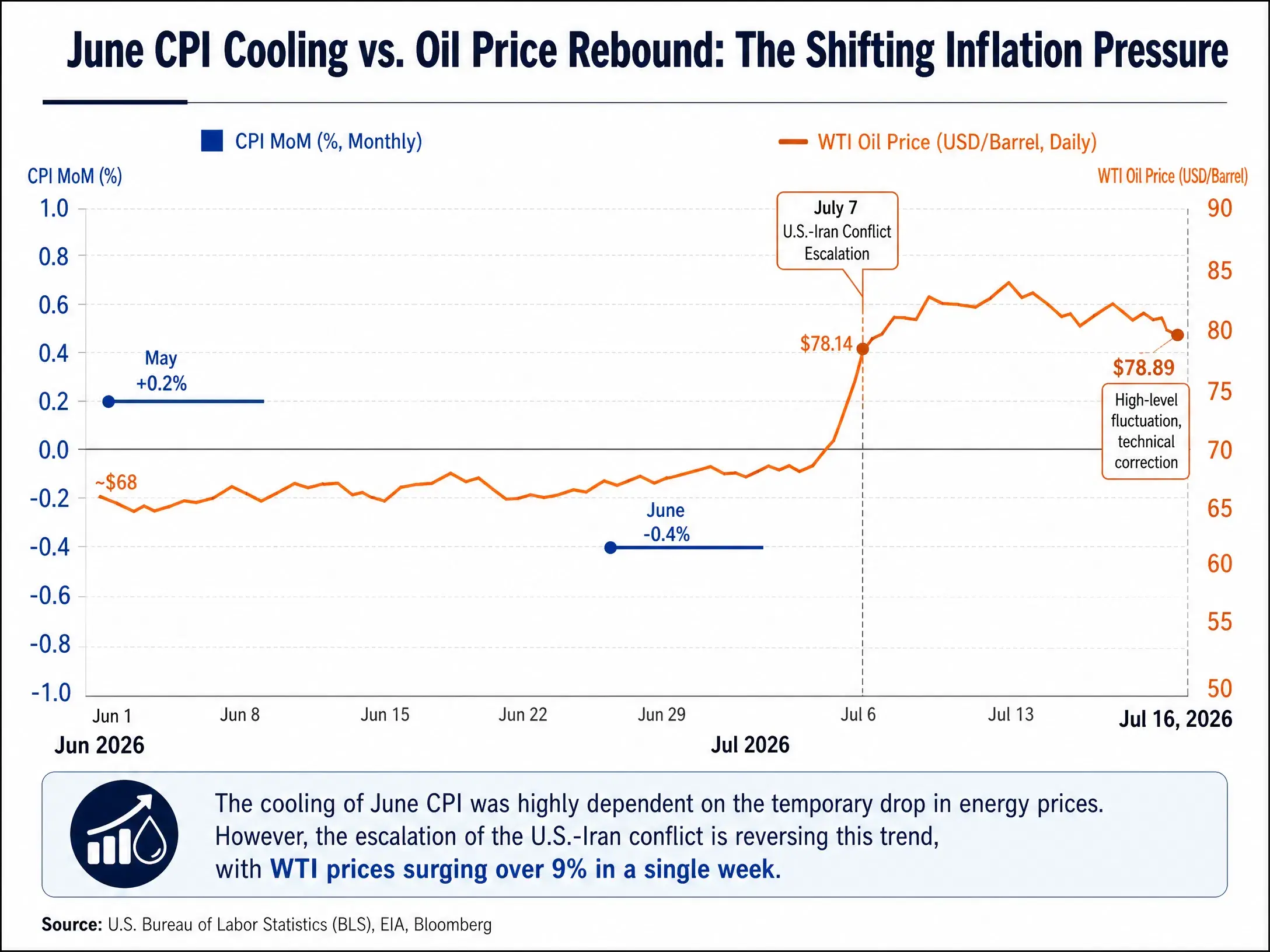

7月14日、米国労働省は2026年6月のCPIデータを公表した。6月の季節調整前CPIは前年同月比で3.5%上昇し、市場予想の3.8%を下回り、前回の4.2%から大きく低下した。コアCPIは前年同月比で2.6%上昇と、予想の2.8%および前回の2.9%をいずれも下回った。季節調整後のCPIは前月比で0.4%低下し、2020年4月以来の最大の単月下落幅となり、またCPIの前月比マイナスは6年ぶりの発生となった。

このインフレ報告は、市場の緩和取引の触媒となるはずだった。データ公表後、米国債利回りとドル指数はいずれも下落し、金価格は反発し、米株先物は上昇した。だが、この「遅れてきた」インフレの追い風効果は48時間も持たなかった――米イランの軍事的衝突が急激に激化し、市場予想をはるかに上回るスピードでインフレ見通しとFRB(米連邦準備制度)の政策ルートを書き換えつつある。

6月CPI:エネルギー価格主導の「テクニカルな冷え込み」

6月CPIの予想を上回る下振れは、本質的にはエネルギー価格が駆動するテクニカルな冷え込みだ。6月のエネルギー価格は前月比で5.7%下落し、前回は3.9%の上昇だった。エネルギーの内訳だけでCPIの前月比を0.43パーセントポイント押し下げており、6月CPIの前月比下落幅のほぼ全てを説明できる。内訳では、エネルギー財は前月比で9.5%下落し、米国のガソリン価格は6月を通じて4週連続で下落した。コア財は前月比で0.1%下落し、2カ月連続の下落となった。コアサービスは前回0.3%だった伸び率が0%に低下した。

言い換えれば、6月のインフレデータの全面的な減速は、国際原油価格が5月〜6月に下落したという局面の窓に強く依存していた。そして、その窓は地政学によって急速に閉ざされつつある。

6月CPIの冷え込み vs 原油価格の反発――インフレ圧力の「相殺」

市場の一時的な緩和期待だが、価格設定ロジックはすでにずれ始めた

6月CPIの公表後、市場は一時的にFRBの政策ルートを再評価した。CME FedWatchによると、データ公表後、2026年内の追加利上げに対する市場の見込みは小幅に後退した。しかし、この「緩和トレード」の窓は極めて短命だ。

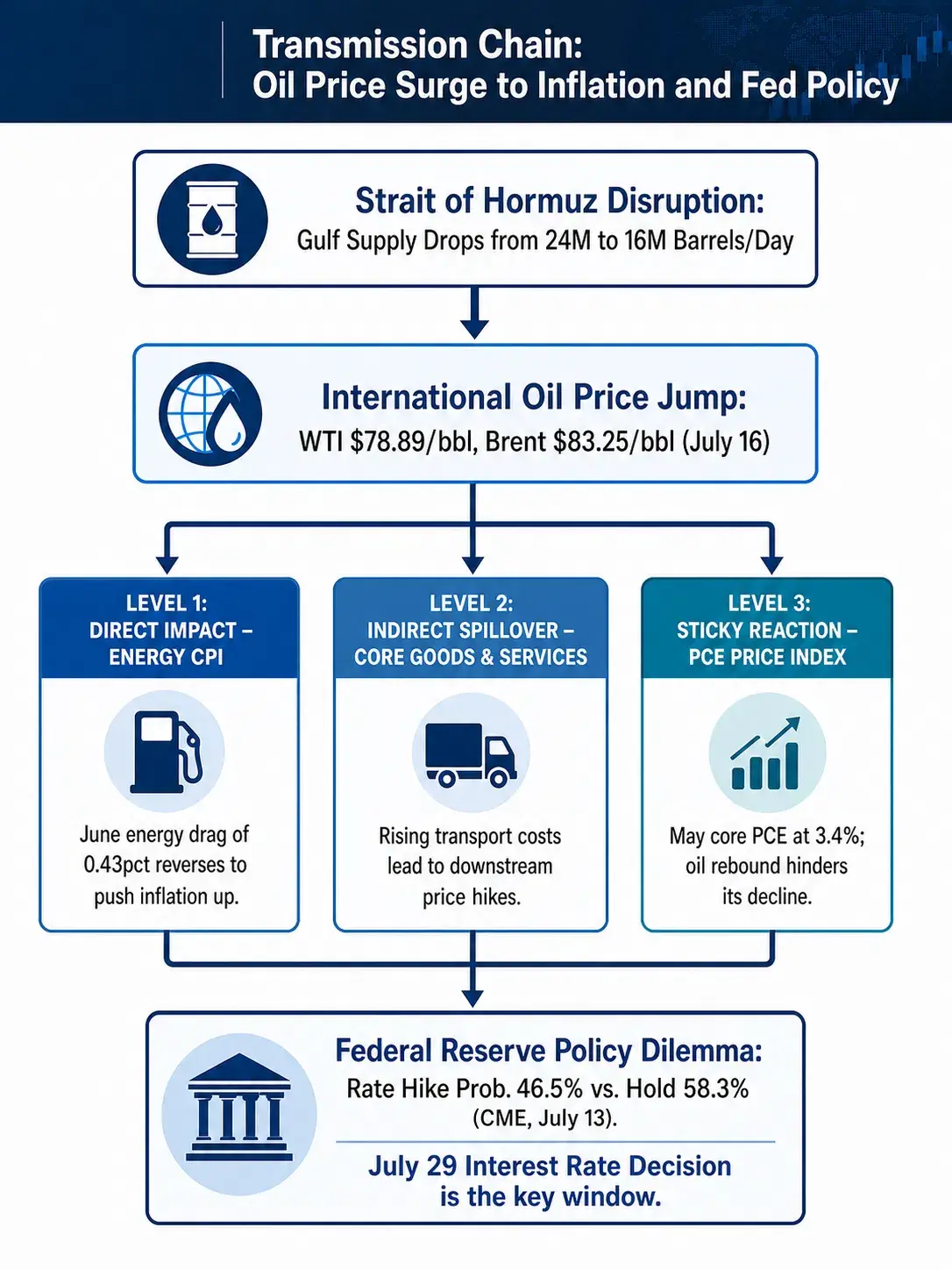

CPIデータ公表前から、米イラン紛争の再度の緊迫化が追加利上げ観測をじわりと押し上げていた。CME FedWatchによれば、7月13日時点で、7月29日の会合でFRBが25ベーシスポイント利上げする確率は46.5%まで上昇し、前日(34%)から大幅に増加した。予測市場プラットフォームKalshiのトレーダーも、7月の利上げ確率は36%と見ており、日曜時点の20%未満を上回り、さらに今月序盤の10%未満を大きく上回る。7月14日には、CMEが7月に政策金利を据え置く確率を58.3%と示した――利上げと据え置きが「五分五分」に極めて近づいた。

インフレデータ公表後、利上げ観測は一時的に後退したものの、地政学リスクがすぐに再び市場の価格設定を主導し直した。この流れは次のことを明確に示している。現在、市場の核心的な矛盾は「インフレが冷え込むかどうか」ではなく、「原油価格はどれだけ上がり、どれくらい続くのか」である。

米イラン紛争はエネルギー価格のパスをどう書き換えるのか

6月の冷え込みは、まさに米イラン関係が一時的に緩和していた背景の上に成り立っていた。6月は米イラン情勢が一段と緩んだことで、原油価格が米国全体のCPIの下落をけん引した。しかし、この緩和は非常に脆い。

7月7日、米軍は「イランのホルムズ海峡航行脅威」を理由に、イランへの頻繁な攻撃を開始した。7月10日、米大統領トランプは議会に対し、イラン戦争が再び勃発したことを正式に通知した。7月12日、イランのイスラム革命防衛隊はホルムズ海峡の閉鎖を発表した。7月13日、トランプ大統領はイランに対する海上封鎖の再開を発表した。米軍はイラン現地時間の7月15日2時30分に、イランの港および沿岸地域へ往来する船舶を対象とした海上封鎖を再開した。同時に、イラン軍はクウェート、ヨルダン、バーレーンなど複数の地域国にある米軍基地に対して空爆を実施した。

ホルムズ海峡は急速に「二重の封鎖」状態に陥った。海運データによれば、海峡を通過する船は今月初めの1日平均「数十隻」から「個数」にまで落ち込み、7月13日は6隻のみが通過した。戦闘前の1日平均100隻超の水準から急落している。IEA(国際エネルギー機関)によれば、湾岸地域の現在の日量の原油供給量はわずか1,600万バレルで、同中東の紛争前の2,400万バレルから大幅に減少している。

その結果、原油価格は急騰した。7月13日、国際原油価格は9%超上昇し、2020年5月以来の最大の単日上昇幅となった。ブレント原油先物は9.59%上昇し、清算値は83.30ドル/バレル。WTI原油先物は9.42%上昇し、清算値は78.14ドル/バレルだった。7月14日、国際原油価格はさらに上昇した。WTI原油先物は1バレル81ドルを突破し、ブレント原油先物は87ドルを超えた。

Gateのマーケット情報によると、7月16日時点でWTI原油は78.89ドル/バレル、24時間の下落率は0.97%、日中の価格レンジは77.78〜80.07ドル。ブレント原油は83.25ドル/バレル、24時間の下落率は1.23%、日中のレンジは82.28〜84.54ドル。天然ガスは2.875ドルで、24時間はわずかに0.14%上昇した。これまで数日間にわたる急騰の後、原油は7月16日に短期的なテクニカルな調整が入ったものの、全体としては高水準でのもみ合い構造のままだ。

アナリストは、湾岸地域の輸出回復が持続的に停滞すれば、ブレント原油価格は第4四半期に110ドルを突破する可能性があると指摘する。仮に情勢がそれ以上悪化しないとしても、原油の水準感は紛争発生前の水準へ戻るのは難しい。

原油高がCPIとPCEにどう波及するか

原油高がFRBの政策に与える影響を理解するには、エネルギー価格からより広範なインフレ指標への波及メカニズムを整理する必要がある。

第一段階:エネルギーCPIの直接的な押し上げ。6月CPIの前月比-0.4%のうち、エネルギー項目が0.43パーセントポイントの押し下げ要因となった。つまり、もしエネルギー価格が6月以前の水準に戻れば、エネルギー項目だけでCPIの前月比をマイナスからプラスへ引き戻す可能性がある。現状、WTI原油価格は6月の安値から累計で15ドル/バレル超上昇しており、6月のエネルギー価格と原油の弾性関係に基づく推計では、エネルギー項目のCPIへの寄与は-0.43パーセントポイントから急速にプラス寄与に転じ得る。

第二段階:コア・インフレの間接的な波及。原油はエネルギーCPIに直接影響するだけでなく、輸送コスト、価格差効果などの経路を通じて、下流の財・サービス価格へ波及する。5月の米国コアCPIとエネルギーCPIの価格差は、近年で低い水準まで縮小しており、コア・インフレが原油価格からの圧力をより明確に受けていることを示唆する。6月の原油下落は下流の物価圧力の緩和に寄与したが、その緩和は今、逆回転しつつある。バークレイズ・グローバル・リサーチの議長Ajay Rajadhyakshaは、原油ショックによる価格伝播の効果はまだ終わっておらず、高いエネルギー価格は需要を抑えるのではなく、むしろインフレを一段と悪化させるだけだと述べた。

第三段階:PCEの粘着的な反応。FRBが最も重視するインフレ指標はCPIではなくPCE価格指数だ。5月のPCE価格指数は前年同月比で4.1%上昇し、4月の3.8%を上回った。コアPCEは前年同月比で3.4%上昇し、2023年10月以来の高値を更新した。コアPCEは3.4%に達しており、FRBの長期目標である2%を大きく上回っている。機関の予測では、年末の総合PCEの前年同月比は3.6%、コアPCEは3.3%。これは原油がまだ大幅に反発していない時点での予測だ。原油が85〜90ドル/バレルのレンジで維持され、さらには上昇基調を強めるなら、PCEの年末の数値は高い確率で上方修正が必要になるだろう。FRB当局者は、2026年の通年インフレは高水準で推移し、2027年になってようやく低下すると予測している。

原油高がインフレとFRB政策へ伝わる波及連鎖

FRBの政策ジレンマ:データ依存と地政学ショックのズレ

FRB議長パウエルは、CPIデータ公表当日に国会下院へ提出した証言の中で、インフレ抑制の姿勢を改めて示し、インフレ期待の上振れを回避することを強調した。FRB理事クリストファー・ウォーラーは、中央銀行が2021年・2022年の二の舞を演じるべきではない――インフレが上昇している局面で対応が遅れたことだ。しかし同時に、中央銀行は過度に修正を急いで、利上げを早めすぎてもいけないとも付け加えた。

この発言は、FRBが直面する現在の政策ジレンマを正確に言い当てている。

利上げの局面:もし原油が1バレル85ドル以上の水準で継続的に推移するなら、6月CPIの冷え込みは一時的だったと証明される。コアPCEがすでに3.4%の高水準にあることを踏まえると、エネルギー価格の二次ショックが総合インフレを4%超へ押し戻す可能性がある。この場合、FRBの7月利上げはあり得ないわけではない――CME FedWatchが示す利上げ確率46.5%は、市場がこの可能性を真剣に織り込んでいることを示している。

据え置きの局面:ベースラインでは、米国の総合・コア・インフレはいずれも段階的な減速傾向が続く。みずほ証券(申万宏源)が指摘するように、米国の総合・コア・インフレが減速する見通しを総合すると、FRBは利上げなしの「忍耐」を維持し、据え置き戦略は2027年上半期まで継続できるかもしれない。東海研究所も、米国の雇用市場は需給双方がともに低下する中でバランスにあるため、ベースラインではFRBの年度内据え置き確率が依然として高いと述べた。モルガン・アセット・マネジメントも、FRBは2026年に政策金利を据え置き、2027年後半に1回だけ利下げすると見込んでいる。

第三の道:利上げと据え置きの間の「利上げ観測のマネジメント」。さらに、今後2〜3カ月はFRBの年度内利上げリスクが相対的に高い窓になり得るとの見方もある。原油が急速に反発し、インフレ圧力が引き続き下流へ波及するなら、FRBが利上げを選択することも否定できない。ただし、原油圧力がより大きかった局面でFRBが利上げを選ばなかったことを踏まえると、年度内の実際の利上げ確率は高くない可能性がある。FRBがより取り得そうな戦略は、金利を据え置きつつ、タカ派的な発言で市場の期待を誘導して、今後の政策に柔軟性を残すことだ。

米国債利回りの二重の価格付けロジック

米国債利回りは、同時に2つの力を織り込んでいる。すなわち、6月CPIの冷え込みがもたらす緩和期待と、原油高によるインフレ再燃リスクだ。データ公表後の米国債利回りの短期的な下落は、すぐに地政学的なリスクプレミアムによって覆われた。

短期的には、原油がさらに上昇するなら、米国債利回りのイールドカーブはさらに「熊(ベア)で急峻化」する可能性がある。長期ゾーンの利回りはインフレ期待の上昇で上がり、短期ゾーンの利回りは利上げ観測の強まりで高止まりする。中長期的には、FRBが据え置きを選び、インフレがエネルギー価格の高止まりで高水準のまま推移するなら、実質金利は受動的に低下する可能性がある。これは金などの無利息資産にとっては下支えになるが、米国債保有者にとっては実質購買力の継続的な侵食を意味する。

ゴールドマン・サックスのシナリオ分析は、2つの両極端の参照点を示している。湾岸地域の輸出回復が持続的に停滞するなら、ブレント原油は第4四半期に110ドルを突破する可能性。緊張が緩和し、生産回復のペースが予想より速いなら、原油は年末に60ドル台のレンジまで下落する可能性がある。これら2つのシナリオは、FRBの政策ルートが全く異なることを示す。前者は利上げ、場合によってはさらなる引き締めを示唆し、後者は2027年の利下げ余地を開く。

現在市場が織り込んでいるのは、この2つの極端シナリオの間にある何らかの中間状態だ。すなわち、原油は高水準で乱高下し、インフレの減速カーブは収斂し、FRBは忍耐を維持しつつ利上げの選択肢も残す、というもの。6月CPIのデータは、エネルギー価格が下落するとインフレが素早く冷え込むことを示した。しかし、米イラン紛争の激化は同時に、エネルギー供給が脅かされると、この冷え込みがより速く反転し得ることも証明している。

FRBにとっては、6月CPIは安心材料の一方で、地政学リスクがその安心を急速に新たな不安へと変えている。7月29日の利率決定は、この不安がどのように政策行動へ変換されるのかを測る最初の観察窓となるだろう。

FAQ

Q1:6月の米国CPIデータが市場予想を大幅に下回ったのはなぜですか?

主にエネルギー価格の下落が原因だ。6月のエネルギー価格は前月比で5.7%下落し、これだけでCPIの前月比0.43パーセントポイントを押し下げ、当月のCPIの下落幅のほぼ全てを説明できる。コア財の価格は2カ月連続で下落し、コアサービスの前月比の伸び率も0.3%から0%へ低下した。

Q2:ホルムズ海峡封鎖は世界の原油供給にどの程度影響しますか?

ホルムズ海峡は、世界の石油海上輸送の約20%を担っている。現在、湾岸地域の日量の原油供給量は、紛争前の2,400万バレルから1,600万バレルへと減少している。7月13日は海峡を通過した船はわずか6隻で、戦闘前の1日平均100隻超の水準から急減した。

Q3:原油価格の上昇は、FRBが最も注目するPCEインフレ指標にどう影響しますか?

原油価格は3つの経路でPCEへ波及する。エネルギーPCEの内訳に直接影響する。輸送コストや価格差効果を通じて間接的にコア財の価格を押し上げる。さらに、エネルギーコストの上昇が企業利益を圧迫し、その結果サービス価格へ伝わる。5月のコアPCEはすでに3.4%に上がっており、原油が反発すればPCEの下落が難しくなる。

Q4:FRBが7月に利上げする確率はいまどれくらいですか?

7月16日時点で、CME FedWatchツールによればFRBが7月に25ベーシスポイント利上げする確率は10.2%、金利を据え置く確率は89.8%である。

Q5:原油価格が高止まりを続けた場合、FRBは2026年にまだ利下げする可能性がありますか?

多くの機関は、2026年の利下げ可能性は低いと見ている。モルガン・アセット・マネジメントはFRBが2026年に金利を据え置き、2027年後半に1回だけ利下げすると予測している。申万宏源は、据え置き戦略が2027年上半期まで続く可能性があると考えている。原油が高止まりを続ければ、利下げの時期がさらに後ろ倒しになるだろう。

関連ニュース

ホルムズ海峡付近で米イランの軍事的緊張がさらに高まり、原油価格が上昇

6月のPPIが下落し米国株が上昇、利上げは12月を超えて先送りされたまま(Fed)

香港株は米CPIデータ後に50日移動平均(MA)のレジスタンスに接近

米国のCPIが3.5%まで低下し予想を下回る:利下げ期待が高まり、米国株のAI関連株とビットコインに流動性の反発は訪れる?

米国株は上昇、6月のCPIがインフレの伸びの鈍化を示す