Analistas apontam que, se a retoma das exportações na região do Golfo continuar bloqueada, o preço do Brent poderá ultrapassar 110 dólares no quarto trimestre. Mesmo que a situação deixe de se deteriorar, o “centro” do preço do petróleo dificilmente regressará aos níveis anteriores ao início do conflito.

Como a subida do petróleo se transmite ao CPI e ao PCE

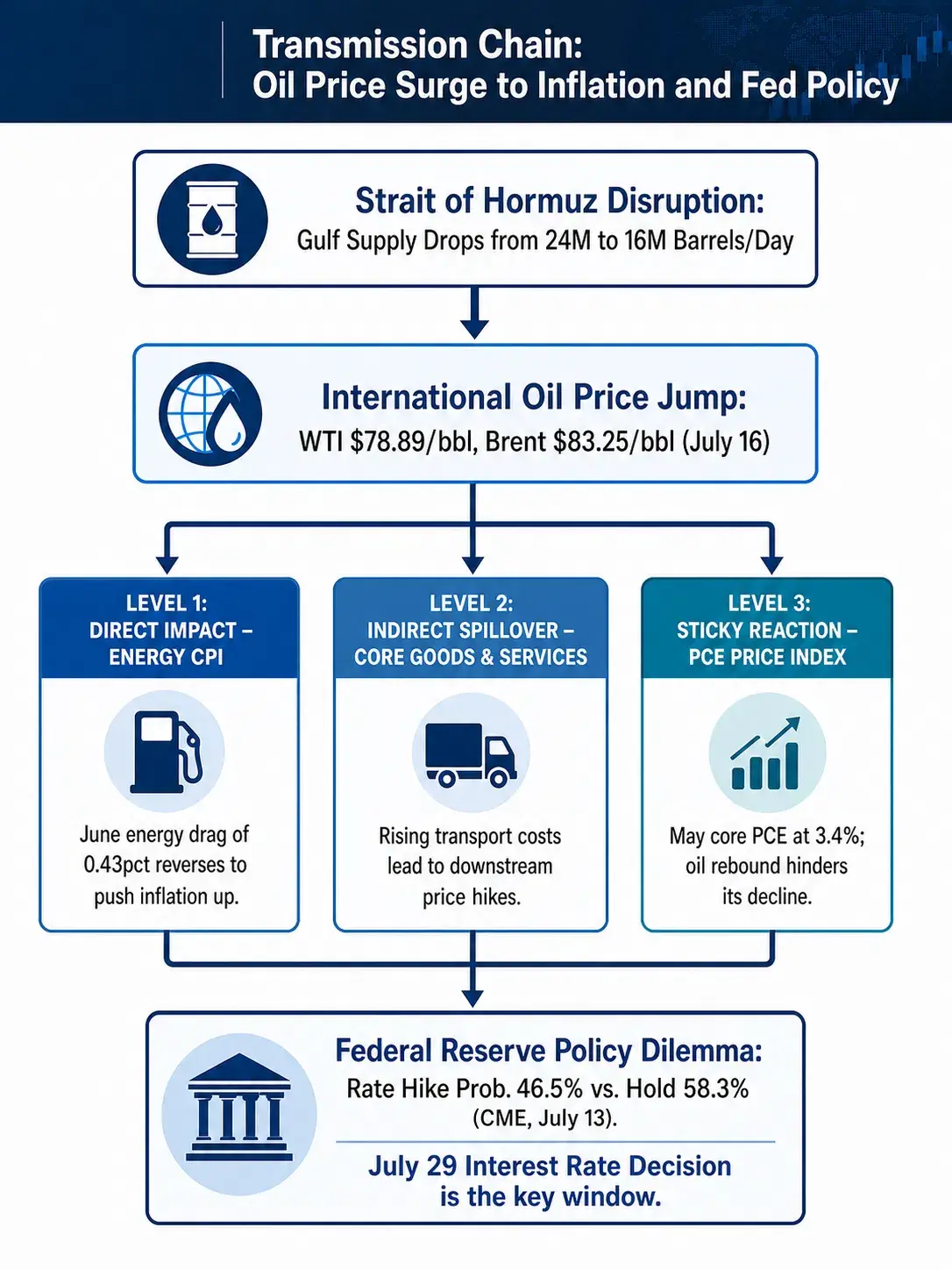

Para compreender o impacto da subida do petróleo na política da Reserva Federal, é necessário clarificar o mecanismo de transmissão dos preços da energia para indicadores de inflação mais abrangentes.

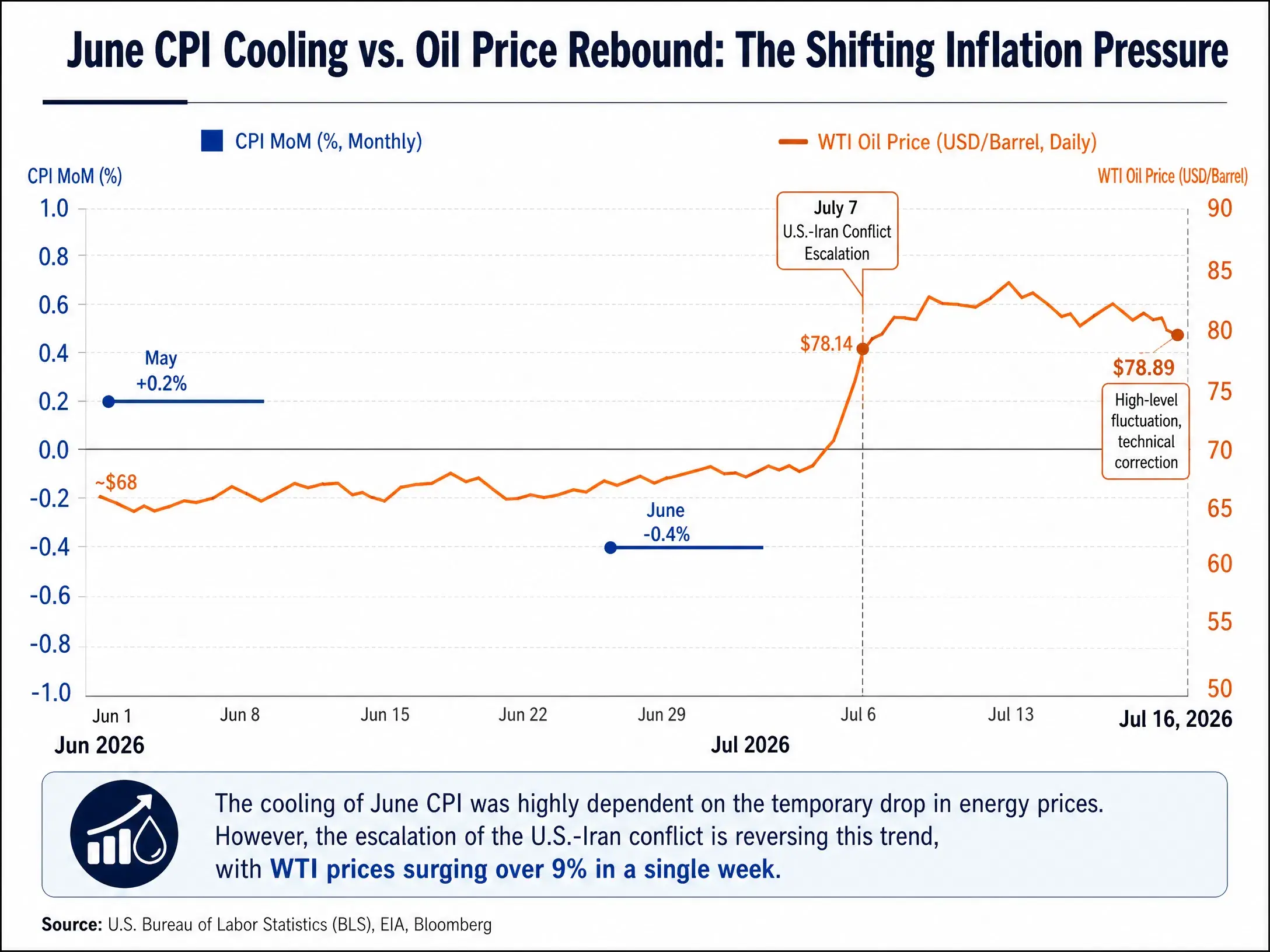

Primeira camada de transmissão: tração direta do CPI da energia. No CPI de junho, em cadeia (-0,4%), a componente de energia contribuiu para uma descida de 0,43 pontos percentuais. Isto significa que, se os preços da energia regressassem ao nível anterior a junho, apenas a componente de energia conseguiria devolver o CPI em cadeia a terreno positivo. Atualmente, o WTI acumulou uma subida superior a 15 dólares/barril face ao mínimo de junho; com base na relação entre a elasticidade dos preços da energia e do petróleo em junho, a contribuição da componente de energia poderia rapidamente mudar de -0,43 pontos percentuais para uma contribuição positiva.

Segunda camada de transmissão: transbordo indireto para a inflação subjacente. O petróleo não afeta apenas diretamente o CPI de energia; também se transmite para os preços de bens e serviços a jusante através de canais como custos de transporte e efeitos de comparação. A relação entre o CPI subjacente e o CPI de energia nos EUA em maio caiu para um dos níveis mais baixos dos últimos anos, sugerindo que a inflação subjacente enfrenta uma pressão mais visível vinda do preço do petróleo. Embora a queda do petróleo em junho ajude a aliviar a pressão sobre os preços a jusante, este alívio está a ser revertido. Ajay Rajadhyaksha, presidente de pesquisa da Barclays Global, sublinhou que o efeito de transmissão de preços causado pelo choque do petróleo ainda não terminou e que um preço de energia elevado não está a suprimir a procura — está apenas a agravar a inflação.

Terceira camada de transmissão: resposta “pegajosa” do PCE. O indicador de inflação que a Reserva Federal mais acompanha é o índice de preços do PCE e não o CPI. Em maio, o índice de preços do PCE subiu 4,1% em termos homólogos, acima dos 3,8% em abril; o PCE subjacente subiu 3,4% em termos homólogos, atingindo o valor mais alto desde outubro de 2023. Com o PCE subjacente em 3,4%, bem acima da meta de longo prazo de 2% da Reserva Federal, as estimativas das instituições apontam para um aumento homólogo do PCE total de 3,6% no final do ano e de 3,3% para o PCE subjacente no final do ano. E isto com uma previsão feita antes de uma grande subida do petróleo. Se o petróleo se mantiver no intervalo de 85 a 90 dólares/barril e continuar a subir, o valor do PCE no final do ano provavelmente terá de ser revisto em alta. Funcionários da Reserva Federal já previram que a inflação se manterá em níveis elevados ao longo de 2026, apenas para recuar em 2027.

Corrente de transmissão da subida do petróleo para a inflação e para a política da Reserva Federal

Dilema da Reserva Federal: desalinhamento entre dependência dos dados e choque geopolítico

Na declaração enviada ao Congresso no dia da divulgação dos dados do CPI, o presidente da Reserva Federal, Waller, reiterou a postura anti-inflacionista, sublinhando a necessidade de evitar que as expetativas de inflação disparem. O membro do Conselho, Christopher Waller, afirmou que o banco central não deve repetir os erros de 2021 e 2022 — ou seja, agir demasiado devagar quando a inflação sobe. Ao mesmo tempo, acrescentou que o banco central também não deve fazer um ajuste excessivo e aumentar os juros demasiado cedo.

Esta declaração resume com precisão o dilema atual da política da Reserva Federal.

Cenário de subidas de juros: Se o petróleo continuar acima dos 85 dólares/barril, a descida do CPI de junho ficará demonstrada como temporária. Tendo em conta que o PCE subjacente já está em níveis elevados de 3,4%, um segundo choque dos preços da energia poderá empurrar a inflação global de volta para acima de 4%. Neste cenário, a subida de juros em julho pela Reserva Federal não é impossível — a CME FedWatch mostra uma probabilidade de 46,5%, o que indica que o mercado está a precificar seriamente essa possibilidade.

Cenário de manter em pausa: No cenário-base, a inflação global e a inflação subjacente dos EUA continuam a tender para um arrefecimento gradual. Sheng Wenhongxin considera que, tendo em conta a perspetiva de arrefecimento para a inflação global e subjacente, a Reserva Federal poderá manter a “paciência” sem subidas, e a estratégia de manter as taxas inalteradas ser sustentável até ao primeiro semestre de 2027. O East China Research também aponta que, no cenário-base, o mercado de trabalho dos EUA está num equilíbrio de descida simultânea da oferta e da procura, o que mantém relativamente elevada a probabilidade de a Reserva Federal não mexer nas taxas ao longo do ano. A Morgan Asset Management prevê igualmente que a Reserva Federal mantenha as taxas inalteradas em 2026, só para cortar uma vez no segundo semestre de 2027.

Terceira via: “gestão das expetativas de subidas” entre subidas de juros e manutenção. Há também análises que consideram que, nos próximos 2 a 3 meses, pode ser uma janela de maior risco para subidas de juros — caso o petróleo recupere rapidamente e as pressões inflacionistas continuem a transmitir-se para a procura a jusante, não se exclui que a Reserva Federal decida subir as taxas. No entanto, tendo em conta que, num período em que as pressões do petróleo eram ainda maiores, a Reserva Federal não escolheu subir os juros, a probabilidade de uma subida efetiva ao longo do ano continua a ser baixa. A Reserva Federal provavelmente adotará a seguinte estratégia: manter as taxas inalteradas, mas orientar as expetativas do mercado com declarações mais “hawkish”, preservando flexibilidade para políticas futuras.

Lógica dupla de precificação das yields dos Treasuries

As yields dos Treasuries dos EUA estão, em simultâneo, a precificar duas forças: a expetativa de flexibilização trazida pelo arrefecimento do CPI de junho e o risco de ressurgimento da inflação provocado pela subida do petróleo. A queda temporária das yields após a divulgação dos dados foi rapidamente dominada pelo prémio de risco geopolítico.

No curto prazo, se o petróleo continuar a subir, a curva das yields dos Treasuries dos EUA poderá ficar ainda mais “em urso” — as yields da parte longa sobem devido ao aumento das expetativas de inflação; as yields da parte curta permanecem em níveis elevados devido ao reforço das expetativas de subidas de juros. No médio e longo prazo, se a Reserva Federal optar por manter as taxas inalteradas e a inflação se mantiver em níveis elevados devido aos preços da energia, a taxa de juro real poderá descer passivamente. Isto dá suporte a ativos sem remuneração de juros, como o ouro, mas para quem detém Treasuries implica uma erosão contínua do poder de compra real.

A análise de cenários do Goldman Sachs fornece duas referências extremas: se a retoma das exportações na região do Golfo continuar bloqueada, o Brent poderá ultrapassar 110 dólares no quarto trimestre; se a tensão se aliviar e a velocidade de recuperação da produção for superior ao esperado, o preço do petróleo poderá descer para a faixa dos 60 dólares no final do ano. Estes dois cenários correspondem a trajetórias de política da Reserva Federal bem distintas — o primeiro aponta para subidas de juros e até para um aperto adicional, enquanto o segundo abre espaço para cortes em 2027.

O mercado atual está a precificar um estado intermédio entre estes dois cenários extremos: o petróleo oscila em níveis elevados, a inclinação do arrefecimento da inflação converge e a Reserva Federal mantém a paciência, mas preserva a opção de subir juros. Os dados do CPI de junho provam uma coisa: quando os preços da energia recuam, a inflação pode arrefecer rapidamente. Mas a escalada do conflito EUA-Irão prova também outra: quando a oferta de energia é ameaçada, esse arrefecimento pode ser revertido ainda mais rapidamente.

Para a Reserva Federal, o CPI de junho foi um relatório tranquilizador, mas o risco geopolítico está a converter rapidamente essa tranquilidade num novo foco de ansiedade. A decisão de taxas de 29 de julho será a primeira janela para observar como essa ansiedade se traduzirá em ações de política.

FAQ

P1: Porque é que os dados de CPI dos EUA de junho ficaram muito abaixo do que o mercado esperava?

Principalmente devido à queda dos preços da energia. Em junho, os preços da energia caíram 5,7% em cadeia; apenas esta componente explica praticamente toda a redução do CPI nesse mês. Os preços dos bens subjacentes caíram durante dois meses consecutivos e a taxa de crescimento em cadeia dos serviços subjacentes caiu de 0,3% para 0%.

P2: Qual o impacto do bloqueio do estreito de Ormuz na oferta global de petróleo?

O estreito de Ormuz responde por cerca de 20% do volume de transporte marítimo de petróleo no mundo. Atualmente, a oferta média diária de petróleo na região do Golfo caiu de 24 milhões de barris antes do conflito para 16 milhões de barris. A 13 de julho, apenas 6 navios atravessaram o estreito, uma descida acentuada face ao nível de mais de 100 navios/dia antes do conflito.

P3: Como é que a subida do preço do petróleo afeta o indicador de inflação do PCE que a Reserva Federal mais acompanha?

O petróleo transmite-se ao PCE por três vias: afeta diretamente a componente de PCE da energia; empurra indiretamente os preços de bens subjacentes através dos custos de transporte e dos efeitos de comparação; ao elevar os custos de energia, comprime as margens de lucro das empresas e, por essa via, transmite-se para os preços dos serviços. Em maio, o PCE subjacente subiu para 3,4%; uma recuperação do preço do petróleo aumenta a dificuldade de o PCE recuar.

P4: Qual é, atualmente, a probabilidade de a Reserva Federal subir juros em julho?

Até 16 de julho, a ferramenta CME FedWatch indicava que a probabilidade de a Reserva Federal subir juros em julho em 25 pontos-base é de 10,2%, e a probabilidade de manter as taxas de juro inalteradas é de 89,8%.

P5: Se o preço do petróleo se mantiver elevado, ainda poderá a Reserva Federal cortar juros em 2026?

A maioria das instituições considera pouco provável que haja cortes em 2026. A Morgan Asset Management prevê que a Reserva Federal mantenha as taxas inalteradas em 2026, só cortando uma vez no segundo semestre de 2027. A Shenwan Hongyuan considera que a estratégia de manter em pausa poderá ser sustentável até ao primeiro semestre de 2027. Se o preço do petróleo continuar elevado, a janela temporal para cortes será ainda mais adiada.