26,5 млрд доларів залучення коштів: AI-оповідь, що стоїть за цим

Ключові дані IPO SK hynix на NASDAQ — огляд

ADR-розміщення SK hynix отримало понад семикратний надлишковий попит: сума заявок наблизилась до 200 млрд доларів. Провідні довгострокові інституції на кшталт Baillie Gifford і Coatue Management заявили про сукупні наміри підписатися на суму до 7 млрд доларів. На тлі помітної корекції в останні періоди в секторі напівпровідників — коли акції SK hynix у Сеулі з кінця червня знизилися приблизно на 25% від історичного максимуму — такий сигнал сильного попиту виглядає особливо показовим.

Логіка інвесторів проста. Ці кошти будуть спрямовані повністю на розширення південнокорейських потужностей напівпровідникового виробництва: будівництво фабрики з пластинами на першій фазі напівпровідникового кластера в Йонін, будівництво передової пакувальної фабрики P&T 7 із пластинами в Чхонъю (Chungcheong) та закупівля сучасного обладнання, зокрема EUV-літографічних систем, у ASML у Нідерландах. Іншими словами, ринок капіталу США безпосередньо фінансує розширення виробничих потужностей корейської компанії — але за умови, що ринок вірить: попит на AI-керовані чипи зберігання даних тривалий час перевищуватиме пропозицію.

Уся HBM- та вся лінійка чипів зберігання даних потужності SK hynix на 2026 рік уже повністю зарезервовані клієнтами. Це не одиничний випадок однієї компанії, а загальна для всієї індустрії норма. Три найбільші виробники пам’яті (storage foundry) на 2026 рік повністю продали доступні HBM-потужності.

HBM: «швидкісний транспортер» у ланцюжку обчислювальної потужності для AI

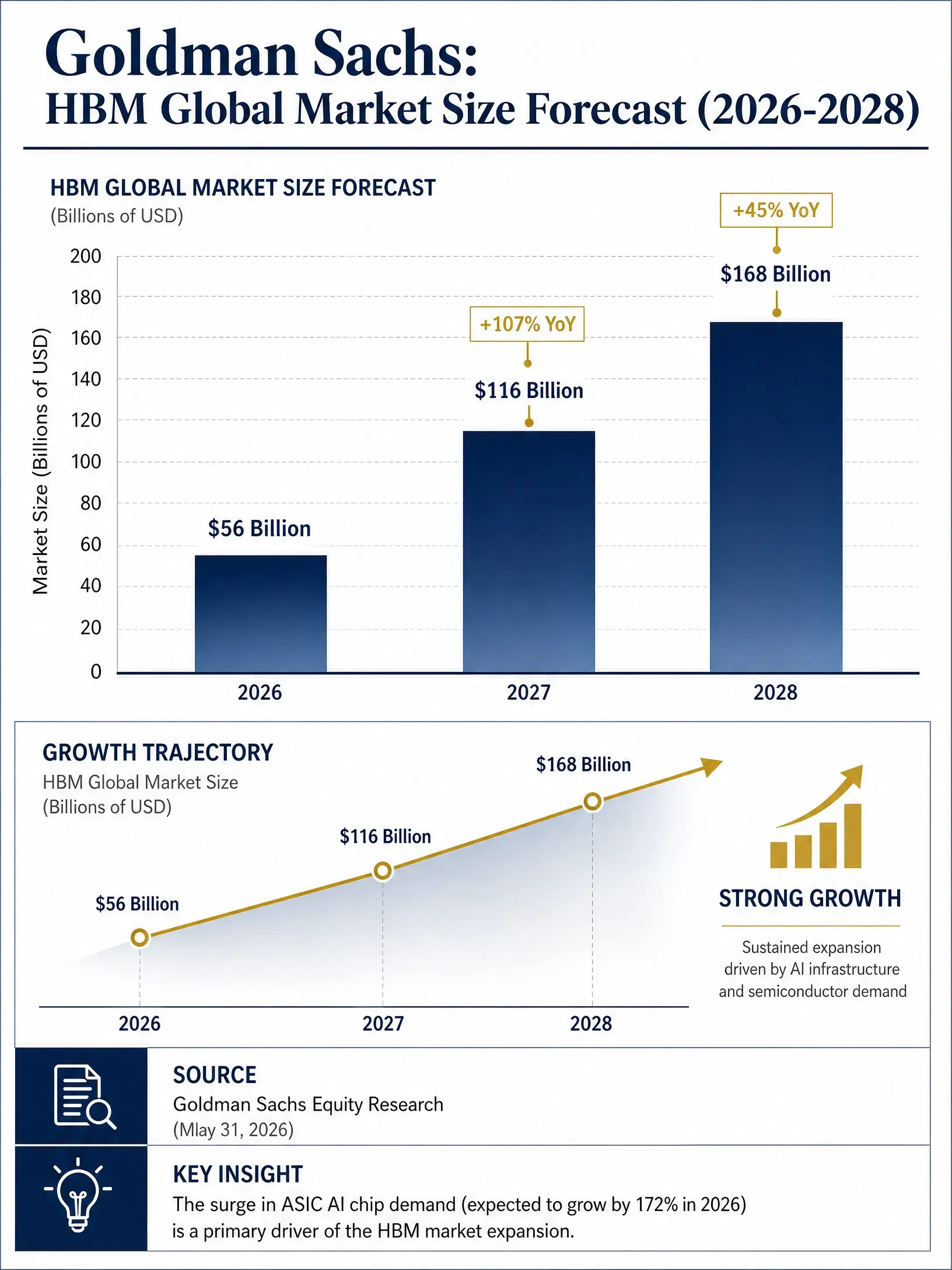

Прогноз Goldman щодо глобального ринку HBM (2026-2028)

Щоб зрозуміти, чому SK hynix у цій хвилі AI займає настільки ключову позицію, потрібно спершу розібратися в ролі HBM в AI-обчисленнях.

У традиційній архітектурі обчислень GPU відповідає за обчислення, тоді як DRAM — за зберігання даних, і вони з’єднані через шину. Коли розмір параметрів AI-моделей переходить від масштабу в сотні мільярдів до трильйонів, темпи зростання обчислювальної потужності GPU значно випереджають темпи підвищення швидкості передавання даних. Навіть за сильнішого «м’яза» обчислень, якщо даних бракує, вся система не зможе працювати ефективно. Саме для подолання цієї «вузької горловини» створили HBM. Вона використовує технологію 3D-стекування, щоб вертикально об’єднати кілька чипів DRAM, і в парі із кремнієвими наскрізними переходами (TSV) забезпечує високошвидкісні взаємозв’язки між чипами, надаючи надвелику пропускну здатність, дуже низьку затримку та видатну енергоефективність у вкрай малому фізичному просторі.

Простіше кажучи, HBM — це «швидкісний транспортер» для AI-GPU: без нього AI-акселератори Nvidia H100, B200 і навіть наступна платформа Rubin не зможуть розкрити потенціал. Саме така системна важливість «без цього ніяк» підняла HBM із підкатегорії DRAM до рівня ключового стратегічного ресурсу інфраструктури AI.

Зміна ринкового масштабу прямо віддзеркалює цю логіку. Goldman прогнозує, що загальний розмір глобального ринку HBM у 2026 році сягне приблизно 56 млрд доларів, у 2027 році — подвоїться до 116 млрд доларів, а в 2028 році зросте ще до 168 млрд доларів. При цьому загальний ринок чипів зберігання даних у світі, за прогнозом, у 2026 році стрімко збільшиться з 247,5 млрд доларів у 2025 році до понад 496,5 млрд доларів. HBM — не лише найшвидше зростаючий сегмент, а й ключовий «двигун» розширення всієї галузі пам’яті.

Чому SK hynix став найбільшим бенефіціаром

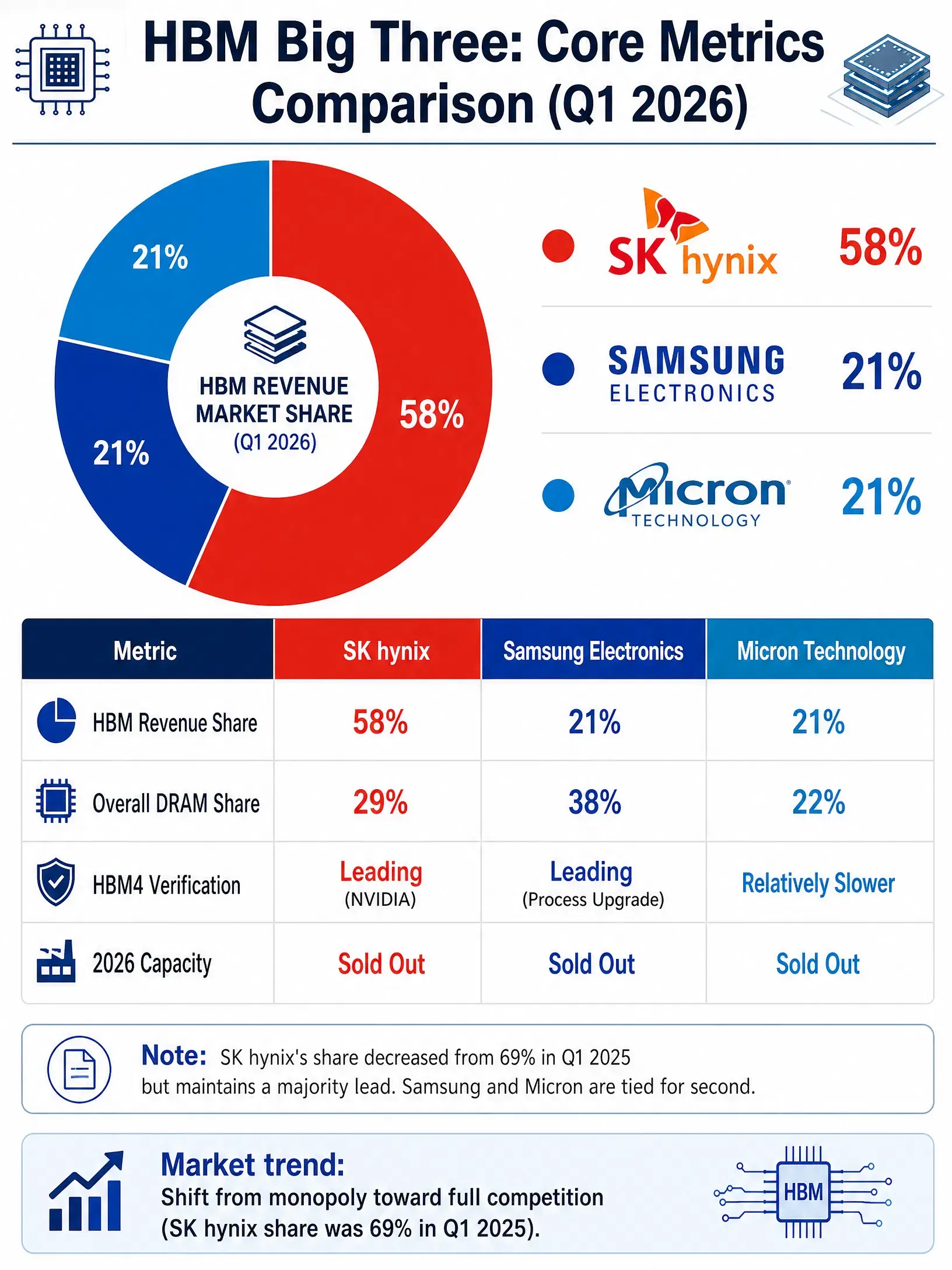

Частка виручки глобального ринку HBM у 2026 році, Q1 (порівняння трьох лідерів)

У висококонцентрованому ринку HBM у світі існує лише три компанії, які здатні масово виробляти: SK hynix, Samsung Electronics і Micron Technology. І саме SK hynix завдяки перевазі першопроходця та технологічним напрацюванням займає помітно лідерську позицію в цій ніші.

Згідно з даними Counterpoint Research, опублікованими 25 червня 2026 року, розподіл часток глобального ринку HBM у першому кварталі 2026 року за виручкою був таким: SK hynix — 58%, Samsung Electronics — 21%, Micron Technology — 21%. Якщо рахувати за обсягами відвантажень, аналітики очікують, що частка SK hynix за підсумками 2026 року становитиме близько 52%, у Samsung — близько 39%, у Micron — близько 8%. Незважаючи на відмінності між різними методиками підрахунку, лідерство SK hynix є визначеним.

Це лідерство підкріплюється кількома бар’єрами. На технологічному рівні пакування MR-MUF SK hynix вважають галузевим еталоном: компанія — єдина, яка може стабільно працювати одразу на двох лініях виробництва HBM3E та HBM4. На рівні клієнтських відносин SK hynix є одним із найважливіших постачальників HBM для Nvidia: у поставках HBM4 для платформи Vera Rubin компанія має приблизно 60–70% частки. На рівні потужностей — виробничі потужності SK hynix під HBM на 2026 рік уже майже повністю зарезервовані клієнтами.

Напередодні IPO UBS опублікував дослідницький звіт: його 12-місячну цільову ціну підвищили з 3 млн південнокорейських вон до 3,2 млн вон, підтвердивши рекомендацію «купувати». Очікується, що операційний прибуток у 2026 році досягне 32,7 трлн вон, а у 2027 році — 62,3 трлн вон. Також J.P. Morgan International (Cі Chiao International) прогнозує виручку SK hynix на 2026–2028 роки відповідно на рівні 370 трлн, 578 трлн і 655 трлн вон.

Конкурентна взаємодія «трійки» на ринку HBM

Ринкова конкуренція на HBM еволюціонує від моделі «один домінант» до «трійки рівних» (три вершники). У першому кварталі 2025 року частка SK hynix на ринку HBM сягала 69%. Коли Samsung і Micron швидко нарощували потужності, частка SK hynix знижувалась, однак це не означає втрату потоків замовлень: це неминуча стадія переходу ринку від монополії до повноцінної конкуренції.

Найпомітніший прогрес у «доганялках» демонструє Samsung. Як лідер глобального ринку DRAM із 38% частки, Samsung уже перебуває на етапі валідації HBM4: оновлення техпроцесу вирішує проблему перегріву та підвищує ефективність. Samsung планує збільшити потужність HBM на 50% у 2026 році — до 250 тис. пластин на місяць. У другому кварталі 2026 року операційний прибуток Samsung Electronics зріс приблизно у 19 разів у річному вимірі й, як очікується, сягне 89,4 трлн вон (приблизно 58,4 млрд доларів), що робить її компанією з найвищим квартальним операційним прибутком у світі.

Micron Technology займає позицію завдяки перевагам локального американського ринку та технологічним напрацюванням. Очікуваний чистий прибуток на фінансовий 2026 рік — близько 83 млрд доларів, а операційна маржа — до 80%. На початку липня Micron оголосила про інвестиції у розмірі 9,3 млрд доларів у розширення потужностей HBM у місті Хіросіма (Хірошіма), Японія. Водночас через обмеження технологічної архітектури Micron просувається на етапі валідації HBM4 відносно повільніше.

Nvidia як найбільший одиничний покупець HBM визначає «стелю» часток трьох постачальників своєю закупівельною стратегією. З міркувань безпеки ланцюга постачання Nvidia використовує стратегію «три постачальники». Це означає, що в короткостроковій перспективі лідерство SK hynix залишається стабільним, але темпи наздоганянь Samsung не можна ігнорувати.

Чи триватиме суперцикл для чипів зберігання?

Будь-який аналіз напівпровідникової індустрії не може оминути циклічне питання. Галузь чипів пам’яті історично відома сильними циклами: ціни зазвичай ростуть кілька років, а потім настає та сама за тривалістю хвиля спаду. Чи повторить поточне розширення, зумовлене AI, історичний сценарій?

Оптимістичний ланцюжок аргументів виглядає чітким. Будівництво глобальних AI-центрів обробки даних досі пришвидшується. Банк США (Bank of America) прогнозує: до 2027 року капітальні витрати на глобальні хмарні обчислення та AI-інфраструктуру досягнуть 1,5 трлн доларів. Goldman вважає, що «гонка озброєнь» у сфері обчислювальної потужності, яку домінують хмарні гіганти, переводить чипи пам’яті з категорії циклічних товарів у статус дефіцитного стратегічного активу: підвищення цін у 2026 році — це не кінець, а радше початок суперциклу. У звіті TrendForce/ТрендФорс також зазначено: у першій половині 2026 року глобальна індустрія чипів пам’яті перебуває в суперкон’юнктурі, яка трапляється раз на 15 років.

Але ризики теж цілком реальні. Три виробники пам’яті планують у 2027–2028 роках масово вивільнити потужності HBM і DRAM. Якщо потужності випускатимуться концентровано, а темпи зростання AI-інвестицій сповільняться, співвідношення попиту та пропозиції може змінитися. Крім того, ціни на чипи пам’яті вже кілька кварталів поспіль суттєво зростали: загальні ціни на DRAM за півроку виросли більш ніж у 2 рази — і такі темпи самі по собі несуть тиск у бік корекції до середніх значень (mean reversion).

The Wall Street Journal у коментарі до IPO SK hynix зазначив, що ринок надає пам’яттєвим акціям нижчі мультиплікатори оцінки — і в цьому є раціональність: у галузі пам’яті існує циклічна волатильність. Прогнозний P/E SK hynix близько 7 разів, у Samsung — лише близько 2 разів, у Micron — близько 6 разів. Ці цифри значно нижчі за оцінки компаній-розробників AI-чипів на кшталт Nvidia, що відображає настороженість ринку щодо тривалості циклу.

UBS і KB Securities дивляться по-іншому. Аналітики KB Securities вважають, що SK hynix виграє від дефіциту постачань чипів пам’яті, який, як очікується, триватиме до кінця 2028 року: висхідні тренди щодо прибутку та ціни акцій ще далекі від завершення. UBS, зі свого боку, визначає поточний цикл як «суперцикл пам’яті раз на 30 років».

Обидві позиції мають власні підстави, а кінцева відповідь залежить від одного ключового параметра: чи зможе AI-інфраструктурне інвестування в найближчі роки зберегти поточний кут зростання. Для інвесторів це водночас і можливість, і ризик, за яким потрібно постійно стежити.