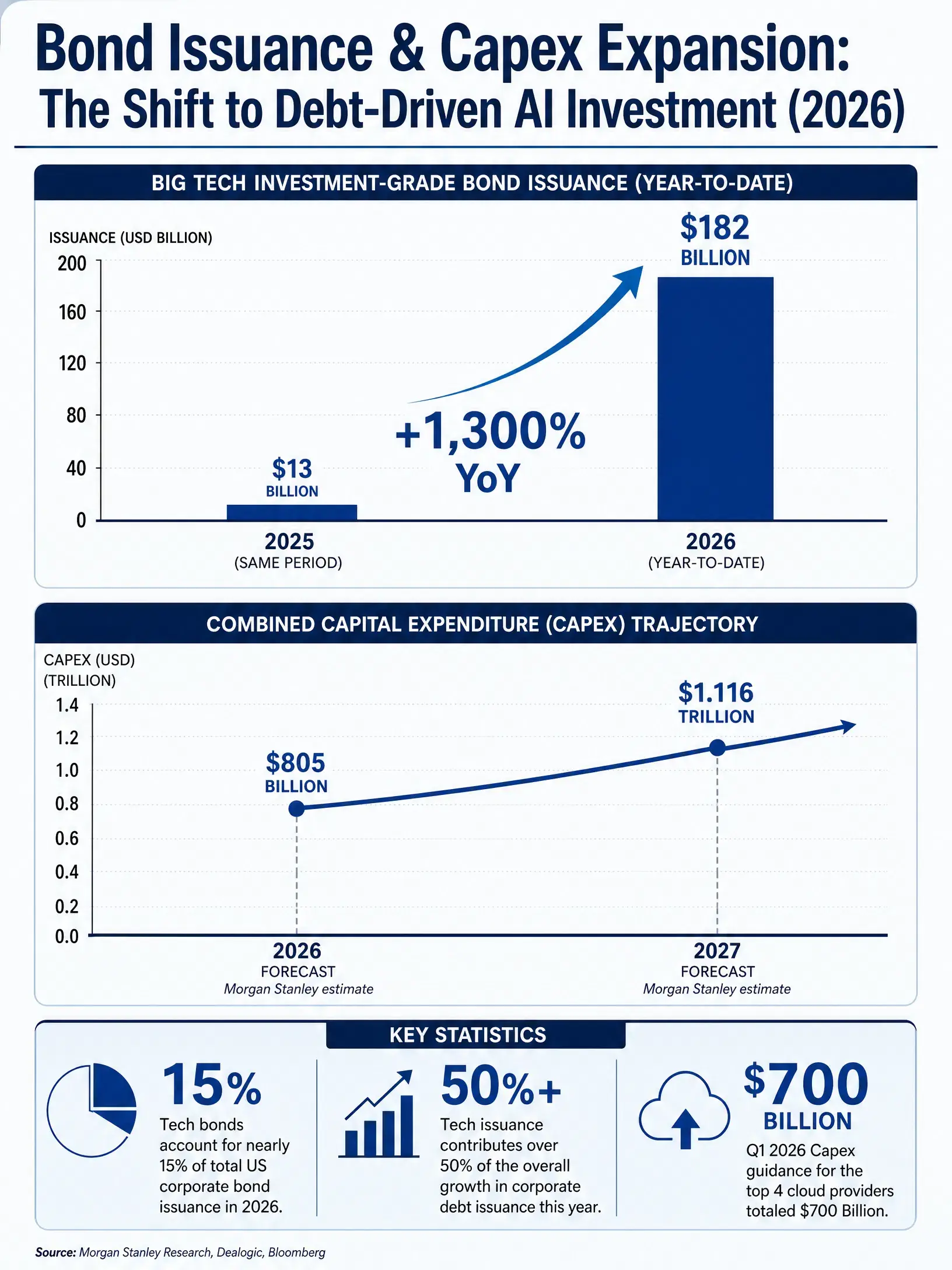

З 2026 року й донині шість технологічних компаній — Amazon, Alphabet, Nvidia, Meta, Oracle та SpaceX — випустили рекордні 182 млрд доларів інвестиційних боргових паперів, що на 1 300% більше за близько 13 млрд доларів у відповідному періоді 2025 року. Ці шість компаній становлять майже 15% від загального обсягу випусків корпоративних облігацій у США з початку року та забезпечують понад 50% приросту корпоративних облігацій упродовж цього року. У той самий час на американському ринку з’явилися 7 угод із борговими паперами на суму від 25 млрд доларів і вище; кількість співставна із загальною кількістю таких угод у період 2019–2025 років — 6 угод припадає на вищезазначені компанії, ще 1 — на Salesforce.

Цей аномальний сигнал ринку облігацій вказує на структурні зміни, які вже відбуваються: потреба в капіталі для будівництва AI-інфраструктури докорінно перебудовує корпоративну модель фінансування. У звіті Deutsche Bank за липень 2026 року зазначено, що капзатрати супервеликих хмарних компаній уже перевищили їхній операційний грошовий потік, що означає: ці компанії залучають зовнішнє фінансування або задіюють наявні активи, щоб підживлювати розширення AI-інфраструктури. У першому кварталі 2026 року чотири провідні хмарні гравці знову підвищили орієнтири капзатрат на весь рік — сумарно до 700 млрд доларів. Morgan Stanley наприкінці квітня також додатково підвищив прогнози капзатрат для Amazon, Alphabet, Meta, Microsoft і Oracle. У підсумку ці п’ять компаній за капзатратами на 2026 рік досягнуть 805 млрд доларів, а на 2027 рік — 1,116 трильйона доларів.

У цьому боргозалежному суперциклі капзатрат суттєво різниться міра вигоди для різних ланок ланцюга створення вартості. У статті розбираємо AI-позиціонування та інвестиційну логіку п’яти компаній — Nvidia, Amazon, Alphabet, Meta та Oracle — у чотирьох вимірах: постачання чипів, хмарні платформи, інтеграція AI-екосистеми та прикладний рівень.

Nvidia: пряме відображення дефіциту обчислювальних потужностей

$NVDANvidia перебуває на найвищому щаблі в ланцюжку капзатрат для AI. Кожен долар, спрямований у інфраструктуру дата-центрів, у значній частці безпосередньо перетворюється на замовлення для GPU Nvidia. Це визначає, що її результати є більш чутливими до коливань капзатрат, ніж будь-яка інша ланка в ланцюгу.

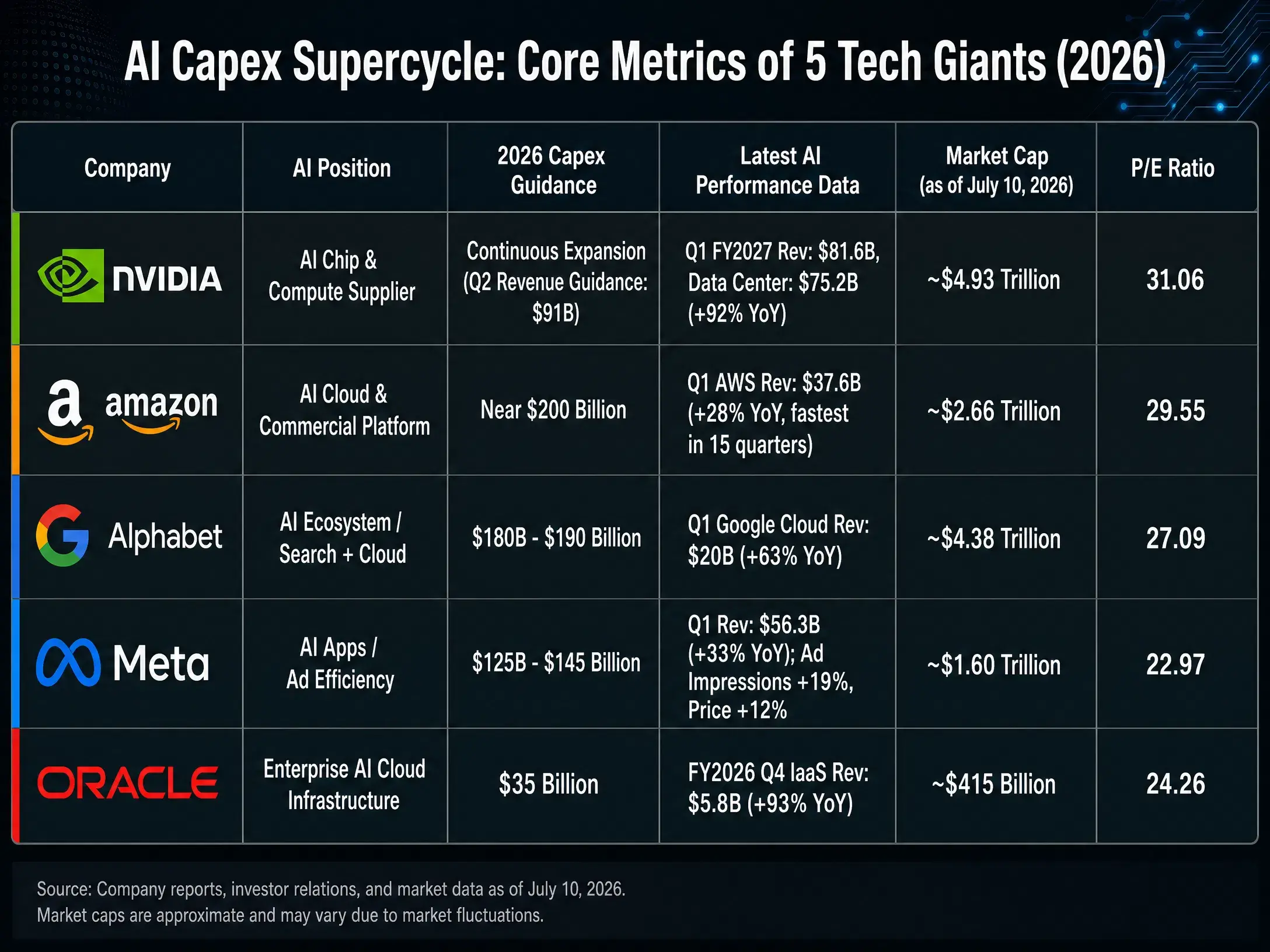

20 травня 2026 року Nvidia опублікувала фінансову звітність за перший фінквартал 2027 фінансового року: виручка 81,615 млрд доларів, зростання на 85% р/р і на 20% к/к; GAAP-чистий прибуток 58,321 млрд доларів, зростання на 211% р/р. Дохід бізнесу дата-центрів становив 75,2 млрд доларів, або 92% від загальної виручки, продовживши оновлювати рекорд за кварталом. Ці дані підтверджують ключову логіку: доки попит на обчислювальні потужності для AI-тренування та AI-виведення ще не досягнув піку, зростання фінрезультатів Nvidia синхронізоване з траєкторією капзатрат супервеликих компаній.

Станом на 10 липня 2026 року за київським часом ціна закриття Nvidia становить 202,78 долара, ринкова капіталізація — близько 4,73 трильйона доларів, P/E — 31,05. Середня цільова ціна аналітиків — 309,16 долара. Оптимістичні очікування ринку щодо Nvidia спираються на два припущення: по-перше, ринковий попит на AI-чипи все ще розширюється; по-друге, конкуренційні бар’єри Nvidia в сегменті GPU достатньо глибокі.

Втім, ризики також походять із боку попиту. JPMorgan оцінила, що в 2026 році глобальний обсяг відвантажень AI-чипів становитиме близько 16,3 млн штук, з яких 6,8 млн — ASIC-чипи, а 9,5 млн — універсальні GPU. Зростання частки ASIC означає, що хмарні гіганти вивчають шлях обходу універсальних GPU — хоча в короткостроковій перспективі GPU й досі домінують із часткою 58%, прискорення тренду на заміну створить структурний тиск на ринкову частку Nvidia. Крім того, Beta Nvidia становить 2,21 — суттєво більше, ніж у однолітків, а це означає, що падіння її акцій у разі розвороту циклу капзатрат буде також відчутно більшим.

AI суперцикл капзатрат — порівняння ключових показників п’яти технологічних компаній (2026 рік)

Amazon: верифікація здатності комерціалізувати хмарний бізнес

Центральна частина AI-історії Amazon — не в чипах, а в комерціалізованій платформі. AWS як найбільший у світі провайдер публічних хмарних сервісів є найбільшим каналом для оренди AI-обчислювальних потужностей і розгортання моделей. Для Amazon значення AI-капзатрат подвійне: це і стаття витрат (власні дата-центри та закупівля чипів), і стаття доходу (через AWS — здавання обчислювальних ресурсів корпоративним клієнтам).

У першому кварталі 2026 року сукупні чисті продажі Amazon становили 181,5 млрд доларів, зростання на 17% р/р; чистий прибуток — 30,255 млрд доларів, зростання на 77%. Дохід сегмента AWS сягнув 37,6 млрд доларів, зростання на 28%, що стало найшвидшим темпом за 15 кварталів. Операційний прибуток AWS — 14,2 млрд доларів. Рентабельність операційного прибутку — 13,1%, історичний максимум.

Станом на 10 липня 2026 року за київським часом ціна закриття Amazon — 247,04 долара, ринкова капіталізація — близько 2,68 трильйона доларів, P/E — 29,52. Середня цільова ціна аналітиків — 318,82 долара.

Ключова інвестиційна логіка Amazon базується на ефективності монетизації AWS. На відміну від постачальників “чистих” чипів, AI-вклад Amazon може конвертуватися в стабільний рекурентний дохід завдяки механізмам ціноутворення хмарних сервісів. У другому кварталі 2026 року компанія очікує чисті продажі в діапазоні 194–199 млрд доларів, що на 16–19% більше р/р. Але важливо врахувати: капзатрати на AI-інфраструктуру стискають вільний грошовий потік — чи зможе зростання доходів AWS постійно покривати темп розширення капзатрат, є ключовим індикатором інвестиційної ефективності.

Alphabet: інтеграція AI-екосистеми поверх пошукового “рва”

AI-стратегія Alphabet охоплює весь ланцюг — від чипів (TPU) до моделей (Gemini) і до застосунків (пошук, YouTube, Cloud). Така вертикальна інтеграція дає їй найбільше точок монетизації на шляху комерціалізації AI, але водночас означає: масштаб капзатрат найвищий, а тиск амортизації — найважчий.

У першому кварталі 2026 року Alphabet підвищила орієнтир капзатрат на весь рік до 180–190 млрд доларів, майже вдвічі проти 2025 року. Станом на 10 липня 2026 року за київським часом ціна закриття Alphabet (GOOGL) — близько 358,89 долара, ринкова капіталізація — близько 4,41 трильйона доларів. P/E — близько 27,38.

Інвестиційна логіка Alphabet спирається на спроможність пошукового бізнесу генерувати грошові потоки. “Грошова корова” пошукової реклами дає бізнесу більшу стійкість у порівнянні з однолітками при опорі великим масштабам капзатрат. Водночас потенційний вплив AI на пошуковий бізнес — це особливий ризик для Alphabet: якщо генеративний AI змінить спосіб, як користувачі отримують інформацію, рекламна модель пошуку може потребувати перебудови. Зростання Google Cloud — ще один вимір для спостереження: хоча Cloud нарощує обсяги, за масштабом вона все ще поступається AWS та Azure, а конкурентна позиція на ринку AI-хмарних сервісів залишається не до кінця зрозумілою.

У першій половині 2026 року великі технологічні акції демонстрували помітну диференціацію: Alphabet зросла приблизно на 14%, тоді як Microsoft знизився на 20%, а Oracle — на 27%. У певній мірі ця диференціація відображає різне ринкове ціноутворення щодо ефективності капзатрат різних компаній у сфері AI.

Meta: логіка AI на прикладному рівні, що визначається ефективністю реклами

Інвестиційна логіка Meta в AI — максимально пряма: підвищення ефективності рекламних показів. AI-рекомендаційні алгоритми, генерувальні рекламні креативи, інструменти автоматизованих ставок тощо на рівні застосунків безпосередньо впливають на головне джерело доходів Meta. Чіткість цього ланцюга “інвестиції—віддача” вища, ніж у сегментах хмарних обчислень або чипів.

У першому кварталі 2026 року виручка Meta становила 56,31 млрд доларів, зростання на 33% р/р. Кількість рекламних показів зросла на 19%, а ціна кожного оголошення — синхронно на 12%. GAAP-прибуток на акцію — 10,44 долара. Компанія очікує, що капзатрати у 2026 році можуть сягнути максимум 145 млрд доларів — приблизно вдвічі більше за бюджет 2025 року.

Станом на 10 липня 2026 року за київським часом ціна закриття Meta — близько 631,48 долара, ринкова капіталізація — близько 1,64 трильйона доларів, P/E — 22,95. Середня цільова ціна аналітиків — 824,86 долара.

За відносною оцінкою Meta є найнижчою серед п’яти компаній (P/E близько 23 разів), що відображає обережність ринку до безперервних збитків Reality Labs та співвідношення “AI-вклад—отриманий ефект”. Щорічна дохідність пакетів для оптимізації вартості стеку AI-ставок уже перевищила 20 млрд доларів, підтверджуючи, що шлях монетизації AI в рекламній сфері вже працює. Але ключова проблема полягає в іншому: капзатрати стрибнули з рівня близько 70 млрд доларів у 2025 році до 125–145 млрд доларів у 2026 році, і чи темпи зростання доходів зможуть і надалі синхронно наздоганяти зростання — питання, яке треба підтвердити.

Oracle: наздоганяючий у сегменті хмарної AI-інфраструктури для підприємств

Позиціонування Oracle у сфері хмарної AI-інфраструктури відрізняється від AWS і Azure — вона більше фокусується на поєднанні корпоративних баз даних і AI-обчислень, а також на диференціації в багатохмарній архітектурі. Така стратегія дає їй унікальну криву зростання в межах циклу капзатрат для AI.

Звіт про фінрезультати за перший фінквартал 2026 фінансового року, оприлюднений у вересні 2025 року, показує: загальна виручка Oracle — 14,9 млрд доларів, зростання на 12% р/р. Дохід хмарної інфраструктури (IaaS) — 3,3 млрд доларів, зростання на 55%. Компанія очікує, що в 2026 фінансовому році дохід від хмарної інфраструктури зросте на 77% — до 18 млрд доларів і далі протягом наступних чотирьох років досягне відповідно 32 млрд доларів, 73 млрд доларів, 114 млрд доларів і 144 млрд доларів. Не виконані зобов’язання з виконання (RPO) — 455 млрд доларів.

Станом на 10 липня 2026 року за київським часом ціна закриття Oracle — близько 144,22 долара, ринкова капіталізація — близько 418,704 млрд доларів. P/E — близько 23,46. Середня цільова ціна аналітиків — 251,85 долара.

Інвестиційна логіка Oracle базується на тому, що корпоративні клієнти формують додатковий попит на AI-обчислювальні потужності. Високі темпи зростання її хмарної інфраструктури (55%) та суттєве зростання RPO вказують: корпоративні клієнти переносять AI-навантаження на хмарну платформу Oracle. Водночас ринкова капіталізація Oracle (близько 415 млрд доларів) значно менша, ніж у інших чотирьох компаній, тож потрібно враховувати премію за ліквідність і спроможність протидіяти ризикам. У першій половині 2026 року акції Oracle знизилися на 27% — це найслабший результат серед п’яти компаній, що відображає побоювання ринку щодо ефективності капзатрат.

2026 року обсяг випусків облігацій шістьма технологічними компаніями та тренд розширення капзатрат

Висновок

Суперцикл капзатрат на AI переписує конкурентний ландшафт технологічної індустрії одразу на двох рівнях.

На рівні ланцюга створення вартості логіка вигоди для різних сегментів кардинально відрізняється. Nvidia як постачальник чипів — найбільш прямий бенефіціар капзатрат, але тренд на заміну ASIC несе структурний ризик у середньо- та довгостроковій перспективі. Amazon і Alphabet як провайдери хмарних сервісів мають дві ролі — і ті, хто витримує капзатрати, і ті, хто виграє від них: ключовим є те, чи здатне зростання доходів хмарного бізнесу стабільно покривати темп розширення інфраструктурних вкладень. Логіка Meta на прикладному рівні найпростіша: найкоротший шлях від підвищення ефективності реклами до віддачі, але стрибок капзатрат у відносних обсягах не можна ігнорувати через тиск на маржинальність. Oracle як наздоганяючий у корпоративній хмарній інфраструктурі показує яскраві темпи зростання, але масштаби та здатність протидіяти ризикам усе ще потребують перевірки.

На макрорівні проявляється глибше питання: щоб AI-сектор міг “заробити” суму близько 30 трильйонів доларів для відповідності інвестиціям у чипи та інші дата-центри — можливо, ця цифра навіть занижена, бо зростання вартості пам’яті та збільшення використання спеціалізованих чипів для обробки (inference) підвищують дохід, необхідний на одиницю капзатрат. Коли темп розширення капзатрат стабільно перевищує зростання операційного грошового потоку, життєздатність боргового фінансування буде під питанням.

AI-інвестиції рухаються від етапу “купівлі майбутньої історії” до етапу “перевірки інвестиційної віддачі”. Логіка ціноутворення ринку щодо компаній, пов’язаних із AI, переходить від масштабу капзатрат до ефективності капзатрат.

FAQ

Q1: Який ключовий вплив має суперцикл капзатрат на AI на технологічні акції?

Капзатрати на AI штовхають технологічні компанії масштабно випускати боргові папери для фінансування. У 2026 році шість технологічних компаній уже випустили 182 млрд доларів інвестиційних облігацій. Розширення капзатрат безпосередньо підтягує попит на верхніх ланках — на чипи, хмарну інфраструктуру тощо — але також створює тиск на вільний грошовий потік. Логіка ринкового ціноутворення змінюється з “масштабу капзатрат” на “ефективність капзатрат”: інвестори більше зважають на ROI, а не лише на обсяг вкладень.

Q2: У чому особлива роль Nvidia в AI-ланцюгу?

Nvidia перебуває на найвищому щаблі в капзатратному ланцюгу AI: кожен долар, вкладений у дата-центри, прямо перетворюється на замовлення на GPU. У першому фінкварталі 2026 року дохід бізнесу дата-центрів становив 75,2 млрд доларів, або 92% від загальної виручки. Але частка відвантажень ASIC-чипів уже зросла до 42%, і в середньо- та довгостроковій перспективі це може створити тиск на частку ринку універсальних GPU.

Q3: Чим відрізняються AI-інвестиційні логіки Amazon і Alphabet?

Віддача Amazon в AI переважно реалізується через AWS — оренду обчислювальних потужностей, що забезпечує рекурентний дохід: у 2026 році Q1 дохід AWS становив 37,6 млрд доларів, зростання на 28%. Alphabet монетизує весь ланцюг через пошук, YouTube і Cloud, а масштаб капзатрат більший (180–190 млрд доларів), але “грошова корова” пошукової реклами дає їй сильнішу здатність витримувати навантаження.

Q4: Чому AI-вклад Meta вважають таким, що має найчіткіший шлях віддачі?

AI-вклад Meta безпосередньо працює на підвищення ефективності реклами: AI-рекомендаційні алгоритми, автоматизовані інструменти ставок тощо дозволяють вимірювано збільшувати кількість рекламних показів і підвищувати ціну за оголошення. У 2026 році Q1 кількість рекламних показів зросла на 19%, а ціна кожного оголошення — на 12%. Щорічна дохідність стеку AI-ставок уже перевищила 20 млрд доларів, підтверджуючи, що шлях монетизації працює.

Q5: Яке конкурентне становище Oracle на ринку AI в хмарі?

Oracle робить фокус на поєднанні корпоративних баз даних і AI-обчислень: у 2026 фінансовому році Q1 дохід хмарної інфраструктури зріс на 55% р/р — до 3,3 млрд доларів. Компанія очікує, що впродовж року дохід хмарної інфраструктури зросте на 77% — до 18 млрд доларів. Але ринкова капіталізація лише близько 415 млрд доларів: компанія значно менша за AWS і Azure, тож ліквідність і здатність протидіяти ризикам можуть бути потенційними обмеженнями.